船舶仲介市場規模、シェア及び業界分析:サービス別(用船サービス、売買取引、新造船サービス)、仲介種別別(ドライカーゴ仲介、タンカー仲介、コンテナ船仲介、先物仲介、その他)、 最終用途別(石油・ガス、鉱業、農業、化学・製薬、金属・一般製造業、建設業、発電・再生可能エネルギー、自動車、その他)、地域別予測、2026年~2034年

主要市場インサイト

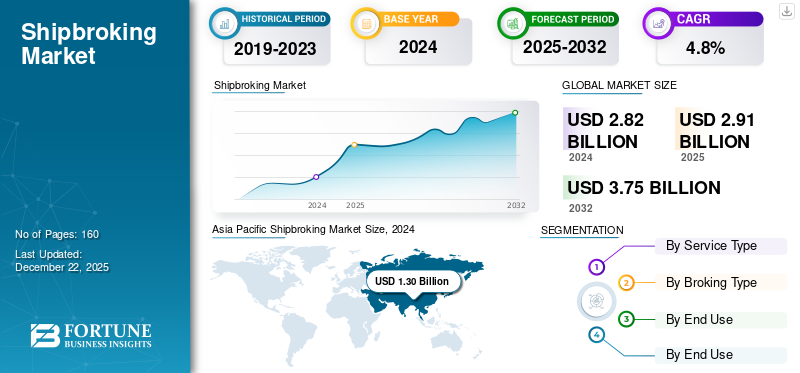

世界の船舶仲介市場規模は2025年に29億1000万米ドルと評価された。市場は2026年の30億1000万米ドルから2034年までに40億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.90%を示すと予測されている。2025年にはアジア地域が45.00%のシェアで世界市場を牽引した。

海上輸送の増加と商品や原材料の需要の高まりが市場の成長を推進しています。貿易の増加、コンテナ化、新造船の注文の増加、グリーン規制、サプライチェーン戦略の変化が市場の成長をさらに押し上げています。電子商取引の拡大とフリート開発への投資の増加により、世界市場の拡大が引き続き推進されています。海洋インフラの成長と新しい港の開発も市場に貢献しています。国連貿易開発会議(UNCTAD)によると、世界貿易の80%以上が海上で移動しており、市場を支えている。さらに、規制政策と持続可能性への圧力により、仲介サービスの需要が増加しています。

Clarksons Inc.、Braemer Plc、IFCHOR GALBRAITHS、Howe Robinson など、市場の主要プレーヤー数社は、国内プレーヤーの買収、オフィスの設立、地域の需要を満たすテクノロジー プラットフォームへの投資を通じてサービス提供を拡大しています。市場の主要企業のシェアを高めるための同様の戦略。

サプライチェーンの変化と輸送ルートの混乱により、仲介業務の需要がさらに高まっています。船舶融資の成長、運賃の変動性の増大、デジタルプラットフォームの導入も市場の成長を支えています。ただし、一貫性がなく予測不可能な地政学的シナリオは成長に影響を与える可能性があります。

新型コロナウイルスのパンデミックにより世界貿易が混乱し、各国の貿易量が一時的に減少しました。しかし、パンデミック後の数年間では、需要の急増とサプライチェーンの再構築が市場に大きな影響を与えました。パンデミック後に市場は回復し、多くの国での需要の増加に対応しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

関税の影響

貿易ルートの多様化と運賃の変動が市場に影響を与える可能性

相互関税は、貿易ルートの多様化、貿易量の減少、運賃の変更、売買仲介の増加などにより、造船仲介活動に重大な影響を及ぼしました。進化するサプライチェーンと調達戦略により、造船仲介に対する市場の需要がさらに支援される可能性が高くなります。しかし、取引の流れの変化とブローカー市場への依存度の増大により、市場はさらに再形成されるだろう。

造船市場の動向

市場の成長を促進するための業界全体にわたるクリーン エネルギーの移行

エネルギー取引は、クリーン エネルギー ソリューションへの需要の高まりに伴い、いくつかの地域で広く進化しています。クリーンエネルギー商品などLNG、アンモニア、または水素ベースの燃料、およびバッテリーは、業界全体の需要の高まりにより、主に市場の牽引力を獲得しています。いくつかの企業が太陽光発電プロジェクト、洋上および陸上の風力エネルギープロジェクトに投資しており、これらは海路を介した仲介サービスの市場成長をさらに促進すると考えられます。たとえば、2025年8月にウガンダ政府は、EA Astrovoltが建設し、Energy AmericaがEVモジュールを提供する100MW太陽光発電プロジェクトの承認を発表した。バッテリー、アンモニア/水素ベース、バイオ燃料などのエネルギー転換燃料は量が増加しており、世界市場全体でタンカー貿易の流れがさらに増加しています。

市場ダイナミクス

市場の推進力

市場を牽引するために地域全体でコモディティの需要が拡大

金属、鉱業、エネルギー、農産物などの商品がすべて成長を支えている。インフラストラクチャー活動と建設部門への投資の拡大により、金属の需要が高まると予想されます。建設資材、そして採掘。各国は調達戦略をさらに多様化しており、その結果、新たな航路と複雑な貿易の流れが生まれています。取引フローの複雑化により、高いリスクと複雑さからブローカーの関与に対する需要が急増しています。電子商取引の成長、特にパンデミック後の世界的な消費財需要の増加により、海運業界の仲介業者への需要がさらに高まっています。複数の国で消費財の安定した需要が拡大すれば、市場はさらに拡大するだろう。

市場の制約

経済減速と地政学的な不確実性が市場の成長を制限する可能性がある

前例のない経済状況、関税、環境規制、地政学的不確実性により、短期的な成長が制限される可能性があります。高いコンプライアンスコストと座席貿易戦略の変化により、船舶仲介市場の成長がさらに制限される可能性があります。ただし、貿易量の増加と貿易ルートの拡大により、市場の成長がさらに促進されます。

市場機会

強力な市場機会をもたらす海運活動の金融化

先渡し貨物契約、アセットプレイ取引、船舶リース、アドバイザリーサービスなどの資金調達オプションは、造船仲介の機会を進化させています。船舶融資の増加には仲介業者としてのブローカーの関与が必要であり、船舶ブローカーの需要が高まっています。市場の主要企業は、顧客の需要に応えるために、アドバイザリーや金融デリバティブを含むサービス提供を拡大しています。たとえば、Clarksons Inc. は 2025 年 7 月に、金融デリバティブのコンテナ転送貨物協定 (FFA) デスクの立ち上げを発表しました。

セグメンテーション分析

サービスの種類別

乾貨物とタンカー取引の需要拡大により、チャーターサービスが市場を支配

サービスの種類に基づいて、市場は用船サービス、売買取引、新造船サービスに細分化されます。

乾貨物および液体貨物の大規模な需要により、チャーターサービスが 2024 年の市場収益シェアの大半を占めました。チャーターサービスの市場収益を生み出すための乾貨物とタンカー貿易の安定した需要。 2023 年の UNCTAD によると、ドライバルク船とタンカーは総海上貿易量の 70% 以上の重要な収益シェアを占めています。大量の取引や高額な契約には、チャーターサービスに多額の手数料がかかります。市場のボラティリティの増大により、用船サービスの仲介収入が増加し、その結果、このセグメントの収益シェアが支配的になります。さらに、チャーターサービスはコンテナ、ドライバルク、タンカーなど幅広い種類の船舶をカバーしています。

新造船サービスは、船舶の更新により市場の注目を集めています。脱炭素化、環境に優しい燃料の採用、グリーンファイナンスなど。厳しい規制政策、車両の老朽化、交換サイクルの接近により、新造船サービスの最高の成長が促進されると予測されています。持続可能な融資は、いくつかの地域の海洋および海洋産業で成長しており、新造船サービスの成長を急増させています。

[oBuEtY3FpF]

仲介タイプ別

大量の船積みにより最高の収益市場シェアに応えるタンカー仲介

仲介タイプに基づいて、市場は乾貨物仲介、タンカー仲介、コンテナ船仲介、先物仲介などに分類されます。その他には、特殊な仲介業務やオフショア船舶仲介業務も含まれます。

タンカー仲介セグメントは、備品量の増加、不安定な運賃、再生可能エネルギーの取引量の増加などのいくつかの要因により、最高の収益市場シェアを占めています。不安定な運賃と継続的なブローカーへの依存により、地域全体でタンカー仲介の需要が高まっています。エネルギー取引の拡大と商品需要の高まりにより、タンカー仲介に対する大きな需要が生じています。

先物仲介部門は、先渡し貨物契約の拡大と幅広い資金調達オプションにより、予測期間中に最も高い成長率を示すと見込まれています。ドライバルク船、タンカー、コンテナ、LNG貨物などをカバーする仲介手段の多様化により、先物仲介市場の成長を推進します。

最終用途別

ドライバルク商品の成長により、鉱業部門が最高収益市場シェアを独占

最終用途に基づいて、市場は石油とガス、鉱業、農業、化学薬品と石油化学、金属と一般製造業、建設業、発電と再生可能エネルギー、自動車などと多様化しています。他の最終用途には、半導体、紙、繊維、包装、食品および飲料、航空宇宙、防衛、および半導体。

鉱業セグメントは、2024 年に最大の収益市場シェアを保持しました。ドライバルク商品と貿易量が増加し、鉱業セクターの優位性をもたらしました。鉱山会社は主に長期の契約や契約を結んでいるため、仲介サービスで大規模な取引が行われています。高い取引量と長期契約が業界全体の仲介市場を牽引しています。

発電および再生可能エネルギー分野は、再生可能エネルギーへの移行、洋上風力エネルギー需要の増大、政府の政策や取り組みによってさらに後押しされた再生可能エネルギー分野への投資の増加により、最も高い成長率が見込まれると予想されています。例えば、タタ・パワー・カンパニーの再生可能エネルギー部門の営業利益シェアは、2024年には26.3%に上昇した。

造船市場の地域別見通し

市場は北米、ヨーロッパ、南米、アジア太平洋、中東およびアフリカに分類されます。

アジア太平洋地域

[KtMmKgiuhg]

アジア太平洋地域は、鉄鉱石、鋼材、その他の原材料などのドライバルク商品の輸出入の増加により、造船市場のシェアを独占しています。人口増加に支えられた原材料、エネルギー製品、建設資材、在庫の需要の増加により、アジア諸国における造船業の需要がさらに高まっています。この地域における長距離航路と大型コンテナの優位性は、アジアのいくつかの国にわたる船舶仲買業者にとって最高の収益を生み出しています。

[t1JUW3pt6A]

中国は、需要の増加により、アジア太平洋地域の市場を支配すると予想されています。石炭、ガス、LNG、その他のエネルギー製品。ドライバルク需要の拡大と転覆/パナマックス取引への強い需要により、全国の造船仲介サービスの需要がさらに高まります。例えば、中国は2024年に12億4000万トン以上の鉄鉱石を輸入し、2023年と比較して前年比6.6%増加した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

ヨーロッパ市場は、より長い航路の検討、ルート変更戦略などの結果、予測期間中に最も高い成長を遂げると予想されます。より長い航路は仲介コストを増加させ、この地域の市場を押し上げます。たとえば、運輸省によると、英国の液体および乾式バルク貨物は、2021 年の海上貿易総額の約 60% を占めました。大量の乾式および液体貨物、および不安定な運賃が市場の成長を大きく推進します。英国は、バルト海取引所などの大規模な海上ハブ、クラークソンズを含む多数の主要企業、多様な世界展開などにより、この地域で依然として優位な立場にあります。

北米

北米市場は、貿易フローの増加、貿易ルートの再構築、商品やその他の貨物の価格変動の結果、着実な成長を遂げています。不安定な市場と、貿易戦争や関税への影響など、短期的に市場の動向を変える前例のないシナリオ。

米国は、輸出の増加、エネルギー製品への高い需要、欧州およびその他の地域への輸出の増加により、仲介サービス市場を支配するとみられています。たとえば、2024 年に米国は原油および天然ガス工場の液体生産量の 55% 以上をメキシコに輸出しました。

南アメリカ

南米市場は、鉄鉱石貿易、農産物原料、大量の農産物の取引など、いくつかの要因によって顕著に動かされています。バッテリーリチウムなどの金属。例えば、アルゼンチンは、主にリチウムと銅の拡張によって、2027年までに鉱業輸出が100億米ドルに達することを目指しています。

中東とアフリカ

中東およびアフリカ市場は、LNG 生産能力の増大、紅海航路での高い貿易量、原油貿易の拡大、港湾容量の拡大によって顕著に支えられています。この地域全体の造船サービスに対する市場需要を促進するいくつかの要因は、エネルギープロジェクトへの投資の増加と政府の支援によってさらに支えられています。

競争環境

主要な業界プレーヤー

主要企業の市場シェアを強化するための戦略的コラボレーションと業界セグメント間の仲介サービスの拡大

造船仲介市場は、業界内の造船業者の数の増加、コラボレーションの拡大、主要企業による合併戦略などにより、適度に細分化されています。主要企業は、強力なブランドの存在感と浸透度を高めるために、新しいテクノロジーを採用し、顧客へのサービス提供を拡大しています。主要企業は、多様な収益源を生み出すために、原子力や再生可能エネルギーなどの特定の産業に焦点を当てています。

調査対象の造船会社の長いリスト(含むがこれに限定されない)

- AGORA SHIPBROKING Corp. (ギリシャ)

- アリエス・アジア (シンガポール)

- BGCグループ社(アメリカ)

- Braemar Plc (英国)

- BRSグループ(スイス)

- チョウグル・ブラザーズ社株式会社(インド)

- クラークソンズ PLC (イギリス)

- E.A.ギブソン・シップブローカーズ社(英国)

- ファーンリーズ AS (ノルウェー)

- Howe Robinson Partners Pte Ltd.(シンガポール)

- イフコール・ガルブレイス (スイス)

- インターオーシャン グループ (インド)

- ローレンツェン社 (ノルウェー)

- マリタイム・ロンドン株式会社(イギリス)

- マッキリング・パートナーズ社(米国)

- Seacore Shipbrokers Ltd. (ギリシャ)

- シップリンクス(インド)

- シップリンクス。 (イギリス)

- Maersk Broker K/S (デンマーク)

- フレイト・インベスターズ・サービス(英国)

- SPI Marine UK Ltd.(イギリス)

- MB Shipbrokers (デンマーク)

主要な産業の発展

- 2025 年 6 月: Charter Haus AG は、アジア市場での成長見通しを拡大するために、日本に新しいオフィスを開設しました。

- 2025 年 4 月:Freight Investor Services (FIS) は、世界的な拠点と海運市場を拡大するためにジュネーブにオフィスを開設したと発表しました。

- 2025 年 3 月:Clarksons USA Inc. は、Euro-America Shipping & Trade, Inc. (「EAST」) の買収を発表しました。 提供する 運送契約。

- 2025 年 2 月:以下を含む 5 つのサービスプロバイダー アロー、E.A. Gibson、Howe Robinson、Ifchor Galtraiths、および SSY は協力して、Recap および Charter Party 管理のための新しいプラットフォームを立ち上げました。

- 2024年5月: Ifcor Galbraiths は、北米市場全体にサービスを拡大するために、カナダのバンクーバーに新しいオフィスを立ち上げました。

レポートの範囲

このレポートは市場の詳細な分析を提供し、主要企業、サービスの種類、仲介の種類、サービスの最終用途などの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021–2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的時代 |

2021–2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は3.90% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

サービスの種類別

仲介タイプ別

最終用途別

地域別

|

|

レポートで紹介されている企業 |

Braemar Plc (英国) BRSグループ(フランス) クラークソン社(イギリス) E.A.ギブソン・シップブローカーズ社(英国) Howe Robinson Partners Pte Ltd.(シンガポール) イフコール・ガルブレイス (スイス) シンプソン・スペンス・ヤング社(イギリス) Maersk Broker K/S (デンマーク) フレイト・インベスターズ・サービス(英国) ファーンリーズ AS (ノルウェー) |

よくある質問

市場規模は2034年までに40億8000万米ドルに達すると予測されている。

2025年、市場規模は29億1000万米ドルと評価された。

予測期間において、市場は年平均成長率(CAGR)3.90%で成長すると予測されている。

サービスの種類別では、チャーターサービス部門が市場をリードしました。

市場の成長を促進するために、地域全体で商品に対する需要が増加しています。

Braemar Plc、Clarkson Plc、Howe Robinson Partners Pte Ltd. は、市場のトッププレーヤーの一部です。

アジア太平洋地域が最高の市場シェアを保持しています。

最終用途別では、発電および再生可能エネルギー部門が予測期間中に最も高い CAGR を示すと予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。