遠隔患者モニタリング機器市場規模、シェア及び業界分析:タイプ別(製品/機器{多項目モニタリング、呼吸モニタリング、血糖モニタリング、心臓モニタリング、その他}、サービス)、用途別(腫瘍学、糖尿病、心血管疾患、その他)、エンドユーザー別(支払者、提供者、患者)、地域別予測、2026-2034年

リモート患者監視デバイスの市場規模の概要

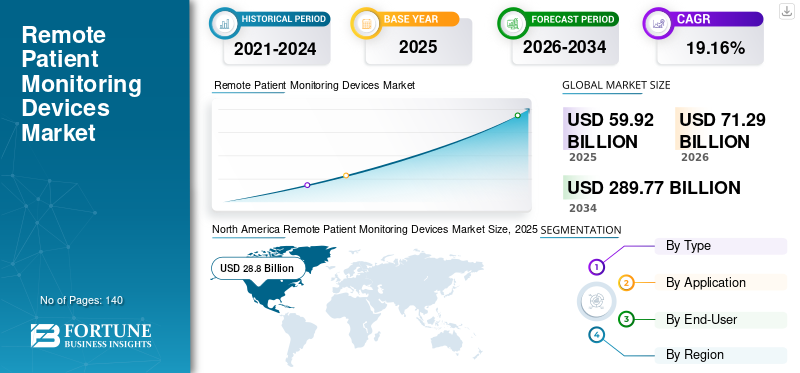

世界の遠隔患者モニタリング機器市場規模は、2026年の712億9000万米ドルから2034年までに2897億7000万米ドルへ成長し、CAGR19.16%を記録すると予測されている。2025年の市場規模は599億2,000万米ドルと評価された。北米は2025年に48.06%の市場シェアで市場を支配した。

遠隔患者モニタリングとは、医療専門家がデジタル技術を用いて患者の健康データを電子的に収集・監視し、質の高いケアと診療を提供する手法である。心血管疾患、糖尿病、呼吸器疾患などの慢性疾患の増加に伴い、バイタルサインの継続的モニタリングの必要性が高まっている。例えば世界保健機関(WHO)によれば、世界には約11億3000万人の高血圧患者がいる。

慢性閉塞性肺疾患(COPD)、がん、糖尿病などの疾患において、遠隔患者モニタリングはリアルタイムの患者データ取得に有効であり、疾患のタイムリーな管理を実現しています。次世代センサー技術の導入は、患者と医療提供者の距離を最小限に抑えることで医療システムに影響を与えています。したがって、技術的に高度な製品への需要が高まり、新たなデバイスの開発・発売につながりました。例えば、 2020年1月、BioIntelliSense社はバイタルサインの継続的モニタリングを目的とした装着型センサー「BioSticker」について米国FDAの承認を取得しました。

さらに、世界的な規制や償還政策の改善が予測期間中のデバイス販売を後押しすると見込まれています。例えば、 2021年1月には、メディケア・メディケイドサービスセンター(CMS)が2021年医師報酬スケジュール改正を発表し、遠隔患者モニタリングプログラムへの償還提供に重点を置いた。したがって、潜在的な製品発売、デバイスの採用、適切な償還政策が予測期間中の市場成長を牽引する可能性が高い。

COVID-19パンデミックは、患者の遠隔モニタリング用デバイスの採用と利用を加速させた。パンデミック期間中、各国政府による移動制限のため、遠隔患者モニタリングサービスの導入が喫緊の課題となった。米国医師会(AMA)によれば、2020年には医療提供者の約9割が遠隔モニタリング技術への投資を実施済み、または継続中であると回答している。さらに、医療企業は、COVID-19 の状況の中で、病気の遠隔モニタリング用の 医療機器 を大量に供給することで迅速に対応しました。例えば、2020年4月、米国食品医薬品局(FDA)は、患者との接触を最小限に抑え、遠隔で健康状態を管理するために、Dexcom社とアボット社が病院に連続血糖モニタリングシステムを提供することを許可しました。

さらに、世界各国でこのデバイスの販売量が増加したため、パンデミックは各社の売上高にプラスの影響を与えました。例えば、フィリップスのコネクテッドケア事業部門は、2020年に68億3400万米ドルの収益を記録し、2019年と比較して19.0%の増加となりました。このように、国民の意識の高まりが、COVID-19 流行中のデバイスの普及を促進しました。予測期間中は、市場は着実な成長が見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のリモート患者モニタリング機器市場インサイト

日本では、高齢化社会の進展と医療の効率化へのニーズの高まりを背景に、リモート患者モニタリング機器市場が拡大しています。多くの企業が、遠隔での健康状態の把握や早期異常検知を可能にする高精度・信頼性の高いデバイスの開発を進めています。グローバルなヘルスケアテクノロジーの進化が続く中、日本のリモート患者モニタリング市場は、革新的なソリューションを取り入れ、医療の質向上と効率化に向けた絶好の機会となっています。

グローバル遠隔患者モニタリングデバイス市場概要

市場規模と予測:

- 2025年市場規模:599億2,000万米ドル

- 2026年市場規模:712億9,000万米ドル

- 2034年予測市場規模:2,897億7,000万米ドル

- CAGR(2026-2034年):19.16%

市場シェア:

- 北米は、慢性疾患の高い有病率、強力な規制支援、医療提供者と患者双方におけるデジタルヘルス技術の急速な普及を背景に、2025年に48.06%のシェアで世界の遠隔患者モニタリング(RPM)デバイス市場を支配した。

- タイプ別では、2023年はサービスが最大のシェアを占めた。COVID-19パンデミック下での継続的モニタリング需要の増加と、クラウドベースRPMプラットフォームの導入拡大が要因である。ただし、技術の進歩と医療のデジタル化進展に伴い、デバイス分野は大幅な成長が見込まれる。

主要国のハイライト:

- 日本: 高齢者ケア向けウェアラブルモニタリングデバイスの普及と医療IT投資の増加が成長を牽引。Monidor Oyとセンコーメディカルの提携などによりRPMのアクセス性が拡大。

- 米国:有利な償還政策(例:CMS改正)、高い慢性疾患負担、フィリップス、メドトロニック、100Plusなどの主要プレイヤーによる製品投入により、RPM導入で主導的立場。

- 中国:高齢人口の増加、スマートフォン普及率の上昇、国家レベルのデジタルヘルス改革が、特に糖尿病や心臓ケア分野におけるRPMデバイスの導入を加速。

- 欧州:協業エコシステムと有利な規制構造に支えられた第2位の市場。MTech MobilityとGenieMDの提携や、スウェーデン・ドイツなどの国々での取り組みがRPMサービスを拡大中。

遠隔患者モニタリング機器市場の動向

遠隔モニタリングにおけるモノのインターネット(IoT)の役割が市場可能性を拡大

遠隔医療サービスの実装、患者データの分析、ウェアラブル機器やその他の接続デバイスをRPMシステムに統合する際に機械学習と人工知能を活用することは、遠隔患者モニタリングの最新トレンドの一つである。人工知能(AI)は、大量の患者データを分析し、医療従事者にはすぐには明らかにならない可能性のあるパターンを特定することで、遠隔患者モニタリングの有効性と精度を向上させる潜在能力を有している。例えば、BiolntelliSense社が製造する医療用充電式センサーは20以上のバイタルサインを測定し、1日あたり1,440回の計測を記録する。このセンサーは胸部に貼り付けられ、受動的にデータを記録する。

医療機器へのIoT機能統合は、慢性疾患を持つ患者や高齢者へのケアの質と効果向上への道を開いた。センサー、アクチュエーター、Bluetooth接続、その他の通信手段により、患者と介護者はクラウドベースのプラットフォームを介して医療従事者にシームレスにデータを転送できるようになった。

医療機器メーカーは、コスト削減による患者への価値ベースケア提供を目的に、先進的かつ次世代デバイスの投入に注力している。例えば2020年5月、フィリップスはCOVID-19患者の臨床監視向けに開発した次世代ワイヤレスウェアラブル生体センサー「BX100」の発売を発表した。したがって、手間のかからないモニタリングへの傾向の高まりが、2024年から2032年にかけて市場の可能性を押し上げると予想される。

- 北米市場は2022年の170億6000万米ドルから2023年には203億1000万米ドルへ成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

遠隔患者モニタリングデバイス市場の成長要因

高齢者人口における疾病負担の増加が市場成長を加速させる

高齢人口の増加に伴い、急性・慢性疾患(特に関節炎、高血圧、がん、心臓病、糖尿病、脳卒中)の治療・管理需要が高まると予測される。世界保健機関(WHO)によれば、65歳以上の高齢者は2050年までに15億人に達する見込みである。高齢者層に影響を与える慢性疾患の有病率の増加も、2021年から2028年にかけて加速すると予測されています。

したがって、バイタルサインの継続的なモニタリングと疾患の効果的な管理に対するニーズが高まっています。遠隔患者モニタリングは、加齢に伴う健康状態の多くの症状の管理と治療において重要な役割を果たします。実際、在宅医療患者の大多数(70%)は65歳以上です。例えば、米国医療情報学会誌(JAMIA)に掲載された研究によると、遠隔患者モニタリングは慢性疾患管理における患者の関与を促進します。したがって、高齢層における頻繁な通院を回避するための遠隔システムの導入が、予測期間中の市場成長を牽引すると見込まれる。

消費者の高度なデバイス採用への移行が製品需要を急増させる

COVID-19パンデミックは、疾患症状の追跡、服薬管理、バイタルサインの遠隔モニタリングを支援する技術的に高度なソリューションの導入を促した。次世代患者モニタリングソリューションの普及に伴い、より多くの健康パラメータが分析可能となる。消費者は技術主導型デバイス・システムの利用に強く惹きつけられている。マッキンゼー報告書によれば、遠隔医療の利用はパンデミック前と比較して38倍に増加した。 さらに、医療管理におけるこれらの製品・サービスのコストメリットが市場成長を後押ししている。遠隔患者モニタリングは、回避可能な救急部門利用の削減、不要な入院・再入院の減少に常に顕著な効果を示してきた。

さらに、デジタルヘルスとバーチャルケアのイノベーションへの投資が増加しています。例えば、2021年8月にはUCヘルスとロイヤルフィリップスがBioIntelliSenseに4500万米ドルを出資しました。BioIntelliSenseは、遠隔患者モニタリング用粘着センサーで米国FDAの承認を取得したスタートアップ企業です。このように、投資の増加は新デバイスの発売を後押しし、採用拡大につながっています。したがって、消費者のデジタルシステムへの移行は、予測期間中の遠隔患者モニタリングデバイス市場の成長を促進すると予測される。

抑制要因

低・中所得国における遠隔モニタリングソリューション導入の不足が成長を阻害する見込み

ソリューションへの需要が高まっているにもかかわらず、低・中所得国における機器やソフトウェアの導入不足が、予測期間中の市場成長を制限すると予想されます。遠隔患者モニタリングシステムの高い導入コストは、これらの国々での導入率低下の一因となっています。これらのソリューションの導入には、円滑な実施を推進し患者に質の高いケアを提供するために、十分な投資、プロバイダー、IT要員が必要です。例えば、 遠隔医療およびテレケアに関する論文では、機器の購入、保守、監視にかかる費用が患者1人あたり年間275米ドルから7,963米ドルの範囲であると述べている。

米国などの先進国では患者の遠隔モニタリングを支援する償還制度や規制変更が導入されている一方、その他の発展途上国や低所得国ではこうした変化が欠如している。さらに、医療提供者の認識不足、質の高い医療サービスへのアクセス制限、そして低中所得国(LMICs)におけるインターネット接続性の低さも、市場成長の阻害要因となっている。

遠隔患者モニタリング機器市場のセグメント分析

タイプ別分析

市場成長を牽引する機器の導入動向

タイプ別では、世界市場は製品/機器とサービスに区分される。2023年時点でサービスセグメントが価値シェアにおいて市場を支配した。COVID-19パンデミック下での遠隔患者モニタリングサービス需要の増加が売上成長を促進した。さらに、主要企業による技術進歩と新製品投入が、血糖値モニタリング、心電図モニタリング、バイタルサイン測定における遠隔患者モニタリングサービスのグローバル市場での優位性に大きく寄与している。例えば2021年10月、OnSkyHealth Internationalは非接触型患者バイタルサインモニタリングを提供する仮想ケアソリューション「SkyPad」の発売を発表した。

デバイス分野は、慢性疾患の効果的な管理に向けた患者中心のアプローチへの企業投資により、予測期間中に大幅な成長が見込まれる。例えば2023年8月、CardiAI Inc.は24時間携帯型血圧モニタリングシステム「BPAro」を発売した。さらに、発展途上国の医療施設におけるこれらのデバイス・ソリューションの採用拡大も、同分野の成長に寄与する要因である。

用途別分析

疾患有病率の増加により心血管疾患が優位性を維持

用途別では、市場は腫瘍学、糖尿病、心血管疾患、その他に区分される。このうち、2023年には心血管疾患セグメントが世界市場を支配した。慢性疾患の有病率上昇と患者来院数の増加が、このセグメントが市場で優位を占める主な理由である。

- 例えば、米国疾病予防管理センター(CDC)によると、米国では20歳以上の成人1,820万人以上が冠動脈疾患を患っている。さらに、健康状態に対処するための血圧計やバイタルサインモニターなどの高度な医療機器への需要増加が、予測期間中の市場成長に寄与すると見込まれる。

- 2023年には心血管疾患セグメントが47.1%のシェアを占めると予測される。

糖尿病分野は、より多くの患者が血糖値を日常的に追跡するために血糖モニタリング装置を採用する動きから、より高いCAGRで成長すると予測される。技術的機能の向上による装置の改良が、世界各国でのスマートフォン普及率の向上につながっている。

- 例えば、2021年8月にSmartMeterは妊娠糖尿病モニタリング向けiGlucoseモニターの発売を発表した。米国疾病予防管理センター(CDC)によれば、妊娠糖尿病により年間約70万件の妊娠が影響を受けている。したがって、遠隔デバイスへの需要が2021年から2028年にかけてセグメント成長を牽引すると予測される。

エンドユーザー別分析

医療提供者による製品採用率の高さが、提供者セグメントの優位性を支える

エンドユーザー別では、市場セグメントは支払者、医療提供者、患者に分類される。このうち医療提供者セグメントは2023年に市場で支配的なシェアを占めた。病院への患者来院数の増加が、医療施設における医療提供者によるデバイス導入を促進している。さらにパンデミックにより、世界各国で実施された社会的距離確保の規範が導入率をさらに押し上げた。

患者セグメントは、健康パラメータのリアルタイムモニタリングの必要性に対する患者層の認識が高まっていることから、予測期間中に急速な成長が見込まれる。支払者による手頃な価格の医療プランの導入は、デジタルトランスフォーメーション(デジタル変革)を包含するデバイスの患者導入を支援するだろう。したがって、患者が手頃な価格のデバイスを導入できるよう支援することは、支払者セグメントの成長を促進すると予想される。target=「_blank」 rel="noopener">デジタルトランスフォーメーションを採用するデバイスを導入する手助けとなるでしょう。したがって、患者が手頃な価格のデバイスを導入する支援は、支払者セグメントの成長を促進すると予想されます。

地域別インサイト

North America Remote Patient Monitoring Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米における遠隔患者モニタリングデバイスの市場規模は、2023年に203億1000万米ドルに達しました。この地域の市場は、病院や患者によるこうしたモニタリングデバイスの採用率が高いという特徴があります。さらに、患者プールに質の高いケアを提供するための高度なデバイスの導入に対する投資額が高いことも、この地域が2023年に圧倒的な市場シェアを占める要因となっています。

- 例えば、2021年3月、100Plus社は、ヘンリー・クラヴィス氏、ジョージ・ロバーツ氏、その他の投資家による、遠隔患者モニタリングプラットフォームへの2,500万米ドルの一連の投資を発表しました。さらに、米国疾病予防管理センター(CDC)によると、米国の成人の10人中6人が慢性疾患を患っています。

したがって、慢性疾患の有病率の増加により、予測期間中は米国食品医薬品局(FDA)承認の遠隔患者モニタリングデバイスの需要が押し上げられると予想されます。

欧州は、規制面での優位性、十分な医療インフラの整備、およびデバイスの急速な普及により、市場で 2 位の地位を維持しています。さらに、完全な遠隔患者モニタリングを提供するための企業間の戦略的提携が、この地域におけるモニタリングデバイスの発売に貢献しており、普及率の向上につながっています。例えば、2021年8月、MTech Mobility と GenieMD は、顧客に包括的な遠隔患者モニタリングソリューションを提供するための提携契約を締結しました。

アジア太平洋地域の市場は、予測期間中に比較的高めのCAGRを記録すると見込まれています。血糖値モニタリング装置と心電図モニターに関する患者の意識向上により、同地域でのこれらの装置の採用率が高まっています。さらに、インド、オーストラリア、東南アジアなどの国々における企業による地方部への進出と医療システムの改善が、2021年から2028年にかけての同地域の成長を促進すると予想されます。

- 例えば、2020年4月にCaretaker Medicalは、オーストラリア初の「仮想病院」が在宅COVID-19患者を監視するためにCaretaker遠隔モニタリングプラットフォームを導入したと発表した。また、低所得国における大規模かつ未開拓の市場が、アジア太平洋市場の成長を牽引すると予測されている。

ラテンアメリカおよび中東・アフリカ市場は現在、初期段階にある。しかし、医療インフラの整備進展と慢性疾患の有病率増加により、2024年から2032年にかけて遠隔患者モニタリング装置の需要が拡大すると見込まれる。例えば、世界心臓連合(World Heart Federation)によれば、南アフリカの成人の3人に1人が高血圧であり、これは心不全や心臓発作のリスクにつながる可能性があります。したがって、遠隔患者モニタリングデバイスの利用促進策を実施することは、予測期間中のセグメント成長に寄与する可能性が高いでしょう。

遠隔患者モニタリングデバイス市場における主要企業一覧

主要プレイヤーの多様な製品ポートフォリオと、市場地位強化に向けた提携・買収への強い注力

世界市場は細分化されており、大半のメーカーは先進国に拠点を置く。遠隔患者モニタリング企業によるデジタルプラットフォームの多様な製品ポートフォリオと絶え間ない革新が新製品導入につながっており、これらが同社の強力な存在感を支える顕著かつ主要な要因である。

- 例えば、2021年2月にフィリップスは、緊急時に臨床医が患者の健康状態を遠隔監視するのを支援する「フィリップス・メディカル・タブレット」の導入を発表した。

- また、2020年4月には100Plusが、100Plus血圧計カフ、デジタル体重計、血糖値モニターという3つの新たなRPMデバイスの発売を発表した。

さらに、中低所得国におけるシステムのデジタル変革を目的とした市場でのパートナーシップと買収戦略への強い注力は、高所得層の消費者を惹きつけ、今後数年間の市場収益成長に寄与すると予想される。例えば2021年8月、Rx. HealthはLiveCareとの戦略的提携を発表し、患者と医療提供者向けに遠隔患者モニタリングシステムを提供している。

主要企業プロファイル一覧:

- Koninklijke Philips N.V. (オランダ)

- Medtronic (アイルランド・ダブリン)

- A&D Company, Limited (米国)

- Boston Scientific Corporation (米国)

- ジー・イー・ヘルスケア(米国)

- オムロン株式会社(日本)

- バイタルコネクト(米国)

- OSPLabs(米国)

- 100-Plus(米国)

- 日本光電株式会社(日本)

- F. ホフマン・ラ・ロシュ AG(スイス)

業界の主な動向:

- 2023年3月- Monidor Oy とセンコーメディカルはパートナーシップ契約を締結しました。提携契約に基づき、Monidor Oyの遠隔輸液療法モニタリングサービスは、センコーメディカルの子会社であるセンシンメディカル株式会社によって日本で販売される。

- 2023年2月- Monidor OyはApoExと提携し、スウェーデン市場に遠隔輸液モニタリングサービスを導入。この提携により、欧州遠隔患者モニタリング市場における同社のサービス拡大が実現。

- 2022年7月- Sleepizは米国で遠隔患者モニタリング向け非接触式呼吸・心拍数測定デバイスを発売した。

- 2022年6月- GEヘルスケアは新型ワイヤレス患者モニタリングデバイスを発表。本デバイスは入院中の患者の健康状態を医療従事者が継続的に監視することを支援する。

- 2020年7月 – メドトロニックは、Linq II 埋め込み型心臓モニター(ICM)が米国食品医薬品局(FDA)および欧州CEマークの認可を取得したことを発表。このモニターは遠隔プログラミング機能を備えており、臨床医は患者を直接診察することなく、病院にいる患者の状態を監視し、デバイス設定を変更できる。

レポートのカバー範囲

本グローバル遠隔患者モニタリングデバイスレポートは、市場の様々な洞察と統計に関する詳細情報を含みます。成長要因、制約、競争環境、地域分析、課題などが含まれます。さらに、今後の投資機会を示すため、次世代患者モニタリング市場のグローバルトレンドと予測を分析的に描写します。市場の財務的競争力を示すため、2019年から2032年までの市場を定量的に分析しています。本レポートで収集した情報は、複数の一次情報源および二次情報源から得られています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-203から19.16%のCAGR |

|

ユニット |

価値(10億米ド4ル) |

|

セグメンテーション |

タイプごとに

|

|

アプリケーションによって

|

|

|

エンドユーザーによる

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsは、2034年までに世界の市場規模は2897億7700万米ドルに達すると予測されています。

2025年の市場規模は599億2,000万米ドルでした。

予測期間(2026-2034年)において、市場は19.16%のCAGRで成長すると見込まれています。

サービスセグメントは、予測期間中の市場の主要なセグメントです。

患者とプロバイダーによるデバイスの採用の増加、新製品の発売の増加、未開発市場でのプレーヤーの浸透の増加は、グローバル市場を推進する重要な要因です。

Boston Scientific Corporation、Philips、およびOmron Healthcareは、市場の重要なプレーヤーです。

2025年には北米が48.06%の市場シェアで市場を支配しました。

重要な健康パラメーターを監視するための技術主導型デバイスへの患者の傾向は、市場の成長の主要な傾向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート