配車市場規模、シェアおよび業界分析、サービスタイプ別(電子配車およびカーシェアリング)、車両タイプ別(二輪車、ハッチバックおよびセダン、およびSUV)、予約モード別(モバイルアプリケーションおよびWebベースのプラットフォーム)、エンドユーザー別(個人消費者および企業/ビジネスユーザー)、および地域予測、2026~2034年

(有効期限 15th Aug 2026)

配車市場の概要

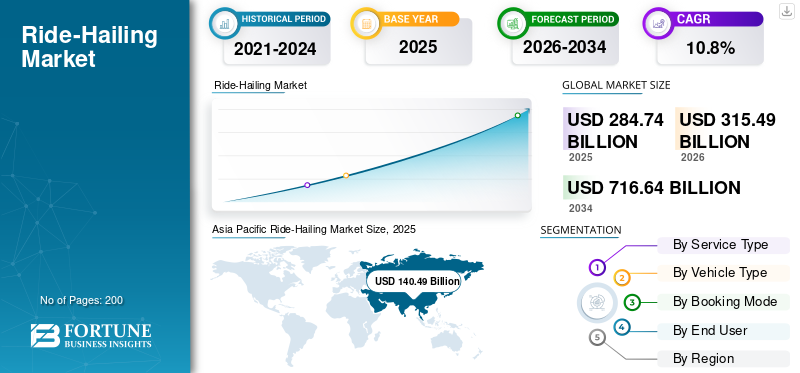

世界の配車市場規模は2025年に2,847億4,000万米ドルと推定されています。市場は2026年の3,154億9,000万米ドルから2034年までに7,166億4,000万米ドルに成長すると予測されており、予測期間中に10.8%のCAGRを示します。 アジア太平洋地域は、2025 年に 49.34% の市場シェアを獲得し、配車市場を独占しました。

世界の配車市場とは、オンデマンド交通サービスのモバイル アプリケーションを介して乗客とドライバーを結び付けるデジタル プラットフォームの業界を指します。これには、車の乗車、自転車タクシー、相乗りなどのサービスが含まれており、通常は動的に価格設定されます。市場は都市化によって動かされており、スマートフォン浸透性と利便性を高め、複数の地域にわたって活動する主要企業を網羅し、サービス ソリューションとして個人と共有の両方のモビリティを提供します。車の所有と比較した費用対効果、交通渋滞、支援的なデジタル決済システムにより導入がさらに促進され、新しい都市への拡大とサービスの革新により市場の成長が加速し続けています。

市場の主要プレーヤーには、Uber、Lyft、Didi Chuxing、Grab、Bolt、Ola が含まれ、プラットフォームの革新、ダイナミックプライシング、地理的拡大、サービスの多様化を通じて競争しています。これらの配車会社は、市場での地位を強化するために、ユーザー エクスペリエンス、ドライバーへのインセンティブ、デジタル決済と AI ベースのルート最適化の統合に重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

配車市場の重要なポイント

- 2025年の市場規模:2,847億4,000万ドル

- 2026年の市場規模:3,154億9,000万ドル

- 2034 年の予測市場規模: 7,166 億 4,000 万ドル

- CAGR: 2026 ~ 2034 年で 10.8%

- アジア太平洋地域は2025年に49.34%のシェアを獲得し、配車市場を独占した。

- SUVセグメントは、予測期間中に10.1%のCAGRで成長すると予測されています。

- ウェブベースのプラットフォーム部門は、予測期間中に 9.1% の CAGR で成長すると予測されています。

アジア太平洋地域

急速な都市化、スマートフォンの使用増加、デジタルモビリティの採用拡大により市場をリード。

北米

先進的なデジタルインフラと電動モビリティの統合の拡大に支えられ、2番目に大きなシェアを獲得

ヨーロッパ

シェアードモビリティのトレンド、環境政策、公共交通機関の接続性により、3 位にランクされました。

私たち

消費者の旺盛な導入と高級乗り物の需要に支えられ、2026 年には 624 億 8,000 万米ドルと推定されています。

日本

観光業の成長、規制支援、アプリベースのモビリティ利用により、2026 年には 95 億 7,000 万米ドルと推定されています。

続きを読む

配車市場の動向

主要な市場トレンドとしてのマルチモーダルおよびスーパーアプリエコシステムへの拡大

市場における注目すべきトレンドは、マルチモーダル モビリティ プロバイダーやスーパー アプリへのプラットフォームの進化です。企業は従来の乗車サービスを超えて、自転車シェアリング、電動スクーター、公共交通機関の統合、さらには配送サービスまでを拡大しています。この多様化により、ユーザーは単一のプラットフォーム内で複数の交通手段にアクセスできるようになり、利便性と顧客維持率が向上します。食品配達、支払い、その他のデジタル サービスとの統合により、ユーザー エンゲージメントが強化され、追加の収益源が生まれます。スーパーアプリモデルは、企業が包括的なデジタルエコシステムを目指すアジア太平洋市場で特に顕著です。この傾向は、統合された都市モビリティ ソリューションへの広範な移行を反映しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

都市化とデジタル導入の高まりにより配車需要が促進

急速な都市化とスマートフォンの普及拡大が世界の配車市場の成長を大きく推進しています。都市中心部に移住する人が増えるにつれ、便利で柔軟、コスト効率の高い交通ソリューションを提供する配車サービスの需要が高まっています。配車プラットフォームは、モバイル アプリケーション、GPS 追跡、デジタル決済システムを活用して、シームレスなモビリティ エクスペリエンスを提供します。手頃な価格のスマートフォンとインターネット接続が広く普及したことにより、先進国と新興国の両方でユーザーの採用がさらに可能になりました。さらに、消費者の嗜好が自動車所有から共有モビリティへと変化することは、持続的な需要に貢献します。これらの要因が総合的に、都市交通の主要な手段としての配車サービスへの依存を強化しています。

市場の制約

市場拡大を抑制する規制上の不確実性とコンプライアンスコスト

市場は、さまざまな地域で進化する規制の枠組みとコンプライアンス要件により、重大な制約に直面しています。政府は、ドライバーの分類、免許、安全基準、運賃規制に関連する規則をますます厳格化しています。これらのポリシーは国や都市によって大きく異なることが多く、サービス プロバイダーの運用が複雑になります。ドライバーの福利厚生や雇用形態に関する義務など、現地の労働法を遵守すると、運営コストが増加する可能性があります。さらに、サージ価格の制限や車両台数の上限により、収益の可能性が制限される可能性があります。このような規制上の課題は、急速な拡大を妨げ、収益性を低下させ、市場での地位を確立しようとする新規参入者にとって障壁となる可能性があります。

市場機会

電気自動車と持続可能なモビリティの統合による成長機会の創出

持続可能性と炭素排出量の削減がますます重視されるようになり、配車サービス企業にとって大きなチャンスが生まれています。多くのプラットフォームが積極的に移行しています。電気自動車(EV)環境規制と企業の持続可能性の目標に合わせて。 EV メーカー、充電インフラプロバイダー、政府の取り組みとの提携により、この変化が加速しています。電動化は走行時の排出ガスを削減するだけでなく、ドライバーの長期的な燃料費やメンテナンスコストも削減できます。さらに、顧客は環境に優しい交通手段をますます好むようになっており、グリーンライドサービスの需要が生まれています。この移行により、企業は自社の製品を差別化し、ブランド認知度を高め、世界中でクリーン モビリティ ソリューションをサポートする政府の奨励金を活用できるようになります。

市場の課題

ドライバーの定着と収益の安定が経営上の課題となる

市場における大きな課題の 1 つは、安定した満足度の高いドライバー ベースを維持することです。ドライバーは、動的な価格設定、プラットフォーム手数料、さまざまな需要パターンにより、収益の変動に直面することがよくあります。プラットフォーム間の競争が激しいと、積極的なインセンティブ構造が生まれる可能性があり、長期的には持続できない可能性があります。さらに、雇用の安定、福利厚生の欠如、燃料や車両のメンテナンスなどの運行コストの上昇に関する懸念がドライバーの不満の一因となっています。ドライバーの離職率が高いと、サービスの可用性、顧客エクスペリエンス、業務効率に影響を与える可能性があります。これらの懸念に対処するには、プラットフォームが収益性と公正な報酬および労働条件の改善のバランスを取る必要があります。

セグメンテーション分析

サービスの種類別

高い利便性とオンデマンドのモビリティで電子メールのセグメント優位性を推進

サービスの種類に基づいて、市場は電子配車とカーシェアリングに分類されます。

電子配車セグメントは、利便性、リアルタイムの可用性、広範囲な地理的範囲によって広く普及しているため、配車市場シェアを独占しています。消費者は、特にスマートフォンの普及率が高い都市部では、従来の交通手段よりもオンデマンドの配車サービスを好みます。デジタル決済、ルートの最適化、動的な価格設定の統合により、ユーザー エクスペリエンスと運用効率が向上します。強力なフリート可用性と継続的なプラットフォームの改善により、世界中で高い旅行量が維持されます。

カーシェアリングセグメントは、予測期間中に 8.9% の CAGR で成長すると予測されています。コスト意識、環境意識の高まり、アセットライトモビリティソリューションへの嗜好により、特に都市部や準都市部では、ユーザーが車両の共有アクセスを選択するようになっています。

車種別

都市部での高い手頃な価格と車両の活用により、ハッチバックとセダンのセグメントでの優位性を推進

車種に基づいて、市場は二輪車、ハッチバックとセダン、SUV に分類されます。

ハッチバックとセダンのセグメントは、都市部のモビリティと配車サービスにおける強い存在感により、市場を支配しています。これらの車両は、コスト、燃費、乗客の快適性の最適なバランスを提供し、ドライバーとオペレーターの両方にとって好ましい選択肢となっています。高可用性、取得および保守コストの削減、都市部の短距離移動への適合性により、安定した使用率が保証されます。新興市場と先進国市場にわたって広く採用されているため、同社の主導的地位はさらに強化されています。

SUVセグメントは、予測期間中に10.1%のCAGRで成長すると予測されています。都市間および長距離旅行の需要の高まりとともに、広々としたプレミアムな乗車体験に対する消費者の嗜好が高まり、SUV世界中の配車プラットフォームで利用できます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

予約モード別

シームレスなユーザー エクスペリエンスとリアルタイム アクセシビリティにより、モバイル アプリケーションの分野での優位性を推進

予約モードに基づいて、市場はモバイル アプリケーションと Web ベースのプラットフォームに分類されます。

モバイル アプリケーション部門は、スマートフォンの普及と即時予約の利便性により、市場を支配しています。ユーザーはリアルタイム追跡、統合された支払い、パーソナライズされた機能の恩恵を受け、全体的なエクスペリエンスを向上させます。配車プラットフォームは、スケーラビリティと顧客エンゲージメントのためにアプリベースのエコシステムを優先します。アプリのインターフェースの継続的な進歩、AI ベースのルートの最適化、プロモーション インセンティブにより導入がさらに強化され、モバイル アプリが世界的に主要な予約チャネルになっています。

ウェブベースのプラットフォーム部門は、予測期間中に 9.1% の CAGR で成長すると予測されています。アプリの使用が制限されている地域でのアクセシビリティの向上と、企業ユーザーの間でデスクトップベースの予約が好まれていることが、このセグメントの着実な成長を支えています。

エンドユーザー別

毎日の通勤頻度の増加と個人のモビリティのニーズにより、個人消費者のセグメント優位性が促進される

エンドユーザーに基づいて、市場は個人消費者と企業/ビジネスユーザーに分類されます。

個人消費者セグメントは、仕事、教育、個人的な活動のため毎日の移動頻度が高いため、市場の大半を占めています。配車サービスは、特に人口密度の高い都市部において、自動車所有に代わる便利でコスト効率の高い手段を提供します。モバイル アプリケーションを介した簡単なアクセス、柔軟な価格設定、複数の場所での可用性により、一貫した使用が促進されます。さらに、共有モビリティと自家用車への依存度の低下に対する消費者の嗜好の変化が、世界中の個人ユーザーからの強い需要をさらにサポートしています。

企業/ビジネスユーザーセグメントは、予測期間中に8.8%のCAGRで成長すると予測されています。従業員の移動、出張、経費管理ソリューションとして配車サービスの採用が増加しており、効率的でスケーラブルなモビリティ オプションを求める企業の間で需要が高まっています。

配車市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Ride-Hailing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、その人口規模の多さ、急速な都市化、スマートフォンの普及率の増加により、配車市場を独占しています。中国、インド、東南アジア諸国では、手頃な価格で便利なモビリティ ソリューションに対する高い需要が見られます。中流階級の人口の拡大、交通渋滞の増加、駐車インフラの制限により、導入がさらに促進されます。大手プレーヤーとスーパーアプリのエコシステムの強力な存在により、アクセシビリティが向上します。さらに、支援的なデジタル決済インフラストラクチャと共有モビリティを促進する政府の取り組みが、地域市場の持続的なリーダーシップに貢献しています。

中国配車市場

中国の市場は、2026 年に約 816 億 7,000 万ドルになると推定されており、これは都市人口の多さ、スーパーアプリのエコシステム、デジタル決済浸透力と、大規模な運用をサポートする強力な国内プラットフォーム支配力。

日本配車市場

日本市場は、段階的な規制緩和、観光客の増加、人口ニーズの高齢化、アプリベースのタクシーやモビリティサービスの導入増加などに支えられ、2026年には約95億7,000万ドルになると推定されている。

北米

北米は 2 番目に大きな市場シェアを保持しており、予測期間中に 9.9% の CAGR で成長すると予測されています。消費者の高い意識、強力なデジタルインフラストラクチャ、アプリベースのサービスの普及が市場の成長を促進します。大手配車会社の存在と、価格設定、安全性、サービス提供における継続的な革新により、需要はさらに強化されています。法人利用、空港送迎、プレミアム乗車サービスが大きく貢献しています。さらに、電動モビリティ統合への注目の高まりが長期的な拡大をサポートします。

米国の配車市場

米国市場は、消費者の高い普及、先進的なデジタルインフラストラクチャー、大手プレーヤーの強力な存在感、法人およびプレミアムライドの利用増加によって促進され、2026 年には約 624 億 8,000 万米ドルになると推定されています。

ヨーロッパ

ヨーロッパは第 3 位の市場であり、確立された都市交通システムと共有モビリティの採用の増加に支えられています。厳しい環境規制と二酸化炭素排出量削減の重視により、配車サービスや乗り合い交通サービスの利用が促進されています。渋滞や駐車場の制約が顕著な大都市では、需要が特に旺盛です。公共交通機関との統合と電気配車フリートの成長により、市場の拡大がさらに促進されます。ただし、各国にわたる規制の複雑さが、この地域の成長ペースを左右します。

英国の配車市場

英国市場は、規制の明確化とEVベースの乗車サービスの拡大に支えられた、都市部での強い需要、スマートフォンの普及率の高さ、アプリベースのモビリティへの嗜好の高まりにより、2026年には約119億ドルになると推定されている。

ドイツの配車市場

ドイツの市場は、共有モビリティの採用増加、公共交通機関との統合、持続可能で効率的な都市交通ソリューションに対する需要の高まりによって支えられ、2026 年には約 72 億 8,000 万米ドルになると推定されています。

中東とアフリカ

中東およびアフリカ地域は、都市化の進行とデジタルインフラの改善により、着実な成長を遂げています。大都市の拡大と観光部門の成長により、便利な交通サービスの需要が高まっています。スマートフォンの普及率の上昇とデジタル決済システムの採用が市場の拡大を支えています。交通システムを近代化し、民間モビリティ ソリューションを奨励する政府の取り組みが、成長にさらに貢献しています。ただし、国ごとに不均一なインフラ開発や規制の違いが、特定の地域での導入ペースに影響を与える可能性があります。

UAEの配車市場

UAE市場は、高級モビリティ需要に支えられ、2026年には約88億4,000万米ドルと推定されています。スマートシティ開発、観光活動の活発化、持続可能なテクノロジー対応の交通インフラへの政府の関心の高まり

ラテンアメリカ

ラテンアメリカでは、都市人口の増加といくつかの都市での公共交通機関の不足により、配車サービスの需要が高まっています。消費者は、コスト効率が高く柔軟なモビリティ ソリューションとして配車サービスを好みます。ブラジルとメキシコは、スマートフォンの使用とデジタル決済の普及の増加に支えられ、地域の成長に大きく貢献しています。さらに、自動車の所有よりもモビリティの共有を奨励する経済的要因が需要をさらに押し上げています。市場の拡大は、二次都市への継続的なプラットフォームの浸透によって支えられています。

メキシコの配車市場

メキシコ市場は、都市人口の増加、手頃な価格のライドシェアリングサービス、スマートフォンへのアクセスの向上、従来の交通システムに代わる便利な代替手段に対する消費者の嗜好の高まりによって、2026年に約47億5,000万米ドルになると推定されています。

競争環境

主要な業界プレーヤー

テクノロジー主導のイノベーションと戦略的拡大による市場競争の激化

世界の配車市場は非常に競争が激しく、Uber、Lyft、Didi Chuxing、Grab、Ola などの国際的な大手企業に加え、いくつかの地域および地元の事業者が存在することが特徴です。これらの企業は、価格戦略、サービスの可用性、地理的拡大、およびユーザー エクスペリエンスで競争しています。 AI ベースのルート最適化、動的価格設定アルゴリズム、アプリ インターフェイスの機能強化などのテクノロジーへの強力な投資は、サービスの差別化に重要な役割を果たしています。さらに、自動車 OEM、決済プロバイダー、モビリティ関連スタートアップとのパートナーシップにより、競争力がさらに強化されます。

市場参加者は、収益源を拡大するために、相乗り、マイクロモビリティ、配送統合などのサービスの多様化にますます注目しています。地域のプレーヤーは、地域の好みや規制環境に合わせてサービスを調整することで優位性を得ることがよくあります。競争の激しさは、ドライバーのインセンティブ、ロイヤルティ プログラム、顧客維持を目的としたプロモーション価格戦略によってさらに高まります。さらに、企業は長期的なメリットを獲得し、持続可能性の目標に沿うために、電気自動車の導入と自動運転技術に投資しています。

レポートに記載されている主要配車市場企業のリスト

- Uber Technologies Inc.(U.S.)

- Lyft Inc.(U.S.)

- Didi Chuxing (China)

- Grab Holdings Inc. (Singapore)

- Bolt Technology OÜ (Estonia)

- ANI Technologies Pvt Ltd (Ola) (India)

- GoTo Group (Gojek) (Indonesia)

- Cabify (Maxi Mobility) (Spain)

- inDrive (SUOL Innovations Ltd.) (U.S.)

- Gett Group (U.K.)

主要な産業の発展

- 2026 年 3 月:Uber は Rivian と提携して最大 50,000 台の自律型ロボタクシーを展開し、主要都市全体に自律型モビリティ ソリューションを拡張するために 12 億 5,000 万米ドル以上を投資しました。

- 2026 年 2 月:ウーバーは、ロボタクシー車両をサポートし、電気および自律型モビリティへの移行を加速するため、EV充電インフラに1億ドルを投資すると発表した。

- 2026 年 2 月:インドは、Uber や Ola と競合するために、手数料ゼロおよびサージフリーの料金を提供する政府支援の配車プラットフォーム、Bharat Taxi を立ち上げました。この取り組みは、ドライバーの収入を改善し、乗客に公正な価格設定を確保し、全国でより規制された透明性の高い配車エコシステムを促進することを目的としています。

- 2026 年 1 月:Uber、Lucid、Nuro がグローバルなサービスを発表ロボタクシーCES でのプログラムで、自動運転配車技術の大幅な進歩を強調しました。この提携は、安全性を強化し、運用コストを削減し、今後数年間で世界の主要都市全体に次世代モビリティ ソリューションを拡張するために、電気自動車と自動運転システムを統合することに焦点を当てています。

- 2025 年 12 月:UberとLyftは、ロンドンで自動運転ロボタクシーを導入するためのBaiduとの提携を発表し、ヨーロッパの自動運転モビリティ試験への拡大を示した。この提携は、地域の規制に準拠し、都市交通の効率を向上させながら、自動運転サービスの商用化を加速することを目的としています。

- 2025 年 12 月:Uber と WeRide はアブダビで完全無人ロボタクシーの運営を開始し、中東で自動運転サービスを拡大しました。この展開はスマートシティへの取り組みをサポートし、先進モビリティ技術とイノベーションの実験場としてこの地域の役割が増大していることを示しています。

- 2025 年 7 月:Uber は Wayve と提携して英国でレベル 4 の自動運転車の試験を開始し、AI 主導のモビリティへの取り組みを強化しました。このパートナーシップは、安全でスケーラブルな自動運転配車ソリューションの導入を加速することを目的として、複雑な都市環境における自動運転システムの実世界テストに焦点を当てています。。

レポートの範囲

世界の配車市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 10.8% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | サービス タイプ別、車両タイプ別、予約モード別、エンド ユーザー別、サービス モード別、地域別 |

| サービスの種類別 |

|

| 車種別 |

|

| 予約モード別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 2,847 億 4,000 万米ドルで、2034 年までに 7,166 億 4,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 1,404 億 9,000 万米ドルでした。

市場は2026年から2034年の予測期間中に10.8%のCAGRを示すと予想されています

ハッチバックとセダンのセグメントが車種別で市場をリードしています。

都市化とデジタル導入の高まりにより、配車サービスの需要が促進されています。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート