量子通信市場規模、シェアおよび業界分析、アーキテクチャ別(宇宙対地上QKD、衛星間QKD/エンタングルメント、空中リレーQKD、ファイバーメトロ/長距離QKD、海上自由空間QKD)、製品別(端末(宇宙/航空/海上/地上)、フォトニックコンポーネント、PATおよび制御、セキュリティスタック、テストおよび保証)、サービス別(セキュア) Link-as-a-Service、主権地上/主要サービス、統合とMRO、検証と認定、トレーニングと運用サポート)、エンドユーザー別(国防省と軍隊、宇宙機関と衛星運用会社、その他)および地域予測、2026年から2034年

量子通信の市場規模と将来展望

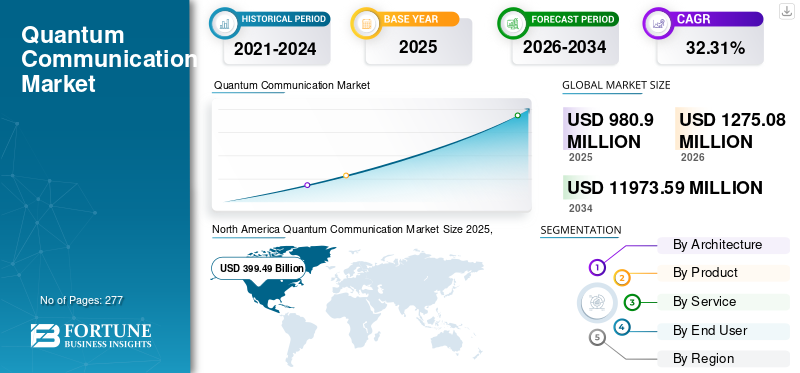

世界の量子通信市場規模は、2025年に9億8,090万米ドルと評価されています。市場は2026年の1億7,508万米ドルから2034年までに11億7,359万米ドルに成長すると予測されており、予測期間中に32.31%のCAGRを示します。北米は2025年に量子通信市場で40.72%のシェアを占め、市場を支配した。

航空宇宙および防衛向けの量子通信は、主に量子鍵配布 (QKD) など、量子状態を含む暗号鍵を配布することでネットワークを保護するため、傍受を検出でき、鍵を自動的に更新できます。この市場には、宇宙および地上光端末、光地上局、光子源および検出器、ポインティング、捕捉、追跡ユニット、頑丈な航空機搭載ポッド、船上ポッド、量子乱数発生器、およびオーケストレーション ソフトウェアを備えた暗号アジャイル鍵管理 (KMS/HSM) が含まれます。これは、主権指揮統制、ISR バックホール、大使館と防衛のクラウド接続、連合ゲートウェイ、衛星、航空機、船舶などにわたる強化されたリンクに広く使用されています。

主要企業には、東芝、ID Quantique (QKD システム、QRNG/HSM)、QuantumCTek (国家バックボーン)、SES および Thales Alenia Space (EAGLE-1、SAGA ミッション)、Airbus および Honeywell (ペイロード/端末)、TESAT (宇宙光端末)、Raytheon および Thales (統合、認定) が含まれます。これらの企業は、さまざまな業界向けに安全な量子鍵配布 (QKD) システムを作成しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

量子通信市場の主なポイント

- 2025年の市場規模:9億8,090万米ドル

- 2026年の市場規模:12億7,508万米ドル

- 2034年の予測市場規模:119億7,359万米ドル

- CAGR:2026年~2034年で32.31%

- 北米は2025年に40.72%のシェアで量子通信市場を支配しました。

- 光ファイバーメトロ/長距離QKDセグメントは2025年に最大の市場シェアを占めました。

- セキュリティスタックセグメントは2025年に最大の市場シェアを占めました。

北米

北米は2025年に40.72%のシェアを占め、USDの評価額となりました。 3億9949万米ドル。

アジア太平洋

アジア太平洋地域は、予測期間中に年平均成長率(CAGR)33.25%で拡大し、最も急速に成長する地域市場になると予測されています。

ヨーロッパ

ヨーロッパは、量子セキュア通信と国家サイバーセキュリティイニシアチブへの強力な投資に支えられ、2026年までに2億3313万米ドルに達すると予測されています。

米国

市場は2026年までに2億1356万米ドルに達すると予測されています。

日本

市場規模は2026年までに6,148万米ドルに達すると予測されています。

続きを読む

市場力学

市場の推進力

ソブリンセキュア通信の需要が市場の成長を促進すると予想される

防衛プログラムは、古典的およびポスト量子脅威モデルの下でミッショントラフィックの機密性、完全性、出所を確保するために、デモンストレーションから構造化された展開に移行しつつあります。調達の優先事項には、暗号マテリアルの主権管理、PQC 標準に準拠した暗号アジャイルなキー管理、連携環境全体での確実な相互運用性が含まれます。資金は、定義されたサービス レベルと監査要件を備えた国家バックボーン、宇宙と地上のリンク、およびミッション ゲートウェイに向けられます。これは、量子鍵確立システム、高信頼性検出器、ポインティングおよび追跡アセンブリ、認定された乱数生成、認定された KMS/HSM インフラストラクチャとの統合に対する持続的な需要につながります。これらはすべて、正式な認定経路でサポートされています。

市場の制約

輸出規制と主権条項により、市場の成長が抑制されることが予想されます。

国境を越えた配信には、ライセンス、コンテンツの発信元ルール、および主権キーの保管要件が伴います。これらのポリシーにより、設計が国ごとに細分化され、承認が遅くなり、ベンダーは個別の製品ベースラインを維持する必要が生じます。検出器、クライオモジュール、精密光学コンポーネントなどのコンポーネントには特別な許可や現地仕上げが必要な場合があり、リードタイムが延長されコストが増加します。協会のプロジェクトも認定とデータ処理の方針を調整するのに苦労しており、多国籍試験が遅れています。その影響は、共通部品の減少、ドキュメントの増加、および慎重なスケジュール設定です。

市場機会

Coalition の相互運用性と防衛クラウドの強化が機会を生み出すことが期待される

連合の運営には、異種主権および認定ポリシーの下で暗号素材を確実に交換することが必要です。これにより、相互運用可能なゲートウェイ ノード、ポリシーを認識した主要なオーケストレーション、国家の主要なインフラストラクチャと統合される監査済みインターフェイスの需要が高まります。さらに、防衛クラウド環境では、量子安全な主要パイプライン、エッジでの認定されたランダム ソース、およびコンプライアンス対応サービスが採用されています。検証済みの相互運用性、明確な認証経路、構造化されたライフサイクル サポートを提供するベンダーは、フレームワーク契約と定期的な運用収益を確保する立場にあります。

量子通信市場の動向

ハイブリッド アーキテクチャと小型化の増加が新たな市場トレンドを引き起こす

量子通信の実用的な進歩と商業化を推進する 2 つの重要な開発は、ハイブリッド アーキテクチャとダウンサイジングです。これらのトレンドは、スケーラビリティ、展開、現在のインフラストラクチャとの統合などの重要な問題に対処することで、量子テクノロジーを実験室を超えて実用化するのに役立ちます。既存の従来型ネットワークと簡単に統合できるソリューションは、業界でますます人気が高まっています。これには、エッジ、クラウド、オンプレミスのシステムを組み合わせて、各プラットフォームの利点を活用することが必要になります。さらに、かさばる実験装置はチップスケールのプラットフォームに置き換えられています。

市場の課題

統合、拡張、供給が市場の成長に挑戦すると予想される

ミッションの展開は、既存のキー管理インフラストラクチャ、ゼロトラスト アーキテクチャ、およびネットワーク運用ワークフローとの信頼性の高い統合に依存します。実験室の条件を超えてマルチベンダーの相互運用性を実現するには、共通のコントロール プレーン、標準化されたテレメトリ、検証された手順が必要です。拡張には、実際的な制約、適格な地上サイト、訓練を受けた要員、予備の配置、および環境強化が導入されます。空輸および海上の使用例では、追加の安定化とメンテナンスの要件が導入され、維持の複雑さが増大します。検出器、極低温アセンブリ、精密光学部品のサプライチェーンは依然として生産能力に制約があり、リードタイムの変動とコスト圧力が生じています。制御されたプログラム管理がなければ、これらの要因によりマイルストーンが延期され、初期の資本支出に対する収益が薄れます。

米国関税の影響

量子通信市場は米国の関税によって悪影響を受けており、特殊部品の価格が上昇し、サプライチェーンに干渉し、研究開発が妨げられている。フォトニックチップや検出器などのハイテクコンポーネントに対する関税は、企業の生産コストを増加させ、調達の遅れを引き起こし、重要な進歩の発展を妨げます。さらに、米国の関税は3か所で量子通信のサプライチェーンに打撃を与えた。まず、中国に対する第 301 条の義務は、戦略的投入物 (ウエハー、タングステン、ポリシリコンなど) を対象としており、ターミナルや地上局内のフォトニクス、検出器、精密光学機械のコストを引き上げています。第二に、第 232 条の鉄鋼/アルミニウム関税。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

アーキテクチャ別

ファイバーメトロ/長距離 QKD の成長を加速する政府ネットワークの強化

アーキテクチャの細分化に基づいて、市場は宇宙から地上までの QKD、衛星間 QKD/エンタングルメント、航空機リレー QKD、ファイバー メトロ/長距離 QKD、海上自由空間 QKD に分類されます。

ファイバーメトロ/長距離 QKD セグメントは、2025 年に大きな市場シェアを占めました。このセグメントの成長は、省庁がデータセンターと指揮所間の主権的で改ざん防止キーイングを義務付けていること、通信事業者が地下鉄リングと長距離回廊を拡張しているためです。

宇宙から地上までの QKD セグメントは、予測期間中に 32.55% の CAGR で成長すると予想されます。

製品別

暗号化アジリティの義務は、セキュリティ スタックのセグメント別の成長をサポートすると予想されます

製品に関しては、市場はターミナル(宇宙/航空/海上/地上)、フォトニックコンポーネント、PATおよび制御、セキュリティスタック、テストおよび保証に分類されます。

セキュリティ スタック セグメントは、2025 年に市場で最大のシェアを獲得しました。PQC の展開が QKD パイロットと衝突する中、CISO はキーと来歴を統合するために QRNG、KMS/HSM、ポリシー オーケストレーションを必要としています。この統合の圧力により、スタンドアロン ボックスからエンタープライズ グレードの監査対応データ セキュリティ スタックへのアップグレードが推進されます。

ターミナル (宇宙/航空/海上/地上) セグメントは、予測期間中に 32.79% という最高の CAGR で成長すると予想されます。

サービス別

プラットフォームの複雑さにより、統合と MRO 部門の成長が加速すると予想される

サービスに基づいて、市場は、Secure Link-as-a-Service、Sovereign Ground/Key Services、Integration & MRO、Validation & Accreditation、Training & Ops Support に分類されます。

統合および MRO セグメントは、2025 年も支配的な地位を維持しました。頑丈な端末、PAT ループ、および低温検出器はライフサイクル リスクを高めます。可用性を維持するために、購入者は統合キット、認定、予備品、状態ベースのメンテナンスに資金を投入し、定期的な MRO 契約に支出を移します。

Secure Link-as-a-Service のセグメントは成長する見込みであり、予測期間全体で 32.75% の CAGR で成長しています。

エンドユーザー別

防衛省と軍隊の部門別の成長をサポートするために、任務保証要件が期待される

エンドユーザーに基づいて、市場は国防省と軍隊、宇宙機関と衛星通信事業者、プライムとティア1、諜報と外交、重要インフラ(デュアルユース)に分類されます。

国防省および軍部門は、2025 年に支配的な地位を保った。この部門の成長は、C2ISR リンクが競合する状況下でも信頼を維持する必要があり、国防省 (MoD) がマルチシアター プログラムにおける量子安全キーイングを優先しており、この原則が艦隊の配備、訓練パイプライン、ロングテールの維持に反映されるためである。

プライムおよびティア 1 のセグメントは、予測期間全体で 32.58% の成長率を記録します。

[エイレコトゥ]

量子通信市場の地域別展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

北米は 2024 年に 3 億 1,027 万ドルで圧倒的なシェアを維持し、2025 年にも 3 億 9,949 万ドルでトップのシェアを獲得しました。北米は世界の量子通信市場をリードしています。成長は、連邦政府が資金提供するテストベッドと、主権鍵の保管と既存の通信セキュリティ (COMSEC) との相互運用性を優先する防衛プログラムによって支えられています。 2026 年には、米国市場は 2 億 1,356 万米ドルに達すると推定されています。米国では、政府の取り組みと防衛産業やBFSI産業における安全な通信に対する需要の高まりにより、量子通信ソリューションが大幅に拡大しています。

North America Quantum Communication Market Size 2025,(USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの他の地域では、今後数年間で量子通信市場の顕著な成長が見られると予想されます。予測期間中、アジア太平洋量子通信市場は33.25%の成長率を記録すると予測されており、これは全地域の中で最高です。アジア太平洋地域は、政府による大幅な支援、ポスト量子暗号を使用したサイバーセキュリティの重点、研究とハードウェアの急速な発展によって推進され、最も急速に成長している地域です。中国の量子衛星やインドの量子ミッションプログラムなど、重要な政府プロジェクトや展開において、中国とインドがリードしている。これらの要因を背景に、2026年には中国を含む国々が1億4,009万ドル、日本が6,148万ドル、インドが9,199万ドルの評価額を記録すると予想されています。アジア太平洋地域に次いで、欧州の市場は2026年に2億3,313万ドルに達すると推定されています。この地域では、英国とドイツが両国とも米ドルに達すると推定されています。 2026年までに8,835万人、5,721万人。

世界のその他の地域

予測期間中、中東、アフリカ、ラテンアメリカ地域はこの市場空間で緩やかな成長を遂げるでしょう。 2026年の中東およびアフリカ市場は、評価額として9,828万米ドルを記録する予定です。ラテンアメリカは 2026 年に 6,462 万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

研究開発活動、新製品開発、パートナーシップの増加が競争環境を決定づける

この市場は、東芝、ID Quantique、QuantumCTek、SES、Thales Alenia Space、Airbus Defense and Space、Honeywell、TESAT、QNu Labs、BT Group が主導し、高度に統合されています。これらの企業は、新製品開発(端末の小型化、キーレートの高速化、検出器/PAT、QRNG、暗号アジャイルKMS/HSMの改良)に投資し、パイロットを国家基幹人材に転換するために国防省、宇宙機関、航空会社とのパートナーシップを追求している。共同開発と共同デモは、資格取得と複数年にわたる受賞への最速の道であり続けます。企業はまた、製造の現地化、第 2 ソースの構築、サービス モデルへの移行を進めています。

プロファイルされた主要な量子通信企業のリスト

- 東芝(日本)

- ID クアンティーク (スイス)

- QuantumCTek (中国)

- SES (ルクセンブルク)

- タレス・アレニア・スペース(フランス)

- エアバス・ディフェンス・アンド・スペース (フランス)

- ハネウェル(米国)

- TESAT (ドイツ)

- QNu Labs (インド)

- BTグループ(イギリス)

主要な産業の発展

- 2025 年 10 月:欧州宇宙機関 (ESA) とタレス・アレニア・スペースは、SAGA (Secure and cryptoGraphic) ミッションの契約を締結しました。政府利用の場合、この契約には、量子通信システムの説明と、完全にヨーロッパのエンドツーエンドの量子鍵配布 (QKD) システムの初期設計が含まれています。

- 2023年5月: EAGLE-1 衛星の量子鍵配布 (QKD) ペイロードは、EAGLE-1 コンソーシアムのリード SES によって発表された新しい主要パートナーである TESAT によって開発および統合されています。ヨーロッパの画期的な量子安全通信プロジェクトである EAGLE-1 の開発と実行における次の大きなマイルストーンは、SES と TESAT アライアンスが達成することを目指しているものです。

- 2024年9月- 東芝、エクイニクス、BT グループは、ロンドンのスラウとカナリー ワーフにある 2 つの有名なエクイニクス コロケーション データ センターで量子安全接続を提供すると発表しました。

- 2025年8月: スカパー JSAT は、日本の情報通信研究機構 (NICT) が主導する、衛星ベースの量子鍵配送 (QKD) の実証を目的とした研究開発イニシアチブに参加しています。

- 2023年6月~ インド海軍と QNu Labs は、量子鍵配布 (QKD) に基づくテクノロジーの取得と実装で提携しました。リリースによると、この提携は重要な転換点となり、インド海軍は広範な量子ベースの暗号化技術を取得した国内初の組織となる。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な量子通信業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 32.31% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | アーキテクチャ、製品、サービス、エンドユーザー、地域別 |

| アーキテクチャ別 |

|

| 製品別 |

|

| サービス別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 9 億 8,090 万ドルで、2034 年までに 11 億 7,359 万ドルに達すると予測されています。

2024 年の市場価値は 3 億 9,949 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 32.31% の CAGR を示すと予想されます。

ファイバーメトロ/長距離 QKD セグメントがアーキテクチャ別に市場をリードしました。

ソブリンセキュア通信の需要が市場の成長を促進すると予想される

東芝 (日本)、ID Quantique (スイス)、QuantumCTek (中国)、SES (ルクセンブルク)、Thales Alenia Space (フランス)、Airbus Defense and Space (フランス) は、市場の著名なプレーヤーの一部です。

2025 年の量子通信市場シェアは北米が独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 277

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。