金属リサイクル市場規模、シェアおよび業界分析、金属タイプ別(鉄金属および非鉄金属)、最終用途産業別(建築・建設、自動車、電気・電子、包装、その他)、および地域予測、2026~2034年

金属リサイクル市場規模と今後の見通し

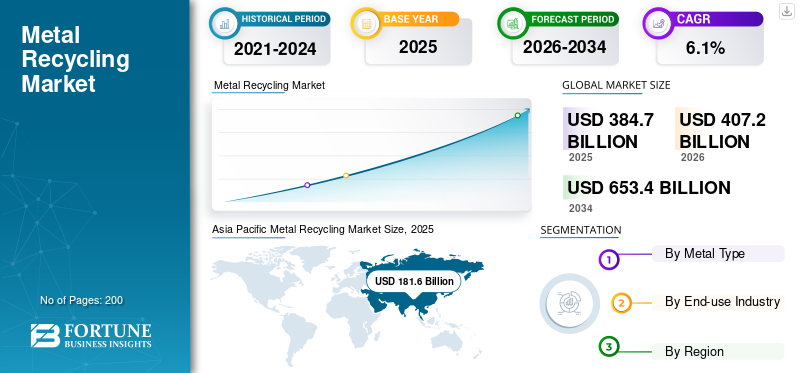

世界の金属リサイクル市場規模は、2025 年に 3,847 億米ドルと評価されています。市場は、予測期間中に 6.1% の CAGR で、2026 年の 4,072 億米ドルから 2034 年までに 6,534 億米ドルに成長すると予測されています。2025年、アジア太平洋地域は金属リサイクル市場で47.21%の市場シェアを占め、同市場をリードした。

金属リサイクル市場は、使用済み製品、産業廃棄物、建設廃材、車両、梱包材、電気機器、機械、その他の金属を含む資源から発生する鉄および非鉄金属スクラップの収集、分別、処理、再利用で構成されます。

世界市場は、建築・建設、自動車、自動車などの分野における低炭素二次金属の需要の高まりにより成長しています。梱包、電気・電子、産業用アプリケーション。この成長は、スクラップベースの製鉄の増加、アルミニウムと銅のリサイクル需要の堅調さ、循環経済政策の拡大、未使用鉱石採掘への依存を減らし炭素排出量を削減するためのメーカーの取り組みによっても支えられています。

市場の主要企業には、Sims Limited、Radius Recycling, Inc.、European Metal Recycling Ltd.、Aurubis AG、Nucor Corporation などがあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

金属リサイクル市場の動向

市場の成長を形作るためのスクラップベースの製鉄と循環型製造への移行

世界市場の大きなトレンドは、従来の廃棄物回収から循環型生産システムへの移行です。鉄鋼メーカー、アルミニウムメーカー、自動車会社、包装メーカー、電気機器メーカーは、エネルギー集約度を削減し、原材料の安全性を向上させるために、リサイクル金属の使用を増やしています。この傾向は鉄鋼分野で特に強く、企業が鉱石ベースの製鉄に代わる低炭素代替手段を模索する中、スクラップベースの電気炉生産の重要性が高まっている。 USGS によれば、鉄および鋼スクラップは、銑鉄および直接還元鉄とともに、建設、コンテナ、機械、石油・ガス、輸送、家電、その他の産業向けの鉄鋼製品を製造するために使用されます。

同時に、軽量車両、電気システム、パッケージング、建物、再生可能エネルギー、エレクトロニクスにおけるアルミニウムと銅の需要が高まっているため、非鉄リサイクルは戦略的重要性を増しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

最終用途産業全体で低炭素二次金属の需要が高まり、市場の成長を促進

金属リサイクル市場の成長を最も強力に推進する要因の 1 つは、建設、自動車、包装、電気・電子、および工業用最終用途産業全体で、リサイクルされた鉄鋼、アルミニウム、銅、鉛、亜鉛、およびその他の工業用非鉄金属の使用が増加していることです。リサイクルされた金属は、未使用鉱石の採掘への依存を軽減し、メーカーが持続可能性、循環性、炭素削減目標を達成するのをサポートします。これは、二次金属の使用により一次生産と比較してエネルギー消費を大幅に削減できる鉄鋼やアルミニウムにとって特に重要です。

この推進力は、スクラップ集約型の製鉄の拡大と、リサイクルされたアルミニウムとアルミニウムの需要の高まりによってさらに支えられています。銅。鉄スクラップは依然として世界最大のリサイクル金属の流れである一方、アルミニウムと銅は、より高い単価と幅広い下流用途により市場価値に大きく貢献しています。アルミニウムのリサイクルは飲料缶、自動車部品、建築製品、消費財をサポートし、銅のリサイクルは配線、送電、エレクトロニクス、電気機器、ビルシステムをサポートします。

市場の制約

市場の成長を制限するスクラップの品質変動、汚染、非公式収集ネットワーク

市場の主な制約は、金属スクラップの品質が一貫していないことです。スクラップの流れには、混合合金、コーティング、プラスチック、ゴム、油、塗料、断熱材、その他の汚染物質が含まれることが多く、選別と処理のコストが増加します。この問題は、金属の純度が価格、回収率、下流での使用可能性に直接影響する非鉄リサイクルにおいて特に重要です。分別が不十分なスクラップは、回収された金属の価値を低下させ、高品質の最終用途産業での使用を制限する可能性があります。

収集インフラも地域によって依然として不均一なままです。ヨーロッパ、北米、日本、韓国などの先進市場には、成熟したスクラップ収集および処理システムがあります。対照的に、多くの新興市場は依然として非公式の収集ネットワークと低レベルの自動仕分けに依存しています。これにより、クリーンで追跡可能な仕様グレードのスクラップの供給が制限され、その結果、入手可能な耐用年数が終了した金属製品から得られる価値が減少します。

市場機会

電炉製鋼、都市鉱山、リサイクルコンテンツ需要の拡大による成長機会の創出

主要な市場機会は、鉄スクラップに大きく依存している電気炉製鋼の拡大です。鉄鋼生産者が排出量の少ない生産方法に移行するにつれ、クリーンで高品質な鉄スクラップの需要が増加すると予想されます。これにより、鉄鋼メーカーに一貫した材料を供給できるスクラップ処理業者、シュレッダー、選別機、リサイクル業者にチャンスが生まれます。

もう 1 つの重要な機会は、都市採掘と、車両、建物、電気インフラ、産業機器、電子廃棄物からの非鉄金属の回収にあります。銅とアルミニウムの回収は、どちらの金属も価値が高く、電化、再生可能エネルギー、建設、輸送、梱包などの需要が高いため、特に魅力的です。国際銅協会は、最終用途在庫に含まれる銅を「都市鉱山」と呼び、すでに使用されている製品から長期的に回収できる可能性を示しています。

市場の課題

価格変動、貿易制限、処理コストの上昇が市場の成長を妨げる

市場にとっての大きな課題は、スクラップ金属の価格の変動です。鉄および非鉄スクラップの価格は、世界の鉄鋼、アルミニウム、銅、亜鉛、ニッケル、およびエネルギー市場と密接に関係しています。一次金属価格が下落したり、産業需要が弱まると、スクラップ価格が急速に下落し、リサイクル業者のマージンや在庫価値に影響を与える可能性があります。これは、特に大量のスクラップ在庫を抱えている企業にとって、財務上の圧力をもたらします。

貿易制限や輸出規制も市場の不確実性を生み出します。いくつかの国では、スクラップをグリーンスチール、アルミニウム生産、産業の脱炭素化のための戦略的な国内原料としてますます注目しています。これは国内のリサイクル投資を支援することができますが、世界的なスクラップの流れを混乱させ、地域的な価格差を生み出す可能性もあります。同時に、リサイクル業者は、人件費、エネルギー、環境コンプライアンス、高度な選別技術への投資に関連するコストの増加に直面しています。

研究開発(R&D)の動向

世界市場における研究開発は、高度な選別、センサーベースの分離、ロボット工学、人工知能、改良された精製技術にますます重点を置いています。これらのイノベーションは、リサイクル業者がさまざまな合金を識別し、鉄金属と非鉄金属をより効率的に分離し、自動車シュレッダー残渣、混合産業スクラップ、電子機器廃棄物、使用済み家電などの複雑なスクラップの流れからの回収率を向上させるのに役立ちます。

イノベーションは、特にリサイクル分野において、クローズドループリサイクルシステムに向けて進んでいます。アルミニウム、自動車、包装、エレクトロニクスの最終用途産業。生産者は、同様の最終用途産業で再利用するために、高品質のプロセススクラップや消費者使用後のスクラップを回収する取り組みをますます進めています。これは循環製造をサポートし、下流の顧客が材料の性能を維持しながらリサイクル含有量を増やすのに役立ちます。

セグメンテーション分析

金属の種類別

大量の鉄スクラップと建設、輸送、機械の消費が旺盛なため、鉄金属が優勢

金属の種類に基づいて、市場は鉄金属と非鉄金属に分類されます。

鉄金属セグメントは、金属リサイクル市場で圧倒的なシェアを占めています。その優位性は主に、建設、自動車、機械、電化製品、コンテナ、産業機器から発生する大量の鉄鋼スクラップによって支えられています。 USGS は、鉄と鋼のスクラップは、家電、建設、コンテナ、機械、石油・ガス、輸送、その他の消費者産業向けの鉄鋼製品の製造に使用されていると述べています。

非鉄金属セグメントは大きなシェアを占め、予測期間中の CAGR は 5.8% でした。アルミニウムと銅が主な要因であり、パッケージング、建設、自動車、電気システム、エレクトロニクス、および産業最終用途産業からの需要に支えられています。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インフラストラクチャおよび建築システムにおけるリサイクル鋼、アルミニウム、銅、亜鉛の多用により建築および建設がリード

最終用途産業に基づいて、市場は建築・建設、自動車、電気・電子、パッケージングなどに分類されます。

建築・建設部門は世界市場でトップシェアを占めています。この優位性は、構造フレーム、鉄筋、橋梁、インフラストラクチャーでのリサイクル鋼の広範な使用と、窓、ファサード、配線、配管、屋根、HVAC システムでのリサイクルアルミニウムと銅の広範な使用によって支えられています。 Worldsteel と USGS のデータはいずれも、鉄鋼消費と建設関連用途との間に強い関連性があることを示しています。

自動車セグメントは、使用済み車両、鋼製車体構造、アルミニウム部品、銅配線、鉛蓄電池、その他の金属部品のリサイクルにより大きなシェアを占めています。

パッケージング部門の成長は、主にアルミニウムおよびスチールの缶、蓋、容器、食品および飲料のパッケージによって支えられています。このセグメントは、予測期間中に 5.1% の CAGR で成長すると予想されます。

その他のセグメントには、産業機械、家電製品、石油・ガス機器、造船、鉄道、消費財が含まれます。

金属リサイクル市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

アジア太平洋地域

Asia Pacific Metal Recycling Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界市場で圧倒的なシェアを占めています。この地域は、大規模な製鉄基盤、拡大する製造部門、堅調な建設活動、自動車生産の増加、電気、包装、産業用途におけるアルミニウムと銅の使用の増加により、リードしています。中国は依然として最大の貢献国であり、大規模な鉄鋼、アルミニウム、建設、自動車、エレクトロニクス産業に支えられている。

中国の金属リサイクル市場

中国市場は世界最大の市場の一つで、2025年の売上高は963億ドルに達し、世界売上高の約25.0%を占めます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は世界市場の大きなシェアを占めています。この地域は、成熟したスクラップリサイクルエコシステム、強力な自動車リサイクル、大規模な建設および産業スクラップの流れ、確立されたアルミ缶と鉄鋼リサイクルインフラによって支えられています。 USGS は、鉄鋼スクラップは米国鉄鋼産業の重要な原材料であり、建設、コンテナ、機械、その他の製品に使用されていると述べています。石油とガス、交通機関、家電製品。

米国の金属リサイクル市場

2025 年の米国市場は、主に産業部門からの強い需要に牽引されて 624 億米ドルと評価されました。米国は世界市場の売上高の約16.2%を占めている。

ヨーロッパ

ヨーロッパは予測期間中に大幅な成長を記録しました。この地域は、成熟したリサイクルインフラ、循環経済政策、好調な自動車産業と建設産業、先進的なスクラップの分別と回収システムにより、依然として重要な地位を保っています。欧州はまた、廃棄物を削減し、二次原材料の使用を増やすという規制圧力に支えられた、強力なアルミニウム、銅、鉄鋼リサイクルネットワークの恩恵を受けています。

ドイツの金属リサイクル市場

ドイツ市場は 2025 年に約 226 億ドルと評価され、世界市場の収益の約 5.9% を占めます。

英国の金属リサイクル市場

英国市場は 2025 年に約 119 億米ドルと評価され、世界市場の収益の約 3.1% に相当します。

ラテンアメリカ

ラテンアメリカ地域の成長は、鉄鋼、アルミニウム、銅、自動車、包装、建設関連のリサイクル需要によって支えられています。ブラジルとメキシコは、比較的大規模な産業基盤、自動車生産、建設活動、スクラップ処理ネットワークにより、主要な市場となっています。

ブラジルの金属リサイクル市場

ブラジルの市場は 2025 年に約 85 億米ドルと評価され、世界市場の収益の約 2.2% に相当します。

中東とアフリカ

中東およびアフリカ地域の成長は、建設、インフラ、エネルギー、産業機器、鉄鋼とアルミニウムの需要の増加によって支えられています。 GCC諸国は、インフラ投資、産業の多角化、アルミニウムと鉄鋼の活動により地域市場をリードしていますが、南アフリカは依然としてアフリカにおける重要なリサイクル市場です。

GCC金属リサイクル市場

GCC 市場は 2025 年に約 106 億米ドルと評価され、世界市場の収益の約 2.8% を占めます。

競争環境

業界の主要プレーヤー

主要企業は市場での地位を守るためにスクラップ処理ネットワーク、低炭素金属生産、循環サプライチェーンを強化している

世界市場における競争力は、スクラップ調達規模、収集ネットワーク、処理能力、選別技術、下流の鉄鋼と非鉄金属の統合、クリーンな二次原材料の供給能力によって決まります。市場のリーダーシップは、大量のスクラップを確保し、回収率を向上させ、高度な分離技術に投資し、リサイクル金属の供給を低炭素鋼、アルミニウム、銅、工業用製造の需要と調整できる企業にますます結びついています。

レポートに記載されているキーメタルリサイクル会社のリスト

- シムズ リミテッド(オーストラリア)

- Radius Recycling, Inc.(米国)

- European Metal Recycling Ltd. (イギリス)

- オービスAG(ドイツ)

- ニューコアコーポレーション(米国)

- コマーシャルメタルカンパニー(私たち。)

- アルセロールミタル S.A. (ルクセンブルク)

- タタ・スチール・リミテッド(インド)

- Kuusakoski Group Oy (フィンランド)

- DOWAホールディングス株式会社(日本)

主要な産業の発展

- 2026 年 3 月:タタ・スチールは、インド・ルディアナのハイテク・バレーに初のスクラップベースの電気炉施設を稼働させた。この工場は、鉄スクラップを 100% 使用し、鉄鋼 1 トンあたりの CO₂ 排出量が 0.3 未満を達成するように設計されており、同社の低炭素で循環型の製鉄の立場が強化されています。

- 2025 年 12 月:Radius Recycling は、2024 年持続可能性報告書の中で、490 万トンの鉄および非鉄金属をリサイクルし、50 万 9,000 トンの低炭素排出鋼完成品を販売し、リサイクルと製鉄の統合モデルを強化したと報告しました。

レポートの範囲

世界の金属リサイクル市場レポートは、市場の詳細な分析を提供します。主要企業、種類、最終用途産業などの重要な側面に焦点を当てています。さらに、市場と現在の業界トレンドについての洞察を提供し、主要な発展に焦点を当てます。上記の要因に加えて、レポートは市場の成長に寄与するいくつかの要因もカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| ユニット | 価値 (10億米ドル) |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.1% |

| セグメンテーション | 金属の種類別、最終用途産業別、地域別 |

| 金属の種類別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 3,847 億米ドルと評価され、2034 年までに 6,534 億米ドルに達すると予測されています。

6.1%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

予測期間中、建築・建設セグメントが市場をリードします。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

最終用途産業全体にわたる低炭素二次金属の需要の高まりが市場の成長を促進すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート