鉄道車両リース市場規模、シェアおよび業界分析、鉄道車両タイプ別(タンク車、ホッパー車、有蓋車、平貨車および井戸車)、リースタイプ別(フルサービスリース、ネット(オペレーティング)リース、およびファイナンス/長期キャピタルリース)、リース期間別(短期リース(3年以下)、中期リース(3~7年)、および長期リース(>7年))、最終用途産業 (化学および石油化学、エネルギー、石油およびバルク鉱物、農業および食料品、建設および産業資材、自動車、複合一貫輸送および物流)、および地域予測、2026 ~ 2034 年

鉄道車両リース市場規模と今後の見通し

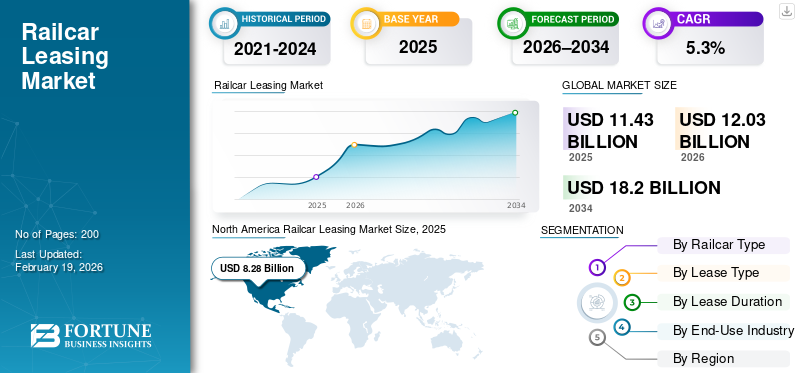

世界の鉄道車両リース市場規模は、2025年に114億3,000万米ドルと評価されています。市場は2026年の120億3,000万米ドルから2034年までに182億米ドルに成長すると予測されており、予測期間中に5.3%のCAGRを示します。

鉄道車両リースは、特殊な貨物車両をリース会社が所有し、荷主、鉄道事業者、物流会社にレンタルする輸送資産モデルであり、大規模な先行投資なしで柔軟な車両アクセスを可能にします。世界市場の成長は、貨物量の増加、資産の少ない物流モデルへの選好の高まり、鉄道車両の取得コストの高さ、安全規制の厳格化によって推進されています。複合一貫輸送の拡大、資産ライフサイクルの長期化、商品サイクルや貿易サイクルにおけるフリートの柔軟性の必要性が、リース需要をさらに支えています。

GATX、TrinityRail、Wells Fargo Rail、SMBC Rail Services、VTG、Ermewa などの企業が市場を独占しています。主なトレンドには、車両の近代化、フルサービスのリースの成長、デジタル車両の監視、特殊車両の長期契約などが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

鉄道車両リース市場の動向

フリートの近代化と複合一貫輸送によるリース需要の再構築

世界市場は、フリートの近代化と複合一貫輸送および専門化された貨物輸送への構造的変化によってますます形成されています。北米とヨーロッパでは老朽化した鉄道車両が規制に準拠した新しい車両に置き換えられつつあり、複合一貫貿易の成長により平車両や井戸車両の需要が増加しています。リースにより、長い資本サイクルを必要とせずにより迅速なフリート更新が可能になり、オペレーターはコンテナ化された貨物や、自動車物流、および温度管理された商品。この傾向は、多様な車両、長い資産寿命、貨物需要の変化に応じて商品や回廊全体に鉄道車両を再配置できる能力を備えた専門の貸主に有利です。

市場ダイナミクス

市場の推進力

リース導入を加速するアセットライト物流戦略

荷主や鉄道運営者は、資本を維持し、資産利益率を向上させ、バランスシートのリスクを軽減するために、アセットライトの物流モデルをますます好んでいます。鉄道車両は高価で長寿命の資産であり、重要なメンテナンスとコンプライアンスの義務があり、その所有には資本集約的です。リースでは、柔軟なフリートアクセスを提供しながら、これらのリスクを専門の貸主に移転します。この推進力は、信頼性の高い生産能力を必要としているものの、循環的な所有権の危険にさらされることを避けたいと考えている化学生産者、エネルギー会社、一貫輸送物流プロバイダーの間で特に強力です。サプライチェーンは財務上の柔軟性と拡張性を優先するため、リースは所有権の短期的な代替手段ではなく、戦略的なツールになります。

市場の制約

高い資本集中と長い回収サイクルが市場の拡大を制限する可能性がある

鉄道車両リース市場の成長は、鉄道車両製造の高い資本集中と貸し手の長い回収期間によって制約されています。新しい鉄道車両には多額の先行投資が必要ですが、リース期間の延長により徐々に利益が得られます。これにより、特に金利上昇や経済的不確実性の期間における急速な船隊の拡大が制限されます。新興地域では、長期融資へのアクセスが限られているため、リースの普及がさらに制限されています。さらに、特殊な鉄道車両は流通市場が狭いことが多いため、残価リスクが増大し、貨物需要が増加しているにもかかわらず、積極的な輸送力の追加が妨げられます。

市場機会

長期的な成長の可能性を生み出す新興市場と特殊車両

市場の機会は新興国や特殊な鉄道車両セグメントで拡大しています。アジア太平洋、ラテンアメリカ、アフリカの一部における工業化、鉱業活動、農産物の輸出、港湾に関連した物流の成長により、最新の貨物鉄道ソリューションの需要が生み出されています。リースにより、これらの地域の鉄道事業者や民間物流会社の参入障壁が低くなります。同時に、高仕様のタンク車や一貫輸送設備などの特殊な鉄道車両は、より高い収益とより長い契約期間を提供するため、貸主は進化する貨物要件に対応しながら収益性を向上させることができます。

市場の課題

オペレーショナルリスクを増大させる規制の複雑さと商品循環性

鉄道車両のリースは、規制の複雑さと商品による需要の変動による課題に直面しています。安全基準、環境規則、国境を越えたコンプライアンス要件は地域によって大きく異なり、世界のフリートを管理する貸主の運用コストと認証コストが増加します。同時に、リース需要はエネルギー、鉱業、農業における商品サイクルと密接に関係しており、利用率の変動につながります。不況時には、鉄道車両の供給過剰によりリース料や資産価値が圧迫される可能性があります。サイクル全体でフリート利用のバランスをとりながら規制遵守を管理することは、世界の貸し手にとって依然として中心的な課題です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

車両の種類別

バルク商品輸送の効率化に幅広く活用し、ホッパーカーセグメントのリーダーシップを推進

鉄道車両の種類に基づいて、市場はタンク車、ホッパー車、有蓋車、平貨車と井戸車に分類されます。

これらの中で、ホッパーカーセグメントは、次のようなバルク商品の輸送に広く使用されているため、市場を支配しています。石炭、鉄鉱石、穀物、肥料、セメント。これらの商品は世界中の鉄道貨物量の根幹を形成しており、長距離にわたる大容量でコスト効率の高い輸送が必要です。ホッパーカーをリースすることで、鉱山会社、農業貿易業者、建設資材生産者は、資産所有のリスクを冒さずに生産能力を拡張できます。安定した大量需要、長距離路線、予測可能な利用パターンにより、リース車両におけるホッパー車セグメントの優位性が引き続き強化されています。

平台車および井戸車セグメントは、予測期間中に 6.7% の CAGR で成長すると予測されています。

- 2024 年 6 月、中国国鉄グループは、鉄道車両のコンテナ化および自動車化された鉄道貨物量が 2 桁の成長を遂げたと報告しました。これは複合輸送物流需要の加速を浮き彫りにし、世界のリース車両における平貨車と井戸車の急速な成長をサポートします。

リースタイプ別

ネットリース部門の優位性を促進する運用管理とコストの柔軟性

リースの種類に基づいて、市場はフルサービス リース、ネット (オペレーティング) リース、ファイナンス/長期キャピタル リースに分類されます。

大手鉄道事業者や経験豊富な荷主は、メンテナンス、ルート、運行スケジュールの管理を維持することを好むため、ネット(オペレーティング)リース部門が世界の鉄道車両リース市場シェアを独占しています。フルサービス契約に比べてリースレンタル料が安くなり、自社の技術力をお持ちのお客様に適した仕組みです。ネット リースは、特に北米や貨物の多い地域で、ホッパーや有蓋車などの標準化された鉄道車両に広く使用されています。このモデルは、資産をオフバランスシートに保ちながら、コストの最適化とフリートのカスタマイズをサポートします。

ファイナンス/長期キャピタル・リース部門は、予測期間中に6.1%のCAGRで成長すると予測されています。

リース期間別

コスト効率と柔軟性のバランスにより中期リースセグメントがリード

リース期間に基づいて、市場は短期リース (3 年以下)、中期リース (3 ~ 7 年)、および長期リース (7 年超) に分類されます。

中期リース (3 ~ 7 年) セグメントは、柔軟性とコスト効率のバランスが取れているため、市場を支配しています。これらの契約は、商品サイクル、産業供給契約、インフラストラクチャープロジェクトのスケジュールとうまく整合しており、化学品、建設資材、農業全体に適しています。中期リースでは、借手は長期的な所有権を負うことなくフリートの規模を調整できると同時に、貸手には利用状況と利益についての合理的な可視性が提供されます。この均衡により、ほとんどの鉄道車両カテゴリーおよび地域において中期契約が好ましい選択肢となります。

長期リース部門は、予測期間中に 6.0% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

最終用途産業別

エネルギー、石油、バルク鉱物セグメントの優位性を高めるためのバルクエネルギーと鉱物フロー

最終用途産業に基づいて、市場は化学品と化学品に分類されます。石油化学製品、エネルギー、石油およびバルク鉱物、農業および食料品、建設および産業資材、自動車、複合一貫輸送および物流。

エネルギー、石油、バルク鉱物セグメントは、石炭、鉱石、石油ガス、精製燃料、工業用鉱物を含むバルク貨物輸送の膨大な量と一貫性により、市場を支配しています。これらの商品は内陸の長距離輸送において鉄道に大きく依存しており、リースされたホッパー車やタンク車に対する持続的な需要が生まれています。リースは、特に鉱業やエネルギー集約型経済において、資本を所有車両に固定することなく、大規模で反復的なフローをサポートします。

自動車、複合一貫輸送および物流部門は、予測期間中に 7.5% の CAGR で成長すると予測されています。

鉄道車両リース市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

北米

North America Railcar Leasing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、収益を上げている世界最大の貨物鉄道車両群と高度に成熟した民間リースエコシステムに支えられ、世界市場を支配し続けています。この地域は、大規模なバルク商品の流れ、強力な複合一貫輸送ネットワーク、およびアセットライト物流戦略の広範な導入の恩恵を受けています。米国は化学、農業、一貫輸送物流を通じて製品の需要を促進し、カナダは安定した大量輸送と農業鉄道の輸送に貢献しています。メキシコは、国境を越えた製造と自動車物流と米国のサプライチェーンの統合により、相対的に急速な成長を示しています。

米国の鉄道車両リース市場

米国は、広大な複合一貫鉄道ネットワーク、高いリース普及率、化学、エネルギー、農業、複合一貫貨物部門からの強い需要により、2025年には72億9000万米ドルに達し、世界の鉄道車両リースをリードしました。大手民間貸手と複数の商品コリドーにわたる安定した利用に支えられ、長期リースとネットリースが大半を占めています。

ヨーロッパ

ヨーロッパは、専門の貨車貸主、国境を越えた貨物輸送路、所有権よりもリースを重視する厳格な規制基準によって牽引されている、構造的に強力な鉄道車両リース市場を代表しています。この地域では、特にタンク車両やバルク車両のフルサービス リースが高い普及率を示しています。ドイツは産業貨物や輸出主導型貨物を通じて地域の需要を支えているが、英国は複合一貫輸送と建設資材を重視している。継続的なモーダルシフト政策と車両の近代化が、ヨーロッパ全体の安定した長期的な成長を支えています。

英国の鉄道車両リース市場

建設資材、複合一貫輸送コンテナ、インフラ関連貨物が英国市場を牽引しています。リースは、信頼性とコンプライアンスの要件を満たす複合一貫物流とフルサービスのリースにますます重点を置き、骨材と消費財の柔軟な生産能力をサポートします。英国市場は、2025 年に 2 億 5,000 万米ドルと評価されています。

ドイツの鉄道車両リース市場

ドイツはEU最大の鉄道貨物事業者としての地位により、2025年には33.2%のシェアを獲得し欧州市場を独占した。堅調な工業生産、国境を越えた物流、大量の商品の移動により、ホッパー車やタンク車の需要が維持される一方、複合一貫輸送の成長が平台車や井戸車のリースの増加を支えています。

アジア太平洋地域

アジア太平洋地域は、貨物輸送能力の拡大、工業化、複合一貫物流の増加により、最も急速に成長している鉄道車両リース市場です。中国は、コンテナ化された鉄道貨物と自動車鉄道貨物の規模と急速な成長でリードしています。インドは貨物輸送路の開発と貨車の輸送能力拡大により大きな勢いに貢献しており、日本は製品と複合一貫輸送を中心とした安定したリース需要を支えています。この地域におけるリースの普及率は西側市場に比べて依然として低いものの、着実に増加しています。

中国鉄道車両リース市場

中国は、バルク物流、化学品物流、一貫輸送物流にわたる膨大な貨物量により、2025 年には 62.4% のシェアを獲得し、アジア太平洋市場を支配しました。コンテナ輸送、自動車輸送、コールドチェーン鉄道輸送の急速な成長により、柔軟で大規模な物流ネットワークをサポートするための鉄道車両リース、フラットカー、特殊機器の需要が加速しています。

日本の鉄道車両リース市場

日本市場は規模は小さいものの安定しており、工業製品、自動車物流、コンテナ化された国内貨物が牽引役となっています。 2025 年には 0.6 億米ドルと評価されました。リースは、急速な生産能力の拡大ではなく、信頼性、安全性、および長期的なフリート計画に重点を置き、高コストの運用環境における効率的な資産活用をサポートします。

インドの鉄道車両リース市場

インド市場はアジア太平洋地域で最も急成長している市場であり、予測期間中に 11.5% の CAGR で拡大する見込みです。この成長は、貨物需要の増加、インフラ投資、ワゴン生産の拡大によって支えられています。バルク商品が主流ですが、複合一貫輸送および産業物流が徐々に増加しており、リースされた鉄道車両に長期的な機会が生まれています。

世界のその他の地域

世界のその他の市場にはラテンアメリカ、中東、アフリカが含まれており、そこでは鉱業、農業、輸出志向の大量物流が成長を牽引しています。リースの普及は依然として限定的ですが、鉄道インフラの改善と民間物流への参加の拡大に伴い増加しています。需要はホッパー車とタンク車に集中しており、複合一貫リースは低いベースからゆっくりと浮上しています。

競争環境

主要な業界プレーヤー

大手企業は競争力を確保するために長期契約と機材の近代化を展開

世界の鉄道車両リース市場の傾向は、車両規模、資産の多様化、サービス能力、長期資本へのアクセスを中心とした競争によって特徴付けられています。 GATX、TrinityRail、Wells Fargo Rail、SMBC Rail Services、Union Tank Car Company (UTLX)、VTG、Ermewa、Touax などの大手企業は、タンク車、ホッパー、複合輸送機器をカバーする大規模で最新の車両を提供することで競争しています。競争上の優位性は、フルサービスのリース、規制遵守の専門知識、地域や商品をまたいで鉄道車両を再配置する能力にますます依存しています。企業は、フリートの最新化、長期契約、デジタルフリート監視、金融機関とのパートナーシップを通じてポジショニングを強化し、資金調達コストを最適化します。戦略的なポートフォリオのリバランスと資産売却も、高利回りセグメントに焦点を当てて収益を向上させるために使用されます。

- 2025年5月、ウェルズ・ファーゴは鉄道リース資産ポートフォリオの売却を発表し、世界の鉄道車両リース業界内で進行中の統合と戦略的再編が強調されました。

主要な鉄道車両リース会社のリスト

- 株式会社ガテックス(私たち。)

- トリニティレール(私たち。)

- ウェルズ・ファーゴ鉄道(私たち。)

- SMBC レール サービス (米国)

- ユニオン タンク カー カンパニー (UTLX)(私たち。)

- グリーンブライアー リース(私たち。)

- 北米鉄道車両リース (NARL) (米国)

- Progress Rail Leasing (米国)

- VTG AG (ドイツ)

- エルメワグループ(フランス)

- トゥアックス鉄道 (フランス)

- Wascosa AG (スイス)

- AAE鉄道リース(オーストリア)

- Railpool GmbH (ドイツ)

- 三井レールキャピタル(MRC)(英国)

主要な産業の発展

- 2026 年 1 月:GATXとブルックフィールド・インフラストラクチャーは、合弁事業を通じてウェルズ・ファーゴの鉄道リース事業の買収を完了し、1月1日に完了し、1月5日に完了を正式に確認した。これは鉄道車両リースにおける最大規模のポートフォリオ変更の1つであり、規模を拡大し、競争上の地位を再形成するものである。

- 2026 年 1 月:トリニティ・インダストリーズは、ネーピア・パークとの鉄道車両投資パートナーシップの戦略的再構築を完了し、2025年12月30日に取引を完了しました。この動きは、リースプラットフォームが構造化パートナーシップとバランスシートアクションを使用して、市場サイクルを通じて資本、利益、車両戦略を最適化する方法を浮き彫りにしています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.3% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

鉄道車両タイプ別、リースタイプ別、リース期間別、最終用途産業別、および地域別 |

|

車両の種類別 |

· タンク車 · ホッパーカー · 有蓋車 · フラットカーとウェルカー |

|

リースタイプ別 |

· フルサービス リース · 正味(オペレーティング)リース · ファイナンス/長期キャピタルリース |

|

リース期間別 |

· 短期リース (≤ 3 年) · 中期リース (3 ~ 7 年) · 長期リース (>7 年) |

|

最終用途産業別 |

· 化学薬品および石油化学製品 · エネルギー、石油、バルク鉱物 · 農業および食品 · 建設・産業資材 · 自動車、複合一貫輸送、物流 |

|

地理別 |

· 北アメリカ (鉄道車両タイプ別、リースタイプ別、リース期間別、最終用途産業別、および国別) o 米国 (最終用途産業別) o カナダ (最終用途産業別) o メキシコ (最終用途産業別) · ヨーロッパ (サービス タイプ別、ディーラー機能別、最終用途産業別、展開モデル別、および国別) o ドイツ (最終用途産業別) o イギリス (最終用途産業別) o フランス (最終用途産業別) o ヨーロッパのその他の地域 (最終用途産業別) · アジア太平洋地域 (サービス タイプ別、ディーラー機能別、最終用途産業別、展開モデル別、および国別) o 中国 (最終用途産業別) o 日本 (最終用途産業別) o インド (最終用途産業別) o 韓国 (最終用途産業別) o アジア太平洋地域のその他の地域 (最終用途産業別) · その他の国 (サービス タイプ別、ディーラー機能別、エンドユース業界別、展開モデル別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 114 億 3000 万米ドルで、2034 年までに 182 億米ドルに達すると予測されています。

2025 年の市場価値は 82 億 8,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 5.3% の CAGR で成長すると予想されます。

中期リースセグメントは、リース期間の観点から市場シェアをリードしています。

アセットライトの物流戦略が市場を牽引する重要な要因です。

市場のトッププレーヤーには、GATX、TrinityRail、Wells Fargo Rail、SMBC Rail Services などがあります。

北米が市場で最大のシェアを占めています。

北米、ヨーロッパ、アジア太平洋、および世界のその他の地域が考慮される地域市場です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。