鉱物処理装置市場規模、シェアおよび業界分析、装置タイプ別(粉砕装置、粉砕装置、分離装置、選別および分級装置、脱水および濾過装置など)、鉱物タイプ別(銅、鉄鉱石、金、リチウム、ニッケル、石炭および鉱砂など)、設置別(定置式処理装置、半移動式システム、移動式処理装置など)、用途別(粉砕、分離と濃縮、脱水と尾滓、物質輸送、その他)、および地域予測、2026 ~ 2034 年

鉱物処理装置の市場規模と将来展望

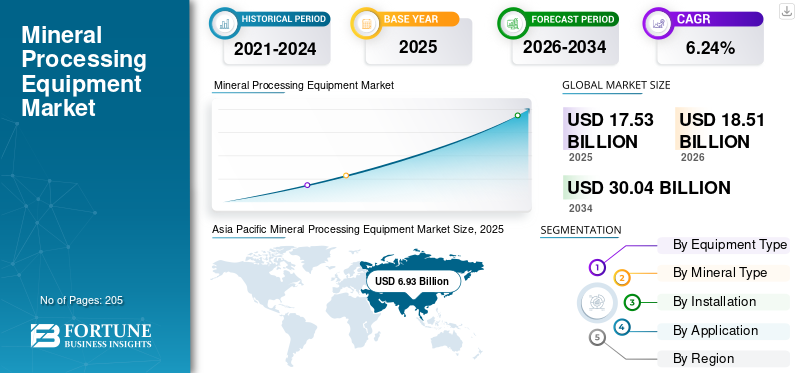

世界の鉱物処理装置市場規模は、2025年に175億3,000万米ドルと評価されています。市場は2026年の185億1,000万米ドルから2034年までに300億4,000万米ドルに成長すると予測されており、予測期間中に6.24%のCAGRを示します。 アジア太平洋地域は、2025 年に 39.53% の市場シェアを獲得し、鉱物処理装置市場を独占しました。

鉱物処理装置とは、鉱山から抽出された鉱石および工業用鉱物を粉砕、粉砕、ふるい分け、分離、濃縮、脱水、精製するために使用される機械およびシステムを指します。この装置は、鉱物回収率の向上、処理効率の向上、採掘作業全体の運用コストの削減において重要な役割を果たします。主要な機器カテゴリには、粉砕機、粉砕機、浮遊選別システム、磁気分離機、液体サイクロン、スクリーン、濃縮機、濾過システム、およびプロセス自動化技術が含まれます。これらのシステムは、銅、鉄鉱石、金、リチウム、ニッケル、リン酸塩、希土類元素、工業用鉱物。

電気自動車、再生可能エネルギーインフラ、バッテリー、送電システムに必要な重要な鉱物の世界的な需要の増加により、市場シェアは着実に成長しています。主要な鉱山地域全体で鉱石の品位が低下していることも、より大量の鉱石を効率的に処理できる高度な選鉱技術の必要性を高めています。さらに、鉱山会社は、持続可能性を向上させ、より厳しい環境規制に準拠するために、エネルギー効率の高い粉砕システム、水回収技術、尾鉱管理ソリューション、デジタルプロセス最適化システムに多額の投資を行っています。リチウム、銅、ニッケルの加工プロジェクトへの投資の増加により、世界市場の拡大がさらに加速すると予想されます。

- たとえば、メッツォは 2025 年 3 月に、南米における大規模な銅精鉱拡張プロジェクト用の鉱石処理装置の大口注文を獲得しました。このプロジェクトには、エネルギー効率の高い粉砕機、浮遊選鉱システム、スラリーポンプ、および鉱石の回収を改善しエネルギー消費を削減するために設計された高度なプロセスオートメーション技術の供給が含まれていました。この投資は、電気自動車、再生可能エネルギーインフラ、送電網からの需要に牽引され、銅選鉱能力の拡大に対する世界的な注目の高まりを反映している。

世界の鉱物処理装置業界で活動する大手企業には、Metso、FLSmidth、Weir Group などが含まれます。メッツォは、材料処理装置および技術の世界的リーダーであり、世界中の採掘作業全体にわたって、破砕および選別装置、粉砕、浮遊選鉱、選別、濾過、およびプロセス自動化のためのソリューションを提供しています。同社は、エネルギー効率が高く持続可能な選鉱技術に重点を置き、銅、鉄鉱石、金、リチウム、骨材などの主要産業にサービスを提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

鉱物処理装置市場の重要なポイント

- 2025年の市場規模: 175.3億ドル

- 2026 年の市場規模: 185 億 1,000 万ドル

- 2034 年の予測市場規模: 300 億 4,000 万ドル

- CAGR: 2026 ~ 2034 年で 6.24%

- アジア太平洋地域は、2025 年に 39.53% のシェアを獲得し、鉱物処理装置市場を独占しました。

- 2025年には研削装置が世界市場の27.20%を占める。

- 定置型処理装置は、2025 年に世界市場シェアの 73.44% を獲得しました。

アジア太平洋地域

アジア太平洋地域は2025年に69億3,000万米ドルで市場をリードし、世界収益の39.53%を占めた。

北米

北米は2025年に34億3,000万米ドルに達し、2026年には35億8,000万米ドルに成長すると予測されています。

ヨーロッパ

ヨーロッパは 2025 年に 21 億 3,000 万米ドルと評価され、予測期間中に 4.03% の CAGR で成長すると予測されています。

私たち。

米国の鉱物処理装置市場は、2025 年に約 25 億 8,000 万米ドルと評価され、世界収益の 14.73% を占めます。

日本

日本市場のデータは明記されていないが、アジア太平洋地域は引き続き好調な鉱業および鉱物加工投資の恩恵を受けている。

続きを読む

鉱物加工装置市場動向

エネルギー効率の高い研削および乾式加工技術の採用の増加が主要な市場トレンド

鉱物抽出システムを形成する主な傾向は、大規模な採掘自動化ソリューション全体でエネルギー効率の高い粉砕システムと乾式処理技術を急速に採用することです。研削回路は、鉱物選鉱技術、特に銅、鉄鉱石、金の加工における総エネルギー消費量の大きな部分を占めています。鉱山会社は操業コスト、炭素排出量、水消費量を削減するというプレッシャーの増大に直面しており、投資は高圧粉砕ロール (HPGR)、縦型粉砕機、高度な鉱石選別システムなどのテクノロジーにシフトしています。

さらに、チリ、ペルー、オーストラリア、南アフリカなど、水ストレスにさらされている鉱山地域では、乾式処理および乾式堆積尾滓技術が勢いを増しています。鉱山事業者は、従来の湿式選鉱システムを、水の回収率を向上させ、尾鉱のリスクを軽減する濾過および脱水ソリューションに置き換えることが増えています。もう 1 つの注目すべきトレンドは、スループット効率と回収率を向上させるために、コンセントレーター内に AI ベースのプロセス最適化とデジタル監視システムを統合することです。こうした発展は特にリチウムで顕著であり、銅、およびニッケルプロジェクトでは、処理効率と持続可能性のパフォーマンスが世界中の鉱山会社にとって重要な投資優先事項となっています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

重要な鉱物選鉱能力の拡大は主要な市場推進力です

鉱物処理装置市場の成長を加速する主な原動力は、特に銅、リチウム、ニッケル、グラファイト、希土類元素などの重要な鉱物選鉱能力の世界的な拡大です。政府や鉱山会社は、原石輸出への依存を減らし、地域の電池やクリーンエネルギーのサプライチェーンを強化するために、国内の鉱物処理インフラへの投資を増やしている。インドネシア、カナダ、オーストラリア、インド、およびいくつかのアフリカ諸国などの国々は、輸出前に鉱物を国内で加工することを義務付ける選鉱重視の採掘政策を実施しています。この変化により、高度な破砕、粉砕、浮選、濾過、分離装置に対する大きな需要が生じています。

大手鉱山会社は、電気自動車、グリッドインフラ、半導体、再生可能エネルギーシステムからの長期的な需要の高まりをサポートするために、集光器の容量を拡大しています。新しい銅およびリチウムのプロジェクトは、より高いスループット容量とより複雑な処理回路を備えて設計されており、プロジェクトごとの設備強度が向上しています。

市場の制約

市場の成長を妨げる高い資本集中と長い機器交換サイクル

鉱物処理装置産業に対する大きな制約の 1 つは、選鉱プラントの開発と大規模な処理装置の設置による高い資本集中です。 SAG ミル、HPGR システム、浮遊選鉱回路、濾過ユニット、濃縮システムなどの機器には多額の先行投資が必要であり、調達の決定は商品の価格サイクルや鉱山会社のキャッシュ フローに大きく依存します。

金属価格の低迷や鉱山投資の低迷の時期には、いくつかの加工工場拡張プロジェクトが延期または縮小され、設備需要に直接影響を及ぼします。さらに、鉱物処理装置は、その頑丈な工業設計と動作寿命の延長により、通常、交換サイクルが長くなります。多くの鉱山会社は、設備投資を削減するために新しい機器を購入する代わりに、既存の粉砕および浮選システムの改修を続けています。

市場機会

モジュール式および移動式鉱物処理プラントの需要の増大により新たな収益機会が創出

重要な市場機会は、遠隔地および小規模から中規模の採掘プロジェクト全体でモジュール式および移動式選鉱プラントの採用が増加していることです。鉱山会社は、特にリチウムの場合、迅速に導入でき、効率的に再配置でき、より低いインフラ要件で運用できる柔軟な処理ソリューションをますます求めています。金、レアアース、産業鉱物プロジェクト。

モジュール式鉱物処理システムは、従来の大規模選鉱機と比較して、建設スケジュールを短縮し、現場のエンジニアリングの複雑さを最小限に抑え、初期資本の負担を軽減します。この傾向は、新しい鉱山開発がインフラが限られた遠隔地に位置しているアフリカ、ラテンアメリカ、アジア太平洋地域の一部で特に顕著です。したがって、機器メーカーは、スキッドマウント式破砕機、コンテナ化された浮選システム、移動式スクリーニングプラント、コンパクトな濾過ユニット、プレハブ式濃縮モジュールなどを含めて製品を拡大しています。

市場の課題

サプライチェーンの混乱と長い製造リードタイムが運用上の課題を生み出す

市場が直面している大きな課題の 1 つは、重工業用加工機械や特殊コンポーネントの世界的な製造およびサプライ チェーンに対する圧力が増大していることです。粉砕機、浮選セル、大容量破砕機、濾過システム、大型スラリーポンプなどの機器には、複雑な製造プロセス、高度なエンジニアリング能力、特殊な耐摩耗性材料が必要です。

世界的に鉱山機器ソリューションに対する需要が高まっているため、重要なシステム、特に大型の粉砕機やエネルギー効率の高い加工技術の製造リードタイムが大幅に延長されています。いくつかのケースでは、主要な集光装置の納期が 1 年以上に延び、プロジェクトの実行スケジュールや鉱山の試運転計画に影響を与えています。

セグメンテーション分析

機器の種類別

鉱石処理における高エネルギー使用のため、粉砕装置が主流

機器のタイプに基づいて、市場は粉砕機器、破砕機器、分離機器、選別および分級機器、脱水および濾過機器、マテリアルハンドリング機器、プロセスオートメーションおよびデジタルシステムなどに分類されます。

2025 年には、粉砕装置システムが鉱物の分離および濃縮プロセスの前に鉱石のサイズを縮小するという重要な役割を果たしているため、市場シェアの 27.20% を保持していました。 SAG ミル、ボール ミル、縦型粉砕機などの粉砕回路は、銅、鉄鉱石、金、リチウム、ニッケルの選鉱プラントでは不可欠なコンポーネントです。これらのシステムは通常、鉱物加工プラントの資本支出とエネルギー消費の最大の割合を占めており、プラント全体の生産性と回収効率の中心となっています。大規模選鉱機への投資の増加と鉱石の品位の低下により、より大量の鉱石を効率的に処理できる大容量粉砕システムの必要性が高まっています。

分離装置セグメントは最も高い成長を遂げており、予測期間中に 8.24% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ミネラルの種類別

世界規模の銅選鉱投資による銅の優位性

鉱物の種類に基づいて、市場は銅、鉄鉱石、金、リチウム、ニッケル、石炭および鉱物砂、リン酸塩および肥料鉱物、工業用鉱物など。

世界的な大規模な銅採掘と精鉱拡張プロジェクトにより、2025 年には銅セグメントが世界市場シェアの約 25.64% を占めました。銅鉱石は大規模な粉砕、粉砕、浮遊選鉱、濃縮、ろ過プロセスを必要とするため、他の多くの鉱物よりも高い設備強度が必要になります。チリ、ペルー、中国、米国、ザンビア、コンゴ民主共和国を含む主要な銅産出国は、世界的な銅需要の増加に対応するため、集光装置の近代化と処理量の拡大に継続的に投資を行っています。

リチウムセグメントは、予測期間中に 8.75% の CAGR で成長すると予想されます。

インストールによる

据え置き型処理装置が自動化の統合を可能にし、市場をリード

設置に基づいて、市場は固定式処理装置、半移動式システム、移動式処理装置などに分類されます。

2025 年には、定置型処理装置は世界市場の 73.44% のシェアを獲得しました。定置型システムは、モバイル型システムよりも、自動化、プロセスの最適化、エネルギー効率の高いテクノロジーの統合を可能にします。さらに、低品位の鉱石を扱う大型の選別機には、大量の鉱石を連続的に処理できる耐久性の高いカスタマイズされた固定設備が必要です。巨大選鉱機の拡張や長寿命採掘プロジェクトへの継続的な投資により、世界中で定置式鉱物処理システムの需要が強化され続けています。

モバイル処理装置セグメントは、予測期間中に 8.80% の CAGR で成長すると予想されます。

用途別

鉱石解放の重要な段階である粉砕指令市場

用途に基づいて、市場は粉砕、分離と濃縮、脱水と尾滓、材料輸送、プラントの自動化と監視などに分類されます。

2025 年には、粉砕セグメントは世界市場の 44.60% のシェアを占めました。粉砕は鉱物選鉱作業において最もエネルギーを消費する主要な段階であるため、市場の大半を占めていました。このプロセスには、浮遊選鉱、磁気分離、またはその他の濃縮プロセスの前に、鉱石を粉砕および粉砕して適切な鉱物を遊離させることが含まれます。クラッシャー、SAG ミル、ボールミル、高圧粉砕ロール (HPGR) などの粉砕システムは、銅、鉄鉱石、金、リチウム、ニッケルの加工プラントに広く導入されています。これらのシステムは、継続的な大容量動作要件により、集信装置の総資本支出と運用コストのかなりの部分を占めています。

分離および濃縮セグメントは、予測期間中に 7.59% の CAGR で成長すると予想されます。

鉱物処理装置市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Mineral Processing Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2025 年に 69 億 3,000 万米ドルに達し、圧倒的な市場シェアを占めると推定されています。この地域では、インドと中国が2025年にそれぞれ9億7000万ドルと23億2000万ドルに達する。アジア太平洋地域は、中国、オーストラリア、インド、インドネシアにわたるリチウム精鉱、鉄鉱石選鉱プラント、ニッケル加工施設、銅精鉱の拡張への大規模投資により、鉱物処理装置市場シェアをリードしている。

インドの鉱物処理装置市場

インド市場は世界の収益の約 5.56% を占めています。インド市場は、鉄鉱石選鉱、石炭洗浄プラント、ボーキサイト国内の鉱物付加価値政策によって支援される加工および重要な鉱物開発プロジェクト。

中国の鉱物処理装置市場

中国市場は世界の収益の約 13.25% を占めています。

オーストラリアの鉱物処理装置市場

2025 年のオーストラリア市場は約 17 億 1,000 万ドルと評価され、世界収益の約 9.76% を占めます。

北米

2025 年の北米市場は 34 億 3,000 万米ドルと評価され、2026 年には圧倒的なシェアを占め、35 億 8,000 万米ドルに達しました。北米は技術的に高度な市場を代表しており、濃縮装置の近代化、自律処理システム、高度な尾鉱管理インフラストラクチャへの多額の投資に支えられています。この地域では、特に米国とカナダの銅、金、重要鉱物プロジェクトにおいて、大容量研削回路、デジタルプロセス制御システム、水回収技術の導入が増加しています。

米国の鉱物処理装置市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に約25億8000万米ドルと評価され、世界収益の約14.73%を占めた。

ヨーロッパ

欧州は今後数年間で4.03%の成長率を記録すると予測されており、2025年には21億3,000万米ドルに達すると見込まれています。投資は、バッテリー鉱物選鉱、持続可能な濃縮技術、および厳格な環境コンプライアンス基準において欧州市場に強い影響を与えます。フィンランド、スウェーデン、ドイツなどの国々は、重要な原材料の処理をサポートし、輸入精製鉱物への依存を減らすために、高度な浮遊選鉱、濾過、センサーベースの鉱石選別技術を拡大しています。

ドイツの鉱物処理装置市場

2025 年のドイツ市場は約 5 億米ドルと評価され、2026 年には約 5 億 2,000 万米ドルと推定され、世界収益の約 2.88% を占めます。ドイツの市場は、工業用鉱物、銅、リサイクル指向の選鉱プロジェクト全体で使用される大容量破砕システム、高度な濾過技術、エネルギー効率の高い粉砕ソリューションに対する強い需要が特徴です。

ラテンアメリカ

ラテンアメリカでは、この市場が長期的に緩やかな成長を遂げると予想されています。ラテンアメリカ市場は、2025年に31億1,000万米ドルと評価されています。ラテンアメリカ市場は、アルゼンチンとブラジルで急速に成長しているリチウム選鉱投資とともに、チリとペルーでの大規模な銅精鉱の拡張によって牽引されています。

ブラジルの鉱物処理装置市場

ブラジルの市場は2025年に約14億5,000万米ドルと評価され、世界収益の約8.27%を占めた。

中東とアフリカ

中東とアフリカは、予測期間中にこの市場スペースで大幅な成長を目撃すると予想されます。中東およびアフリカ市場は、2025 年に 19 億 3,000 万米ドルと評価されています。

中東およびアフリカ市場では、サウジアラビア、南アフリカ、ザンビア、コンゴ民主共和国にわたる銅精鉱、リン酸塩選鉱、リチウム加工、金回収プロジェクトへの投資が増加しています。この地域では、新たな鉱山開発や国内選鉱の取り組みをサポートするため、モジュール式処理プラント、尾鉱濾過システム、大容量浮遊選鉱技術に対する需要も高まっています。

GCC鉱物処理装置市場

GCC 市場は 2025 年に約 2 億 8,000 万米ドルと評価され、世界収益の約 1.60% に相当します。

競争環境

主要な業界プレーヤー

大手企業はパートナーシップ、事業拡大、技術進歩を通じて積極的に市場シェアを拡大しています

世界の鉱物処理装置市場は高度に統合されており、Metso、FLSmidth、Weir Group (Weir Minerals) などの著名なプレーヤーが参加しています。市場で事業を展開している企業は、製品ポートフォリオ、技術力、製造プレゼンスの拡大などの分野の強化に重点を置いた、的を絞った成長戦略を採用しています。

- For instance, in March 2025, FLSmidth announced the supply of advanced grinding and flotation equipment systems for a large copper concentrator expansion project in Chile. The order included energy-efficient SAG mills, flotation cells, hydrocyclones, and digital process optimization systems designed to improve throughput capacity and recovery efficiency. The project supports rising global copper demand from renewable energy infrastructure and electric vehicle

世界市場における他の主要企業には、Sandvik Rock Processing Solutions、Thyssenkrupp Mining Technologies、TAKRAF Group などが含まれます。これらの企業は、予測期間中に世界市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。

プロファイルされた主要な鉱物加工装置会社のリスト

- Metso (Finland)

- FLSmidth (Denmark)

- Weir Group (U.K.)

- Sandvik Rock Processing Solutions (Sweden)

- Thyssenkrupp Mining Technologies (Germany)

- TAKRAF Group (Germany)

- Eriez (U.S.)

- Multotec (South Africa)

- McLanahan Corporation (U.S.)

- Terex Corporation (U.S.)

主要な産業の発展

- 2025年7月: Sandvik AB Rock Processing Solutions は、オーストラリアの鉄鉱石および銅選鉱プラント向けに新しい大容量コーン破砕システムを導入しました。この装置は、破砕効率を向上させ、エネルギー消費を削減し、大型濃縮装置でのより高いスループット操作をサポートするように設計されました。この導入には、メンテナンスのダウンタイムを削減し、運用の信頼性を向上させるための自動プロセス監視および摩耗最適化テクノロジーが含まれていました。鉱山事業者は、大規模な鉱物選鉱プロジェクトにおける鉱石グレードの低下と処理量の増加を管理するために、高度な破砕ソリューションをますます採用しています。

- 2024年11月:TAKRAFグループは、ザンビアの銅加工プロジェクトで大規模なバルクマテリアルハンドリングおよび搬送システムの契約を獲得しました。このプロジェクトには、鉱石の輸送効率を向上させ、運用コストを削減するための坑内破砕システム、コンベアインフラ、選鉱サポート技術が含まれていました。この開発は、鉱山会社が高処理量処理事業への投資を増やしている中央アフリカにおける銅精鉱の能力拡大を支援しました。

- 2024 年 9 月:メッツォは、西オーストラリア州のリチウム選鉱プロジェクトに鉱物処理装置を納入する契約を締結しました。範囲には、スポジュメン濃縮物製造用の粉砕システム、粉砕機、選別技術、濾過装置が含まれます。このプロジェクトは、バッテリー鉱物のサプライチェーンを強化し、国内のリチウム処理能力を高めるために開発されました。濃縮装置はモジュール式処理システムと高度な自動制御を備えて設計されており、運用の柔軟性をサポートし、回収率を向上させ、選鉱プロセス全体でエネルギー消費を削減します。

- 2024年2月: エリーズは、米国のレアアース鉱物処理施設に高度な磁気分離および微粒子浮遊選鉱システムを導入したことを発表しました。この装置は、レアアース回収の効率を向上させ、国内の重要な鉱物のサプライチェーンの発展をサポートするように設計されました。このプロジェクトは、輸入精製レアアース材料への依存を減らすことを目的とした戦略的鉱物処理インフラへの投資の増加を反映したものでした。

- 2024 年 1 月:ウィアー ミネラルズは、ペルーの銅および金の加工工場向けに、アップグレードされた尾鉱脱水システムとスラリー輸送システムを導入しました。この導入には、水の回収率を向上させ、尾鉱廃棄のリスクを軽減することを目的とした、大容量のスラリー ポンプ、濾過技術、耐摩耗性のサイクロン システムが含まれています。この地域の鉱山会社は、より厳格化する環境規制に準拠し、水効率の向上を求める増大する圧力に対処するために、先進的な脱水インフラへの投資を増やしています。

レポートの範囲

世界の鉱物処理装置市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、市場のダイナミクスと、予測期間中に市場を推進すると予想される市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.24% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 機器の種類、鉱物の種類、設置、用途、地域別 |

| 機器の種類別 |

|

| ミネラルの種類別 |

|

| インストールによる |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 175 億 3000 万ドルで、2034 年までに 300 億 4000 万ドルに達すると予測されています。

2025 年の北米の市場価値は 34 億 3,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に6.24%のCAGRを示すと予想されます。

研削装置セグメントが装置タイプ別に市場をリードしました。

重要な鉱物選鉱への投資の増加、鉱石の品位の低下、エネルギー効率の高いハイスループットの処理技術に対する需要の高まりが、市場の主要な推進要因となっています。

Metso、FLSmidth、Weir Group、Sandvik Rock Processing Solutions は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

採掘活動の増加、重要な鉱物および金属の需要の高まり、採掘作業の自動化の進展が、鉱物処理装置の導入を促進すると予想される主な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 205

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。