銅張積層板市場規模、シェアおよび業界分析、製品タイプ別(リジッドCCL、フレキシブルCCL、高性能CCL、先進基板CCL、およびメタルコアCCL)、エンド用途別(家電、コンピューティングおよびデータインフラ、通信、自動車、産業および電力、その他)、および地域予測、2026~2034年

銅張積層板の市場規模と今後の見通し

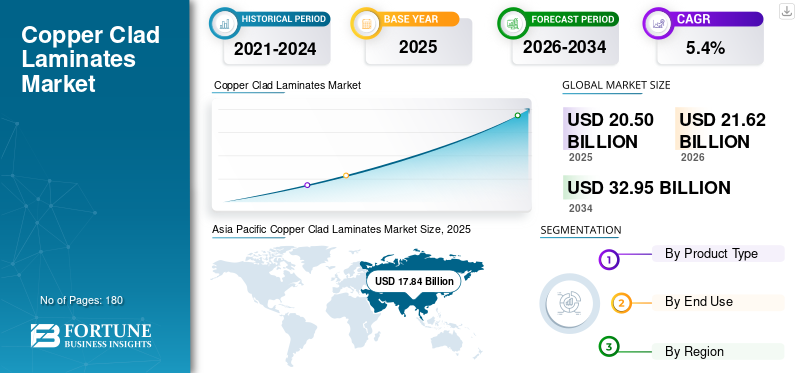

世界の銅張積層板市場規模は、2025年に205億米ドルと評価されています。市場は2026年の216億2000万米ドルから2034年までに329億5000万米ドルに成長すると予測されており、予測期間中に5.4%のCAGRを示します。2025年、アジア太平洋地域は銅張積層板市場で87.02%のシェアを占め、市場を席巻した。

銅張積層板 (CCL) は、プリント回路基板 (PCB) の製造に使用される高度に設計された基材であり、CCL がガラス繊維クロス、紙、複合材料などの基材材料に接着され、樹脂が含浸されて片面または両面が銅箔にラミネートされます。これらの積層板は、電子回路を形成するための基礎的な導電性プラットフォームとして機能します。浸透率の上昇人工知能インフラストラクチャ、5G テクノロジー、先進運転支援システム、高性能家庭用電化製品が世界市場を牽引しています。 AI サーバー、GPU、通信基地局、自動車制御ユニット、パワー エレクトロニクス、および高密度相互接続ボードには、厳しい動作条件下で低誘電損失と優れた寸法制御を備えたラミネート材料が必要です。したがって、市場の成長は、従来の PCB 材料の量拡大のみではなく、より高価値のラミネート ソリューションへの移行によってますます支えられています。

世界市場は、樹脂配合、ガラス生地処理、銅箔の統合、および精密ラミネート技術において強力な能力を備えた確立されたラミネートメーカーの集中グループによって形成されています。

主要企業には、Kingboard Laminates、Shengyi Technology、Nan Ya Plastics、Elite Materials Co. (EMC)、AGC Inc.、Doosan Electro- Materials が含まれます。高性能樹脂システム、低損失材料プラットフォーム、サプライチェーンの現地化、プレミアムラミネートグレードの生産能力拡大への継続的な投資により、進化する世界的なエレクトロニクス材料エコシステムにおける競争力の強化が続けられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

銅張積層板の市場動向

製品の採用を促進する小型化と高周波材料の使用増加の傾向

家庭用電化製品、通信機器、自動車モジュール、コンピューティング ハードウェアにわたる小型化の傾向により、先進的な銅張積層板の採用が大幅に増加しています。電子システムがよりコンパクトになり、機能が高密度になるにつれて、PCB 材料は、限られた基板スペース内で、より微細な回路、寸法安定性の向上、耐熱性の向上、信頼性の高い電気的性能をサポートする必要があります。 5G インフラストラクチャ、AI サーバー、高速ネットワーキング機器、レーダーベースの自動車システムでは、損失を最小限に抑えたより高速な信号伝送が必要となるため、高周波材料の使用がますます重要になっています。これにより、複雑な多層基板設計において信号の完全性を維持できる、低損失、低誘電率、高 Tg のラミネート グレードの需要が高まっています。したがって、小型化と高周波性能の要件により、市場はより専門的で高価値の CCL 製品へと着実に移行しています。

市場ダイナミクス

市場の推進力

[pkiwTQLaR]

電気自動車の成長と家庭用電化製品の需要の高まりが市場の成長を牽引

電気自動車の大幅な成長と需要の高まり家電世界市場の拡大を牽引しています。電気自動車では、バッテリー管理システム、パワーコントロールユニット、インフォテインメントモジュール、車載充電器、先進運転支援システムにわたってより多くのプリント基板が必要となるため、これらの要件を満たすことができる製品への需要が増加しています。スマートフォン、ラップトップ、ウェアラブル電子デバイス、ゲーム システム、スマート ホーム製品に対する継続的な需要により、コンパクトで機能密度の高い電子アプリケーション全体にわたる大規模な PCB 生産が推進されています。これらの最終用途分野では、強力な熱安定性、電気絶縁性、寸法の一貫性、および長期耐久性を備えた製品が必要です。したがって、電気自動車や家庭用電化製品における高度な電子システムと次世代PCB材料に対する需要の高まりが、予測期間中に世界の銅張積層板市場の成長を促進すると予想されます。

市場の制約

厳格な認証要件が市場拡大を制限する可能性がある

世界市場における主要な制約の 1 つは、エレクトロニクスのバリュー チェーン全体にわたる長期にわたる認定サイクル、厳格な認定要件、および持続的なコスト圧力の組み合わせです。 CCL 材料は PCB の信頼性、熱挙動、および電気的性能に深く組み込まれているため、サプライヤー間を移動したり、広範なテストや検証を行わずに新しい配合を採用したりする場合、顧客は慎重になります。同時に、定期的な生産者価格の改定は、原材料と操業コストに対する継続的な圧力を示しており、コスト重視の用途での採用が制限される可能性があります。コンプライアンスと認証関連の問題も、顧客の信頼と認証の継続性を損なう可能性があります。たとえば、第三者認証プロセスにおける不正行為に関するパナソニック工業株式会社の開示と、その後の製品の撤回または改訂は、認証の問題が市場の信頼と供給関係にどのように影響するかを示しています。したがって、この市場での商用規模の拡張は、特に高い信頼性と長期的なパフォーマンス検証を必要とするアプリケーションでは、潜在的な需要の増加よりも遅く、より複雑になることがよくあります。

市場機会

5G インフラストラクチャの拡張と AI サーバーの導入の増加により、いくつかの成長機会が生まれる

5G インフラストラクチャの拡大と AI サーバーの展開の拡大により、高性能 PCB 材料の需要が加速し、世界市場に収益性の高い機会が生まれています。 5G 基地局、通信伝送機器、高速ネットワーキング システムなどの高度な通信システムには、高周波性能をサポートするために、低誘電損失、安定した信号伝送、および強力な耐熱性を備えたラミネート材料が必要です。同様に、AI サーバーとデータセンターハードウェアは、高い処理負荷の下で優れた寸法安定性、熱管理、信頼性の高い電気的性能を必要とする複雑な多層ボードに依存しています。これにより、高度な通信およびコンピューティングのアプリケーションで使用される、低損失、高速、特殊銅張積層板の市場の可能性が高まっています。したがって、次世代デジタルインフラストラクチャの継続的な構築により、プレミアム価値のラミネートソリューションに需要がシフトし、CCL専門メーカーに魅力的な成長機会が開かれています。

- たとえば、5G Americas によると、5G の導入は大幅に増加しており、2025 年 4 月には世界の接続数が 22 億 5,000 万を超え、4G の 4 倍の速さで拡大しています。

セグメンテーション分析

製品タイプ別

リジッドCCLはさまざまな業界での広範な使用により市場を独占

製品タイプに基づいて、市場はリジッド CCL、フレキシブル CCL、高性能 CCL、高度な基板 CCL、メタル コア CCL に分類されます。

リジッドCCLセグメントは、家庭用電化製品、産業用システム、ネットワーク機器、自動車エレクトロニクスにわたる多層および両面プリント基板で広く使用されているため、世界市場で最大のシェアを占めています。これらのラミネートは、強力な寸法安定性、電気絶縁性、機械的強度、およびプロセス適合性を備えているため、PCB の大量製造に適しています。従来のパフォーマンス重視の電子アプリケーションでの広範な採用が、市場の優位性を支え続けています。

高性能 CCL は、研究期間中に 5.9% の CAGR で成長すると予想されます。電子システムでは、優れた耐熱性、低誘電損失、高いガラス転移温度、および厳しい動作条件下での安定した電気的性能がますます必要とされるため、これらの製品の需要は高まっています。これらの材料は、高速コンピューティング、通信インフラ、高度な自動車エレクトロニクス、産業オートメーション、および従来のラミネートグレードでは不十分なミッションクリティカルな電子アセンブリで使用されています。したがって、パフォーマンスの最適化、動作の安定性、高度なアプリケーションの互換性がますます重要視され、このセグメントの成長は着実に拡大するでしょう。

最終用途別

コンシューマエレクトロニクス部門が市場を牽引 ガジェットの生産量

最終用途に基づいて、市場は家庭用電化製品、コンピューティングおよびデータ インフラストラクチャ、通信、自動車、産業および電力などに分類されます。

家庭用電化製品は、銅張積層板の大量生産に牽引され、2025 年には世界最大の銅張積層板市場シェアを占めます。スマートフォン、ラップトップ、タブレット、テレビ、ゲーム デバイス、ウェアラブル、スマート ホーム製品など。これらのアプリケーションには、一貫した電気絶縁性、機械的安定性、およびコンパクトで高密度の電子設計との互換性を備えたプリント基板が必要です。継続的な製品革新、交換サイクルの短縮、高度な機能の統合の増加により、標準および性能重視の CCL 材料の両方に対する安定した需要が支えられています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電気通信セグメントは、通信機器、ルーター、スイッチ、伝送システム、基地局、ネットワーク ハードウェアの大規模導入により、予測期間中に 5.1% の CAGR で成長しています。通信インフラが 5G および将来の高周波通信規格に向けて進化するにつれて、誘電損失が低く、信号伝送が改善され、熱安定性と寸法安定性が向上した積層板のニーズが高まっています。さらに、ブロードバンド接続の拡大とデジタル通信への投資が PCB 材料の消費を支え続けています。

銅張積層板市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分割されています。

アジア太平洋地域

Asia Pacific Copper Clad Laminates Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2025 年に世界市場を支配し、178 億 4,000 万米ドルに達しました。この地域は、深く統合されたエレクトロニクス製造エコシステムと、中国、台湾、日本、その他のアジア諸国にわたるPCB、半導体パッケージング、家庭用電化製品、通信機器の生産の強力な集中によって推進され、2026年までにそのリーダーシップを維持し、188億1,000万米ドルに達すると予想されています。スマートフォン、コンピューティング システム、通信インフラ、自動車エレクトロニクスの大規模製造は、ラミネートの消費量の増加を支え続けています。

中国の銅張積層板市場

中国は 2026 年に最大の国市場となり、その規模は 107 億 2,000 万米ドルに達し、世界市場価値の約 50% を占めました。その支配的な地位は、国内の大規模な PCB 製造拠点、広範なエレクトロニクス組立能力、および家庭用電化製品、通信機器、産業システム、および産業システムにわたる強力な存在感によって支えられています。自動車エレクトロニクス。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

台湾の銅張積層板市場

台湾はもう 1 つの重要な市場として浮上し、2026 年には 28 億 3,000 万米ドルに達し、世界市場のほぼ 13% を占めます。この国の重要性は、先端エレクトロニクス製造、半導体パッケージング、高性能コンピューティング ハードウェア、洗練された PCB 生産における強力な地位に由来しています。

北米

北米市場は 2025 年に 12 億 3,000 万米ドルと評価され、調査期間中に 4.9% の CAGR で成長すると予測されています。地域の需要は、データ インフラストラクチャ、自動車エレクトロニクス、航空宇宙システム、産業用エレクトロニクス、特殊通信機器にわたる旺盛な消費によって支えられています。この市場は、国内のエレクトロニクス製造の回復力、高価値の PCB アプリケーション、高度な電子システム設計がますます重視されることからも恩恵を受けています。

米国の銅張積層板市場

米国市場は 2026 年までに 12 億 4,000 万米ドルに達すると予想されており、世界収益の約 6% を占めます。この国の需要は、コンピューティング システム、通信インフラ、防衛エレクトロニクス、産業用制御、自動車エレクトロニクス、データ センター ハードウェアに及ぶ幅広い最終用途ベースによって支えられています。米国市場では、信号の完全性、熱安定性、複雑な動作条件下での信頼性を必要とするアプリケーションにおいて、技術的に先進的な PCB 材料の採用が強化されています。

ヨーロッパ

ヨーロッパは 2025 年に 10 億 3,000 万米ドルに達し、調査期間中に 4.6% の CAGR で拡大すると予想されます。この地域は、技術的に洗練されているものの比較的特殊な市場を代表しており、需要は主に自動車エレクトロニクス、産業オートメーション システム、パワー エレクトロニクス、医療機器、通信ハードウェアに関連しています。欧州は大規模なエレクトロニクス製造量という点ではアジアに及ばないものの、強力な電気性能と熱耐久性を必要とする高価値で信頼性を重視したアプリケーションを通じて戦略的重要性を維持しています。

ドイツの銅張積層板市場

ドイツは 2026 年までに 3 億 3,000 万米ドルを占める見込みで、これは世界市場の需要の 2% 近くに相当します。市場における同社の地位は、国内の先進的な自動車製造基盤、産業オートメーションにおけるリーダーシップ、電力管理および制御システムにおけるエレクトロニクスの利用の拡大によって強く支えられています。

英国の銅張積層板市場

英国市場は 2026 年までに 1 億 5,000 万米ドルに達すると予想されており、世界収益の約 1% を占めます。この国の市場需要は、産業システム、通信機器、防衛関連アプリケーション、計測機器、および一部の自動車および特殊製造部門にわたるエレクトロニクスの使用によって支えられています。

世界のその他の地域

残りの世界市場は2025年に4億1,000万米ドルとなり、予測期間中に5.3%のCAGRで成長すると予想されています。この需要は、ラテンアメリカ、中東、その他の発展途上地域におけるエレクトロニクス製造拠点の台頭により予想されます。消費は主に産業用電子機器、電気システム、自動車によって支えられています。電子部品、民生用デバイスの組み立て、およびPCB生産能力の段階的な拡大。この地域は依然として市場の絶対規模が比較的小さいものの、エレクトロニクスのサプライチェーンの多様化と現地化された製造エコシステムの段階的な発展の恩恵を受けています。

競争環境

主要な業界プレーヤー

主要企業は製品ポートフォリオを強化するための投資に注力

世界市場は適度に統合されており、規模、材料エンジニアリング、および PCB と顧客の緊密な統合を組み合わせたアジアおよび国際的な大規模メーカーの明確なグループによって競争が主導されています。 Kingboard Laminates、Shengyi Technology、Nan Ya Plastics、Elite Materials Co. (EMC)、Taiwan Union Technology、Panasonic Industry、Rogers Corporation などの大手企業は、幅広いラミネート ポートフォリオと高度な材料エンジニアリング能力を通じて、強力な市場地位を維持しています。パナソニック産業の MEGTRON 拡張計画に反映されているように、業界全体の企業が AI サーバーやデジタル インフラストラクチャ向けの低損失高速ラミネートに資本を集中させる傾向が強くなっています。同時に、Ventec と Shengyi のタイでの開発は、サプライチェーンの回復力と生産拠点の現地化に向けた戦略的な推進を示しています。したがって、市場の進化はテクノロジーに焦点を当てた投資戦略によって推進されています。

プロファイルされた主要な銅張積層板企業のリスト

- AGC株式会社(日本)

- 中興化成工業株式会社(日本)

- 斗山株式会社エレクトロマテリアルズ(韓国)

- アイテック株式会社(台湾)

- イゾラグループ(米国)

- キングボードラミネート (中国)

- 三菱ガス化学 (MGC) (日本)

- 南雅プラスチックス(台湾)

- Shengyi Technology (中国)

- ロジャースコーポレーション(アメリカ)

主要な産業の発展

- 2026 年 3 月:パナソニック工業は、タイ・アユタヤに新たなMEGTRON基板材料生産ラインへの約0.5億ドル相当の投資を発表した。この拡張は、AI サーバーの需要の高まりに対応し、次世代コンピューティングおよびデータ インフラストラクチャ アプリケーション向けに高性能多層回路基板材料を供給する同社の能力を強化することを目的としています。

- 2025 年 9 月:パナソニック工業は、今後5年間でタイにおけるMEGTRON多層回路基板材料の生産能力を2倍にするために約1億1,000万ドルを投資する計画を明らかにした。この投資は、AI サーバーや ICT インフラストラクチャからの需要の高まりに応え、プレミアム低損失ラミネート材料におけるパナソニックの地位を強化することを目的としています。

- 2025 年 6 月:Ventec International Group は Matrix とフルフィルメントおよび供給契約を締結し、同時に新しい事業部門 Ventec Americas を立ち上げました。この開発は、北米全域での PCB ベース材料のフルフィルメント、変換、供給能力を強化し、この地域でのラミネートおよびプリプレグ材料への顧客のアクセスを向上させることを目的としています。

- 2025 年 2 月:Rogers Corporation は、76 ~ 81 GHz の自動車レーダー センサー アプリケーション向けの RO4830 Plus ラミネートを発売しました。この製品は、ミリ波レーダーシステムに安定した誘電性能と低い挿入損失を提供するように設計されており、これにより、先進的な自動車エレクトロニクスやADASプラットフォームで使用される高周波ラミネート材料におけるロジャースのポートフォリオが強化されます。

- 2025 年 2 月:レゾナックは、次世代半導体パッケージ向けの低熱膨張銅張積層板を開発しました。この新材料は、半導体パッケージのサイズと複雑さが増大するにつれてパッケージの反りを抑制するように設計されており、これにより、より厳密な寸法安定性と信頼性の向上を必要とする高度なパッケージング用途への適合性が向上します。

- 2024 年 12 月:Shengyi Technology (Thailand) Co., Ltd.は、タイのチャチューンサオ県で新施設の起工式を行い、同社の世界展開戦略における重要なマイルストーンを迎えた。このプロジェクトは盛宜にとって東南アジアにおける最初の主要な国際製造段階であり、銅張積層板および関連電子材料における地域での存在感を強化することが期待されている。

レポートの範囲

世界の銅張積層板市場分析は、レポートに含まれるすべての市場セグメントにわたる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアや主要な運営企業のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.4% です |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品タイプ、最終用途、地域別 |

| 製品タイプ別 |

|

| 最終用途別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 205 億米ドルと評価され、2034 年までに 329 億 5000 万米ドルに達すると予測されています。

2025 年の市場価値は 178 億 4,000 万米ドルでした。

5.4%のCAGRを記録し、市場は予測期間中に着実な成長を示す予定です。

最終用途別に見ると、2025 年は家庭用電化製品部門が首位となりました。

電気自動車の成長と家庭用電化製品の需要の高まりが、市場の成長を牽引する重要な要因です。

Kingboard Laminates、Shengyi Technology、Nan Ya Plastics、Elite Materials Co. (EMC)、AGC Inc.、Doosan Electro- Materials は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

小型化の傾向と高周波材料の使用の増加により、製品の採用が促進されることが予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート