製品カテゴリ別(個人用装甲、車両用装甲、航空機用装甲、海軍/海兵用装甲、インフラおよび固定現場防護)、材料別(アラミド繊維、超高分子量ポリエチレン、セラミックス、複合材料、金属合金、その他)、製品タイプ別(ソフトアーマー、ハードアーマー、ヘルメット、車両用装甲モジュール、ガラスおよび透明装甲、その他)、脅威レベル別の防弾市場規模、シェアおよび業界分析(低速/拳銃防御、中級ライフル脅威、大口径ライフル/AP 脅威)、調達モード別、エンドユーザー別、および地域予測、2025 ~ 2032 年

防弾市場規模

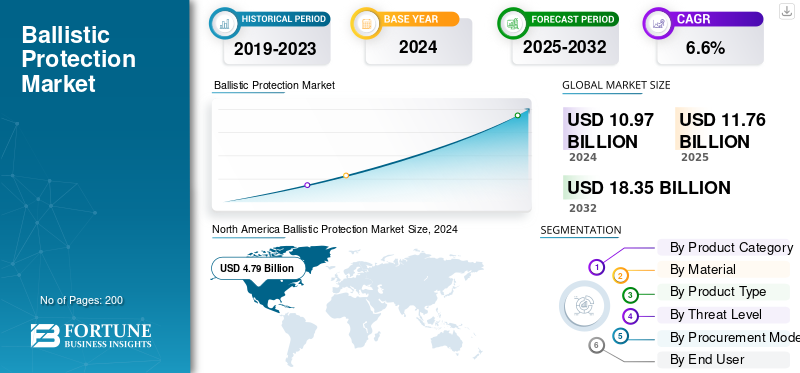

世界の防弾保護市場規模は2024年に109億7000万米ドルと評価された。市場は2025年の117億6000万米ドルから2032年までに183億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.6%を示すと予測されている。北米は2024年に44.39%の市場シェアを占め、防弾保護市場を支配した。

防弾とは、弾丸や破片から人やプラットフォームを守るために設計されたアイテムを指します。これには、ベストやプレート、ヘルメット、シールド、装甲車両パネル、防弾ガラス、強化された部屋や施設。これらのアイテムは、NIJ や STANAG などの特定の基準に従ってテストされており、新しいギアとして、または長期にわたるアップグレードや交換品として購入できます。軍隊と警察は装備を継続的に更新しています。セキュリティ上の脅威の高まりにより、購入者はライフルや徹甲弾への保護を求めており、市場の成長を推進しています。

市場の主要プレーヤーには、Point Blank Enterprises、Safariland、Armor Express、Galvion、Avon Protection、NP Aerospace、Rheinmetall、BAE Systems、Thales、KNDS (KMW/Nexter)、Plasanasa、Elbit Systems、Rafael、Hanwha Defense、Hyundai Rotem、Isoclima、AGP、および上流材料のリーダーである DuPont (Kevlar)、Teijin (Twaron)、 Avient/Dyneema、Honeywell (Spectra)、CeramTec、CoorsTek、および Morgan Advanced Materials。彼らは市場シェアを拡大するために、生産能力を拡大し、現地生産で提携し、アップグレードとサポートをバンドルし、より迅速に軽量で強力な保護を現場に提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力:

より厳しい弾道基準とより軽量な素材で市場の成長を促進

業界の拡大を推進する主な要因は、より厳格な認証基準と新しい軽量素材の組み合わせです。この変更により、交換サイクルが強制され、購入者は重量を増やすことなく、より優れた保護機能にアップグレードできるようになります。 NIJ 0101.07 アップデートでは、女性用防具を含むテスト方法が強化されています。これは新しい認証を促進し、政府機関が古い 0101.06 モデルを段階的に廃止することを奨励します。同時に、次世代の超高分子量ポリエチレン (UHMWPE)また、ダイニーマの新しい硬弾道 UD やデュポンのケブラー EXO などのアラミド素材は、多段ヒットのパフォーマンスを向上させながら重量を軽減します。これにより、ソフトアーマー、プレート、ヘルメット、さらには車両と透明アーマーの統合に至るまで、新規購入と平均販売価格の上昇につながります。

- たとえば、2023 年 11 月に米国 NIJ は、0101.06 からの移行計画とともに、標準 0101.07 および 0123.00 を発行しました。 0101.07 に基づくテストと認証は 2024 年に始まりました。政府機関は、2024 年末から 2025 年初頭までに 0101.07 認証を受けた装甲を期待するように言われました。

市場の制約

認証の負担(NIJ/STANAG/VPAM)によるコストと市場投入までの時間の増加が市場の成長を妨げる

弾道基準の変化に対応するため、メーカーは、特にライフルや装甲の貫通保護など、さまざまなサイズや脅威レベルに合わせて製品を再設計、再設計し、再認定する必要があります。新しいバージョンごとに、サードパーティのラボや文書の監査による時間とともに、弾道性能、断片化、バックフェイスの変形についてのロットテストが必要です。新しい生地ロット、接着剤、形状などの小さな設計変更でも、再テストが必要になる可能性があります。これにより、リードタイムが数か月延びることが多く、在庫に現金が詰まって出荷できなくなります。代理店にとっては、これにより単価が上昇し、導入が遅れます。ベンダーにとっては、利益率が低下し、新製品や生産能力の拡大に使用できるエンジニアリング リソースが奪われます。

市場機会:

インフラストラクチャとクリティカルサイトの強化は持続的な成長分野であり、新たな収益源を生み出す

最前線の装備だけでなく、政府や通信事業者は大使館、基地、発電所、給水所、データセンター、空港、国境検問所を銃弾や破片に対する耐性を高める材料でアップグレードしている。これには、ドア、壁、警備ブース、透明な鎧が含まれます。これらのプログラムには多額の資金が必要であり、多くの場合、主要な国防予算以外の資金源から調達されます。これらは、約 7 ~ 12 年の予測可能な更新サイクルに従います。このプロセスには、不透明パネル、スポールライナー、グレージング、および爆破および弾道パッケージの組み合わせの使用が含まれており、継続的で信頼性の高い収益につながります。

- たとえば、2023 年 2 月に、CISA とエネルギー省は、変電所の物理的セキュリティに関するセクターのスポットライトを発表しました。これは、多層防弾ソリューションやその他の物理的なアップグレードを奨励し、公益事業の不透明パネル、スポールライナー、保護エンクロージャへの支出を促進します。

市場の課題:

NIJ 0101.07 / 0123.00へのコンプライアンスアップグレードによりスケジュールが延長されコストが増加

従来の NIJ 0101.06 から 0123.00 テスト セキュリティ脅威を備えた 0101.07 に移行すると、サイズやバリエーション全体での再設計、再ツール、完全な再認定が必要になります。これは、ライフル/AP プレートとマルチヒット構成に特に当てはまります。材料ロット、接着剤、形状が変更されるたびに、新しいラボの実行、文書化、監査サイクルが開始される可能性があります。このプロセスにより、出荷できない在庫に資本が閉じ込められます。モデルとサイズによる認証により、軟装甲のテスト マトリックスが倍増しますが、透明装甲の変更には光学式または破砕式の検証を繰り返し行う必要があることがよくあります。サプライヤーは限られた弾道実験室時間を確保し、最新の ASTM 参照方法に従う必要があるため、スケジュールに数か月かかる可能性があります。その結果、予算が設定されている場合でも、非経常エンジニアリングコストが増加し、リードタイムが長くなり、代理店が利用できる SKU が遅くなります。

防弾市場の動向:

軽量素材とより厳格な基準によるライフル/AP 保護への移行

政府機関や軍隊は、拳銃用の装備から、プレート、ヘルメット、車両、透明な装甲などのライフルや徹甲弾への保護に移行しています。軽量セラミックと超高分子量ポリエチレン(UHMWPE) ハイブリッドは、以前の重量ペナルティなしで、より高い停止レベルを提供するようになりました。この改良により、実際の着用時間が長くなり、より多くの人がライフル定格の防護具を携帯できるようになります。 NIJ 0101.07 などの規格の更新により、テスト プロトコルが強化され、再認証が迅速化されています。この傾向は、古いモデルの廃止と次世代キットの導入につながり、今後数年間の防弾市場の成長を推進しています。

- たとえば、2025 年 1 月に、Dyneema (Avient) は、装甲システムの約 45% の重量削減を主張して、HB330 および HB332 硬弾道 UD を発売しました。この変更により、より少ない負担でより高い保護が可能になります。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争により世界的な弾道防護の需要が増大し、調達プロセスが変化し、サプライチェーンに圧力がかかる

この紛争により、ヨーロッパとNATOの予算が増加するにつれて、プレート、ヘルメット、スポールライナー、透明装甲の需要が着実に増加しました。プログラムは試験段階から大規模な購入に移行しました。ウクライナは集中物流を採用し、ベストやヘルメットの現地調達を増やした。一方、同盟国は在庫を補充し、準備レベルを引き上げたため、注文が増加し、ガラスやライナーなどのアフターマーケット供給品の必要性が高まった。業界の面では、欧州が防衛生産能力の増強に努める一方で、制裁と輸出規制によりサプライヤーリストが変更され、コンプライアンス義務が増加した。戦争はまた、ドローンや破片に対する強化の必要性を強調する一方で、より高い脅威等級と軽量のセラミック UHMWPE スタックの使用を加速させました。全体として、これにより、ヨーロッパおよび近隣地域での調達プロセスが迅速化され、材料リスクと認証の管理が強化されました。

- 2024年6月のNATOデータでは、多くの同盟国がGDPの2%目標を達成、あるいはそれを超えていることが示され、これがより大規模な装備購入と在庫補充を後押しした。

- 2024年8月、ウクライナ国防省は、新たな国家物流事業者の設立後、資材契約の80%以上が国内生産者と締結されたと報告した。これは、ベスト、ヘルメット、および関連ギアの現地調達への移行を示しています。

2022年以来、米国とEUの制裁と輸出規制はロシアの軍産基盤をターゲットにしている。これらの措置により、軍民両用材料に対する国境を越えた調達とコンプライアンスのニーズが変化しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品カテゴリー別

軽量でモジュール式の兵士保護システムに対する需要の高まりにより、2024 年には個人用防具が市場を独占

製品カテゴリーに関しては、市場は個人用装甲、車両用装甲、航空機用装甲、海軍/海兵用装甲、インフラおよび固定現場防護に分類されます。

個人用防具セグメントは、2024 年の世界の防弾市場で最大のシェアを獲得しました。これは、軽量で人間工学に基づいたモジュール式防護システムに対する軍および法執行機関からの需要が増え続けているためです。非対称戦争、市街戦、国土安全保障への取り組みの増加により、防弾チョッキ、ヘルメット、盾への投資が増加しています。米国、英国、インド、イスラエルなどの国々での兵士の近代化プログラムにより、この部門の地位はさらに強化されました。アラミド繊維、超高分子量ポリエチレン (UHMWPE)、およびセラミック複合材の改良により、重量を軽減しながら保護力が向上しました。このため、個人用防具は防衛用途と安全保障用途の両方において不可欠なものとなっています。

- たとえば、2024 年 3 月、Point Blank Enterprises は米陸軍から 2 億 1,500 万ドルの契約を獲得しました。彼らは次世代モジュラーを供給する予定ですボディーアーマー現場での兵士の快適性と機動性の向上を目的としたシステム。

インフラストラクチャおよび固定サイト保護セグメントは、予測期間中に 7.4% という最速の CAGR で成長すると予想されます。

素材別

アラミド繊維は実証済みの強度重量比と防衛分野での幅広い用途により市場をリードしています

材料別の市場分割に基づいて、市場はアラミド繊維、超高分子量ポリエチレン、セラミックス、複合材料、金属合金などに分類されます。

アラミド繊維セグメントは防弾市場で最大のシェアを占めています。これは、高い引張強度、耐熱性、軽量性を備えているため、ヘルメットに最適です。防弾チョッキ、そして車両の装甲パネル。ケブラーやトワロンなどのアラミド繊維は、世界中の防衛軍で広く使用されています。実際の戦闘状況における信頼性と一貫したパフォーマンスにより、信頼できる選択肢となります。さらに、これらの繊維は複合積層技術とうまく連携するため、メーカーは柔軟で強力な弾道ソリューションを作成できます。トップクラスの材料科学企業による継続的なイノベーションにより、より優れた耐久性と防弾性能を提供するアラミド繊維の新しいバリエーションが生まれ、市場におけるこの分野のリーダーシップがさらに確保されています。

- たとえば、2024 年 2 月、DuPont de Nemours, Inc. は Kevlar EXO アラミド シリーズの発売を発表しました。この新しいシリーズは、高度な防弾チョッキ、ヘルメット、シールドに優れた柔軟性と保護を提供し、兵士の生存性ソリューションにおける重要な前進を表しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品タイプ別

ソフトアーマーセグメントは軍事および法執行機関の身体保護プログラムでの多用により市場をリード

製品タイプに基づいて、市場はソフトアーマー、ハードアーマー、ヘルメット、車両装甲モジュール、ガラスおよび透明装甲などに分類されます。

ソフト アーマー セグメントは、その軽量設計、可動性、および防衛および法執行関係者による広範な採用により、市場の最前線にあります。ソフトアーマーはその柔軟性と快適さで好まれており、都市部での活動、暴動鎮圧、パトロール任務での長時間の着用に最適です。特に米国、欧州、アジア太平洋地域での近代化プログラムの増加により、アラミド繊維と UHMWPE 素材で作られたモジュール式ソフトアーマー システムの需要が増加しています。

- たとえば、2024 年 4 月に米国国防総省は、次世代の軟体防具ベストに関して Safariland, LLC と 1 億 9,000 万ドルの契約を締結しました。これらは、軍および法執行機関により優れた柔軟性と保護を提供するために作られています。

硬質装甲セグメントは、予測期間中に 7.7% の CAGR で成長すると予想されます。

脅威レベル別

低速/拳銃保護が法執行機関や民間治安部隊での採用率が高いため市場をリード

脅威レベルに基づいて、市場は低速/拳銃防御、中程度のライフル脅威、および高口径ライフル/AP 脅威に分類されます。

低速/拳銃保護セグメントは、主に警察、国土安全保障、民間警備員の間で広く使用されているため、市場をリードしています。ライフル定格の重い装甲とは異なり、ハンドガン保護システムは軽量で手頃な価格で、日常着用にも快適であるため、世界中の法執行機関や非軍人ユーザーにとって好ましい選択肢となっています。都市犯罪率の継続的な上昇、暴動鎮圧の必要性、VIP保護の需要の高まりにより、NIJレベルIIおよびIIIA定格のベストの購入がさらに増加しています。さらに、北米やヨーロッパなどの地域での民間防衛機器市場の成長は、これらのユーザーが通常、低速弾道の安全上の脅威に直面しているため、このカテゴリーの優位性を強化しています。

大口径ライフル/AP脅威セグメントは、予測期間中に7.6%の成長率で繁栄する予定です。

調達モード別

大規模な防衛近代化と標準化された供給契約により、直接/OEM調達セグメントが市場を支配

調達モードに基づいて、市場は直接/OEM、ライセンスを受けた現地生産、改造およびアフターマーケットに分類されます。

直接/OEM セグメントが市場をリードしています。政府は、品質、タイムリーな納品、防衛基準への準拠を確保するために、相手先ブランド供給メーカー (OEM) との直接契約を好みます。北米、ヨーロッパ、アジア太平洋地域の主要な軍隊は、ベスト、ヘルメット、車両装甲などの防弾システムを OEM から直接購入しています。この実践は、進行中の兵士の近代化と車両のアップグレード プログラムをサポートしています。また、物流上の課題も軽減され、アラミド繊維や UHMWPE 複合材料などの材料をより迅速に使用できるようになります。さらに、OEM 調達はカスタマイズと柔軟性を提供します。これは、さまざまなプラットフォームにわたる標準的な防弾を必要とする大規模な防衛軍にとって不可欠です。

改造およびアフターマーケット部門は、予測期間中に 8.8% の成長率で繁栄する予定です。

エンドユーザー別

兵士の近代化と国境を越えたセキュリティプログラムの増加により、軍事エンドユーザーが市場を独占

エンドユーザーの観点から見ると、市場は軍事、国土および法執行機関、政府および重要インフラ、民間に分類されます。

軍事分野は市場最大のエンドユーザーです。これは、世界的な防衛近代化の取り組みの強化、防衛支出の増加、現代戦争における生存性の向上の必要性によって推進されています。米国、ヨーロッパ、中国、インド、ロシアの軍隊は、モジュール式防弾チョッキ、弾道ヘルメット、車両装甲キット、耐爆材料などの高度な装甲システムの統合に重点を置いています。これらのシステムは、戦場の新たな脅威から軍隊を守ることを目的としています。軽量の使用複合セラミック技術により、保護を維持しながら可動性と快適性も向上しました。ロシアとウクライナの紛争やインド太平洋の領土紛争などの地政学的な緊張の高まりにより、この分野での調達活動や研究開発投資が増加しています。

- たとえば、2024 年 1 月、米国国防総省は 3M の子会社である Ceradyne, Inc. に 1 億 6,800 万米ドルの契約を締結しました。この契約は、兵士保護システムプログラムに基づいて米陸軍職員に先進的な弾道ヘルメットと装甲プレートを供給することを目的としています。目標は、戦闘での生存性と任務への即応性を向上させることです。

政府および重要インフラ部門は、予測期間中に 7.6% の CAGR で成長すると見込まれています。

防弾市場の地域別展望

急速な防衛近代化と先住民開発の取り組みにより北米が優位に立つ

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、および世界のその他の地域(中東、アフリカ、ラテンアメリカ)に分類されます。

North America Ballistic Protection Market Size, 2024 ( USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は2023年に43億6,000万米ドルで世界の防弾市場シェアを独占し、2024年にも47億9,000万米ドルでトップシェアを獲得した。この地域のリーダーシップは、兵士の近代化プログラムへの継続的な投資、軽量素材の使用、BAE Systems、3M Ceradyne、Point Blank Enterprises、Avon Protection などの大手メーカーの強力な存在によってもたらされています。さらに、米陸軍の統合視覚増強システム (IVAS) や強化型小型武器保護インサート (ESAPI) などの政府プログラムにより、個人用および車両用装甲の大規模購入が引き続き促進されています。

アジア太平洋、ヨーロッパ、中東

アジア太平洋、ヨーロッパ、中東などの他の地域では、今後数年間で世界市場が大幅に成長すると予想されています。予測期間中、アジア太平洋地域は 6.8% の成長率を示すと予測されており、これは全地域の中で 2 番目に速いです。この地域では、中国、インド、韓国、日本を含む国々が、軍事的自立を支援するために国内の甲冑生産を拡大している。これらの要因に基づくと、中国やインドなどの国の評価額は、2025年までにそれぞれ9億6,000万ドル、4億8,000万ドルに達すると予想されます。

ヨーロッパ

ヨーロッパの市場は 2025 年に 32 億 2,000 万ドルになると推定されており、市場で 2 番目に大きな地域となります。この地域では、英国とフランスが2025年にそれぞれ5億8000万米ドルと5億米ドルに達すると予想されている。ドイツ、英国、フランスなどの国々は、軽量で持続可能な弾道材料の開発に引き続き注力している。

世界のその他の地域

世界のその他の地域では、中東とアフリカでは、地政学的不安定と地域紛争により車両およびインフラ装甲の需要が高まっています。同時に、ラテンアメリカではブラジルとメキシコが先導しており、法執行や麻薬対策の取り組みのために弾道防護システムの導入が徐々に進んでいる。全体として、これらの地域は、地元生産、安全保障の近代化、防衛分野でのパートナーシップにより、着実な成長を遂げると予想されています。

競争環境

主要な業界プレーヤー:

世界的な防衛大手がイノベーション、大規模契約、高度な材料統合を通じて市場を支配

防弾市場は、BAE Systems、3M Ceradyne、Avon Protection、Point Blank Enterprises、Safariland などの大手防衛企業が独占しています。これらの企業は、大規模な防衛契約、研究開発への強力な投資、材料の革新で主導権を握っています。彼らはアラミド繊維から作られた軽量で高強度の装甲システムの作成に重点を置いています。セラミックス、および UHMWPE 複合材料。米国国防総省や NATO などの機関と協力することで、市場での地位を強化し、安定した収益を確保することができます。

MKU Limited (インド)、Hard Shell (UAE)、TenCate Advanced Armor (オランダ)、Rheinmetall AG (ドイツ) などの新興企業は、現地生産と手頃な価格の装甲ソリューションを提供することで注目を集めています。アジア太平洋および中東における防衛産業化プログラムの支援を受けて、これらの地域メーカーは技術移転、パートナーシップ、適応可能な製品設計を通じて競争力を向上させています。これは、より多様な世界市場の実現に貢献します。

主要な防弾会社のリスト:

- BAE システムズ社(イギリス)

- エイボンプロテクション社(イギリス)

- ポイントブランクエンタープライズ株式会社(私たち。)

- サファリランドLLC(米国)

- 3M セラダイン社(米国)

- ラインメタルAG(ドイツ)

- TenCate Advanced Armor (オランダ/デンマーク)

- MKUリミテッド(インド)

- ハードシェルFZE(アラブ首長国連邦)

- ArmorSource LLC(米国)

- S.Armor社(米国)

- メーラー バリオ システム GmbH(ドイツ)

- NPエアロスペース社(英国)

- Verseidag-Indutex GmbH (ドイツ)

- Survitec Group Limited(英国)

主要な業界の発展:

- 2025 年 7 月には、Safe Pro Group Inc. (米国) は、インド・アジア太平洋地域での活動向けに弾道防護および EOD 機器を納入する米国政府請負業者からの契約を獲得し、納入は 2025 年第 3 四半期に予定されています。

- 2024 年 2 月に、米陸軍契約司令部はエイボン・プロテクション社と次世代の防弾チョッキと戦闘機を提供する2億400万ドルの直接OEM契約を締結ヘルメット統合頭部保護システム (IHPS) プログラム用。この契約により、効率的な制作と展開が保証されます。

- 2023年7月には、Avon Protection は、NG-IHPS ヘルメット契約 (W91CRB-21-D-0022) に基づいて、米陸軍から 3,800 万ドル相当の 2 回目の納品注文を受け取りました。

- 2020年9月に、エイボン・プロテクションは、次世代統合頭部保護システム (IHPS) を開発し、米陸軍に供給するために、最大 9,300 万ドル相当の唯一のソース契約を獲得しました。

レポートの範囲

世界市場分析では、市場規模、企業プロファイリング、レポートに含まれるすべての市場セグメントによる予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併、買収に関する詳細情報を提供します。市場調査レポートには、市場シェアと主要企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

[ヴィルHxX3V4V]

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2019~2032年 |

| 基準年 | 2024年 |

| 推定年 | 2025年 |

| 予測期間 | 2025~2032年 |

| 歴史的時代 | 2019-2023 |

| 成長率 | 2025 年から 2032 年までの CAGR は 6.6% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

製品カテゴリー別

|

|

素材別

|

|

|

製品タイプ別

|

|

|

脅威レベル別

|

|

|

調達モード別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2024 年の世界市場価値は 109 億 7,000 万米ドルで、2032 年までに 183 億 5,000 万米ドルに達すると予測されています。

2024 年の北米市場価値は 47 億 9,000 万ドルでした。

市場は、2025年から2032年の予測期間中に6.6%のCAGRを示すと予想されます。

2024 年には、個人用防具セグメントが製品カテゴリ別に市場をリードしました。

弾道基準の厳格化と素材の軽量化により、アップグレードサイクルの義務化が引き起こされ、個人用、車両用、透明装甲の平均販売価格が上昇し、市場の成長を推進しています。

BAE Systems、Avon Protection、Point Blank Enterprises、Safariland、3M Ceradyne、Rheinmetall AG、TenCate Advanced Armor、および MKU Limited は市場のトップ企業であり、先進的な材料イノベーション、大規模な防衛契約、個人および車両の装甲システムの継続的な近代化を通じて世界的なリーダーシップを推進しています。

2024 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。