防衛電子市場規模、シェアおよび業界分析、垂直分野別(ナビゲーション、通信および表示、電子戦、オプトロニクス、レーダー、C4ISR)、ナビゲーション・通信・表示別(航空電子機器、車載電子機器、統合ブリッジシステム)、電子戦別(ジャマー、自衛用EWスイート、指向性エネルギー兵器、指向性赤外線対抗手段、アンテナ、IRミサイル警報システム、識別装置(敵味方識別)、レーザー警報システム、レーダー警報受信機)、オプトロニクス別(ハンドヘルドシステムおよびその他)、レーダー別、C4ISR別、地域予測、2026–2034

主要市場インサイト

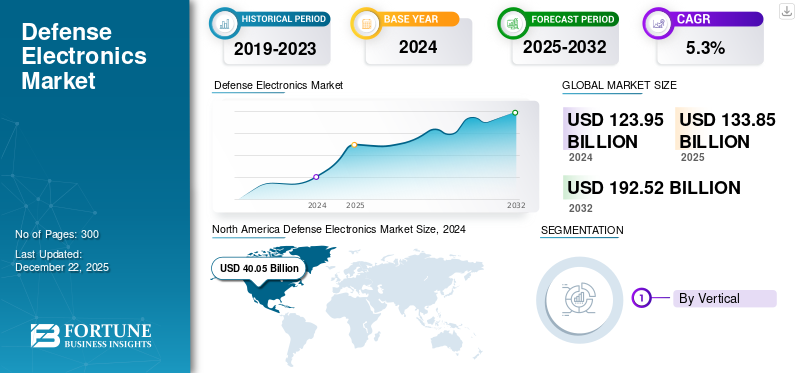

世界の防衛電子市場規模は2025年に1,338億5,000万米ドルと評価され、2026年の1,432億米ドルから2034年には2,090億4,000万米ドルに成長し、予測期間中にCAGR 4.80%を示すと予測されています。

防衛電子業界には、国防と軍事作戦に技術的利点を与える最先端の電子システムの創設、開発、および生産が含まれます。軍事電子機器は、レーダー、通信ソリューション、アビオニクス、センサー、ナビゲーションシステム、監視機器、電子戦車技術、サイバーセキュリティソリューションなど、さまざまなデバイスとシステムで構成されています。これらはすべて、現代の軍隊の精度、生存性、および有効性を改善するために協力しています。

重要なコンポーネントには、ドローンと無人航空機(UAV)を使用した監視システム、暗号化された衛星通信、ソフトウェア定義ラジオ、および安全な通信ネットワークが含まれます。精密誘導ミサイルシステム、電子対策、自動運転中の土地および航空プラットフォーム、戦場管理システム、車両と武器のナビゲーションとガイダンスシステムも防衛電子機器に含まれています。モダンなサイバーセキュリティまた、電子戦システムは、軍事情報を保護し、敵のコミュニケーションを妨害し、リアルタイムの戦場の意思決定を可能にするために不可欠です。

市場は非常に競争が激しく、ロッキード・マーティン、ノースロップ・グラマン、レイセオン・テクノロジーズ、BAE Systems PLC、Thales Groupなど、いくつかの著名な世界的なプレーヤーが登場します。これらの企業は、研究開発、パートナーシップ、技術のアップグレードに多額の投資を行い、進化する国家安全保障の脅威と、自律システムやネットワーク中心の戦争ソリューションなどの新興技術の統合に対処しています。

Covid-19のパンデミックは、市場にさまざまな影響を及ぼしました。サプライチェーンの初期混乱、製造の減速、政府支出の再生は、一時的にプロジェクトのタイムラインと新規注文に影響を与えました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

防衛電子機器市場の主なポイント

- 2025年の市場規模:1,338億5,000万米ドル

- 2026年の市場規模:1,432億米ドル

- 2034年の予測市場規模:2,090億4,000万米ドル

- CAGR:2026年~2034年で4.80%

- 北米は2025年に32.34%のシェアで防衛電子機器市場を支配しました。

- ナビゲーション、通信、ディスプレイセグメントは2026年には25.42%の市場シェアを占める見込みです。

- 陸上プラットフォームセグメントは、2026年には36.08%のシェアを占めると予測されています。

北米

北米は、2026年には32.34%のシェアを占めました。 2025年には432億9000万米ドルと評価されました。

アジア太平洋

アジア太平洋は2025年に26.98%のシェアを占め、361億2000万米ドルと評価されました。

ヨーロッパ

ヨーロッパは2025年に19.13%のシェアを占め、256億1000万米ドルと評価されました。

米国

市場は2026年までに320億4000万米ドルに達すると予測されています。

日本

市場規模は2026年までに66億6000万米ドルに達すると予測されています。

続きを読む

日本の防衛電子市場インサイト

日本では、安全保障の高度化と防衛力強化の重要性が増す中、防衛電子分野への投資と技術革新が加速しています。高度なセンサー、通信システム、指揮統制システムなどの導入により、状況認識能力、迅速な意思決定、作戦効率の向上が図られています。世界的にも防衛電子技術の需要が拡大する中、日本の産業界にとっては、先端的な電子防衛ソリューションを採用し、信頼性・精度・運用効率をさらに強化する絶好の機会となっています。

市場のダイナミクス

マーケットドライバー

軍事近代化とマルチドメイン事業は、市場の成長を強化すると予想されます

特に先進国および発展途上国における近代化イニシアチブは、時代遅れの防衛システムをマルチドメインの運用プラットフォームに変換しています。統合された相互運用可能な力への動きは、次世代のドライブに反映されていますレーダーシステム、通信モジュール、および電子戦ソリューション。堅牢で安全な電子インフラストラクチャは、土地、空気、海、サイバー、および宇宙ドメインを調整するマルチドメイン操作として、さまざまな紛争ゾーンの戦術的利点を維持するためにますます重要になっています。地政学的な不安定性によって、軍事の電子能力を絶えず改善および拡大する必要性は、防衛電子市場の成長を高めることによってさらに強調されています。

市場の抑制

厳しい輸出管理と規制のコンプライアンスは、市場の拡大を制限する必要があります

防衛部門は、輸出制限と厳しい規制の枠組みから大きな課題に直面し続けています。政府の規制とセキュリティ手順の変化を順守する必要性は、管轄区域によって異なり、設計サイクルを妨げ、国境を越えた協力を妨げ、技術の動きを制限する可能性があります。特に、敏感な二重使用技術を保護するように設計された規制は、国際協力を妨げるまたはプログラムの締め切りを妨げるコンプライアンス義務をもたらす可能性があります。リエンジニアリングサプライチェーンと開発手順には、管理能力とこれらの制限を克服する意欲の両方が必要です。

市場機会

スペースと衛星ベースの防衛電子機器は、大きな成長機会を提供します

宇宙の軍事化は、軍事電子産業にとって大きな機会を生み出しています。安全な衛星通信の開発、偵察とアンチジャミングのための電子ペイロード、および弾力性のある宇宙生まれセンサー多額の政府の資金を受け取っています。これらの投資は、宇宙ベースの状況認識、ミサイル警告能力、および衛星ベースのネットワーキングを獲得するための意図的な要件であり、軌道の深刻な条件に耐えるために特別に設計された最先端の電子システムに依存しています。

市場の課題

サイバーセキュリティの脅威をエスカレートすると、成長の課題につながる可能性があります

サイバー攻撃がより複雑で洗練されており、システム保護の基準を絶えず上げているため、サイバーセキュリティのリスクの高まりにより、軍事エレクトロニクス業界は大きな成長ハードルに直面しています。軍事および防衛アプリケーションのリスクの性質は、高度な持続的な脅威、ランサムウェア、AI主導の攻撃、および偽の技術の普及によって変容しています。国家が後援する方法を使用し、急速に進化するマルウェアを使用した悪意のあるアクターは、重要なインフラストラクチャ、コマンドおよび制御システム、および戦場通信を担当する防衛電子機器に焦点を当てています。

防衛電子市場の動向

防衛電子システムにおけるネットワーク中心の戦争とデジタル化は市場動向です

ネットワーク中心の戦争(NCW)とデジタル化は、分散情報ネットワークを活用して軍事的有効性を高めることにより、防衛電子システムを再構築しています。このパラダイムでは、センサー、通信モジュール、コマンドアンドコントロールソリューションを含む高度な電子システムが相互接続されており、動的で共有された情報環境を形成します。このネットワーク化されたアプローチにより、個々の兵士から衛星や無人プラットフォームまで、地理的に分散したユニットがリアルタイムデータを共有することができます。状況認識、迅速な意思決定、および調整されたアクション。 NCWの運用アーキテクチャは、高性能デジタルネットワークを介してセンサー、武器プラットフォームをリンクします。この構成は、自己同期を促進し、運用上のタイムラインを短縮し、より適応性のある分散力を可能にします。その結果、ミッションの実行はより速く、より正確であり、致死性と生存性が高まり、変化する脅威に対応する能力が向上します。

ロシア・ウクレーン戦争の影響

軍事エレクトロニクス部門は、ロシアとウクライナの間の対立によって深刻な影響を受けており、困難な問題を提示し、同時に迅速な革新の触媒として機能しています。次のような電子戦の重要性GPS紛争中に、ジャミング、コミュニケーションの混乱、シグナルインテリジェンスが激しく争われた電磁環境によって明らかにされています。ロシアとウクライナの両方による周波数アジャイルシステムと電子対策の使用は、現代の戦場における電子戦の重要性を示しています。このダイナミクスは、厳しい争いや詰まった環境で効果的に機能できる高度な軍事電子機器の必要性を高めたため、メーカーは迅速に革新するように駆り立てられています。

さらに、この戦争は、特に半導体や高度なチップなどのコンポーネントで、防衛電子機器のグローバルサプライチェーンを混乱させています。紛争ゾーンを回避するためのロシアに対する制裁と供給ネットワークの再構成により、重要な電子部品の調達に課題が生じています。このような混乱は、世界中の防衛メーカーのローカリゼーションとサプライチェーンの回復力に重点を置いています。同時に、紛争は、紛争ゾーンで状況認識とコマンドアンドコントロール能力を維持する上で重要であるため、宇宙ベースの電子システムと衛星通信の戦略的重要性に注意を喚起しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション 分析

垂直によって

リアルタイムの状況認識への焦点が強化されているため、ナビゲーション、コミュニケーション、およびディスプレイが支配的な市場

垂直により、市場はナビゲーション、通信、ディスプレイ、電子戦、オプトロニクス、レーダー、およびC4ISRに分類されます。

ナビゲーション、コミュニケーション、ディスプレイセグメントは、2024年に世界市場を支配していました。このセグメントは、軍隊がますますリアルタイムの状況認識と争われたドメインでの回復力のあるコミュニケーションを必要とするため、堅牢な拡大を経験しています。 GPSが除去、慣性、および量子の位置決めシステムを含む高度なナビゲーションエレクトロニクスは、電磁または物理的に挑戦した環境で動作するプラットフォームでの精度を可能にするために極めて重要です。

電子戦セグメントは、研究期間中に大幅な成長を示すと予想されています。電子戦(EW)電子およびサイバー犯罪に対する脅威のエスカレートする複雑さを反映して、最も動的な垂直の1つとして浮上しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ナビゲーション、通信、ディスプレイによって

イノベーションと多機能性のために、アビオニクスセグメントが市場を支配すると予想されます

ナビゲーション、通信、ディスプレイに基づいて、市場はアビオニクス、ベトロニクス、統合ブリッジシステムにセグメント化されています。

アビオニクスセグメントは、2024年に防衛電子市場シェアを支配し、2025年から2032年にかけて最も急成長しているセグメントです。 Avionics Systemsは、多機能レーダー、次世代通信ノード、および有人航空機と無人の両方の航空機の両方の高度なセンサー融合を統合することで、防衛電子機器の主要なイノベーション、空中プラットフォームを変換します。

Vertronicsセグメントは、研究期間中に著しい成長を目撃すると予想されています。 Vetronics(車両エレクトロニクス)は、軍事戦闘車両全体で近代化を推進し、頑丈なコマンドアンドコントロールディスプレイ、安全な通信、およびセンサーネットワークを組み込みます。

電子戦により

さまざまなアプリケーションでの迅速な採用と使用のためにリードするための自己保護EWスイート、

電子戦により、このセグメントは、ジャンマー、自己保護EWスイート、指示されたエネルギー兵器、方向的な赤外線対策に分類されます。アンテナ、IRミサイル警告システム、識別の友人または敵システム、レーザー警告システム、レーダー警告受信機など。

自己保護EWスイートセグメントは2024年にグローバル市場を支配しました。自己保護EWスイートは急速に進化し、軍事プラットフォームがレーダーターゲットミサイルや敵対的なジャミングの試みなどの電子的脅威を自律的に検出し、対抗するように力を与えています。これらのスイートは、センサーの融合、高度な信号処理、リアルタイムの脅威分類を活用して、密な電子環境でのプラットフォームの生存性を最適化します。

Jammersセグメントは、研究期間中に中程度の成長を示すと予想されています。現代のジャマーは、敵のセンサー、通信、武器ガイダンスシステムを拒否、欺く、または操作するための適応能力と認知能力を展開し、大きな進歩を遂行しています。

オプトロニクスによって

リアルタイムおよび高解像度のデータ配信に対する需要の増加は、ハンドヘルドシステムセグメントの成長に貢献しています

オプトロニクスにより、セグメントはハンドヘルドシステムとEO/IRペイロードに分類されます。

ハンドヘルドシステムセグメントは、2024年にグローバル市場を支配しました。熱イメージャーやマルチスペクトルスコープなどのハンドヘルドオプトロニックデバイスは、リアルタイムの高解像度センサーデータを個々の兵士に提供し、夜間視野を強化し、偵察を強化し、急速に移動する戦場での精度をターゲットにします。彼らのコンパクトな設計と改善された電力効率は、歩兵と特殊部隊全体の採用を促進します。

EO/IRペイロードセグメントは、調査期間中に大幅な成長を示すと予想されます。 EO/IRペイロードでは、無人プラットフォーム(UAV)、有人航空機、および地上車両での採用が加速されています。

レーダーによって

防衛電子機器のアップグレードの成長は、監視と空中の早期警告レーダーセグメントの成長に貢献します

レーダーによって、市場は監視および空中の早期警告レーダー、追跡および火災制御レーダー、地上浸透レーダー、天気レーダー、カウンタードローンレーダー、カウンタードローンレーダーに分類されます航空交通管制レーダーなど。

監視と空中の早期警告レーダーセグメントは、2024年にグローバル市場を支配しました。監視と空中早期警告レーダーアップグレードは、AESA(アクティブな電子スキャンアレイ)とマルチバンドテクノロジーに焦点を当てています。これらのレーダーは、検出範囲を拡張し、妨害に対してより大きな回復力を提供し、ますます複雑な空域でリアルタイムの状況認識を提供します。

追跡および火災制御レーダーセグメントは、研究期間中に大幅な成長を示すと予想されます。これらのレーダーは、攻撃的な役割と防御的な役割の両方において、精密なエンゲージメント機能に不可欠です。最新の火災制御システムとの統合により、効果的なターゲットの獲得、リアルタイムの弾道計算などが保証されます。

C4ISRによる

ディフェンスエレクトロニクスにおけるサイバー回復力とデータ共有に対する需要の高まりは、コミュニケーションとネットワークテクノロジーセグメントの成長に貢献しています

C4ISRにより、市場はセンサーシステム、通信およびネットワークテクノロジー、ディスプレイおよび周辺機器などに分類されます。

コミュニケーション&ネットワークテクノロジーセグメントは、2024年にグローバル市場を支配していました。軍事エレクトロニクスのコミュニケーションとネットワークテクノロジーは、サイバー抵抗力、高帯域幅データ共有、およびシームレスなマルチドメイン接続に向かって進んでいます。安全なソフトウェア定義ラジオと適応型ネットワーキングプラットフォームは、戦術的および戦略的コミュニケーションの両方を強化し、分散資産とコマンドセンター間のリアルタイム調整の需要を推進します。

センサーシステムセグメントは、調査期間中に大幅な成長を示すと予想されています。 C4ISR(コマンド、コントロール、通信、コンピューター、インテリジェンス、監視、偵察)の下のセンサーシステムは、戦場の透明性と情報の信頼性の継続的な改善を提供します。

プラットフォームによって

防衛電子機器の車両への投資の増加は、2024年の土地セグメントの成長に貢献しています

プラットフォームでは、市場は土地、海洋、空中、スペースに分類されます。

土地セグメントは2024年にグローバル市場を支配しました。土地プラットフォームは、兵士システムや戦闘車両の高度な電子機器の恩恵を受け、デジタル化の増加、ネットワークミッションオペレーション、およびカウンターUASソリューションとバトルフィールドオートメーションへの投資を反映しています。

空中セグメントは、研究期間中に大幅な成長を示すと予想されています。有人航空機やUAVを含む空中プラットフォームは、最先端の採用の最前線にありますアビオニクス、センサー、および電子戦、市場シェアと技術革新の両方における優位性を維持します。

土地で

拡張現実の統合、改善されたコミュニケーションは、降車した兵士システムセグメントの成長に貢献します

陸上では、市場は降車した兵士システム、軍事戦闘車両、コマンドセンターに分類されます。

降車した兵士システムセグメントは、2024年にグローバル市場を支配しました。市場での降車された兵士システムは、拡張現実、コミュニケーションの改善、状況認識技術の強化により、急速に前進しています。地上の兵士には、ウェアラブルセンサー、スマート弾道保護、およびリアルタイムのデータ共有、ターゲット検出、脅威回避を可能にするミッションサポートツールが装備されています。

軍事戦闘車両セグメントは、研究期間中に大幅な成長を示すと予想されています。軍事戦闘車両は、ますます電子中心の、高度なベトロニクス、アクティブ保護システム、ネットワーク化された通信を埋め込みます。近代的な車両は、乗組員の保護と優れた戦術性能を確保するために、適応型の電子戦セットアップ、多機能レーダー、センサースイートを利用しています。

海兵隊によって

ステルス、生存性、マルチドメインの運用リーチが強化された潜水艦セグメント

海兵隊員によって、このセグメントは航空機の航空会社、水陸両用船、駆逐艦、フリゲート艦、潜水艦、無人海事船に分類されます。

潜水艦セグメントは2024年にグローバル市場を支配しました。潜水艦には、洗練されたソナーと火災制御システム、電子戦、高度なナビゲーションが必要です。

駆逐艦セグメントは、研究期間中に大幅な成長を示すと予想されています。セグメントの成長は、次世代レーダー、ミサイル防衛スイート、および同時空気、表面、および非対称の海上脅威に対応できる統合コマンドプラットフォームの採用の増加によるものです。

空borneによって

迅速な反応、ISR、航空優位性、および戦略的ストライキミッションにおける役割により、軍用機が支配的でした

空中により、市場は軍用機、軍用ヘリコプター、無人航空機に分類されます。

軍事航空機セグメントは2024年に世界市場を支配しました。セグメントの成長は、迅速な応答、ISR、航空優位性、戦略的ストライキミッションなどのさまざまなアプリケーションの増加によるものです。ネットワーク化されたアビオニクス、適応型電子戦プラットフォーム、および高度なセンサースイートの採用は、ステルス、マルチロール機能、および争われた空域の生存性の需要によって推進されています。

無人航空機セグメントは、研究期間中に大幅な成長を示すと予想されています。無人航空機(UAV)持続的な監視、情報収集、および低リスクとコストでの精度ターゲティングを実施する能力に対して高い需要があります。

宇宙で

レオは、宇宙ミッションでの迅速な展開により支配的でした

宇宙では、セグメントはレオ衛星、MEO衛星、およびGEO衛星に分類されます。

LEO衛星セグメントは2024年に世界市場を支配しました。LEO衛星は、迅速な展開と星座のスケーラビリティに好まれ、グローバルシアター全体のリアルタイム画像、データリレー、電子インテリジェンスを可能にします。また、それらの成長は、動的な運用環境での回復力のある低遅延コミュニケーションと柔軟なカバレッジへの促進を反映しています。

GEO衛星セグメントは、研究期間中に大幅な成長を示すと予想されています。 Geo Satellitesは、継続的で広い地域の監視、ミサイルの早期警告、および長期間にわたる安全な戦略的コミュニケーションをサポートしています。

防衛電子市場の地域見通し

地理的には、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカに分割されています。

北米

North America Defense Electronics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米が市場を支配し、2024年には40.05億米ドルと評価されました。北米は、その広範な軍事インフラストラクチャ、重要な防衛予算、および高度なR&D能力によって推進されて、市場で支配的なプレーヤーです。特に、米国は、電子戦、サイバーセキュリティ、および無人システムにおける最先端の技術開発をリードしています。主要な防衛請負業者の強い存在とイノベーションに対する政府の広範な支援は、この地域で軍事電子機器のための堅牢な生態系を確立しました。

政府と防衛機関がアビオニクス、防衛プラットフォームなどに多額の投資を行ったため、米国は市場を支配しました。

ヨーロッパ

ヨーロッパの市場は、レガシーシステムのアップグレードと加盟国間の共同防衛努力の強化に重点を置いていることを特徴としています。進化するセキュリティの脅威とNATOのコミットメントによって特徴付けられる地政学的環境は、電子戦、サイバーセキュリティ、および監視技術への投資を推進しています。主要なヨーロッパ諸国は、相互運用性を高めるための共同調達イニシアチブを促進しながら、先住民族の能力の開発を優先します。

アジア太平洋

アジア太平洋国防エレクトロニクス市場は、中国、インド、日本、韓国などの国々で、防衛予算の増加、地政学的緊張、および進行中の軍事近代化に促進された急速な成長を経験しています。これらの国は、自立の戦略的推進を反映して、サイバー防衛、監視、自律的なプラットフォームを含む高度な電子システムの先住民の開発に多額の投資を行っています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間にわたってこの市場で中程度の成長を目撃します。多くの中東諸国は、地元の製造能力を促進しながら、洗練された電子プラットフォームを導入するために国際防衛請負業者と協力しています。

競争力 風景

キーマーケットプレーヤー

主要なプレーヤーは、革新的なソリューションを提供し、業界内の特定のニッチへのケータリングに焦点を当てています

軍事エレクトロニクス市場の競争力のある景観は、いくつかの世界的な巨人と、さまざまな軍事領域で高度な技術ソリューションを提供する多数の専門メーカーが存在することを特徴としています。 Raytheon Technologies、Lockheed Martin、Northrop Grumman、Boeing、Bae Systems、Thales Group、Leonardoなどの主要なプレーヤーは、レーダーシステム、電子戦、通信デバイス、センサー、アビオニクスをカバーする広範なポートフォリオを使用して市場を支配しています。これらの企業は、技術の優位性を維持するために研究開発に多額の投資を行い、ような新しい分野に焦点を当てています人工知能、無人システム、ネットワーク中心の戦争、およびサイバーセキュリティ。

リスト プロファイルされた主要な防衛電子会社の

- ロッキードマーティンコーポレーション(私たち。)

- Raytheon Technologies Inc.(私たち。)

- Saab AB(スウェーデン)

- ノースロップグラマン(米国)

- BAEシステム(英国)

- Thales Group(フランス)

- レオナルドスパ(イタリア)

- L3Harris Technologies Inc(米国)

- 一般的なダイナミクス(米国)

- Elbit System(英国)

- Hensoldt(ドイツ)

- Bharat Electronics Limited(BEL)(インド)

主要な業界の開発

- 2025年7月 - イスタンブールの国際防衛産業フェア(IDEF)2025で、アセルサンは、T-LinkファミリーやASELFLIR 600次世代の次世代電気光学ターゲティングシステムからの戦術データリンクシステムなど、空気優位性を高めるための最先端の技術を発表しました。これらの最近のリリースにより、同社は航空優位のためのインテリジェントソリューションのリーダーシップを増やしました。

- 2025年5月 - イスラエル空軍(IAF)、イスラエル防衛省(IMOD)防衛研究開発局(DDR&D)、およびラファエル先進防衛システムは、迅速な開発計画を実施しました。このイニシアチブにより、IAF航空防衛アレイ部隊は、数十の敵の脅威に効果的に対抗することができたフィールドで高電力レーザーシステムプロトタイプを使用することができました。

- 2025年2月 - フランスの防衛調達局(DGA)は、KNDSフランスとSafran Electronics&Defenseと7年間のフレームワーク契約に署名し、Droideプログラム:2030〜35の展開をターゲットとする偵察、戦闘、およびロジスティクスのための自律的、ロボットシステム。

- 2024年12月 - イギリスの兵士は、無線波を使用してドローンの群れを倒す可能性のある革新的な武器を効果的にテストしました。 Project Ealingを通じて、無線周波数指向エネルギー兵器(RFDEW)のデモンストレーターが作成されました。これは、土地、空気、海からのさまざまな脅威を特定、追跡、および対抗することができます。

- 2023年1月 - エピラスは、2025年初期までプロトタイプが提供され、IFPC ‑ HPMプログラムの下でカウンタードローン作業のためにレオニダスの高出力マイクロ波システムを提供するために、6億6,610万米ドルの米国陸軍契約を確保しました。

報告報告

このレポートは、大手メーカーによる市場のセグメンテーション、製品の提供、目標市場収益、地理的リーチ、重要な戦略的イニシアチブを評価することにより、競争力のダイナミクスを概説しています。グローバル市場調査分析は、市場セグメンテーションに関する詳細な洞察を提供します。これに加えて、このレポートは、グローバルな市場動向、ポーターの5つの力分析、サプライチェーンの動向、防衛電子機器の需要の増加、企業の概要、主要な宇宙業界の開発に関する洞察を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.80% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

垂直方向

|

|

ナビゲーション、コミュニケーション、ディスプレイ

|

|

|

電子戦による

|

|

|

オプトロニクス社

|

|

|

レーダーズ

|

|

|

C4ISRによる

|

|

|

プラットフォーム別

|

|

|

陸路

|

|

|

マリン

|

|

|

エアボーン

|

|

|

スペース別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、世界市場規模は2026年に1,432億米ドルと評価され、2034年には2,090億4,000万米ドルに達すると予測されています。

市場は予測期間中にCAGR 4.80%で成長すると予測されています。

業界のトッププレイヤーは、ロッキードマーティンコーポレーション、Raytheon Technologies Inc.、Saab AB、Northrop Grumman Corporation、BAE Systems PLC、Thales Group、およびLeonardo Spaです。

北米は2025年に市場を支配しました。

軍事近代化とマルチドメイン事業は、市場の成長を強化すると予想されます。

防衛電子システムにおけるネットワーク中心の戦争とデジタル化は、市場動向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 300

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。