防衛市場における5Gの市場規模、シェア及び業界分析:ソリューションタイプ別(ハードウェア、ソフトウェア、サービス)、通信インフラ別(スモールセル・マクロセルネットワーク、無線アクセスネットワーク(RAN)、衛星/ 高高度5Gノード、プライベート5G戦術ネットワーク)、コアネットワーク技術別(SDN、NFV、エッジ&フォグコンピューティング(MEC/フォグ)、ネットワークスライシング、AI駆動型ネットワーク管理)、プラットフォーム別(陸上、航空機搭載、艦船、宇宙プラットフォーム)、周波数帯域別(低帯域(<1 GHz)、 中波帯(1–6 GHz)、高波帯/ミリ波帯(>24 GHz))、用途別、エンドユーザー別、地域別予測、2026-2034年

防衛分野における5Gの市場規模と将来展望

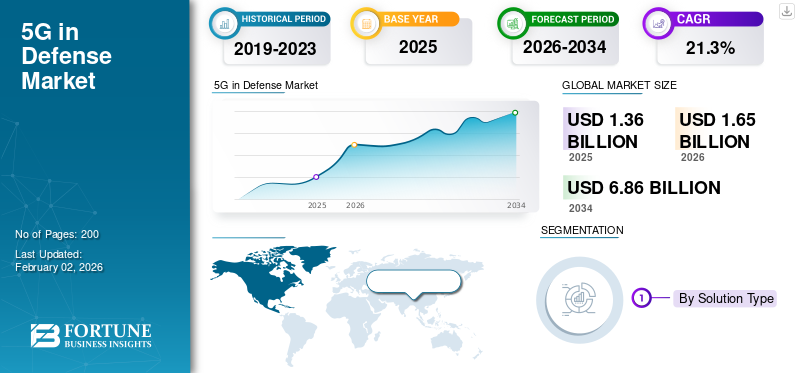

世界の防衛分野における5G市場規模は、2025年に136万米ドルと評価された。市場は2026年の165万米ドルから2034年までに686万米ドルへ成長し、予測期間中に19.46%のCAGRを示すと予測されている。欧州は2025年に25.31%の市場シェアを占め、世界の防衛分野における5G市場を支配した。

軍が現代の戦争を変える可能性を認識しているため、5G防衛市場は初期の試験運用から大規模導入へと移行しつつある。この成長は、リアルタイムの状況認識の必要性、自律システムやロボットシステムの台頭、軍事基地や通信ネットワークの近代化によってもたらされています。各国は安全な運用を目的として民間の 5G 戦術システムに投資しています。ヨーロッパ、中東、アジアで続く紛争により、サイバー耐性のあるデジタルコマンドネットワークの需要が加速しています。 5G は、空、陸、海、宇宙などのすべての領域を接続することで、軍隊がよりスマートになり、より接続され、データにさらに重点を置くのに役立ちます。

2030 年までに、世界の防衛通信インフラの 45% 以上が 5G 対応となり、指令ネットワーク、無人システム、リアルタイム ISR 調整が変革されると予想されています。

ロッキード・マーティン、BAE システムズ、タレス・グループ、レイセオン・テクノロジーズ、ファーウェイ、NEC、サムスン、エリクソン、エルビット・システムズなどのトップ企業がこの変化を主導しています。彼らは、安全な 5G 戦場ネットワーク、AI を活用した管理システム、自律接続のためのソリューションを構築しています。彼らの取り組みは、完全にデジタルでネットワークを重視した防衛体制への世界的な移行を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の防衛分野における5G市場インサイト

日本の防衛向け5G市場は、通信インフラの高度化と次世代防衛システムの構築を目的に、急速に注目が高まっています。5Gの持つ超高速通信、超低遅延、多数同時接続といった特性は、指揮統制、監視・偵察、無人機運用、基地運営など、多様な防衛領域での能力向上に直結します。また、サイバーセキュリティ強化やネットワークの信頼性確保も重要テーマとなり、堅牢で安全性の高い専用ネットワークの構築が求められています。グローバルで軍事通信の革新が進む中、日本市場では高品質通信技術と先端防衛システムを組み合わせたソリューション開発が新たな成長機会を生んでいます。

市場ダイナミクス

市場の推進力:

自律システムとロボットシステムの統合が進み、防衛分野での 5G 導入が促進される

陸、空、海の運用における自律型およびロボット型プラットフォームの使用の増加が、防衛市場の成長において 5G を推進する主要な要因となっています。現代の軍事任務は、無人システム、ロボット監視、AI 主導の意思決定ネットワークへの依存度を高めています。これらのテクノロジーがリアルタイムで効果的に動作するには、低遅延通信が必要です。 5G テクノロジーは、これらのシステムが困難な環境で連携して動作するために必要な、信頼性の高い高速接続を提供します。これには、ドローンの群れ、ロボット護送隊、自動脅威検出、センサー フュージョン ネットワークが含まれます。軍隊がネットワークベースの戦争に移行する中、5Gとロボティクスを統合することで、データ処理の高速化、連携の向上、戦場での認識の向上がもたらされ、市場の成長を促進します。

米国、欧州、アジア太平洋地域の 25 以上の軍事施設が、米国国防総省の 5G-to-NextG、英国の 5G 戦場イニシアチブ、最前線の統合を推進する韓国の防衛 5G 近代化などのプログラムにより、すでに 5G 戦術ネットワークをテストしています。

- たとえば、2024 年 2 月、米国国防総省はネリス空軍基地で自律戦闘車両と無人地上システムをテストすることで、5G から NextG への取り組みを拡大しました。このテストでは、5G リンクを使用したリアルタイムの制御と意思決定を実証しました。

市場の制約

サイバーセキュリティの脆弱性とデータセキュリティのリスクが市場の成長を妨げています。

防衛市場における 5G では、サイバーセキュリティの問題とデータ傍受のリスクに対する懸念が高まっています。防衛作戦は、リアルタイム情報の完全性と機密性に大きく依存しています。しかし、5G ネットワークのソフトウェア定義化と相互接続が進むにつれて、サイバー攻撃や攻撃の新たな機会が生み出されます。電子戦争。古い閉鎖的な通信システムとは異なり、5G の分散アーキテクチャはエッジ コンピューティング、仮想化、AI に依存しており、適切に保護されていない場合、これらすべてが悪用される可能性があります。軍は、スパイ、データ漏洩、ネットワーク操作のリスクを理由に、機密性の高い任務にオープンまたは商用の 5G 標準を使用することに慎重です。標準化されたグローバルセキュリティプロトコルと信頼できるサプライヤーの欠如が、課題をさらに悪化させます。その結果、防衛機関は大規模な配備に対して、よりゆっくりとした、より慎重なアプローチをとるようになっています。

商用分野の5Gは2024年までに成熟度を達成する一方、サイバーセキュリティと信頼性の要件が高まっているため、防衛統合は3~5年遅れており、防衛サプライヤーにとっては2032年を通じて独特の高成長期となる。

市場機会:

プライベート 5G 戦術ネットワークへの投資の拡大が大きな市場機会をもたらす

世界の 5G 防衛市場における最大のチャンスは、軍事用途向けに設計されたプライベート 5G 戦術ネットワークの成長です。公共または商用の 5G システムとは異なり、これらのネットワークは専用スペクトル アクセス、より優れた暗号化、およびミッションに合わせた特定のカスタマイズを提供します。これにより、防衛軍は遠隔地や紛争地域でも安全な高速接続を維持できます。プライベート 5G ネットワークは、軍が指令センター、無人システム、センサー、そして軍隊は統一された回復力のあるエコシステム内にあります。この変化は、戦場のデジタル化の概念を再構築しています。国内生産と安全なデータ転送に注力する国が増えるにつれ、プライベート 5G セットアップが次世代の防衛通信インフラの基盤となりつつあります。

さらに、次世代 6G 対応の防衛ネットワークは 2030 年以降に出現すると予想されており、その頃までに初期の 5G インテグレーターがクロスドメイン通信契約の最大シェアを握ることになるでしょう。

- たとえば、2023 年 10 月に、ロッキード・マーティンと米国国防総省は、世界初のプライベート 5G 戦術ネットワークのエンドツーエンドのデモンストレーションを完了しました。このネットワークは、ペンドルトン海兵隊基地キャンプでの自動運転車と ISR ミッションのための安全なデータ リンクをサポートしています。

防衛市場における 5G のトレンド:

人工知能 (AI) と 5G ネットワークの統合が主要な市場トレンド

防衛組織は、AI 主導の分析と高速 5G 通信をますます組み合わせています。この組み合わせにより、自律的な意思決定、予知保全、リアルタイムの脅威対応が可能になります。 AI は、軍事ネットワークが人間の助けなしで帯域幅を動的に割り当て、侵入を検出し、接続された数千のセンサーやシステムを管理するのに役立ちます。 5G の超低遅延および高速データ転送と組み合わせることで、AI は従来の指揮統制を適応型の自己最適化防御システムに変えます。この傾向により、衛星、UAV、地上センサーからの情報が即座に処理され、それに基づいて行動する、マルチドメインのデータ重視の戦争への動きが加速しています。その結果、状況認識と運用の柔軟性の両方が向上する、よりスマートで、より高速で、より安全な防御ネットワークが実現します。

- たとえば、2024 年 7 月に、NATO 通信情報局 (NCIA) は AI-5G 統合イニシアチブを開始しました。この取り組みは、AI ベースの交通管理が連合軍全体の戦場での安全な通信と状況認識をどのように改善できるかを探ることを目的としています。

市場の課題:

高いインフラストラクチャコストとスペクトル割り当ての複雑さが市場に大きな課題をもたらしている

防衛市場における 5G の課題は、インフラストラクチャの導入にかかるコストと物流の複雑さです。安全なスタンドアロン防御ネットワークを構築するには、基地局、エッジ コンピューティング ノード、暗号化システム、過酷な環境に耐えられる堅牢なハードウェアへの多額の投資が必要です。政府は民間とのバランスを取る必要がある電気通信安全でクリアな帯域幅に対する軍事要件を満たす必要があります。 5G を既存の通信システムと統合すると、技術的な課題が生じる可能性があり、相互運用性の問題や導入スケジュールの長期化につながる可能性があります。これらの課題は、予算の制限と限られた産業能力により高度な通信インフラの展開が妨げられ、市場の成長を妨げている新興経済国で特に深刻です。

ロシア・ウクライナ戦争の影響

ロシアとウクライナの戦争は5G防衛市場に大きな影響を与え、現実世界のより迅速な防衛デジタル化の触媒として機能しました。

この紛争は、接続性、データの利点、自律システムが現代の戦争の結果にどのように影響するかを示しました。ウクライナがリアルタイム インテリジェンス、ドローン監視、暗号化通信に依存していることは、5G が提供するまさにその機能である超信頼性ネットワークの重要性を浮き彫りにしました。。同時に、ロシアによる電子戦とサイバー作戦の広範な利用により、従来の通信システムの弱点が明らかになりました。この暴露により、世界中の軍隊が、回復力があり、遅延が少なく、電波妨害に強い戦術 5G ネットワークへの投資が促されました。

この戦争はまた、NATO加盟国、ヨーロッパの同盟国、アジアと中東の国々に、5GとAI、衛星通信、無人システムの統合を加速させることを促した。政府は民間防衛に重点を置いている5Gインフラ電子攻撃中であっても、指揮系統を確保し、戦場での自律的な作戦をサポートします。その結果、戦争により、5Gは将来の目標から軍事戦略の重要な部分に変わり、世界的な防衛の優先順位は、現代の軍事力の重要な要素である接続性、自律性、サイバー回復力へとシフトしました。

2025年6月、NATOはウクライナ国防軍の衛星通信、ネットワーク機器、指揮インフラへの資金提供に約3,900万ドルを拠出して、戦時下でのデジタルで安全な通信能力を強化することを約束した。

地政学的な不安定性の高まりと世界的なAI競争により防衛のデジタル化が加速しており、5G対応の指揮優位性がNATO、インド太平洋、中東の同盟全体にわたる戦略上の最優先事項となっている。

[sxIMO9ImVA]

セグメンテーション分析

ソリューションの種類別

大規模なインフラ展開と戦術の近代化により、ハードウェアセグメントが市場をリード

ソリューションの種類に関して、市場はハードウェア、ソフトウェア、サービスに分類されます。

ハードウェアセグメントは防衛市場における世界の5G市場シェアをリードしており、ソリューションタイプセグメントの約62.13%を占めています。セグメントの優位性は、ほとんどの防衛組織が安全性と復元力をサポートする物理インフラストラクチャの構築に重点を置いているという事実に起因しています。軍事通信ネットワーク。各国がレガシー システムから 5G 対応環境に移行するにつれて、高速で暗号化された戦場データを処理できる基地局、アンテナ、スモールセル ネットワーク、堅牢なデバイス、エッジ コンピューティング機器に対する強い需要が生じています。 C4ISR、自動運転車、スマート軍事基地などの重要な防衛アプリケーションに 5G を統合するには、ハードウェアが引き続き不可欠です。

たとえば、2024 年 8 月、米国国防総省は真珠湾ヒッカム統合基地で大規模な 5G インフラストラクチャのアップグレードを開始しました。彼らは高度な戦術無線ノードと基地局を配備して、状況に応じた接続性と運用上の調整を改善しました。

市場のサービスセグメントは、予測期間中に 24.2% という最速の CAGR で成長すると予想されます。

通信インフラ別

無線アクセス ネットワーク (RAN) セグメントは、戦術的な接続とインフラストラクチャの拡張において中心的な役割を果たしているため、市場を支配しています

通信インフラに基づいて、市場はスモールセルネットワーク、マクロセルネットワーク、無線アクセスネットワーク(RAN)、衛星/高高度5Gノード、プライベート5G戦術ネットワークに分類されます。

無線アクセス ネットワーク (RAN) セグメントは、すべての防衛通信要素を接続するため、防衛市場における世界の 5G をリードしています。これらの要素には、センサー、兵士システム、車両、無人航空機、そして指揮所。すべての 5G 対応防衛ネットワークは、地上リンクを使用しているか衛星リンクを使用しているかに関係なく、基地局、アンテナ、分散ユニットなどの RAN コンポーネントに依存して、安全で低遅延、高帯域幅の通信を提供します。これにより、RAN が軍事グレードの 5G インフラストラクチャの基盤となります。軍が5Gのプレゼンスを拡大するにつれて、信頼性の高いカバレッジ、ネットワークスライシング機能、さまざまなプラットフォーム間での相互運用性を確保するためにRANの展開に重点を置き、その結果、セグメントの優位性を獲得しています。

たとえば、2024 年 5 月、エリクソンと米国国防総省は、戦術 5G プログラムのためのオープン RAN に協力しました。彼らは、安全な軍事条件下でのリアルタイム通信、監視、および統合部隊の接続性を向上させるために、試験基地全体に次世代 RAN モジュールを導入しました。

[b5je1hWTVp]

コアネットワークテクノロジー別

ネットワーク機能仮想化 (NFV) セグメントは、ネットワークの柔軟性とセキュリティにおける基礎的な役割により市場を支配しています

コアネットワークテクノロジーごとに、市場はソフトウェア定義ネットワーキング(SDN)、ネットワーク機能仮想化(NFV)、エッジ&フォグコンピューティング(MEC/フォグ)、ネットワークスライシング、および人工知能-主導型ネットワーク管理。

NFV セグメントは現在、防衛市場の 5G で最大のシェアを占めています。これは、NFV セグメントが、現代の軍事ネットワークをより拡張性、安全性、適応性に優れたものにする主要な仮想化レイヤーを提供するためです。重要な防衛ネットワーク機能仮想化 (NFV) を従来のハードウェアから分離することにより、NFV を使用すると、軍が複数の領域にわたって通信システムを迅速に展開、再構成、保護できるようになります。この柔軟性は、プライベート 5G コアの開発、ネットワーク スライシングの有効化、およびデータ ルーティングの保護にとって不可欠です。また、将来のすべてのエッジおよび AI アプリケーションの基礎も形成します。 NFV は、米国、NATO、アジアにおける初期から中期の防衛 5G 導入において特に顕著であり、政府はネットワークの復元力、クラウド統合、コスト効率の高いアップグレードに重点を置いています。

たとえば、BAE Systems と VMware は 2023 年 11 月に、NFV とソフトウェア デファインド アーキテクチャを使用してコマンド ネットワーク インフラストラクチャを仮想化するために米国国防総省との提携を発表しました。この協力は、より安全で適応性があり、遅延が少ない防衛通信システムを開発することを目的としています。

エッジ&フォグ コンピューティング (MEC/フォグ) のセグメントは、予測期間中に 24.6% の CAGR で成長しています。

プラットフォーム別

陸上プラットフォームセグメントは、装甲システム、基地、地上ネットワーク全体での広範な採用により市場を支配

プラットフォームに基づいて、市場は陸上プラットフォーム、空輸プラットフォーム、海軍プラットフォーム、宇宙プラットフォームに分類されます。

陸上プラットフォーム部門は、世界の防衛市場における 5G で最大のシェアを占めています。この成長は、5G 接続を採用している幅広い地上の軍事資産によって推進されています。これらの資産には以下が含まれます装甲車両、コマンドセンター、スマート軍事基地、モバイル通信ハブなどです。陸上作戦はあらゆる防衛通信ネットワークのバックボーンを形成します。これらの作戦では、兵士、センサー、無人システムをリアルタイムで調整するための、高速、安全、信頼性の高いデータ交換が必要です。 5G 対応の指揮統制システム、AI 支援物流、ロボット地上車両の導入により、この優位性はさらに強化されました。特に米国、英国、インド、イスラエル、韓国の多くの防衛近代化プログラムは、C4ISR、モビリティ、戦術的意思決定を向上させるために陸上の 5G ネットワークに多額の投資を行っています。

宇宙プラットフォームのセグメントは、予測期間中に 24.6% の CAGR で繁栄する予定で、次に航空機セグメントが続きます。

周波数帯域別

ミッドバンド (1 ~ 6 GHz) セグメントは、範囲、速度、戦術的信頼性のバランスにより市場を支配しています

周波数帯域に基づいて、市場はローバンド (<1 GHz)、ミッドバンド (1 ~ 6 GHz)、およびハイバンド/ミリ波 (>24 GHz) に分類されます。

ミッドバンド (1 ~ 6 GHz) の周波数範囲は、カバレッジ、信号強度、データ容量の最適なバランスを提供するため、防衛市場で 5G をリードしています。このオプションは、軍事作戦において最も実用的で広く好まれている選択肢であり、戦術通信、基地接続、およびモバイル コマンド システムをサポートします。低帯域周波数よりも高速であると同時に、高帯域またはミリ波 (mmWave) 周波数よりも広いカバー範囲を提供します。さらに、都市部と遠隔地両方での信頼性により、高密度のインフラに大きく依存することなく防衛ネットワークが機能することが可能になり、その結果、セグメントの優位性が得られます。

ハイバンド/ミリ波 (>24 GHz) のセグメントは、予測期間中に 24.9% の CAGR で繁栄する予定です。

用途別

C4ISRセグメントは、リアルタイムの指揮、制御、および状況認識における中心的な役割により市場を支配しています

アプリケーションに基づいて、市場は指揮、制御、通信、コンピュータ、情報、監視および偵察(C4ISR)、自律システムおよびロボットシステム、スマート軍事基地およびインフラストラクチャ、遠隔武器およびセンサー制御、訓練およびシミュレーションシステム、およびミッションクリティカルな通信に分類されます。

のC4ISR (指揮、制御、通信、コンピュータ、諜報、監視、偵察)このセグメントは、現代の軍事通信と意思決定の主要な運用層を形成しているため、防衛市場において世界の 5G をリードしています。 5G の超低遅延と高速接続により、ドローン、衛星、センサー、レーダー システムからの大規模なデータ ストリームをシームレスに統合できます。世界中の国防軍は、ネットワーク中心の戦争を強化するために、5G 対応の C4ISR システムに焦点を当てています。 5G と AI 分析、クラウド コンピューティング、エッジ ネットワークの組み合わせにより、従来の防衛運用が動的なデータ駆動型システムに変化し、その結果、セグメント的な成長が見られます。

たとえば、2024 年 5 月、米国国防総省は AT&T およびノースロップ グラマンと提携し、カリフォルニア州フォート アーウィンでの安全な 5G パイロットを通じて C4ISR の最新化を改善しました。このパイロットでは、無人システム、センサー、指令センターからのリアルタイム データを統合して、意思決定を迅速化し、状況認識を強化します。

自律型およびロボットシステムのセグメントは、予測期間中に 25.2% の CAGR で成長する予定です

エンドユーザー別

兵士の近代化と国境を越えたセキュリティプログラムの増加により、軍事エンドユーザーが市場を独占

エンドユーザーの観点から見ると、市場は軍隊、国土安全保障機関、防衛請負業者と OEMS、政府と研究機関に分類されます。

軍事セグメントは、防衛市場における 5G の最大のエンドユーザーです。世界的な防衛近代化の取り組みの強化、防衛支出の増加、現代戦争における生存性の向上の必要性がこの成長を推進しています。米国、ヨーロッパ、中国、インド、ロシアの軍隊は、モジュール式防弾チョッキ、弾道ヘルメット、車両装甲キット、耐爆材料などの高度な装甲システムの統合に重点を置いています。ロシアとウクライナの紛争やインド太平洋の領土紛争などの地政学的な緊張の高まりにより、この分野での調達活動や研究開発投資が増加しています。

たとえば、2024 年 1 月、米国国防総省は 3M の子会社である Ceradyne, Inc. に 1 億 6,800 万米ドルの契約を締結しました。この契約は、兵士保護システムプログラムに基づいて米陸軍職員に先進的な弾道ヘルメットと装甲プレートを供給することを目的としています。目標は、戦闘での生存性と任務への即応性を向上させることです。

国土安全保障機関のセグメントは、予測期間全体で 24.5% の CAGR で成長すると予想されています。

防衛市場における 5G の地域別見通し

米国の強力な防衛近代化と早期の5G統合イニシアチブにより、北米が防衛市場で5Gを独占

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、世界のその他の地域(中東とアフリカ、ラテンアメリカ)に分類されます。

北米

2023 年には北米が圧倒的なシェアを占め、その価値は 4 億 310 万米ドルとなりました。 2024年には最大の市場シェアを獲得し、主に米国が牽引して4億9,220万米ドルを生み出し、2024年の地域シェアの92.61%以上に貢献した。米国国防総省 (DoD) は、スマート軍事基地、C4ISR システム、自律プラットフォームにわたる 5G の統合の最前線に立っており、5G-to-NextG イニシアチブの下で大規模なテストベッドに投資しています。

アジア太平洋地域

アジア太平洋、ヨーロッパ、中東などの他の地域では、今後数年間で防衛市場における5Gが大幅に成長すると予想されています。予測期間中、アジア太平洋地域の成長率は 24.8% と予測されており、これは全地域の中で最も高い成長率となります。アジア太平洋地域では、中国、インド、韓国、日本を含む国々が軍事インフラやプラットフォームへの投資を増やしています。これらの要因に基づいて、中国を含む国々は評価額が 1 億 800 万ドルに達すると予想され、インドは 2025 年までに 7,360 万ドルに達すると予想されます。

ヨーロッパ

ヨーロッパの市場は米ドルと推定されています343.2m2025 年には 100 億人に達し、市場で 2 番目に大きな地域になります。この地域では、英国とドイツの両国が2025年にそれぞれ8,440万米ドルと6,790万米ドルに達すると予想されている。欧州では、NATO主導の5G防衛近代化とフランス、英国、ドイツなどの強力な産業協力が成長を支えている。

世界のその他の地域

一方、世界のその他の地域(中東、アフリカ、ラテンアメリカ)は2024年に合計で約5.60%に貢献し、UAE、イスラエル、サウジアラビア、ブラジルなどの国々がスマートベースや国境通信の取り組みをリードしている。

競争環境

主要な業界プレーヤー:

戦略的パートナーシップ、技術革新、デュアルユースコラボレーションによって形成される防衛市場における5G

防衛市場における 5G は競争が激しいです。この企業には、伝統的な防衛企業、大手通信会社、新興テクノロジー企業が混在しており、いずれも軍事通信システムの近代化を目指しています。ロッキード・マーティン、ノースロップ・グラマン、レイセオン・テクノロジーズ、BAE システムズ、タレス・グループなどの大手防衛請負業者は、C4ISR、自律システム、戦術通信ネットワークをサポートするプラットフォームに 5G テクノロジーを組み込んでいます。一方、エリクソン、ノキア、サムスン、ファーウェイ、NEC などの通信企業やハイテク企業は、ネットワーク インフラストラクチャ、AI 管理、およびサイバーセキュリティ、商用 5G を防衛グレードの用途に接続します。

競争環境においては、官民のパートナーシップが増加していることも特徴です。政府は大規模な試験に資金を提供しており、業界パートナーは安全なネットワーク ソリューションを提供しています。たとえば、米国国防総省の 5G から NextG へのイニシアチブには、5G 対応のコマンド センターと自律物流を開発するパイロット サイトで作業する複数の企業が関与しています。

市場は従来のハードウェアの提供から、包括的なデジタル エコシステムの開発に移行しつつあります。企業の成長は、5G 統合、AI 主導の管理、ドメイン間の相互運用性を習得できるかどうかにかかっています。

防衛関連企業の主要な 5G のリスト:

- ロッキード・マーティン (私たち。)

- ノキア (フィンランド)

- AT&T (私たち。)

- L3ハリステクノロジーズ(米国)

- エリクソン (スウェーデン)

- ベライゾン (米国)

- レイセオン テクノロジーズ(米国)

- キーサイト・テクノロジーズ(米国)

- オセウスネットワークス(米国)

- BAEシステムズ(英国)

- コヒア・テクノロジーズ(米国)

- エアバス・ディフェンス・アンド・スペース (ヨーロッパ)

- サムスン電子 (韓国)

- 日本電気株式会社(日本)

- General Dynamics Mission Systems (米国)

- タレスグループ(フランス)

- Leonardo S.p.A. (イタリア)

主要な業界の発展:

- たとえば、2024 年 3 月には、 エリクソンとスウェーデン国軍は提携して、軍事レベルの暗号化とミッションクリティカルな通信を訓練ゾーンと作戦ゾーンにまたがるように設計されたプライベートのスタンドアロン 5G ネットワークを展開しました。

- たとえば、2024 年 10 月には、 米国国防総省は、商用およびプライベート 5G の両方を活用して任務のニーズに合わせた高速接続を提供することを目的として、軍事施設でプライベート 5G ネットワークを展開する戦略を正式に採用しました。

- たとえば、2025 年 3 月には、 ロッキード・マーチンは、ノキアの軍用グレードの5Gソリューションとベライゾンのネットワーク管理を自社の5G.MIL HBS(ハイブリッド基地局)に統合することに成功し、商用5Gリンクと戦術通信の間のシームレスなブリッジを可能にしたと発表した。

- たとえば、2025 年 2 月には、 ロッキード・マーティンは、インテルおよびラディシスと協力して、米国海兵隊のスティールナイト 2024 演習中にクロスドメイン作戦をサポートするためにスタンドアロン 5G ネットワークを導入しました。

- たとえば、2025 年 5 月には、 Nokia と Blackned (ラインメタルの子会社) は、ドイツ軍向けにカスタマイズされた次世代 5G 戦術通信システムを開発する合弁事業を発表しました。

レポートの範囲

世界の防衛市場における5G分析は、市場規模、企業プロファイリング、レポートに含まれるすべての市場セグメントによる予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。防衛市場における5G調査レポートには、市場シェアと主要プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 19.46% |

| ユニット | 価値 (100万米ドル) |

|

セグメンテーション

|

ソリューションの種類別

通信インフラ別

コアネットワークテクノロジー別

プラットフォーム別

周波数帯域別

用途別

エンドユーザー別

地域別

|

よくある質問

世界の防衛分野における5G市場規模は、2026年の16億5000万ドルから2034年までに68億6000万ドルへ成長し、年平均成長率(CAGR)19.46%を示すと予測されている。

2025年、市場価値は5億8000万米ドルであった。

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)19.46%で成長すると見込まれている。

ハードウェアセグメントがソリューションタイプ別に市場をリードしました。

自律システムとロボットシステムの統合の高まりにより、防衛分野での5gの導入が促進され、市場の成長を推進しています。

Lockheed Martin、L3Harris Technologies、Raytheon Technologies、BAE Systems、Samsung Electronics、Nokia、AT&T、Ericsson、Verizon、Cohere Technologies、Airbus Defense and Space、NEC Corporation、General Dynamics Mission Systems、Keysight Technologies、Oceus Networks、Thales Group、Leonardo S.p.A. が防衛用 5G 市場のトップ企業です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。