防衛分野のIoT市場規模、シェア、業界分析 提供物別(ハードウェア、ソフトウェア、およびサービス)、ハードウェア別(センサー、測位およびタイミング、エッジコンピューティング、通信モジュール、ゲートウェイおよびルーター、電源バッテリーなど)、展開モード別(オンプレミスおよびクラウドベース)、接続性別(戦術およびメッシュ、セルラー(4Gおよび5G)、Wi-FiおよびPAN、SATCOM、レガシー)長距離 RF、その他)、プラットフォーム別(降車兵士/戦闘員、地上車両、航空機、海軍艦艇、無人システム、衛星および地上プラットフォーム、その他)、アプリケーション別、エンドユーザー別、および 2026 ~ 2034 年の地域予測

主要市場インサイト

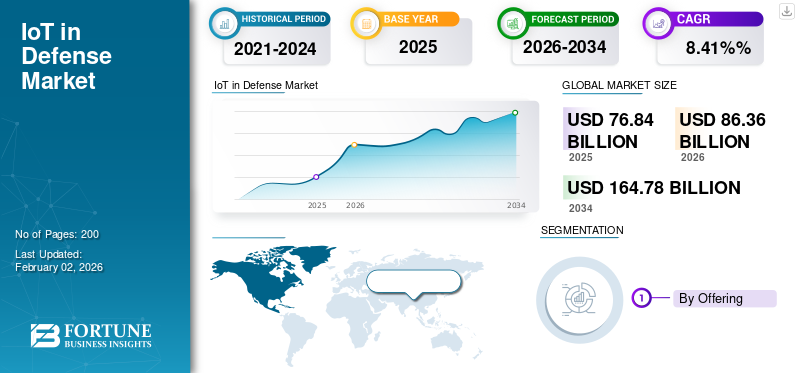

世界の防衛分野におけるIoT市場規模は、2025年に768億4,000万米ドルと評価され、2026年の863億6,000万米ドルから2034年までに1,647億8,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.41%を示すと予測されている。北米は2025年に37.09%の市場シェアを占め、防衛分野におけるIoT市場を支配した。

軍事におけるモノのインターネット (IoT)、または軍事モノのインターネット (IoMT) または戦場モノのインターネット (IoBT) は、リアルタイム データを共有するネットワーク接続されたデバイス、センサー、システムを介した従来の軍事作戦へのパラダイム シフトです。防衛における IoT は、無人航空機、地上など、相互接続された広範囲のデバイスをカバーします。 センサー、ウェアラブル兵士の生体認証、自動運転車、兵器システム、コマンドセンターなど。これらすべてのデバイスが統合されて統合システムを形成し、従来の軍事作戦スタイルを、迅速に反応して予測分析を行うことができるデータベースの賢明なシステムに変えます。

このテクノロジーは、戦場環境の物理的リソース、人材、機器をネットワーク化し、意思決定、状況認識、作戦効率を向上させます。

さらに、IoT テクノロジーは、リアルタイムで意思決定を行い、予測を行う統合されたスマートな軍事システムを可能にすることで、本質的に防衛作戦に革命をもたらしています。既存の導入は、戦場の認識、兵士の健康状態の監視、予知保全、兵站管理などの面でかなりの利点を示しています。世界中の大手防衛請負業者や軍事組織は IoT ソリューションを積極的に採用していますが、サイバーセキュリティ、相互運用性、標準化に関する問題は依然として市場の既存の懸念事項の一部となっています。

一流の防衛請負業者の中には、ロッキード・マーティン、ボーイング、BAE システムズ、レイセオン、ノースロップ・グラマンなどが、軍事システム内に IoT ソリューションを積極的に組み込んでいます。ボーイングはエンタープライズ センサー インテグレーション (ESI) を 50 以上の拠点に導入し、資産管理の改善とサプライ チェーンの最適化により、初年度自体で 1 億ドル以上を節約しました。 BAE Systems は、RFID ベースの IoT テクノロジーを適用して、200,000 を超える資産と 30,000 のコンポーネントを自動追跡することに成功しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の防衛分野におけるIoT市場インサイト

日本では、安全保障の強化と高度な装備システムの導入が進む中、防衛分野におけるIoT技術の重要性が増しています。リアルタイム監視、装備の状態管理、ネットワーク化された指揮統制など、効率性と精度を高める用途が拡大しています。こうした技術革新は、防衛機関および関連産業において運用最適化と高度な安全体制の構築に寄与し、今後の発展が期待されています。

市場動向

市場の推進力

業務効率の向上とコスト削減の要件が市場の成長を促進

IoT の可能性、さまざまな用途で重要な運用効率の向上とコスト削減を実現するノウハウを認識する軍事グループがますます増えています。 IoT を活用した診断を使用した米陸軍の予知保全プロジェクトでは、機器の準備率を維持しながら、保守支出を 40% 削減することが記録されています。 GPS-IoT センサーベースのリアルタイムのデータ資産監視により、損失が 30% 削減され、複雑な運用環境において主要な供給品のオンタイム供給が保証されます。

IoT ベースの物流管理により、資材の自動補給、在庫の最適化、フリート管理が実現され、人的ミスが最小限に抑えられ、軍事サプライ チェーンの運用が最適化されます。防衛組織が限られた予算内でリソースの利用と運用準備を最大限に高めることを目指す中、こうしたコストの削減と効率の向上は、持続的な成長の主要な推進力となります。

- たとえば、2025年3月、ボーイングは次世代航空優勢(NGAD)戦闘機F-47契約を獲得しました。これには、ドローンと高度なセンサーネットワークの自律的な僚機調整のための最先端のIoT統合が含まれています。

予知保全アプリケーションで IoT デバイスを使用すると、計画外のダウンタイムが減少し、資産のライフサイクルが延長されるという形で、大きな投資収益率が得られます。他の同様の軍事用途での使用でも同様のメリットが示されており、IoT センサー データの分析によりコンポーネントの故障が発生する前に予測され、メンテナンスの事前のスケジュール設定が可能になり、高価な機器の故障が回避されます。

市場の制約

望ましくないサイバーセキュリティの脆弱性とデータ保護の懸念が市場の成長を妨げる可能性がある

防衛プラットフォーム内で IoT デバイスが広く導入されると、脆弱性が劇的に増加し、導入を制限する可能性のある深刻なサイバーセキュリティ問題が生じます。軍用 IoT ネットワークは、サービス拒否攻撃、マルウェア感染、受動的盗聴、機密防衛データを脆弱にするゼロデイ エクスプロイトなどの高度なサイバー攻撃にさらされています。 IoT セキュリティ インシデントの 60% は、パッチが適用されていないファームウェアが原因であり、ほとんどの防衛グレードのデバイスは、緊急性を理由に導入されるため、強力なセキュリティ対策が講じられていません。

セキュリティ機関は、高度な認証方法、リアルタイムのデータ検証戦略、安全な通信チャネルなど、あらゆるテクノロジーの脆弱性に対応する多層セキュリティ システムをインストールする必要があります。広範なセキュリティプロトコルを展開する複雑さと費用は、防衛におけるIoTの広範な適用に大きな障害をもたらし、したがって防衛におけるIoT市場の成長を妨げる可能性があります。

市場機会

成長の機会を提供するために自律型システム統合と AI を活用した分析の利用を拡大

IoT と自律型プラットフォームが交差することにより、自律型車両、ドローン、兵器システムが統合 IoT ネットワークにますます統合され、パラダイムを変える防衛能力の比類のない可能性がもたらされます。エッジ AI 処理により、戦場でのリアルタイム インテリジェンスがセンサー、ドローン、車両上で直接発生することが可能になり、遅延の問題が解消され、自律的な意思決定能力が強化されます。の 戦場のモノのインターネット (IoBT) さまざまな運用環境において、将来の主な戦争兵器となるドローン群集機能を促進します。 IoT 接続を使用した AI ベースの生体認証ウェアラブルは、リアルタイムの言語解釈、拡張現実の視覚化、および兵士のパフォーマンスを向上させるための高度な健康監視を拡張します。

デジタル ツイン テクノロジーと IoT ネットワークの統合により、リアルタイムの追跡、予知保全、戦略的計画を目的とした軍事資産の仮想コピーが提供されます。軍事組織は、安全な IoT ネットワーク上で通信する自律的な護送隊プログラムと無人物資を構築し、運用効率を最大化しながら人員のリスクを最小限に抑えています。

- たとえば、2025 年 6 月、RTX とノースロップ グラマンは、米陸軍の次世代短距離迎撃機 IoT 対応ロケット モーター システムのテストに成功し、次世代センサーの統合を実証しました。

人工知能と IoT プラットフォームの融合により、軍事意思決定プロセスに革命をもたらす高度な分析機能が提供されます。機械学習アルゴリズムは、大量のセンサー データを処理して、機器の故障を予測し、リソース割り当てを合理化し、戦術的な作戦のための実用的なインテリジェンスを提供します。

防衛市場におけるIoTのトレンド

5G接続の顕著な採用とネットワーク中心の戦争の進化が市場の成長に応える

5G 接続と軍用 IoT システムの統合は、超低遅延通信と巨大デバイス接続を提供するネットワーク中心の戦争ソリューションへのパラダイム シフトを示します。 5G ネットワークは、ドローン、無人車両、武器プラットフォームなどの IoT に接続された自律型軍事プラットフォームを促進し、瞬時の状況認識を備えた高密度で堅牢な戦場ネットワークを形成します。 5G 機能を備えたエッジ AI の統合により、大量のセンサー データに基づいた瞬時の意思決定が可能になり、自律車両ナビゲーションおよび脅威対応システムが大幅に強化されます。軍事組織は、迅速な通信を可能にするラストマイル接続用のプライベート 5G インフラストラクチャを導入しています。 デジタル変革 セキュリティのニーズを確保しながら、あらゆる運用面で。

5G ベースの IoT アプリケーションは、陸、空、海、宇宙のプラットフォーム上でリアルタイムの監視、環境観測、マルチドメインの同時運用を実現します。この技術は、無人システムのユビキタス接続を促進し、過酷な環境にあるさまざまな軍事資産の効果的な遠隔制御機能を可能にします。 5G メッシュ ネットワークによりワイヤレス充電が可能になり、IoT デバイスのバッテリーへの依存がなくなり、重要なセンサーや通信システムの継続的な運用が促進されます。

- たとえば、2025 年 10 月に、Pacific Defense は米陸軍から、2025 年 11 月から通信、指揮統制、および電子戦機能のための IoT 統合を備えた C5ISR モジュラー オープン スイート オブ スタンダード (CMOSS) マウント フォーム ファクター システムを供給する複数年契約を締結しました。

ネットワーク中心の戦争モデルへの移行は5G対応を活用する モノのインターネット 複数の運用環境にまたがる統合されたコマンドおよび制御フレームワークを定義するシステム。 NATO はデジタル対応のマルチドメイン連合作戦に重点を置いており、さまざまな国の軍事プラットフォーム全体で効果的に動作する相互運用可能な IoT システムを必要としています。ソフトウェア デファインド ネットワーキング ソリューションは、運用ニーズや脅威環境に応じて IoT ネットワークを動的に再構成します。

市場の課題

主要な実装の複雑さと統合の障壁は、市場の成長に重大な悪影響を与える可能性があります

軍事機関は、IoT テクノロジーを現在の防衛インフラストラクチャや運用プロセスに組み込む際に、実装の高度な複雑さに直面しています。メーカーや防衛請負業者にとって、現在のレガシー システムへの統合は困難であり、重要な業務を損なうことなくスムーズな通信を促進するための複雑なブリッジング ソリューションが求められています。軍事機関内に専門知識が不足しているため、スタッフはハードウェアの統合、ソフトウェアの開発、データ分析の実施、システムの保守に関する専門トレーニングを必要とするため、IoT の効果的な導入が妨げられています。

軍階層における文化的抵抗は、特に上級管理者が IoT の機能と利点に精通していない場合、新しいテクノロジーの採用を妨げる傾向があります。防衛機関における複雑な調達プロセスと長い承認サイクルにより、IoT の実装期間が延長され、テクノロジーの導入コストが上昇します。スケーラビリティに関する懸念は、IoT パイロット プログラムを、さまざまな運用ニーズや地理的広がりを持つ広範な軍事組織にわたって拡張する必要がある場合に発生します。

安全な軍用レベルの IoT システムの高価な導入は、一般に、特にエンドツーエンドのサイバーセキュリティ ソリューションと冗長性のニーズが導入戦略に追加される場合、予算の予測を超えます。 IoT テクノロジーの高度な知識習得曲線により、組織が新しい機能を効率的に活用できるようになるまでに、スタッフのトレーニングと開発の取り組みに多大な投資が必要になります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

提供によって

ハードウェアセグメントの優位性を高めるために、バトルスペース統合用の機器に対する継続的な要件

市場は、ハードウェア、ソフトウェア、サービスの提供によって分割されます。

ハードウェア部門は 2024 年に最大の市場シェアを占め、その市場価値は 336 億 8,000 万ドルに達しました。主要な軍事国家による、無線機 (MANET/SDR)、堅牢なエッジ サーバー、センサー/HUMS キット、および SATCOM 端末/サービスの戦闘空間調達に必要な機器と接続の統合が、ほとんどのプログラムを支えています。ソフトウェアが拡張しても、フリートでは端末、ルーター、暗号化アプライアンス、保証型 PNT デバイスを継続的に要約する必要があります。紛争(ロシア/ウクライナ戦争とNATOの広範な再軍備)によって促進された近代化サイクルにより、戦術ネットワーク暗号化キットと多軌道SATCOMキットの調達が加速し、多くの場合、複数年のIDIQで行われました。

ソフトウェアセグメントは、予測期間中に最も急速に成長するサブセグメントであり、CAGR は 11.8% と最も高いと推定されています。このセグメントの成長は、ポイント ソリューションから、センサー、無線、SATCOM、プラットフォームを含むデータ駆動型アーキテクチャへの移行によって推進されています。 DoD の JADC2 や JWCC などのイニシアチブ プロジェクトは、イベント処理、フュージョン ミドルウェア、ミッション アプリのライセンスを可能にするテレメトリ、ストリーミング分析、デジタル ツインのためのスケーラブルなランディング スペースを構築します。さらに、政府はオープン インターフェイス (DDS、CoT、STANAG 形式) に集中しており、そのため統合支出はカスタム ハードウェア ゲートウェイではなく、再利用可能なソフトウェア層に移行しています。ウクライナに続き、ISR の速度と堅牢な C2 の要件が、新しいハードウェア サイクルよりも早く展開できるエッジ ソフトウェアでの AI/ML、CBM+ 分析、ゼロトラスト エージェントの迅速な対応に向けて機能し、セグメントの成長を促進しています。

- たとえば、2024 年 4 月に米国国防総省は、データ集約型の IoT および C2 ワークロード向けのクラウド/エッジ プラットフォームをサポートする JWCC タスク注文で約 10 億米ドルを報告しました。

ハードウェア別

最新の戦場機能を実現する新しいコンピューターの新しいエッジ テクノロジーが、エッジ コンピューティングのセグメント的な成長を促進

市場は、ハードウェアごとに、センサー、測位とタイミング、エッジ コンピューティング、通信モジュール、ゲートウェイとルーター、電源バッテリーなどに分類されます。

エッジ コンピューティングは、予測期間中に最も急速に成長し、CAGR は 10.9% と最も高いと推定されています。リンクが詰まったり劣化したりした場合、指揮官は現場での判断を必要とするため、エッジ コンピューティングは拡大しています。これにより、センサー側の頑丈な SBC/VPX ブレードに対する AI/ML 推論が駆動されます。プライベート 5G と LEO SATCOM が同時に出現しても、ローカル処理要件が排除されるわけではありません。代わりに、帯域幅が増加することで、タイム クリティカルな機能がエッジに留まりながら、ユニットがモデルやテレメトリの更新をプッシュできるようになります。セキュリティ パターンと信頼できる実行により、機密分析の前方展開が強化されます。 CBM+ とデジタル ツインの拡張により、プラットフォームでのテレメトリの逼迫を回避するためのセンサー、エッジ、クラウドのループが促進されます。

- たとえば、2025 年 3 月に、ロッキード マーティン、ノキア、ベライゾンは 5G.MIL ハイブリッド ベース ステーションに 5G を組み込み、戦術的な 5G + エッジ コンピューティング スタイルを実証しました。

通信モジュール部門は、2024 年に 27.76% のシェアを獲得し、圧倒的な市場シェアを保持しました。IoT センサーとエッジ ノードは強力な競合環境での接続に依存しているため、戦術 SDR/MANET 無線機と SATCOM ユーザー機器通信モジュールが引き続き最大のハードウェア製品ラインです。 2025 年 1 月、米陸軍は L3Harris から HMS マンパック/リーダー無線機を 3 億米ドルで購入しました。見通しの外では、イリジウム EMSS などのロングテール イニシアチブが狭帯域衛星 IoT をサポートしており、GSA による Viasat の 5 億 6,800 万米ドル相当の IDIQ 契約などの契約により、SATCOM 端末と地上システムの設置に複数年間資金を提供しています。さらに、PNT プログラムは、プラットフォーム規模での統合通信/PNT キットを推進します。

導入モード別

データおよびサービスプロバイダー向けのクラウドベースのプラットフォームの統合の拡大がセグメントの成長を促進

市場は展開モードによってオンプレミスとクラウドベースに分類されます。

クラウドベースのセグメントは、予測期間中に最も高い CAGR 11.4% を達成し、最も急速に成長しているサブセグメントであると推定されています。クラウドベースの導入は、コンポーネントの接続全体でミッション データと分析のための認定環境を提供するエンタープライズ ランディング ゾーンと複合化しています。クラウドがデータおよび AI サービスのデフォルトの展開モードとなっているデジタル バックボーンでは、連携の相互運用性のプレッシャーがあり、スキーマ、アイデンティティ、モニタリングのための共通のクラウド構造を推進しています。これらの両方の力により、すべての地域でクラウド セグメントのシェアが前年比で一貫して増加しています。

- たとえば、2025 年 7 月に米国国防総省 (DoD) は、企業全体の導入を推進し、ゼロ トラストのクラウド対応制御を強化するために DTM 25-003 をリリースします。

オンプレミス部門は 2024 年に評価額 419 億米ドルで最大の市場シェアを獲得しました。多くのミッション スレッドは、特に兵器システムの隣接関係や ICS/OT に対して、厳しい遅延制約、確定的な応答、およびエアギャップ操作を要求するため、このセグメントは引き続き大きくなります。ハードウェアに基づいた認定サイクルとプラットフォーム統合テストは、引き続きオンプレミスの設置面積向けに最適化されており、多くの海軍/航空アプリケーションでは安全性と原則のためにオフライン モードが必要です。

接続性別

すべての防衛プラットフォームにわたる 5G 戦略導入計画の拡大により、セルラー (4G および 5G) のセグメント別の成長が促進される

市場は接続セグメントごとに、戦術およびメッシュ、セルラー (4G および 5G)、Wi-Fi および PAN、SATCOM、レガシーおよび長距離 RF などに分類されます。

携帯電話 (4G および 5G) サブセグメントは、予測期間中に最も急速に成長し、最高 CAGR は 12.2% であると推定されています。この成長の原因は、アプリケーションがパイロット展開からプラットフォーム展開に急速に移行していることにあります。その後、OEM は戦術グレードのセルラーを検証し、たとえば 2025 年 9 月にノキアとコングスバーグは、同盟軍向けの展開可能なソリューションを目的とした欧州防衛 5G パートナーシップを確立しました。プライベート 4G/5G は、トラフィック クラスを分離するネットワーク スライシングを使用して、半固定または護送隊構成で高いスペクトル効率を提供することで、MANET を拡張できます。 5G は、ゼロトラスト ポリシーの適用と連携 ID 制御と連携して、センサー/エッジ コンピューティングを SATCOM ゲートウェイに接続するミッドバンド バックホールとして機能します。

2024 年には SATCOM セグメントが 34.05% で主要なセグメントとなりました。このセグメントは、遠征用 C2、ISR バックホール、物流テレメトリーについては見通し外の交渉の余地がないという事実により、最大のシェアを占めています。 Eutelsat/OneWeb が 2024 年 12 月にさらに 100 機の衛星を製造するようエアバスに発注するなど、LEO 衛星群の拡大に伴い生産能力が増加しており、EU の主権プログラム (IRIS² など) が多軌道への願望を支えています。これらの端末プログラムには高い単価と統合効果があり、セルラー Wi-Fi 衛星通信や無線周波数としても SATCOM のトップシェアを維持しています。

プラットフォーム別

さまざまな軍事作戦での UAV の採用増加がセグメントの成長を促進

市場は、プラットフォームセグメントごとに、下馬兵士/戦闘機、地上車両、航空機、海軍艦艇、無人システム、衛星および地上プラットフォームなどに分類されます。

無人システムは、予測期間中に最も急速に成長するセグメントであり、年間平均成長率は 12.7% と最も高いと予測されています。無人システムは、持続可能なコストで ISR と攻撃を提供する大量の空中プラットフォームへの使用が加速しています。プログラムは、ナビゲーション、認識、チーミングを行うオンボード コンピューティングによる自律性を強調し、システムがさまざまなミッションの機能にわたって持続できるようにします。継続的な反 UAS コンテストにより、アビオニクス、センサー、データリンクの高速アップグレードが促進され、車両ごとの IoT コンテンツが増加します。訓練パイプライン、予備品、および現場修理キットが追いつき、パイロットの群れが永続的な飛行隊に変わり、セグメントの成長を推進しています。

- たとえば、2024 年 6 月、エビデン (アトス) は、2026 年までに SCORPION 戦闘情報システムをフランス軍の軽航空機 (空/陸デジタル スパイン) に組み込むという SICS ALAT と契約しました。

地上車両セグメントは、2024 年時点で 29.72% のシェアを獲得し、市場で最も高い市場シェアを保持しました。陸軍が最も深い艦隊を所有し、HUMS/CBM+ キット、頑丈なゲートウェイ、および安全な無線をベースラインとして標準化しているため、地上車両は引き続き最大のプラットフォームです。 Assured PNT は車両や船舶に大量に提供されており、プラットフォームごとにさらに多くの IoT コンテンツが追加されています。輸出プログラムと現地生産により大量保有車両がさらに拡大し、2025 年まで地上車両が主要なプラットフォームになります。

用途別

防衛国のデータバックボーンが大幅に成長するにつれ、C4ISR と状況認識が優位に立つ

市場は用途別に、C4ISRと状況認識、自律性とチーム化、兵站と供給、兵士の健康とパフォーマンス、 電子戦争、国境/沿岸監視、CBRNEおよび環境監視など。

C4ISR と状況認識は、2024 年に 31.90% で最大の市場シェアを保持しました。データバックボーンがすべての重要な防衛国で正式なプログラムになっているため、C4ISR が依然として最大の部分を占めています。すべての防衛プラットフォーム上のセンサー フュージョン、COP、およびミッション アプリケーションのための継続的な開発イノベーション。これらのコンポーネントは EW、PNT、および自律ノードからフィードを収集し、IoT が C4ISR サービスおよびツール チェーンを介して流れるようにします。クラウド エッジ オーケストレーションが標準になるにつれて、C4ISR のシェアは縮小するのではなく拡大し、依然として最大のアプリケーションです。

自律性とチーミングのサブセグメントは、予測期間中に最も急速に成長しているセグメントであり、CAGR は 12.9% と最も高いと推定されています。自律性とチーミングは、現在、多数の防衛顧客が大規模に実行しているため、最も急速に成長しています。多くの政府は、数千の消耗性システムを運用し、パイロット群を永続的な機能に変換し、各部隊での自律性ソフトウェア、センサー、通信の使用を推進することを計画しています。この移行では、ISR の速度と低コストのストライキに重点が置かれており、有人資産がスタンドオフを維持しながら、チーム化により消耗性の高いシステムがリスクを負うことが可能になります。ロシアとウクライナの戦争は、大量無人機、素早い標的設定、周波数帯の争いによるTTPの進化、そして自治予算に影響を与えている。 C4ISR はミッション追加型であり、現在はトップダウンの取り組みによってサポートされているため、C4ISR を共食いすることなく、あらゆる分野で自治支出が増加します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

リアルタイムの飛行データ分析の必要性により、空軍部門が最も急速に成長

市場はエンドユーザーごとに陸軍、空軍、海軍に分けられます。

空軍は予測期間中に最も急速に成長し、CAGR は 11.7% であると推定されています。この成長は、高度な予知保全とリアルタイムの飛行データ分析に対する緊急の要件によるものと考えられます。高度な戦闘機や輸送機は、エンジンの健全性の指標から構造応力の測定値に至るまで、膨大な量のセンサー データを生成します。これをエッジで分析すると、整備担当者はコンポーネントの故障を予測し、費用のかかる運航停止の前に介入のスケジュールを立てることができます。

- たとえば、2025 年 3 月、インド空軍は空軍基地の安全性向上を目的とした BLE ツール追跡システムに関する IG ディフェンスとの合意を最終的に締結しました。この BLE ベースのツール追跡ソリューションは、AI を活用した在庫監視を組み込むことで既存のプロセスを変革します。 産業用モノのインターネット (IIoT) テクノロジーこれにより、運用のダウンタイムが最小限に抑えられ、ツールの正確な責任が保証されると同時に、コスト効率も高くなります。

2024 年には陸上部隊セグメントが 43.35% の市場シェアを獲得し、市場シェアを独占しました。この成長は、地上ベースの装甲車両や装輪車両、および膨大な規模の車両が大規模に使用されたことによるものです。戦車、歩兵戦闘車、移動砲、物流トラックには、戦場での生存性を高める手段として、エンジン診断、燃料消費、タイヤ空気圧通知、ジオフェンスをサポートするために、IoT センサーが遡及的に取り付けられています。

防衛市場におけるIoTの地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されます。

北米

北米は、2024 年に世界の防衛分野の IoT 市場シェアで 37.26% のシェアを獲得し、独占しました。この地域は2024年に232億4,000万米ドルと評価され、2032年には546億8,000万米ドルに達すると予測されています。さらに、この地域は予測期間中に9.8%の年平均成長率で成長すると予想されています。

この地域のリーダーシップは、成熟した防衛エコシステム、多額の研究開発投資、国防総省と主要な防衛請負業者との積極的な協力に由来しています。この地域の優位性は、広範な技術インフラ、確立された防衛産業基盤、先進的な軍事技術に対する政府の包括的な支援によってさらに強化されています。カナダはまた、特に北極監視プログラム、安全な物流アプリケーション、北米の防衛施設全体での継続的なIoT導入を促進する同盟国との協力的な防衛イニシアチブを通じて、地域の成長に大きく貢献しています。

米国は世界の軍事 IoT のイノベーションと展開の中心地であり、地域市場の 87.53% を占め、コネクテッド戦場テクノロジーの世界的な導入をリードしています。米国の防衛組織は、すべてのサービス部門にわたる包括的な近代化への取り組みと、高度な技術統合プログラムへの継続的な資金提供によって、世界的に最も高い IoT 導入率を示しています。

ヨーロッパ

ヨーロッパ地域は、予測期間中に最も急速に成長している地域であり、CAGR は 12.2% と最も高いと推定されています。ヨーロッパは、防衛用途における IoT の地域市場としては 2 番目に大きい市場であり、包括的な近代化プログラムとセキュリティ上の懸念の高まりにより、世界市場シェアの約 23.91% を占めています。航空宇宙および防衛市場における欧州の IoT は、堅調な拡大の可能性を示しており、防衛予算が歴史的なレベルに達するにつれて、地域の価値は大幅な年間複利成長率を経験すると予想されます。

欧州の防衛 IoT 環境は、包括的な堅牢な規制枠組みによって特徴付けられます。 サイバーセキュリティ この地域を世界の競合他社と差別化するための相互運用性標準への多額の投資。欧州各国政府は、包括的な資金調達メカニズム、戦略的パートナーシップ、セキュリティ要件を維持しながらテクノロジーの導入を加速するように設計された規制枠組みを通じて、IoT防衛に前例のない取り組みを示しています。欧州委員会は、強力で革新的な防衛産業を創出するために、2024年の欧州防衛基金に基づいて約9億1,000万ドルを投資し、協力的な防衛研究開発にEU全体の資金をもたらしました。

アジア太平洋地域

アジア太平洋市場は、予測期間中に 2 番目に急成長している地域となり、CAGR 10.9% で成長すると予測されています。この地域の防衛 IoT の状況は、多様な国家的アプローチ、包括的なサイバーセキュリティへの取り組み、独自の技術主権要件を通じてこの地域を差別化する自律システムへの多額の投資によって特徴付けられます。韓国は、SEALSQとの専門研究開発センターの設立を通じてポスト量子IoT開発でリーダーシップを発揮し、同国を耐量子半導体およびIoT技術の世界的ハブとして位置づけた。

この地域のIoT導入は、確立されたエレクトロニクス製造能力、高度な5Gインフラ展開、民生と軍事の両方の技術展開モードをサポートする包括的な学術研究プログラムの恩恵を受けています。オーストラリアのAUKUSパートナーシップは、原子力潜水艦と海底システム、量子技術、 人工知能、電子戦争。こうした地域的な力関係は、多様な政治経済システムにわたる相互運用性、サイバーセキュリティ、技術主権の要件に関連する固有の課題に対処しながら、IoT の継続的な成長に有利な条件を生み出します。

中東とアフリカ

中東およびアフリカ市場の成長は、進行中の紛争、領土紛争、軍事プラットフォーム全体での持続的なIoT導入を促進する包括的な防衛協力枠組みによって加速されています。この地域は、多額の石油収入、確立された防衛産業パートナーシップ、IoT統合に有利な条件を生み出す技術主権イニシアチブに対する政府の強力な支援の恩恵を受けています。

中東およびアフリカの防衛IoT導入は、多様な国家的アプローチ、多額のサイバーセキュリティ投資、独自の運用要件を通じて地域を差別化する世界的なテクノロジープロバイダーとの戦略的パートナーシップによって特徴付けられます。イスラエルは、自律的な脅威の検出と対応に Gospel や Lavender などのプログラムを活用した初の AI 支援軍事作戦を含め、AI 主導の軍事システムにおいて世界をリードする能力を実証しています。

ラテンアメリカ

ラテンアメリカの軍事組織は、通信システム、国境警備、多様な作戦環境にわたる自律プラットフォーム開発を重視した近代化プログラムを通じてIoTを包括的に統合しています。ブラジルの軍事近代化には、Motorola Solutions の連邦ネットワークを通じた包括的な通信統合が含まれており、IoT 対応プラットフォームを使用した陸軍、連邦高速道路パトロール、憲兵の間のシームレスなコラボレーションが可能になります。

地域軍事サービスは、作戦効率を高めるために国家能力と国際パートナーシップの両方を活用した協力プログラムを通じて革新的な IoT アプリケーションを主導しています。ラテンアメリカの防衛協力は、標準化された通信システム、共有インテリジェンスプラットフォーム、調整された対応能力を通じて相互運用性の課題に対処しています。地域の軍事プログラムでは、民生用 IoT アプリケーションが軍事配備へのコスト効率の高い経路を提供すると同時に、防衛固有の運用環境に対する厳しい国家安全保障とパフォーマンス要件を維持するデュアルユース技術開発に重点を置いています。

競争環境

主要な市場プレーヤー

大手主要企業による先端技術製品の研究開発の拡大により、競争力学が再形成されている

ロッキード・マーティン、ボーイング、レイセオン・テクノロジーズ、ノースロップ・グラマン、ゼネラル・ダイナミクスは、共同して防衛分野における世界のIoTの最大シェアを掌握しており、それぞれがコネクテッドセンサー、自律プラットフォーム、C4ISR統合に多額の投資を行っている。ロッキード・マーティンのIoT対応F-35およびC-130Jデジタル通信ネットワークは、同社を航空ソリューションの市場リーダーとしての地位を確立し、ボーイングのエンタープライズ・センサー・インテグレーション(ESI)プログラムは、資産追跡を通じて初年度1億ドル以上の節約を実現しました。レイセオンの AMRAAM テレメトリ システムとノースロップ グラマンのセンサー統合型 B-21 設計は、リアルタイムのデータ融合に焦点を当てており、ミサイルおよび監視システムで大きな市場シェアを獲得しています。これらの確立された OEM は、グローバル サービス ネットワーク、数十年にわたる防衛関係、独自の IoT プラットフォームを活用して、市場のリーダーシップを維持しています。

さらに、OEM は製品を差別化するために、次世代センサー、エッジ コンピューティング、AI を活用した IoT 分析への研究開発支出を重視しています。エアバス、レオナルド、タレスの衛星ベンチャー(97 億 8,000 万米ドル)やボーイングと BAE システムズの物流提携などのコラボレーションにより、プラットフォームや地域を超えた統合 IoT エコシステムが構築されます。企業は、プロトタイピングを加速するために APFIT および DIU プログラムを活用し、国防総省と直接提携して知的財産を共同開発および共同所有し、調達障壁を削減します。

AIの融合が進み、 エッジコンピューティング、6G 対応の IoT ネットワークは、次世代の防衛機能を推進します。強力なソフトウェア中心の製品と迅速な対応能力を備えたチャレンジャー企業は、サブスクリプションベースの分析と自律的な運用を通じて、既存企業のサービス収益を破壊する態勢を整えています。従来の OEM は、デジタル サービスを拡大し、より深い政府パートナーシップを築き、オープン アーキテクチャ フレームワークを統合することで対応し、進化する防衛 IoT 需要の中で市場のリーダーシップを維持します。

防衛市場における主要なIoT企業のリスト:-

- アマゾン ウェブ サービス, Inc. (米国)

- 株式会社C3.ai (私たち。)

- シスコシステムズ社(米国)

- カーチス・ライト社(米国)

- エルビットシステムズ株式会社 (イスラエル)

- Eutelsat Group S.A.(フランス)

- General Dynamics Mission Systems, Inc.(米国)

- ハネウェル・インターナショナル社(米国)

- イリジウムコミュニケーションズ社(米国)

- L3ハリステクノロジーズ株式会社 (私たち。)

- Leonardo S.p.A. (イタリア)

- マイクロソフト社(米国)

- ノキア コーポレーション (米国)

- ノースロップ・グラマン社(米国)

- パランティア・テクノロジーズ社(米国)

- RTX株式会社 (レイセオン) (米国)

- セムテック社(米国)

- Telefonaktiebolaget LM Ericsson (出版) (スウェーデン)

- タレス S.A. (フランス)

- ヴィアサット社(米国)

主要な産業の発展

2025年10月: Pacific Defense は、通信、指揮統制、電子戦機能のための IoT 統合を備えた C5ISR モジュラー オープン スタンダード スイート (CMOSS) マウント フォーム ファクター システムを 2025 年 11 月から供給するという複数年契約を米陸軍から獲得しました。

2025年10月: General Dynamics Information Technology は、アフリカとヨーロッパでの米軍作戦のためにネットワーク インフラストラクチャをアップグレードし、AI、機械学習、サイバーセキュリティ ソリューションを導入するという任務を受注しました。

2025年10月: オシュコシュ ディフェンスは、自動運転のためのバイワイヤ機能と IoT 主導のアクティブセーフティ機能を備えたパレット積載システム A2 車両に対して、米陸軍契約司令部から発注されました。

2025年10月: ミサイル防衛庁は、IoT 対応の衛星ネットワークとセンサー システムを使用する、複数の賞を受賞したスケーラブルな国土革新的企業多層防御プログラムの契約を開始しました。

2025年8月: 陸軍省は、IoT 通信とセンサー ネットワークを組み込んだ高度な動的スペクトル共有デモンストレーションのための 5 つのプロジェクト提案を選択しました。

レポートの範囲

世界の防衛IoT市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場動向と市場ダイナミクスの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021-2034 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.41% |

| ユニット | 10億米ドル |

| セグメンテーション |

提供によって

ハードウェア別

導入モード別

プラットフォーム別

用途別

エンドユーザー別

|

| 地域別 |

北米 (オファリング別、ハードウェア別、展開モード別、接続性別、プラットフォーム別、アプリケーション別、エンドユーザー別、国別)

ヨーロッパ (オファリング別、ハードウェア別、展開モード別、接続性別、プラットフォーム別、アプリケーション別、エンドユーザー別、国別)

アジアパシフィック (オファリング別、ハードウェア別、展開モード別、接続性別、プラットフォーム別、アプリケーション別、エンドユーザー別、国別)

中東およびアフリカ (オファリング別、ハードウェア別、展開モード別、接続性別、プラットフォーム別、アプリケーション別、エンドユーザー別、国別)

ラテンアメリカ (オファリング別、ハードウェア別、展開モード別、接続性別、プラットフォーム別、アプリケーション別、エンドユーザー別、国別)

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に863億6000万米ドルに達し、2034年までに1647億8000万米ドルに達すると予測されている。

2025年、市場価値は768億4000万米ドルに達した。

予測期間において、市場は年平均成長率(CAGR)8.41%を示すと予想される。

無人システムサブセグメントは、予測期間中に最も高い CAGR を維持すると予想されます。

業務効率の向上とケータリングコスト削減の要件により、市場の成長が促進されます。

ロッキード・マーティン、ボーイング、レイセオン・テクノロジーズ、ノースロップ・グラマン、ゼネラル・ダイナミクスなどが市場のトッププレーヤーです。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。