除草剤市場規模、シェアおよび業界分析、タイプ別(合成[グリホサート、アトラジン、グルホシネート、2,4-ジクロロフェノキシ酢酸、アセトクロルなど]および生物)、作用機序別(選択的除草剤および非選択的除草剤)、形態別(液体および乾燥)、散布方法別(葉面法、種子法、土壌法など)、作物タイプ別(穀物と穀物、油糧種子と豆類、果物と野菜、その他)、および地域予測、2026 ~ 2034 年

(有効期限 15th Jul 2026)

主要市場インサイト

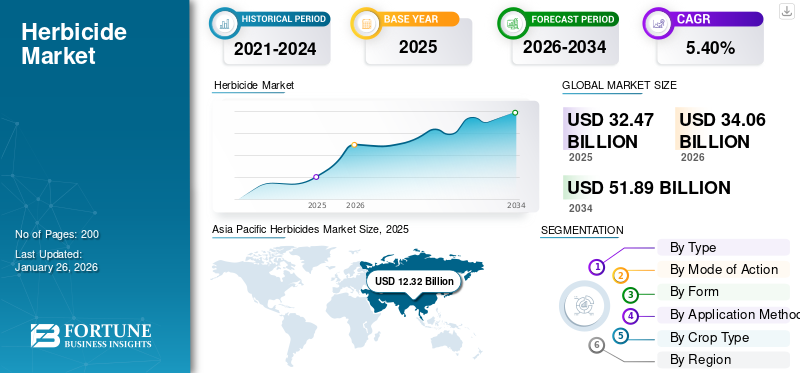

世界の除草剤市場規模は2025年に324億7,000万米ドルと評価され、2026年の340億6,000万米ドルから2034年までに518億9,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.40%を示すと予測されている。アジア太平洋地域は除草剤市場を支配し、2025年の市場シェアは37.94%を占めた。

除草剤は、望ましくない植生を防止または破壊するために設計された農薬です。除草剤は、望ましくない雑草が日光、栄養素、水を求めて作物と競合するのを防ぎます。

世界的な食料需要の増加、耕作可能な土地、農業生産性向上の必要性により、すべての主要な作物分野で化学および生物ベースの除草剤の使用が促進されています。食糧農業機関 (FAO) によると、除草剤の使用量は 2010 年以降増加しており、主に穀物と穀物によるもので、世界の全農薬使用量の 45% 近くを占めています。油糧種子作物。精密農業、低ドリフト散布技術、統合雑草管理システムへの業界の移行により、世界中の除草剤散布の効率と持続可能性が再定義されました。

主要企業には、Bayer AG、BASF SE、Syngenta AG、FMC Corporation、DowDuPont、UPL Ltd、Adama Agriculture Solutions、Nufarm Ltd、Valent Biosciences、Chemtura などが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の除草剤市場インサイト

農業効率化が求められる日本では、環境負荷を抑えつつ高い効果を発揮する除草剤への需要が継続しています。精密農業の普及とともに、作物保護技術の高度化が進み、安定した生産体制の構築に貢献しています。

市場ダイナミクス

市場の推進力

世界的な食料需要の高まりと耕作可能な土地の縮小が市場の成長を促進

FAOによれば、世界人口は増加しており、2050年までに97億人を超えると見込まれており、食料システムに圧力をかけ続けています。都市の成長、土壌劣化、気候変動により世界中で耕作地が徐々に減少しており、農家は各ヘクタールからより多くの生産物を搾り取らざるを得なくなっている。一人当たりの農地が減少する中、農家は各ヘクタールからの収量を最大化するために、除草剤などの高度な作物保護化学薬品にますます目を向けるようになっています。新しい除草剤配合により、効果的な雑草管理が可能になり、労働要件が軽減され、それによって食料生産能力に直接貢献し、除草剤市場の成長を促進します。

- 食糧農業機関 (FAO) によると、2001 年から 2023 年の間に、世界の一人当たり農地総面積は 20% 減少し、一人当たり 0.24 ヘクタールから 0.19 ヘクタールに減少しました。しかし、この同じ期間に、土地の生産性は 60% 以上増加し、1 ヘクタールあたり約 550 米ドルからほぼ 900 米ドルまで増加しました。

市場の制約

市場の成長を妨げる規制上の制限と環境への影響

厳しい規制上の制約と環境への影響への懸念が、除草剤市場の成長を阻害する主な理由です。水質汚染、土壌汚染、非対象生物へのダメージ、残留物など、人工除草剤による生態学的および健康上の危険は、主要な農業経済全体にわたって規制上の注目と国民の抵抗を増大させています。

- 例えば、特に欧州連合と北米において規制への関心が高まっているため、パラコートを含むさまざまな有効成分が部分的または全面的に禁止され、アトラジンが段階的に廃止されています。

市場機会

人工知能とスマートスプレーシステムの統合により新たな成長機会を開拓

の使用人工知能 (AI)インテリジェントな散布システムは、対象を絞った効果的で環境的に持続可能な雑草の防除を可能にすることで、除草剤市場に大きな可能性をもたらします。このような技術は、コストと化学物質の消費量を最適化するために北米やヨーロッパで採用されることが増えています。バイエル、シンジェンタ、コルテバ、BASF などの大手農薬企業は、増大する雑草耐性の問題と持続可能な農業需要を軽減するために、AI とスマート散布技術に投資しています。

- たとえば、2020年2月、バイエルはボッシュと協力して、カメラとセンサーを使用して雑草を検出し、リアルタイムで直接スプレーする「スマートスプレー」システムを開発しました。このスポット散布技術は、除草剤の使用量を散布散布よりも 10% ~ 55% 削減しながら、雑草防除効率を維持します。

除草剤市場動向

業界を形作るために持続可能で環境に優しい製剤への注目が高まる

持続可能で環境に優しい製剤への注目の高まりは、除草剤業界の最新かつ最も顕著なトレンドの 1 つです。この傾向は、環境規制の激化、残留物を含まない有機作物を求める消費者の圧力、除草剤耐性や生態系への影響と闘う必要性によって促進されています。企業はバイオベースの除草剤で革新し、化学負荷を軽減する新しい作用機序を備えた製品を開発し、環境フットプリントを最小限に抑えるために対象を絞った用途向けに精密農業を統合しています。

- たとえば、2025 年 8 月、UPL Sustainable Agri Solutions は、インドのトウモロコシ作物に特化した次世代の発芽後除草剤である新しい雑草管理ソリューション、Brucia を発売しました。同社は、使いやすく気候変動に強い除草剤 Brucia を提供することで、持続可能な農家中心のイノベーションへの取り組みを改めて表明しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

合成セグメントが費用対効果で優位なセグメントに浮上

種類に基づいて、市場は合成除草剤とバイオ除草剤に二分されます。

合成除草剤は、その広範囲の活性、信頼性、コスト効率により、2024 年には世界の除草剤市場シェアの 94.29% 以上を占め、その価値は約 293 億米ドルに達しました。主要な合成除草剤には、グリホサート、アトラジン、グルホシネート、2,4-ジクロロフェノキシ酢酸 (2,4-D)、アセトクロルなどが含まれます。合成除草剤は通常、その効力により必要な散布量が低くなり、コストと労力が節約されます。

バイオ除草剤部門は、有機農業における採用の増加と生物作物保護に対する政府の補助金に支えられ、2032年までCAGR 6.25%で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

作用機序別

選択的除草剤セグメントの成長を牽引する、対象を絞った雑草防除の有効性

作用機序に基づいて、市場は選択的除草剤と非選択的除草剤に分類されます。

選択的除草剤は、主に、対象を絞った雑草防除が不可欠である穀物、トウモロコシ、大豆畑での採用が多かったために、2024年には最大のシェア(つまり54.34%)を獲得しました。選択的除草剤は、目的の作物に害を与えることなく特定の種の雑草を標的にできるため、非常に人気があります。この特異性により作物の被害が軽減され、作物の収量が増加するため、作物の収量を損なうことなく確実に雑草防除を求める農家にとって必須の製品となっています。

非選択的除草剤セグメントは、CAGR 5.23% と緩やかなペースで成長すると予想されます。これらの除草剤は主に非作物および産業用植生管理に使用されますが、厳しい規制の対象となります。

フォーム別

液体セグメントの成長をリードする高い吸収率と適合性

形態に基づいて、市場はリキッドとドライに分類されます。

液体除草剤は、優れた使いやすさ、高い吸収率、葉面散布システムやドローンとの互換性により、2024年の総市場収益の約67.16%を占めました。これらの技術により、正確かつターゲットを絞ったスプレーが可能になり、廃棄物と環境への影響が削減されます。

顆粒、粉剤、粉末などの乾燥製剤が残りのシェアを占めており、オーストラリアやアフリカの一部を含む水不足や機械化された地域で好まれています。このセグメントは、世界の除草剤市場予測期間中に4.83%のCAGRで成長すると予想されています。

申請方法別

葉面散布事業は素早い吸収と効果で高成長

施用方法に基づいて、市場は葉面法、種子法、土壌法などに分類されます。

葉面法は、その精度、素早い動作、統合の容易さで支持され、2024 年には約 63.62% のシェアを獲得して市場をリードしました。さらに、ドローンや自動噴霧器などの最新の散布技術と簡単に統合できるため、効率的かつ制御された散布が可能となり、農家の間での人気が高まっています。

土壌工法セグメントは、予測期間中に 6.50% の CAGR で大幅に成長すると予想されます。発芽前除草剤は主に土壌散布法で使用されます。

作物の種類別

広い栽培面積と世界の主食の重要性が穀物・穀物部門市場のリーダーシップを促進

作物の種類に基づいて、市場は穀物と穀物に分類されます。油糧種子豆類、果物、野菜、その他。

小麦、米、トウモロコシなどの作物は収量最適化のために大量の除草剤を必要とするため、2024年には穀物が46.76%のシェアを占めて優勢となる。世界人口の大多数の主食として、作物の生産性を高く維持し、品質を保証することが不可欠であり、作物の収量に悪影響を与える競合雑草を管理するために、除草剤を含む作物保護製品の多用が必要となっています。

青果物部門は、予測期間中に 6.39% の CAGR で成長すると予想されます。

除草剤市場の地域別展望

地域的には、レポートは北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカにわたる世界市場分析をカバーしています。

アジア太平洋地域

Asia Pacific Herbicides Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は主要地域の1つであり、2024年には世界市場シェアの37.70%を握る。インド、中国、東南アジアでの除草剤使用量の増加と、FAOが後援する作物保護の近代化プログラムの支援によって拡大が維持されている。米国農務省(USDA)が提供したデータに基づくと、インドの除草剤輸入量は2023年にほぼ30%増加したが、これは穀物の作付面積の増加と発芽後の選択的除草剤の使用が寄与した。

北米

北米は技術面で除草剤市場が世界で最も発達しており、2024年には世界収益のほぼ26.98%を占める。この地域は、広大な規模での機械化農業、遺伝子組み換え(GM)除草剤耐性作物の多用、精密農業技術の広範な普及によって支配されている。

米国の除草剤市場は、主にトウモロコシ、大豆、綿花の大規模栽培によって牽引されている、米国の農薬産業の最大の部門です。除草剤は、2024 年の米国における総農薬使用量の 69.62% を占め、その需要はグリホサート、2,4-D、および新興のバイオ除草剤製剤が大半を占めています。除草剤耐性作物の採用は成長を支えていますが、規制の監視と耐性管理に関する懸念により、研究開発は統合的な雑草管理と持続可能な化学代替品に向けられています。

ヨーロッパ

ヨーロッパの除草剤市場は成熟していますが、高度に規制された除草剤市場であり、高い環境基準と先進的な農業システムがあり、持続可能な作物保護製品の継続的な採用が伴います。 2024年の除草剤の世界市場における欧州のシェアはおよそ18.95%だった。

南アメリカ

南米は、ブラジルとアルゼンチンでの大豆、トウモロコシ、サトウキビの生産拡大により、CAGR 6.38%で世界で最も急速に成長する除草剤市場になると予測されています。この地域の大規模な農業基盤と輸出指向の経済により、この地域は世界の農薬生産者にとって戦略的な市場となっています。ブラジルだけで南米の除草剤使用量の62.80%を占めており、その大半を大豆栽培が占めている。ブラジル農業省(MAPA)は、大規模商業農場からの強い需要を反映して、2023年の除草剤輸入量が前年比12%増加したことを記録した。

中東とアフリカ

中東およびアフリカ市場は、規模は小さいものの急速に成長している除草剤市場であり、農場の近代化が勢いを増しており、将来性が期待されています。総消費量は依然として他の地域に比べて少ないものの、農場の機械化の増加と政府支援による多様化の取り組みにより、除草剤の普及が促進されています。

競争環境

主要な業界プレーヤー

競争優位性を維持するための研究開発と新有効成分の開発

世界の除草剤市場は適度に統合されており、有効成分の製造と流通を支配する数社の大手多国籍企業と、除草剤の需要を牽引する地域および国内の製剤会社数社が存在しています。 Bayer CropScience AG、Syngenta AG、BASF SE、Corteva Agriscience などの企業は、大規模な特許ポートフォリオ、高度な配合技術、北米、ヨーロッパ、アジア太平洋地域にわたる強い存在感により、優位性を誇っています。これらの企業は、新しい分子の発見、デジタル農業ソリューション、耐性管理プログラムに多額の投資を行っています。

除草剤市場の主要企業

|

ランク |

会社名 |

|

1 |

BASF SE |

|

2 |

バイエルAG |

|

3 |

シンジェンタAG |

|

4 |

UPL株式会社 |

|

5 |

エフエムシー株式会社 |

プロファイルされた主要除草剤企業のリスト

- バイエル クロップサイエンス AG(ドイツ)

- BASF SE(ドイツ)

- シンジェンタAG(スイス)

- コルテバ アグリサイエンス (米国)

- UPL株式会社(インド)

- エフエムシー株式会社(私たち。)

- 住友化学株式会社(日本)

- ADAMA アグリカルチュラル ソリューションズ Ltd.(イスラエル)

- ニューファーム リミテッド(オーストラリア)

- 日産化学株式会社(日本)

主要な産業の発展

- 2025 年 8 月:シンジェンタと M.S. Technologies, L.L.C.は、画期的な除草剤耐性大豆形質スタックの開発を発表した。これは規制当局の承認を待って2029年頃に市販される予定である。この新しい形質ビルドは、ゴールデンハーベストやNKシードを含むシンジェンタの種子ブランドで販売されるほか、スタイン・シード・カンパニーやメルシュマンなどの他社とのライセンス契約を通じて販売される予定です。種子。

- 2025 年 6 月:シンジェンタ AG は、雑草防除技術の画期的な進歩として認められる、メトプロキシビサイクロンという名前の新しい除草剤分子を発表しました。これは、除草剤耐性活動委員会 (HRAC) およびアメリカ雑草科学協会 (WSSA) によって正式に認められた新しい化学サブクラスである、第 4 世代の ACCase 阻害剤として分類されています。

- 2025 年 3 月:オックスフォードに本拠を置く農業バイオテクノロジー企業 Moa Technology は最近、イタリアの天然製品会社 NAICONS との戦略的パートナーシップを通じて、革新的で安全かつ手頃な価格の生物除草剤を開発する取り組みを強化しました。このコラボレーションは、Moa 独自のハイスループット スクリーニング プラットフォームを利用して、NAICONS の天然化合物の広範なライブラリから 70,000 個の微生物抽出物を評価することを目的としています。

- 2024 年 3 月:Corteva Agriscience は、大豆、綿、トウモロコシ、ソルガム、ピーナツ、テンサイなどの主要作物の丈夫な広葉草やイネ科の雑草に対処するために設計された多用途の残留除草剤として、新製品 Enversa 除草剤を発売しました。

- 2023 年 12 月:Crystal Crop Protection Limited は、インド市場での使用を目的としてシンジェンタから GRAMOXONE の商標を取得しました。これは 2023 年 12 月に発表されました。GRAMOXONE は広く知られた広域除草剤ブランドです。この買収は、クリスタル クロップ プロテクションにとって、現在インドの作物保護分野で最も急成長している除草剤分野での事業展開を拡大するための戦略的ステップとなります。

レポートの範囲

世界の除草剤市場業界レポートは、市場を徹底的に分析し、世界の除草剤市場の傾向、市場のダイナミクス、著名な企業、研究開発への投資、最終用途などの重要な側面を強調しています。これに加えて、レポートはまた、世界の除草剤市場分析に関する洞察を提供し、重要な業界の発展に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.40% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

種類、作用機序、形態、施用方法、作物の種類、地域別 |

|

セグメンテーション |

タイプ別

|

|

作用機序 · 選択的除草剤 · 非選択性除草剤 |

|

|

フォーム別 ・ 液体 ・ ドライ |

|

|

申請方法別

|

|

|

作物の種類別 · シリアルと穀物 · 油糧種子と豆類 · 果物と野菜 · その他 |

|

|

地域別 · 北アメリカ (種類、作用機序、形態、施用方法、作物の種類、および国別) • 米国 (作物の種類別) • カナダ (作物の種類別) • メキシコ (作物の種類別) · ヨーロッパ (種類、作用機序、形態、施用方法、作物の種類、国別) • ドイツ (作物の種類別) • スペイン (作物の種類別) • イタリア (作物の種類別) • フランス (作物の種類別) • イギリス (作物の種類別) • ヨーロッパのその他の地域 (作物の種類別) · アジア太平洋地域 (種類、作用機序、形態、施用方法、作物の種類、国別) • 中国 (作物の種類別) • 日本 (作物の種類別) • インド (作物の種類別) • オーストラリア (作物の種類別) • 残りのアジア太平洋地域 (作物の種類別) · 南アメリカ (種類、作用機序、形態、施用方法、作物の種類、および国別) • ブラジル (作物の種類別) • アルゼンチン (作物の種類別) • 南アメリカのその他の地域 (作物の種類別) · 中東およびアフリカ (種類、作用機序、形態、施用方法、作物の種類、および国別) • 南アフリカ (作物の種類別) • エジプト (作物の種類別) • 中東およびアフリカのその他の地域 (作物の種類別) |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に324億7000万米ドルであり、2034年までに518億9000万米ドルに達すると予測されている。

CAGR 5.40% で、世界市場は予測期間中に安定した成長を示すでしょう。

タイプ別では、合成セグメントが市場をリードしています。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

世界的な食料需要の高まりと耕作可能な土地の縮小が市場の成長を推進しています。

BASF SE、Bayer AG、Syngenta AG、UPL Ltd.、および FMC Corporation が市場の主要企業です。

持続可能で環境に優しい配合への注目が高まっており、業界が形成されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。