陸上地上軍事SATCOM市場規模、シェアおよび業界分析、製品別(OTM土地、OTP土地)、インフラストラクチャタイプ別(固定戦略的、固定運用)、モビリティレベル別(固定、半、可搬性、モバイル、ポータブル)、アンテナタイプ別(パラボラ、安定化陸上移動体、ロープロファイル、その他)、モデム別(標準広帯域、狭帯域戦術)、周波数帯域別(UHF、X バンド、軍用 Ka バンド、Ku バンド)、プラットフォーム別 (固定地上ベース、車両搭載)、アプリケーション別 (指揮制御、戦場)、サービス モデル別 (機器のみの調達) & 地域予測、2026 ~ 2034 年

陸上地上軍事衛星通信(SATCOM)市場規模と将来展望

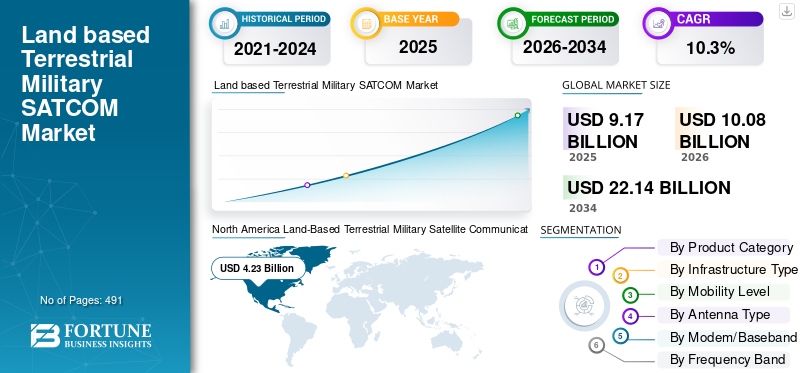

世界の陸上地上軍事衛星通信 (SATCOM) 市場規模は、2025 年に 91 億 7,000 万米ドルと評価されています。市場は、2026 年の 100 億 8 千万米ドルから 2034 年までに 221 億 4 千万米ドルに成長すると予測されており、予測期間中に 10.3% の CAGR を示します。北米は陸上地上軍事衛星通信(SATCOM)市場を支配し、2025年には市場シェア46.12%を獲得した。

陸上地上軍事 SATCOM とは、固定、可搬式、または移動式陸上端末を使用して地上部隊と司令部を接続する衛星通信リンクを指します。見通し外の大容量音声、データ、ビデオ接続を提供するため、指揮官や部隊は長距離や険しい地形でも、ローカル通信に頼ることなく通信できます。電気通信インフラストラクチャー。

Thales Group、L3Harris Technologies、Viasat Inc.、Indra、Hughes Network Systems などの業界の大手企業は、陸上地上軍事 SATCOM における革新の先駆者です。これらの企業は、分散した紛争環境において地上軍への高スループットで安全な接続を提供する、マルチバンドの固定、可搬、移動型端末の開発を進めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

陸上地上軍事衛星通信 (SATCOM) 市場動向

小型で展開可能な低シグネチャ戦術 SATCOM 端末への移行は重要な市場トレンドです

現代の陸上部隊は、大型の車両、長いセットアップ時間、固定された運用場所を必要とする大規模で静的な SATCOM ノードから移行しつつあります。その代わりに、小型車両で持ち運んだり、輸送したり、小規模な戦術チームによって迅速に展開したりできるコンパクトな端末に対する需要が高まっています。

この傾向は、大規模な指揮所や固定通信ノードが検出、妨害、標的化されやすい、紛争環境における生存性の必要性によって推進されています。 ISR チーム、特殊作戦部隊、前方監視員、および移動指揮所では、迅速にセットアップでき、頻繁に移動でき、限られた人員で運用できる SATCOM システムの必要性がますます高まっています。

- たとえば、2026 年 2 月、Gilat Satellite Networks Ltd. は、子会社である Gilat DataPath が複数の DKET 3421 可搬型端末に関して欧州国防省から 1,600 万米ドルの契約を獲得したと発表しました。これは同社とこの国防総省との最初の契約となり、欧州の防衛拠点を拡大することになりました。

その結果、端末の設計は、アンテナの軽量化、制御ユニットの耐久性の向上、自動取得機能、消費電力の削減、オペレータのワークフローの簡素化を目指して進んでいます。フラット パネルおよびロープロファイル アンテナのコンセプトも、視覚的な特徴を軽減し、モバイルまたは短距離の運用をサポートするため、関連性が高まっています。

この傾向により、展開可能な端末、ポータブル モデム キット、耐久性の高い電源ユニット、コンパクトなアンテナ、統合フィールド通信パッケージに対する需要が増加しています。また、サプライヤーにとっては、モビリティ、高速セットアップ、暗号化、ネットワーク復元力、および既存の軍用 SATCOM ネットワークとの相互運用性を組み合わせる機会が生まれます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するための確実な見通し外(BLOS)通信のニーズの高まり

陸上地上軍事衛星通信 (SATCOM) 市場の成長は、現代の地上作戦における確実な見通し外通信のニーズの高まりによって直接推進されています。陸上部隊の分散化、モバイル化、データ集約化が進むにつれ、司令部、前線作戦基地、戦術部隊、展開資産間の指揮統制を維持するためには、信頼性の高い衛星接続が不可欠となっています。ファイバー、無線中継、携帯電話インフラストラクチャーなどの従来の地上通信ネットワークは、遠隔地、競争環境、または急速に変化する運用環境では、制限に直面することがよくあります。

- 2024 年 3 月、米陸軍は、将来の地上作戦に向けて戦術ネットワークの回復力、帯域幅、生存性を向上させるために、LEO、MEO、および GEO の衛星通信能力を評価しました。このプログラムは、地上リンクが劣化したり、渋滞したり、使用不能になったりした場合に、指揮官に複数の転送パスを提供することで、見通し外の指揮と制御を直接サポートします。

現代の軍隊はリアルタイムのデータ共有と戦場でのデータ共有を優先しているため、状況認識、多くの場合遠隔地または競合する、多様な地上環境にわたる信頼性の高い通信に対する需要は高まり続けています。 SATCOM は、従来のネットワークが利用できない、劣化している、または中断されやすい場合でも、安全な長距離接続を可能にすることで、このギャップに対処します。軍事作戦がリアルタイムの情報共有、ISR フィード、任務調整、兵站追跡、統合部隊の相互運用性にますます依存するようになるにつれて、この要件はより重要になっています。

- たとえば、2023 年 11 月に米国宇宙開発庁は、地上無線を使用した低軌道衛星から地上受信機への Link 16 ネットワーク エントリの実証に成功しました。トランシェ 0 トランスポート層衛星の L バンド無線を使用して、通信事業者はパッシブおよびアクティブのネットワーク エントリ、精密な同期、およびファイブ アイズ パートナー国の地上サイトへの複数の戦術メッセージの送信を実現しました。

軍事SATCOMプログラムの拡大と投資が市場の成長を促進

地政学的な緊張の中で世界の防衛支出が急増し、SATCOMプログラムへの巨額の投資が可能になった。陸上地上軍用 SATCOM 市場は、専用システムへの政府投資の増加によって大きく推進されています。軍事衛星コミュニケーションプログラム。防衛機関は、展開されている陸上部隊全体での安全な接続、運用上の回復力、指揮の継続性を向上させるために、SATCOM アーキテクチャを最新化しています。

- たとえば、2025 年 3 月に米国国防総省は、軍用および商用衛星通信オプションをより柔軟なアーキテクチャに統合するエンタープライズ SATCOM アプローチを導入しました。これにより、1 つのリンクが利用できない場合や中断された場合に、複数の経路を介して通信をルーティングできる、相互運用可能な地上 SATCOM システムの需要がサポートされます。

世界中の軍が監視、照準、移動におけるリアルタイム データを取得するために高度な SATCOM にアップグレードしており、車両や基地における小型の対妨害地上システムの必要性が高まっています。商用衛星群と軍事ネットワークを統合するプログラムにより、帯域幅の要件が増大し、その結果、戦術部隊の陸上端末の配備が増加します。

市場の制約

妨害、なりすまし、サイバー妨害に対する SATCOM リンクの高い脆弱性が市場拡大を妨げる

地上の地上軍用 SATCOM 市場にとって大きな制約となっているのは、電子戦やサイバー妨害に対する衛星通信リンクの脆弱性の増大です。 SATCOM は長距離の見通し外接続を提供しますが、その信号は、競合する環境では妨害、なりすまし、傍受、または拒否戦術によって標的にされる可能性があります。これにより、指揮統制、ISR データ転送、兵站調整、任務遂行を SATCOM に依存する陸上部隊にとって運用上のリスクが生じます。

SATCOM リンクはますます危険にさらされています。電子戦争競合する環境における脅威。たとえば、2025 年 7 月、米国宇宙システム軍団は、配備された戦闘機向けの広帯域の対妨害衛星ベースの通信機能の展開を加速するための新しい保護戦術 SATCOM システム ファミリを発表しました。保護された波形、耐妨害モデム、復元力のある端末、安全な地上インフラストラクチャの必要性により、地上の軍用 SATCOM ユーザーにとってシステム コスト、統合の複雑さ、調達スケジュールが増加します。その結果、防衛機関は、アンチジャム波形、暗号化、保護された端末、サイバー強化されたゲートウェイ、および復元力のあるネットワーク アーキテクチャに投資する必要があります。

市場機会

国内の義務、航空機システムの電化、AI と自律性の導入により市場成長の機会が存在

地上インフラの近代化

陸上地上軍事 SATCOM 市場における大きなチャンスは、戦術地上インフラを近代化して多軌道接続を可能にすることにあります。軍隊は、従来の固定および単一軌道の SATCOM モデルを超えて移行しつつあります。彼らは、軍用衛星と商用衛星の両方の容量に接続できる端末、ゲートウェイ、モデム、ネットワーク管理システムをますます求めています。

- たとえば、2024 年 6 月に、第 44 陸軍信号ユニットは新しいフェニックス E 衛星テクノロジー機器を受け取り、古いバージョンのフェニックス D を置き換えるために使用し始めました。 Phoenix E は、SHF 帯域で動作するクアッドバンドのマルチ戦術端末で、周波数および時分割多重アクセス用の IP 対応モデムを備えており、デュアル衛星/帯域アクセスを可能にして、ネットワークの多様性、堅牢性、および容量を向上させます。

さまざまな国の防衛部門は、既存の軍事システム、計画されている政府資産、商用 SATCOM オプションを統合する部門全体の SATCOM 事業に移行しており、相互運用可能な地上機器に対する明確な需要が生まれています。

さらに、防衛軍の通信を改善するための老朽化した地上機器や分散システムの近代化と交換への投資も増加しています。たとえば、2025 年 6 月、米陸軍は太平洋通信を強化するために、沖縄県のフォート バックナーで SATCOM 近代化プロジェクトを開始しました。 PdM WESS は、3 台の最新化された地球端末と新しいベースバンド IT ハードウェアを第 78 信号大隊に納入します。

多軌道衛星通信システムの採用

防衛部門は、単一軌道の主権型 SATCOM システムから、生存性を向上させ、待ち時間を短縮し、競合する宇宙条件下で通信を維持するように設計されたハイブリッド多軌道アーキテクチャに移行しつつあります。

- たとえば、2024 年 11 月、オーストラリア国防総省はロッキード・マーチン・オーストラリアとの単一軌道 GEO 衛星通信システムの調達を中止しました。その代わりにオーストラリアは、オーストラリア国防軍の将来の作戦を支援するために、より回復力のある多軌道衛星通信能力を優先すると発表した。

これにより、陸上部隊にとっては、車載端末、マンパック システム、展開可能なハブ、電子操縦などを提供するベンダーにチャンスが生まれます。アンテナ、およびマルチ軌道機能を備えたソフトウェア定義の SATCOM ソリューション。たとえば、2026 年 4 月に、L3Harris と Comtech は、一部の L3Harris 端末向けに 5650C2/MP マルチ軌道戦術 SATCOM 組み込み可能モデムをリリースしました。このモデムは、SES の MEO グローバル サービスと米国宇宙軍の WGS システム全体で動作するように設計されており、現在、Space Force Delta 8 を通じて WGS 認定が進行中です。

これらのシステムは、遠隔地や紛争地域での回復力のある接続を必要とする前線作戦基地、移動指揮所、防空部隊、砲兵編隊、分散した戦術チームに特に関連します。

市場の課題

回復力のある SATCOM インフラストラクチャの導入と維持にかかる多額の資本コストとライフサイクル コスト

陸上地上軍事 SATCOM 市場の大きな課題の 1 つは、回復力のある SATCOM インフラストラクチャの展開と維持にかかる資本コストとライフサイクル コストが高いことです。これには、衛星、保護された地上端末、強化されたゲートウェイ、安全なネットワーク管理システムの費用が含まれます。これらはすべて、妨害波、サイバー脅威、過酷な環境に耐えるように設計されています。これらの高コストにより、調達サイクルが遅れ、他の防衛優先事項とのトレードオフが余儀なくされ、一部の軍隊、特に新興市場において、従来のナローバンド システムから最新の高スループットのマルチバンド ソリューションにアップグレードすることが困難になる可能性があります。

セグメンテーション分析

製品カテゴリー別

アンテナ システム分野の成長を促進するために、マルチ軌道およびマルチバンド ネットワークの使用が増加

製品カテゴリに基づいて、市場はOTM陸上端末、OTP陸上端末、マンパック端末、有人可搬型端末、車両用端末、SATCOMモデム、EPM/保護モデム、アンテナシステム、ベースバンド/ネットワーク制御システム、端末、モデムおよび要素管理システム、サポートおよび維持サービスに分割されます。

アンテナ システム部門は、移動車両、展開可能なノード、固定サイト、兵士が携行するシステムにわたる高性能 SATCOM リンクに対する需要の高まりにより、市場でトップシェアを握ると予想されています。マルチ軌道およびマルチバンド ネットワークの使用が増加しているため、軍隊は追跡が改善され、薄型で衛星捕捉が高速なアンテナを調達するようになっています。

- たとえば、Kymeta は 2026 年 3 月に、ミッションクリティカルな SATCOM 接続用のマルチバンド、マルチ軌道、単一開口のフラットパネル ユーザー ターミナルとして位置づけられる KuKa 8 シリーズ ターミナルを発表しました。

EPM/保護モデムセグメントは、予測期間中に 15.2% の CAGR で最も速い速度で成長すると予想されます。

インフラストラクチャの種類別

固定戦略的近代化と高‑帯域幅のアップグレードが固定戦略インフラストラクチャセグメントの成長を促進

インフラストラクチャの種類によって、市場は固定戦略インフラストラクチャ、固定運用インフラストラクチャ、展開可能インフラストラクチャ、可搬性インフラストラクチャ、および戦術的エンドユーザー インフラストラクチャに分類されます。

固定戦略インフラセグメントは最大の市場シェアを保持しており、優先度の高い軍事通信、ミサイル防衛、世界規模のリーチバックをサポートする恒久的な戦略的SATCOM地上資産の近代化によって促進されています。老朽化した固定端末は、WGS およびレガシー システムと互換性のある高帯域幅の X/Ka バンド インフラストラクチャに置き換えられています。

導入可能なインフラストラクチャセグメントは、予測期間中に 9.8% という最速の CAGR で成長すると予測されています。セグメントの成長は、遠征地に移動して前方展開部隊を支援できる、迅速に展開可能な SATCOM ノードに対する需要の高まりによって推進されています。分散運用により、高スループットでスケーラブルなモデムを備えた可搬型端末の必要性が高まっています。

- たとえば、2025 年 9 月、Gilat DataPath は、DKET 3421 可搬型 SATCOM 端末を米陸軍に供給するために 700 万ドル以上の注文を受けました。

モビリティレベル別

安定したゲートウェイ投資と安全なネットワーク統合で固定システムセグメントの拡大をサポート

モビリティレベルによって、市場は固定システム、半モバイルシステム、可搬型システム、モバイルシステム、および可搬性の高いシステムに分類されます。

固定システム部門は主要な陸上地上軍事を占めると予想される衛星通信(SATCOM)市場このシェアは、ゲートウェイ アクセス、戦略的コマンド接続、および安全な軍事ネットワーク統合のための安定した地上アンカーへの継続的な投資によるものです。長期にわたる可用性と制御されたインフラストラクチャがモビリティを上回る場合、固定 SATCOM システムは依然として重要です。

- たとえば、米国宇宙軍は、WGS 地上セグメントには、アンテナ サイズが 0.4 メートルから 18.4 メートルの固定端末や可搬型端末を含む数千台の戦術 SATCOM 端末が含まれていると述べています。

高可搬性システム部門は、CAGR 13.9% で予測期間中に最も急速に成長すると推定されています。セグメントの成長は、リモートまたはインフラストラクチャが貧弱な環境で独立した BLOS 接続を必要とする小規模で分散したチームの使用が増加していることに起因しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アンテナの種類別

マチュア・ハイ‑利得要件と実証済みのスループットのニーズがパラボラ アンテナ セグメントの成長を促進

アンテナの種類によって、市場はパラボラ アンテナ、安定化陸上移動体アンテナ、薄型アンテナ、フラット パネル アンテナ、電子ステアリング アンテナ、フェーズド アレイ アンテナ、およびマルチバンド アンテナに分類されます。

パラボラアンテナ部門は市場の過半数のシェアを握ると予想されます。このセグメントの成長は、固定型、可搬型、迅速に展開可能な SATCOM ネットワーク用の成熟した高利得アンテナ設計に対する継続的な需要によって支えられています。パラボラ アンテナは、リンク バジェット、スループット、実証済みのフィールド パフォーマンスにとって依然として重要です。たとえば、2023 年 11 月、コブハム・サコムは、トラッカー シリーズのマルチバンド衛星アンテナを供給するために、匿名の米国の元請け業者と少なくとも 1,000 万ドル相当の複数年契約を締結しました。これには毎年更新のオプションが付いています。

電子制御アンテナは、予測期間中に最も急速に成長するセグメントであり、CAGR は 15.1% であると推定されています。

モデム/ベースバンドのタイプ別

ブロードバンド C2/ISR バックホールおよびマルチ‑Orbit Access プッシュ標準ワイドバンド モデム セグメントの拡張

モデム/ベースバンドのタイプに基づいて、市場は標準ワイドバンド モデム、ナローバンド戦術モデム、EPM モデム、アンチジャム/保護モデム、ソフトウェア-定義モデム、マルチ波形モデム、レガシー相互運用モデム。

標準ワイドバンド モデム セグメントが最大の市場シェアを保持すると予測されています。このセグメントの成長は、C2、ISR バックホール、ビデオ伝送、物流データ、指揮所ネットワーキングをサポートするブロードバンド SATCOM に対する需要の高まりによるものです。陸上部隊が SATCOM 地上ネットワークをデジタル化し、多軌道アクセスを拡大するにつれて、最新のワイドバンド モデムが不可欠になりつつあります。

- たとえば、2026 年 3 月に、L3Harris と Comtech は、パンサー II およびホークアイ フライアウェイ ターミナルを含む、迅速に展開可能な多軌道ターミナルと連携した新しい C2 戦術 SATCOM モデムを導入しました。

アンチジャム/保護モデムセグメントは、予測期間中に 14.7% の CAGR で成長すると予想されます。このセグメントの成長は、妨害、干渉、スペクトル競合の運用中に SATCOM 接続を維持する必要性によって促進されています。

周波数帯域別

ソブリン レジリエンスと WGS 互換性 Sustain X‑バンドセグメントの優位性

周波数帯域に基づいて、市場は UHF、X バンド、軍用 Ka バンド、Ku バンド、EHF/保護、およびマルチバンドに分類されます。

Xバンドセグメントは世界的に市場を支配すると予想されています。このセグメントの成長は、主権があり、回復力があり、防衛制御された広帯域 SATCOM 容量に対する持続的な軍事的優先によって支えられています。 X バンドは、配備された本部、戦略的端末、運用上のリーチバック、および WGS 互換の地上 SATCOM ネットワークにとって引き続き重要です。たとえば、L3Harris の 12.2 メートルの大型広帯域衛星通信端末は、信頼性の高い WGS 動作を実現するように設計されており、L バンドと Ka/X バンド RF の間で信号を変換します。

EHF/保護セグメントは、予測期間中に13.9%のCAGRで成長すると予想されます。

プラットフォーム/インストールタイプ別

恒久的なゲートウェイと全国ネットワークには固定基盤の強化が必要‑ベースシステム部門の成長

プラットフォーム/設置タイプに基づいて、市場は固定地上システム、車両搭載システム、トレーラー/シェルター搭載システム、指揮所システム、および降車兵士搭載システムに分類されます。

固定地上システム部門は、国内および劇場の通信ネットワークに接続された常設地上端末、ゲートウェイ、および戦略的 SATCOM アクセス ポイントの必要性により、大きなシェアを占めています。これらのシステムは、安全なリーチバック、ネットワーク制御、高優先度の通信、および長期間のミッション可用性をサポートします。

- たとえば、2026 年 2 月、ThinKom はポータブル衛星通信地上局を提供する軍事契約を締結し、現場の防衛ユーザーのモバイル接続を強化しました。

降車兵士携帯システムセグメントは、予測期間中に 13.5% の CAGR で成長すると推定されています。このセグメントの成長は、車両、指揮所、地上ネットワークから離れた場所で安全な BLOS 通信を維持するための小規模チームに対する要件の高まりによって支えられています。

用途別

運用上のリーチバックと地上波ギャップが指揮統制通信セグメントの成長を促進

アプリケーションに基づいて、市場は指揮制御通信、戦術戦場通信、地上ノードへのISRバックホール、モビリティ通信、特殊作戦通信、保護通信、リモートサイト接続、国境警備通信、継続性および緊急通信。

指揮統制通信セグメントは、分散した陸上部隊全体にわたる回復力のある指揮権限、作戦認識、意思決定フローの必要性によって市場をリードしています。 SATCOM は、地上通信を制限する地形、距離、敵の活動、またはインフラストラクチャのギャップで採用されることが増えています。 たとえば、英国戦略軍は 2024 年 11 月に、陸海域にわたる地上端末をアップグレードすることで、SKYNET 戦略衛星通信を最新化する取り組みを開始しました。英国国防省は、新しい海上軍事 SATCOM 端末に関する情報要請を出し、既存の高復元力陸上端末を置き換える次世代陸上端末 (戦略的) プロジェクトを推進しています。

保護された通信セグメントは、予測期間中に最も急速に成長し、CAGR は 13.5% であると推定されています。

サービスモデル別

主権所有権の優先順位と‑住宅維持推進装置‑調達セグメントのみが成長

サービスモデルに基づいて、市場は機器のみの調達、統合されたハードウェアとソフトウェアの調達、ターンキー地上セグメントソリューション、マネージドSATCOMサービス、および長期サポートおよび保守契約に分類されます。

機器のみの調達部門は市場で最大のシェアを占め、大きく成長しています。このセグメントの成長は、SATCOM 端末、アンテナ、モデム、およびサポート機器の直接所有と管理を好む軍によって支えられています。このモデルは、すでに内部の SATCOM オペレーター、主権ネットワーク、維持構造を維持している勢力によって使用されることが増えています。

- たとえば、2023 年 10 月に米陸軍は Comtech に対し、SATCOM のデジタル化と近代化のための EDIM モデム ユニットの設計、開発、テスト、納入を行う 4,860 万ドルの契約を締結しました。

マネージド SATCOM サービス セグメントは、CAGR 13.3% で予測期間中に最も急速に成長すると推定されています。

陸上地上軍事衛星通信(SATCOM)市場の地域展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

北米

North America Land-Based Terrestrial Military Satellite Communication (SATCOM) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年には北米が 46.06% の最大のシェアを占め、予測期間を通じて引き続き優位性を維持する可能性があります。北米市場の成長は、戦略的指揮、戦術的ネットワーキング、ISRバックホール、展開部隊の接続のための、回復力があり大容量で保護された地上のSATCOMインフラストラクチャーに対する米国の持続的な投資によるものである。この地域は、存続可能性と運用の柔軟性を向上させるために、従来の端末アーキテクチャから、WGS 互換、マルチバンド、マルチ軌道、ソフトウェア定義、およびマネージド サービスの SATCOM モデルに移行しています。

- たとえば、2025 年 10 月に、L3Harris は米陸軍の大型広帯域衛星通信端末プログラムの重要な設計レビューを完了し、新しい X/Ka バンド固定地上端末を初品テストと WGS ネットワーク認証に向けて進めました。このプログラムは、大容量で安全な長距離軍事通信に使用される地上軍用 SATCOM 端末の近代化をサポートします。

米国の地上軍用衛星通信 (SATCOM) 市場

米国は、戦略的固定端末と戦術的ユーザー端末ネットワークの両方を同時に近代化しているため、北米の陸上軍事用 SATCOM 市場の最大の株主であり続けています。需要は、単一目的の従来のリンクに依存するのではなく、複数の軍用および商業用パスにアクセスするための統合された SATCOM アーキテクチャとマルチバンド地上システムに移行しています。

たとえば、2025 年 9 月、キュービック ディフェンスは、高速で回復力のある衛星通信用の次世代 SATCOM アンテナである Halo を開発するための契約を米国空軍研究所から獲得しました。ソフトウェア デファインド アンテナは、マルチバンド、マルチ軌道接続をサポートするように設計されており、ユーザーは商用衛星ネットワークと政府衛星ネットワークの両方にアクセスできます。

ヨーロッパ

欧州市場の成長は、国防予算の増加と、NATO東側で地政学的な緊張が高まる中、集団防衛への新たな焦点が後押ししている。欧州軍は近代化を加速している指揮、制御、通信、コンピュータ、諜報、監視、偵察 (C4ISR)これにより、分散した陸上ユニットを接続するための高スループットで安全な SATCOM リンクの需要が高まります。 NATO 内での相互運用性を確保するという強い推進があり、同盟国の主権および商業衛星群全体で運用できる標準化された地上端末とゲートウェイの調達が推進されています。

英国の陸上地上軍事衛星通信 (SATCOM) 市場

2025 年の英国市場は 4 億米ドルと評価され、世界収益の約 4.3% に相当します。

ドイツの地上軍用衛星通信(SATCOM)市場

ドイツ市場は 2025 年に約 3 億 5,000 万米ドルと評価され、これは世界売上高の約 3.9% に相当します。

アジア太平洋地域

アジア太平洋地域は、予測期間中に 12.4% という最速の CAGR で成長すると予想されます。アジア太平洋地域の成長は、この地域の広大な海洋地理、係争中の国境、列島防衛計画、そして遠隔基地、機動陸上部隊、前方展開された指揮ノードにわたる回復力のある通信のニーズの増大によって推進されています。需要は SOF、偵察、前方監視員、災害対応部隊、遠隔パトロール隊によってサポートされており、これらのすべてに迅速なセットアップが可能なコンパクトな端末が必要です。

アジア太平洋諸国が主権 SATCOM 地上局、アンカー サイト、およびネットワーク管理システムを強化するにつれて、固定戦略インフラストラクチャが拡大しています。オーストラリアの広帯域地上局の整備と日本の次世代防衛用 SATCOM インフラストラクチャは、この地域が安全な国内通信に重点を置いていることがわかります。たとえば、2024 年に日本の防衛省は、きらめきシリーズ X バンド軍事衛星をサポートするために、制御、アップリンク/ダウンリンク、端末ネットワーク統合を含む地上通信インフラを拡張しています。

日本の陸上軍事衛星通信(SATCOM)市場

2025 年の日本市場は約 2 億 5,000 万米ドルと評価され、世界収益の約 2.7% を占めます。

中国陸上地上軍事衛星通信(SATCOM)市場

中国市場は世界最大の市場の一つと予測されており、2025年の売上高は約15億3,000万ドルに達し、世界売上高の約16.6%を占めると予測されています。

インドの地上軍用衛星通信(SATCOM)市場

2025 年のインド市場は約 3 億米ドルと評価され、世界収益の約 3.2% を占めます。

ラテンアメリカ

ラテンアメリカでは、国境を越えた密輸、麻薬密売、違法採掘などの非対称的な脅威に対処するための防衛支出の増加が市場の成長を牽引しており、分散した地上部隊にとって信頼性の高い見通し外通信が必要となります。ブラジル、メキシコ、コロンビア、アルゼンチンの軍隊は、統合作戦、災害救援、国境監視をサポートするために、従来の無線およびマイクロ波リンクをマルチバンド SATCOM 端末と近代化しています。

ブラジルなどの地域諸国が安全な衛星接続を国家戦略的自治の一環として扱うにつれて、保護された通信が台頭しています。このセグメントの成長は、暗号化、安全なネットワーク管理、政府機関の回復力と結びついています。軍事通信。たとえば、2026 年 3 月、Telespazio Brasil は、ブラジル大統領治安局 GSI に VELOCE LEO 衛星移動通信システムを導入しました。このシステムは、特にアマゾン流域などの遠隔地での大統領の警備活動に安全で高可用性の接続を提供するように設計されています。

ブラジル地上軍用衛星通信(SATCOM)市場

2025 年のブラジル市場は約 0.8 億米ドルと評価され、世界収益の約 0.8% を占めます。

中東とアフリカ

中東とアフリカでは、テロ対策、反乱、地域紛争などの根強い安全保障上の課題によって成長が促進されており、指揮統制やISR支援のための回復力があり安全な陸上SATCOMに対する強い需要が生まれています。サウジアラビア、UAE、トルコ、イスラエル、エジプト、南アフリカなどの国々は、競合する電磁環境や高強度の運用中に通信を維持するために、保護された耐妨害地上端末や安全なゲートウェイに投資しています。

サウジアラビア陸上地上軍事衛星通信(SATCOM)市場

2025 年のラテンアメリカ市場は約 1 億 5,000 万米ドルと評価され、世界収益の約 1.6% を占めます。

競争環境

主要な業界プレーヤー

広範な製品ポートフォリオと強靱な地盤インフラの開発が市場のリーダーシップを推進

地上の地上軍用 SATCOM 市場は適度に断片化されており、4 つの競争要因によって推進されています。それは、回復力のある地上システム、波形およびサイバー機能、ネットワーク ゲートウェイ/管理、および世界規模の維持/展開範囲です。競合他社は、大規模な防衛企業から専門の地上機器 OEM、機敏なソフトウェア/ネットワーク プロバイダーまで多岐にわたります。市場のリーダーシップは、防衛認定のハードウェア、波形に依存しないソフトウェア、および現場で実証済みの運用サポートを組み合わせた企業を惹きつけます。

市場リーダーは、回復力とスペクトルの俊敏性 (耐ジャム、LPI/LPE、マルチバンドのサポート)、検証された波形の相互運用性 (MIL-STD および NATO/STANAG 互換性)、防衛調達基準を満たす強化されたサイバーおよびサプライチェーンの保証によって差別化されています。競争を再形成する最近の傾向としては、複数軌道(GEO/MEO/LEO)接続をサポートするための波形に依存しないクラウドネイティブな地上インフラへの移行、遠征およびモバイルソリューション(SOTM、マンパック、迅速展開可能な端末)に対する需要の高まり、サイバーレジリエンスと信頼できる調達の重視の強化、費用対効果の高い方法でニーズの急増に対応するための商用と軍事のハイブリッド容量モデルの普及拡大などが挙げられます。

プロファイルされている主要な陸上軍事衛星通信 (SATCOM) 会社のリスト

- Airbus Defence and Space (Netherlands)

- Thales Group (France)

- Indra Group (Spain)

- Leonardo S.p.A. (Italy)

- Viasat Inc. (U.S.)

- L3Harris Technologies Inc. (U.S.)

- General Dynamics Mission Systems (U.S.)

- Hughes Network Systems LLC (U.S.)

- ST Engineering iDirect (Singapore)

- SES Space & Defense (Luxembourg)

- Gilat Satellite Networks / Gilat DataPath (Israel)

- Kratos Defense & Security Solutions (U.S.)

- Communications & Power Industries (CPI) (U.S.)

- Ultra Intelligence & Communications (U.S.)

- Telespazio S.p.A. (Italy)

主要な産業の発展

- 2026 年 3 月:L3Harris Technologies と Comtech は、戦術衛星端末用の 5650C2/MP 組み込み可能マルチ軌道モデムを発表しました。このモデムは MEO、GEO、HEO の動作をサポートしており、Panther II や Hawkeye 4 Lite などの戦術端末ファミリーと連携しています。

- 2026 年 2 月:Airbus Defense and Space と Greenerwave は、多軌道衛星通信端末とアンテナ技術を対象とする 2 つの追加協定を通じて協力関係を拡大しました。この協力には、低電力フラットパネル アンテナ技術をエアバスの安全な接続サービスに統合することが含まれます。

- 2025 年 12 月:Leonardo DRS は、XCM3-Space の安全なデータ転送機能の最初の軌道上テストを完了しました。このシステムは、マルチチャネル ソフトウェア無線と高度な暗号化を組み合わせ、高性能で安全な衛星通信をサポートすることを目的としています。

- 2025年7月: タレス ディフェンス&セキュリティのタンパ マイクロ波事業は、同社の 1.3 メートル端末が SES O3b mPOWER 認証を取得したことを確認しました。この認定により、Raider Vanguard MEO 追跡アップグレード キットは、既存のタンパ ターミナルを、高スループット、低遅延の MEO 接続にアクセスできるマルチ軌道システムに変換できるようになります。

- 2024 年 9 月:General Dynamics Mission Systems は、地上管理および統合プログラムに関して宇宙開発庁から 4 億 9,160 万米ドルの契約を受け取りました。この作業には、地上入口ポイントとオペレーション センターの設計、エンジニアリング、統合、テスト、メンテナンス、現場サポートが含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 10.3% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品カテゴリ別、インフラストラクチャ タイプ別、モビリティ レベル別、アンテナ タイプ別、モデム/ベースバンド タイプ別、周波数帯域別、プラットフォーム/設置タイプ別、アプリケーション別、サービス モデル別、地域別 |

| 製品カテゴリ別 |

|

| インフラストラクチャの種類別 |

|

| モビリティレベル別 |

|

| アンテナの種類別 |

|

| モデム/ベースバンドのタイプ別 |

|

| 周波数帯域別 |

|

| プラットフォーム/インストールタイプ別 |

|

| 用途別 |

|

| サービスモデル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の市場価値は 91 億 7000 万米ドルで、2034 年までに 221 億 4000 万米ドルに達すると予測されています。

市場は、2025 年から 2034 年の予測期間中に 10.3% の CAGR を示すと予想されます。

アンテナのタイプ別では、パラボラ アンテナ セグメントが市場をリードすると予想されます。

確実な見通し外(BLOS)通信に対するニーズの高まりが市場の拡大を推進しています。

Viasat Inc.、L3Harris Technologies Inc.、Thales Group、Airbus Defense and Space、Gilat Satellite Networks が市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 491

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート