難燃性樹脂市場規模、シェア、業界分析、樹脂別(ポリカーボネート(PC)、ABS、PC/ABSアロイ、ポリスチレン(PS)、PS/PPEアロイ、ポリプロピレン(PP)、PAおよびPA66、PC/ABSアロイ、PVC、PS/PPEアロイ、PBT、その他)、用途別(電気・電子機器(テレビ、オーディオ、PC、ゲーム、コピー機、冷蔵庫、その他)、自動車(外装、内装、EV用LIBカバー、その他)、航空宇宙・防衛、その他)、地域別予測、2026~2034年

主要市場インサイト

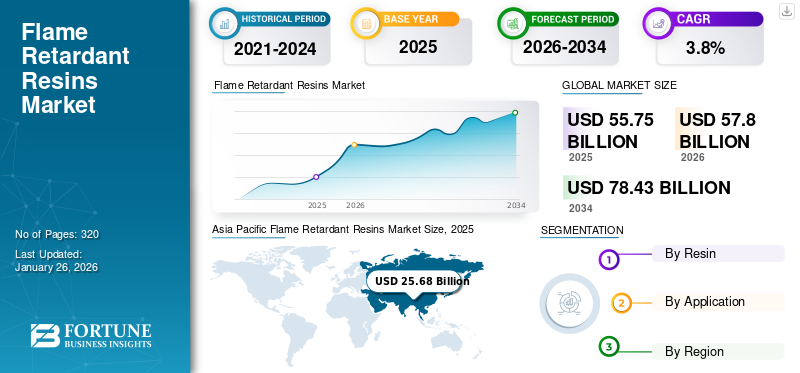

世界の難燃性樹脂市場規模は2025年に557億5000万米ドルと評価され、2026年の578億米ドルから2034年までに784億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.8%を示すと予測されている。アジア太平洋地域は2025年に市場シェア46%を占め、難燃性樹脂市場を牽引した。

難燃性樹脂は、添加物によって強化された熱可塑性科学物質であり、可燃性と火災の遅延の拡大を減らします。ハロゲン化化合物、リンベースの化合物、窒素ベースの化合物、ミネラルフィラー、挿管添加剤などの炎は、難燃剤熱可塑性形成の生成に使用されます。これらの化合物は、エレクトロニクスから建設材料まで、さまざまな製品の安全性を高めるために不可欠です。火炎留置剤の主な機能は、の点火/燃焼を阻害または抑制することですプラスチック粘度、柔軟性、密度、熱安定性などの特性を改善することにより。

難燃性樹脂の採用の増加は、異なる産業の防火に関連する厳しい規制と基準の実施によるものです。世界中の政府は、火災関連の事故を最小限に抑え、公共の安全を強化するために、より厳しい規則を課しています。これらの規制の遵守には、難燃剤材料の使用が必要であり、難燃剤樹脂の需要を高めます。

消費者、企業、規制当局の間で火災の安全性に対する認識が高まっているため、火炎遅延樹脂は、火災リスクを効果的に緩和するための実行可能なソリューションとして現れます。火災事故の事件の増加と壊滅的な結果により、これらの樹脂は、建設や自動車などのさまざまなセクターで広範な採用を目撃しています。

自動車、建設、電子機器などの炎遅滞樹脂の主要な消費者である多くの産業は、Covid-19パンデミック中に需要の低下を経験しました。封鎖措置、経済的不確実性、消費者支出の削減により、車両、建築材料、電子機器の販売が減少し、難燃性樹脂の需要が低下しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の難燃性樹脂市場インサイト

日本では、高機能材料への需要拡大と安全基準の高度化を背景に、難燃性樹脂の採用が急速に進んでいます。電子機器、自動車、建設材料など幅広い産業で高い品質と信頼性が求められる中、難燃性樹脂は重要な役割を担っています。日本企業は環境配慮型の材料開発にも積極的であり、次世代難燃技術や低環境負荷樹脂の研究が活発化しています。こうした技術革新と市場ニーズの融合により、日本は高付加価値な難燃性樹脂ソリューションを展開するうえで大きな成長機会を提供する市場となっています。

グローバルな難燃剤樹脂市場の概要

市場規模と予測:

- 2025年市場規模:557億5,000万米ドル

- 2026年市場規模:578億米ドル

- 2034年予測市場規模:784億3,000万米ドル

- CAGR:2026年~2034年 3.8%

市場占有率:

- アジア太平洋地域は2025年に46%のシェアで市場を支配し、2025年の256億8000万米ドルから2026年には267億1000万米ドルへと増加した。

- 樹脂により、ABSは2024年に、衝撃強度と火炎抵抗が高く、電子ハウジングで広く使用されているため、リードしました。

- 用途別では、電気・電子機器分野が最大のセグメントであり、2026年には38.17%のシェアを占めると予測されている。

- 中国では、2024年の市場の39.8%を占めると推定されています。

重要な国のハイライト:

- 中国:エレクトロニクス製造によって推進されたアジア太平洋の消費のほぼ半分。

- 米国:自動車および建築部門の火災安全基準によって採用された採用。

- ドイツ:自動車製造からの強い需要は、市場の拡大をサポートしています。

- インドと日本:工業化と電子機器の生産量の増加は、成長に貢献しています。

- 中東とアフリカ:自動車および建設部門が推進する新たな需要。

難燃性樹脂の市場動向

3D印刷の新興フィールド 市場の成長を促進しました

3D印刷添加物の製造とも呼ばれているため、材料、ハードウェア、ソフトウェアの進歩に拍車をかけられた爆発的な成長が近年目撃されています。このテクノロジーにより、レイヤーごとに複雑でカスタマイズされたオブジェクトレイヤーを作成することができ、比類のないデザインの自由と俊敏性を提供します。航空宇宙や自動車からヘルスケアや消費財まで、3Dプリンティングは伝統的な製造パラダイムを再構築し、多様な業界で新しい可能性を解き放ちます。火炎遅延樹脂は、印刷された材料に難燃剤特性を与えることにより、3Dプリント部品の火災安全性を大幅に向上させます。これらの樹脂には、炎の点火と伝播を阻害または抑制する添加物が含まれており、それにより火災関連の事件のリスクが減少します。難燃剤樹脂を3D印刷製剤に組み込むことにより、メーカーは他の材料特性を損なうことなく、火災安全性能を改善する部品を生産できます。 アジア太平洋地域では、2023年の237億8,000万米ドルから2024年の2,471億米ドルに火炎遅れ樹脂市場の成長が目撃されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

難燃性樹脂市場の成長要因

自動車産業からの需要の増加は、市場の成長を支援すると予想されています

難燃性樹脂は、自動車部品の安全性と信頼性を確保するのに不可欠です。火災が発生した場合、これらの材料は炎の広がりを阻害し、居住者が壊滅的な結果のリスクを避難させ、減らすための貴重な時間を提供します。安全規制がより厳しくなり、消費者の安全性に対する消費者の認識が向上するにつれて、自動車メーカーは規制要件を満たし、車両の全体的な安全性を高めるために炎遅滞樹脂に頼っています。自動車産業は、燃料効率を改善し、排出量を削減するために、車両の重量を下げることに焦点を当てています。 Flame Detardant樹脂は、火災安全基準を損なうことなく、従来の材料を軽量の代替品に置き換えるための実行可能なソリューションを提供し、それにより、世界の難燃剤樹脂市場の成長に機会を提供します。

抑制要因

難燃剤の使用に関連する環境と健康の懸念は、市場の成長を妨げる可能性があります

臭素化や塩素化化合物などの特定の火炎還元剤は、環境への悪影響を伴う持続的な有機汚染物質として特定されています。これらの化学物質は、環境で生物蓄積し、長期曝露を通じて生態系、野生生物、および人間の健康にリスクをもたらす可能性があります。火炎遅延剤は、長期間環境で持続する可能性があり、空気、水、土壌、および生物相の汚染につながります。特定の難燃剤の使用を制限する規制の取り組みにもかかわらず、それらの持続性は環境管理と修復のための継続的な課題をもたらします。製造、取り扱い、廃棄中の炎遅延剤への曝露は、呼吸器の刺激、皮膚感作、神経学的影響など、労働者に重大な健康リスクをもたらす可能性があります。さらに、消費者を火炎遅延剤にさらす日常の製品は、潜在的な健康への影響に関する懸念を引き起こします。

難燃性樹脂市場セグメンテーション分析

樹脂分析による

例外的な材料特性のために支配するABSセグメント

樹脂に基づいて、市場はポリカーボネート(PC)、ABS、PC/ABS合金、ポリスチレン(PS)、PS/PPE合金に分割されます。ポリプロピレン(PP)、PA&PA66、PC/ABS合金、PVC、PS/PPE合金、PBTなど。

ABSセグメントは、2024年に最大の市場シェアを占めました。アクリロニトリルブタジエンスチレン(ABS)は、アプリケーションの要件に応じて簡単に製造できる一般的で経済的な熱可塑性ポリマーです。 ABSの並外れた衝撃強度、剛性、および難燃性品質により、コンピューターハウジング、電子データ処理装置などを含むさまざまなアプリケーションに適しています。

ポリプロピレンセグメントは、予測期間中の中程度の成長率を占めると予想されています。汎用性の高いアプリケーション範囲とユニークなプロパティセットにより、ワイヤーやケーブルジャケット、小型器具、芝生と庭のツール、家具コンポーネント、おもちゃ、キッチンツールなど、さまざまなアプリケーションで広く使用されています。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電気およびエレクトロニクス業界からの需要の高まりは、販売収益を促進する予定です

アプリケーションに基づいて、市場は電気&エレクトロニクスにセグメント化されています(テレビ、オーディオ、PC、ゲーム、コピー機、冷蔵庫、その他)、建物と建設、自動車(外部、インテリア、EVのLIBカバーなど)、航空宇宙と防衛など。

電気および電子機器セグメントは、さらにテレビ、オーディオ、PC、ゲーム、コピー機、冷蔵庫などに分かれています。電気および電子機器セグメントは、2024年に最も重要な市場シェアを保持していました。これは、電子産業における難燃剤樹脂の幅広いアプリケーションの背面で最も高い消費量が予想されています。柔軟性、影響力の高い強度、例外的な炎遅滞、電気絶縁特性などのさまざまなユニークな特性により、さまざまな電子機器関連アプリケーションに最適な材料になります。

- 電気および電子部門は、2024年に38.4%の株式を保有すると予想されています。

さらに、自動車セグメントは、EVの外部、内部、LIBカバーなどにさらに分割されました。セグメントの成長は、自動車産業の急速な発展と、環境に優しい間、省エネ製品の実装の増加に関連しており、市場にプラスの影響を与えると予想されています。自動車用アプリケーションの炎遅滞樹脂の技術的ブレークスルーと革新は、より良い消費者の経験と安全性を提供し、業界の成長を促進し、炎の遅れと市場の成長の需要を促進しています。

地域の洞察

この地域に基づいて、市場はヨーロッパ、北米、アジア太平洋、ラテンアメリカ、および中東とアフリカに分類されています。

Asia Pacific Flame Retardant Resins Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2024年に最大の難燃剤樹脂市場シェアを保有しており、予測期間中に市場を支配すると予想されています。中国、日本、インド、韓国などの主要な国々で炎遅滞樹脂の消費の増加により、地域の販売収益が高くなりました。中国は2024年に地域消費のほぼ半分を占め、予測期間中に地域でその優位性を維持する態勢を整えています。巨大な需要は、著名なプラスチック生産者とそれに関連するエンドユーザーの存在に起因しています。

- 中国では、2024年に電気および電子機器セグメントが39.8%の市場シェアを保持すると推定されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

BASF、Dupont、Solvayなどの著名なプラスチック生産者の存在と、それらが取ったさまざまな戦略的イニシアチブは、市場で進歩的な環境を作り出し、北米で持続可能な成長を推進するのに役立ちます。

ヨーロッパの成長は、自動車の生産量が高いために予想されています。たとえば、欧州自動車製造業者協会によると、ドイツ、英国、フランス、イタリア、スペインなどの国々は、2023年に850万台の自動車を集めて生産しました。

ラテンアメリカと中東とアフリカは、自動車産業における炎遅延樹脂の採用により、大幅な成長を目撃すると予想されています。

主要業界のプレーヤー

キープレーヤーは競争力を獲得するためにR&Dアクティビティを実施しています

数人の主要なプレーヤーが主に市場を支配しています。既存のプレーヤーは独自の製品を開発しており、独自の製品製品のために他のプレーヤーよりも競争力を維持しています。さらに、企業は、電子産業の変化するニーズに合わせてより良いソリューションを開発するために、R&D活動を継続的に実施しています。

この市場における難燃剤樹脂の主要メーカーは、Asahi Kasei Corporation、BASF SE、Covestro AG、Dupont、およびLanxessです。植物の拡張と戦略的合併と買収はグローバル市場を特徴づけており、市場の主要なビジネスは、より良い規模の経済のために競合他社を積極的に買収しています。

上部火炎遅延樹脂会社のリスト:

- 浅子kasei Corporation(東京)

- basf se(ドイツ)

- コベストロAG(ドイツ)

- デュポン(米国)

- Idemitsu Kosan Co.、Ltd。(日本)

- Lanxess(ドイツ)

- 三菱エンジニアリングプラスチックコーポレーション(日本)

- RTPカンパニー(米国)

- ソルベイ(ベルギー)

主要な業界開発:

- 2023年7月 - SABICは、SABIC®PP化合物H1090樹脂とSTAMAX™30YH611樹脂の2つのPPベースのインテナセント炎遅延材料を導入しました。ガラス繊維強化30%であるこれらの新製品は、電気自動車(EV)バッテリートップカバー、エンクロージャー、モジュールセパレーターなどのコンポーネントをパックします。

- 2023年4月 - Stratasys Ltd.は、Covestro AGのAdditive Manufacturing Materials Businessを買収しました。すぐに付加される買収には、R&D施設と活動、ヨーロッパ、米国、アジアのグローバル開発および販売チーム、約60の添加剤製造材料、および数百の特許および保留中の特許の広範なIPポートフォリオが含まれます。。

- 2022年10月 - Asahi Kasei Kasei Corporationは、最先端の押出機を導入することにより、中国の樹脂化合物製造プラント(中国、江蘇省)を拡大することを決定しました。この拡張は、新しい顧客を引き付け、市場の存在感の向上を支援することを目的としています。

- 2022年9月 - Lanxessは、ブランド名Emerald Innovation NH 500で提供される非ハロゲン火炎遅延剤を発売しました。リンベースの添加剤は、主にガラス繊維強化プラスチックで使用して電気および電子機器(E&E)業界向け製品を製造するために設計されています。

- 2022年7月 - BASFとThor GmbHは、非ハロゲン化炎遅延添加物の専門知識を組み合わせて、特定のプラスチック化合物の持続可能性とパフォーマンスを高め、厳しい火災安全要件を満たす包括的なソリューションを顧客に提供しました。

報告報告

調査レポートは、市場の詳細な分析を提供し、大手企業や最終用途産業などの重要な側面に焦点を当てています。さらに、市場の動向に関する洞察を提供し、重要な業界開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献するさまざまな要因が含まれています。さらに、グローバル、地域、および国のレベルでの過去のデータと収益の成長を予測し、業界の最新の市場のダイナミクスと機会を分析します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル)、ボリューム(キロトン) |

|

成長率 |

2026年から2034年までのCAGR 3.8% |

|

セグメンテーション |

樹脂によって

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に578億米ドルであり、2034年までに784億3000万米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は256億8000万米ドルであった。

3.8%のCAGRを登録すると、市場は予測期間中に着実に成長します。

電気および電子部門は、2026年に市場をリードしました。

プラスチック業界からの需要の増加は、市場の成長を促進する重要な要因です。

Asahi Kasei Corporation、BASF SE、Covestro AG、Dupont、およびLanxessは、市場の主要なプレーヤーの一部です。

アジア太平洋地域は最高の市場シェアを保持しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 320

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート