難燃性繊維市場規模、シェア及び業界分析:用途別(アパレル及び非アパレル)、最終用途別(ホームテキスタイル、産業用、防衛・公共安全サービス、輸送、その他)、地域別予測(2026-2034年)

主要市場インサイト

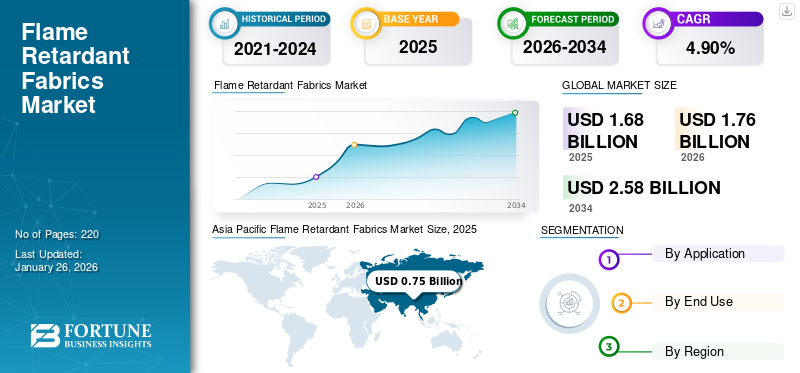

世界の難燃性繊維市場規模は2025年に16億8000万米ドルと評価された。予測期間中、市場は2026年の17億6000万米ドルから2032年までに25億8000万米ドルへ、年平均成長率(CAGR)4.90%で成長すると見込まれる。アジア太平洋地域は2025年に44.50%の市場シェアを占め、ガムロジン市場を支配した。

難燃性繊維は、特殊な難燃剤による化学処理によって難燃性を付与されます。化学処理により、繊維や生地に難燃剤が添加され、一定の難燃性が提供されます。その結果、難燃剤は難燃性・耐火性繊維の製造に広く使用されています。

これらの化学処理された繊維は、火災時の炎を抑制するために化学反応に依存しています。このような繊維が火にさらされると、高温によって特定の化学反応が引き起こされ、火の広がりを遅らせます。難燃性繊維の製造において、難燃剤は、発火防止と燃焼過程の遅延に重要な役割を果たし、これにより人々が避難し消防隊が対応する時間を確保します。このような卓越した安全性を提供する有効性により、難燃性繊維は様々なアパレルおよび非アパレル用途において理想的な選択肢となっています。これらの要因と、様々な産業からの需要増加が、予測期間中の世界の難燃性繊維市場の成長を牽引するでしょう。

コロナウイルスの発生は、世界的な輸出入活動を停止させたロックダウンにより、市場に悪影響を及ぼしました。ロックダウン、渡航制限、経済不安定は、主要産業セクターにおけるサプライチェーンの混乱と遅延を引き起こし、2020年の売上を減少させました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の難燃性ファブリック市場インサイト

- 2025年の市場規模:16億8000万米ドル

- 2026年の市場規模:17億6000万米ドル

- 2034年までの市場規模予測:25億8000万米ドル

- 年平均成長率:2026年~2034年で4.90%

- アジア太平洋地域は、2025年時点で44.50%のシェアを占め、難燃性繊維市場を席巻した。

- 非アパレル分野は、2026年には17.05%の市場シェアを占めると予測されている。

- 産業分野は、予測期間中に年平均成長率(CAGR)5.4%を示すと予想されている。

北米

北米は2025年には世界市場の24.80%を占め、市場規模は4億2000万米ドルに達し、2026年には4億4000万米ドルに達すると予測されている。

ヨーロッパ

2025年時点で、欧州は世界市場の24.60%を占め、市場規模は4億1000万米ドルに達し、2026年には4億3000万米ドルに達すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年に7億5000万米ドルの収益を上げ、世界市場における支配的な地位を維持した。

私たち

米国の難燃性繊維市場は、2026年までに3億7000万米ドルに達すると予測されている。

日本

日本の難燃性繊維市場は、2026年までに1億2000万米ドルに達すると予測されている。

続きを読む

難燃性繊維市場の動向

多機能性繊維への需要拡大が市場成長を牽引

研究の発展は、高性能かつ持続可能な繊維に向けたより目的意識の高い繊維の開発を包含している。これらの研究は、自己洗浄性、超撥水性、抗菌活性防止、さらにはしわ回復性など、様々な特性を持つ進化する繊維に焦点を当てている。消費者の意識が高まるにつれ、環境への影響が少なく毒性の低い化学物質への需要が増加している。その結果、機能性を損なわない持続可能なファブリックへの需要が高まっている。さらに、ナノテクノロジーの最近の進歩により、シリカナノ粒子を用いて様々なユニークな特性を強化した綿織物の開発が進んでいます。例えば、2022年3月には、難燃性を付与するために綿織物を改質する新たな研究が行われ、学術誌『Carbohydrate Polymers』への掲載が申請されました。したがって、持続可能で多機能な繊維への需要が高まるにつれ、市場成長が促進され、市場におけるさらなる機会が創出されるでしょう。アジア太平洋地域では、2022年の6億8010万米ドルから2023年には6億8320万米ドルへと成長が見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

難燃性繊維市場の成長要因

防衛予算の増加が世界市場の成長を牽引すると予測

ロシア・ウクライナ戦争による地政学的緊張の高まりを受け、多くの経済主体が防衛支出を増加させています。その結果、2023年の世界の防衛支出は9%増加し、過去最高の2.2兆米ドルに達した。国際戦略研究所(IISS)は、戦争が3年目に突入し、イスラエル・ガザ紛争に続く中東地域での国際的な不安定化が広がる中、2024年も予算が増加し続けると予想していると付け加えた。ウクライナの防衛予算は2023年に外国からの支援を除き311億米ドル増加した一方、ロシアは2023年に軍事支出を1085億米ドル増額し、さらなる増額を計画している。難燃性繊維は、制服、戦闘装備、テント、寝袋など、難燃性が求められる様々な製品の製造に不可欠である。その結果、世界的な防衛予算の急増が世界市場を牽引する見込みである。

抑制要因

難燃性繊維に関連する厳格な規制が市場成長を阻害する可能性

難燃性繊維は廃棄後も難燃剤を保持している。廃棄物が適切に管理されない場合、これらの化学物質が環境に放出される可能性がある。多様な添加物質を使用する幅広い産業・製品が存在し、 廃棄される電子電気機器・家電製品が膨大な数に上るため、難燃剤化学物質を含む機器や廃棄物の特定・処理は非常に困難な課題である。しかし廃棄物中の難燃剤がリサイクルされない場合、環境に様々な悪影響を及ぼす可能性がある。国連環境計画(UNEP)は、生物蓄積性・生物濃縮性の高い難燃剤をリスト化しており、これらは長距離を移動する特性を持つ。さらにUNEPは、哺乳類を含む野生生物やヒトに対する難燃剤の毒性効果を確認しており、これらは癌、ホルモン障害、その他の健康被害を引き起こす可能性があります。難燃剤に関連する有害な影響は、難燃性繊維市場の成長を阻害する可能性があります。

難燃性繊維市場のセグメント分析

用途別分析

非アパレル分野:幅広い採用により大きなシェアを占める見込み

用途に基づき、市場はアパレル分野と非アパレル分野に区分される。

非アパレルセグメントは、2024年に世界の難燃性繊維市場で最大のシェア(82%)を占め、金額ベースで年平均成長率(CAGR)4.9%で成長すると予測されています。

非アパレル分野には、家庭用テキスタイル、産業用、防衛用など、幅広い用途が含まれます。主にカーテン、家具張り地、施設・商業用カーペット、輸送機器、寝具に使用される。難燃性繊維は強度が高く軽量で、引き裂きに強く、優れた耐火性を有するため、耐火性が基本要件となる多くの用途において理想的な選択肢となっている。その結果、火災発生の低減と避難時間の確保を目的として、非アパレル分野が市場全体の売上を牽引している。& nbsp;

アパレルセグメントは2023年の世界市場規模において相当な割合を占めました。防火服、産業用安全服、作業服・安全服、そしてある程度防衛分野での利用が需要の要因と予測されます。この結果、アパレルセグメントは予測期間中に緩やかな成長が見込まれます。

最終用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

家庭用繊維製品における本製品の広範な採用が最大の消費層を形成し、過半数のシェアを占める要因となっている

最終用途に基づき、市場は家庭用繊維製品、産業用、防衛・公共安全サービス、輸送、その他に分類される。

2023年、家庭用繊維製品セグメントが主要シェアを占め、世界市場をリードしました。カーテン、ドレープ、カーペット、寝具などの家庭用繊維製品の防火性能向上における有効性が、このセグメントを世界市場の主要消費分野としています。家庭用繊維産業での高い利用率と、火災の急速な拡大の可能性を低減する能力により、このセグメントは評価期間を通じて優位性を維持する見込みです。

- このセグメントは2025年に29%の市場シェアを占めると予測されています。

難燃剤処理された生地は産業用途で使用され、防護服、熱遮断生地、溶接用生地などに活用される。産業セグメントは予測期間中に5.4%のCAGRを示すと予想される。政府が企業に安全対策の実施を促すことで、防火安全用品の需要が自然に高まり、こうした繊維製品への適度な需要を支えるでしょう。

その他セグメントには、レクリエーション用途(特にキャンプ、釣り、ゴルフなど)や、病院での寝具、カーペットなどの多様な用途が含まれます。幅広い用途を持つその他セグメントは、予測期間中に適度な成長が見込まれます。

地域別インサイト

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

Asia Pacific Flame Retardant Fabrics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の難燃性繊維市場規模は2023年に6億8320万米ドルに達した。2024年の地域市場価値は7億1530万米ドルであった。中国やインドといった主要経済圏が存在するため、アジア太平洋地域は最大の消費地域と位置付けられています。中国はアジア太平洋地域における主要消費国であり、世界市場を支配しています。中国は世界最大の人口を抱える国であり、これが家庭用繊維製品の需要を牽引しています。加えて、中国は巨額の防衛予算を有する上位5カ国の一つです。家庭用繊維製品と防衛分野が世界の難燃性繊維消費量の大部分を占めており、これらの分野で主要な国である中国が需要を支配している。中国の市場規模は2025年に3億6600万米ドルに達すると予測される一方、インドは7580万米ドル、日本は1億1390万米ドルに達すると見込まれている。

- 中国では、2023年に産業セグメントが29.5%の市場シェアを占めると推定される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

世界経済フォーラムによれば、中国に次いで米国は第二の製造業大国である。北米は2025年に1億4830万米ドルで第二位の市場規模を占め、予測期間中に4.9%という第二位の成長率を示すと予想される。さらに、1.6兆米ドルという膨大な投資予算を有する米国は世界最大の防衛予算を保持している。難燃性繊維は防衛産業において防護服、テント、フェイスシールドなどに多用されており、これが市場成長を促進する。米国市場規模は2025年に3億5390万米ドルに達すると予測される。

欧州地域は2025年に1億6030万米ドル規模で第3位の市場と見込まれる。ドイツ、フランス、英国といった主要経済国が製造業トップ10に名を連ねることを背景に、欧州では本製品に対する需要が大幅に占められている。欧州委員会によれば、広大な製造基盤に加え、欧州の運輸部門はEU総GDPの約5%を占めています。これらの繊維は、難燃性繊維を必要とする航空、自動車、船舶用途で高度に利用されており、地域需要を牽引しています。英国の市場価値は2025年に940万米ドルに達すると予測されています。

一方、ドイツは2025年に3730万米ドル、フランスは1930万米ドルに達すると予測されています。

ラテンアメリカは2025年に2390万米ドルの価値で第4位の市場となる見込みであり、中東・アフリカ市場は評価期間中に緩やかな成長が見込まれています。ブラジル、メキシコ、サウジアラビア、UAE、南アフリカなどの主要経済国における工業化の拡大は、各地域における市場成長に寄与すると予測される。GCC市場の規模は2025年に700万米ドルと推定される。

難燃性繊維市場における主要企業一覧

市場プレイヤーは、本質的難燃性繊維への移行に伴い受動的投資を実施中

グローバル難燃性繊維市場調査において、Jason Mills, LLC、Westex、Klopman International、Unique Safety Servicesが主要メーカーとして特定されている。市場参入企業は、対抗製品である固有難燃性繊維への消費者志向の高まりを受け、受動的な投資を行っている。しかし、その低い生産コストが固有繊維に対する追加的優位性となり、需要を牽引している。したがって、上記の -前述の要因を考慮すると、企業は顕著な拡張計画を立てておらず、将来的には製品ポートフォリオを固有難燃性繊維素材に整合させる可能性がある。

主要企業プロファイル一覧:

- Jason Mills, LLC (米国)

- クロップマン・インターナショナル (イタリア)

- ナイジル・コーティングドファブリックス (カナダ)

- サンスクリーン・メルメット(フランス)

- シエンスコ (ベルギー)

- テンケイト・プロテクティブ・ファブリックス (米国)

- Tex Tech Industries (米国)

- Texfire (スペイン)

- Unique Safety Services (インド)

- Westex(米国)

レポート対象範囲

An Infographic Representation of Flame Detrantant Fabrics Market

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本調査レポートは詳細な市場分析を提供し、主要企業、用途、最終用途などの重要な側面に焦点を当てています。さらに、数量・金額に関する定量データ、市場分析、市場データ調査方法論、市場動向に関する洞察、重要な業界動向および競争環境を提供します。上記の要素に加え、本レポートは近年における市場成長に寄与した様々な要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

主要な業界動向

2024年7月 - TenCate Protective FabricsはPBI®と共同で、欧州向け消防装備用アウターシェル「PBI® Peak5®」を発表。軽量な本素材はTenCateのEnforce®技術を統合し、耐久性と熱保護性能を強化。EN、ISO、ASNZ、NFPAを含む国際安全基準に適合。

2023年5月 - テンケイトは、繊維業界初の固有難燃性ストレッチ生地「Tecasafe® 360+」を発表。固有難燃性素材とXLANCE®繊維を組み合わせ、快適性と保護性を両立させ、難燃性作業服の分野で大きな進歩を遂げた。

2024年5月 - WestexはTENCEL™ Lyocell繊維などの再生可能資源を組み込むことで、難燃性繊維における持続可能性を強調。安全基準を維持しつつ環境負荷低減を目指すエコフレンドリーな製造プロセスを採用。

2024年6月 - Sunscreen Mermetは新たなブランドアイデンティティを発表し、日射遮蔽技術繊維への取り組みを強化。同社のコーティング加工ガラス繊維ファブリックは耐火性を備え、EN 14501規格に準拠しており、省エネルギー建築設計に貢献しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(百万米ドル)および数量 (平方メートル) |

|

成長率 |

2026-2034年のCAGRは4.90% |

|

セグメンテーション |

用途別

|

|

最終用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に16億8000万米ドルであり、2034年までに2580万米ドルに達すると予測されている。

年平均成長率(CAGR)4.90%で成長しており、予測期間中に急速な成長が見込まれる。

アプリケーションでは、非アパレルセグメントが市場を支配しました。

防衛予算の強化は、グローバル市場を推進すると予想されています。

中国は2026年に市場で最高のシェアを保持していました。

Jason Mills、LLC、Westex、Iliv、Klopman International、およびユニークな安全サービスが市場のトッププレーヤーです。

多機能ファブリックに対する需要の高まりは、市場で成長の機会を生み出します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート