電気めっき市場規模、シェアおよび業界分析、めっき別(金属およびプラスチック)、最終用途業界別(自動車、家庭用電化製品、航空宇宙および防衛、医療機器、宝飾品、その他)、および地域予測、2026~2034年

電気めっき市場規模と今後の見通し

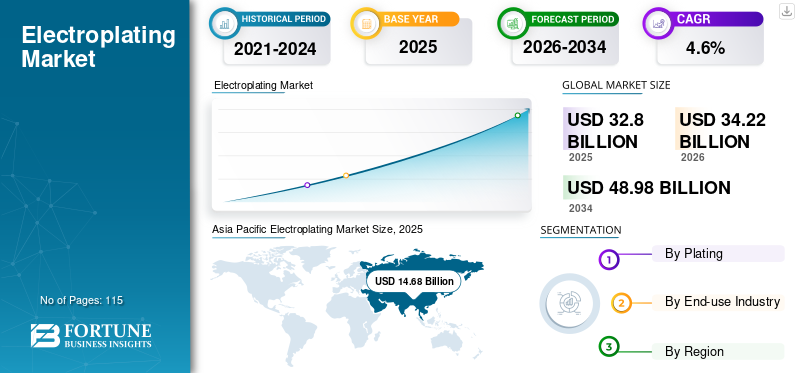

2025年の世界の電気めっき市場規模は328億米ドルと評価された。同市場は、予測期間中に年平均成長率(CAGR)4.6%で拡大し、2026年の342億2,000万米ドルから2034年には489億8,000万米ドルに達すると見込まれている。2025年時点で、アジア太平洋地域は44.75%の市場シェアを占め、電気めっき市場を牽引した。

電気メッキは、電流によって基板上に薄い金属コーティングを堆積させる表面仕上げプロセスです。このプロセスは主に、コンポーネントの耐食性、耐摩耗性、導電性、はんだ付け性、美的外観を向上させるために使用されます。一般的な電気めっき金属には、ニッケル、クロム、銅、亜鉛、金、銀、錫が含まれており、鋼鉄などの幅広い基材に適用されます。アルミニウム、プラスチック、エンジニアリングポリマー。

市場の成長は、自動車製造、エレクトロニクスおよび電気部品、産業機械、航空宇宙部品、装飾仕上げ用途にわたってこのプロセスの好まれる傾向が高まっていることによって支えられています。視覚的な強化を超えて、電流によるメッキは、代替のコーティング技術では再現するのが難しい機能的性能の利点をもたらします。主要な市場参加者には、Atotech (MKS Instruments)、MacDermid Alpha Electronics Solutions、DuPont、Coventya (Element Solutions)、Uyemura、JCU Corporation、および地域の特殊化学品サプライヤーおよびめっきサービスプロバイダーが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気めっき市場の動向

機能性と性能重視のめっきシステムへの移行により市場の成長を加速

市場の特徴的な傾向は、純粋な装飾コーティングから、ますます厳しくなる性能要件を満たすように設計された機能指向のめっきシステムへの移行です。電気めっき層は、過酷な動作条件下でも正確な導電性、耐摩耗性、熱安定性、腐食保護を実現するように設計されています。この傾向は、めっきの厚さ、均一性、接着力が製品の信頼性に直接影響するエレクトロニクス、自動車電化、産業用コネクタで特に顕著です。

エレクトロニクス製造においては、小型化と回路密度の向上により、銅、ニッケル、ニッケルなどの高度なめっきシステムの需要が高まっています。パラジウム、厳格なプロセス管理を行ったゴールド。同様に、自動車 OEM は、耐久性と長寿命を確保するために、コネクタ、センサー、バッテリー コンポーネント、パワートレイン部品に機能的な電気めっきを指定することが増えています。その結果、電気めっきは、コモディティ化された表面処理というよりも、複雑な製造バリューチェーンに組み込まれたパフォーマンスを重視した実現技術として位置づけられるようになりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

自動車、エレクトロニクス、工業製造の拡大市場の成長を牽引する基盤

市場の主な推進力は、性能と耐久性をめっき部品に依存する下流製造業の持続的な成長です。自動車生産は依然として基礎であり、電気めっきは腐食保護、装飾仕上げ、ファスナー、コネクターなどに広く使用されており、ますます多くの用途に使用されています。電気自動車(EV)バッテリーターミナルや電子制御ユニットなどのコンポーネント。世界的な自動車生産の増加と電動ドライブトレインへの移行により、市場の需要が構造的に強化されています。

エレクトロニクスおよび電気機器の製造もまた、強力な需要の柱となっています。この電気印刷プロセスは、プリント基板、半導体、コネクタ、スイッチ、家庭用電化製品には不可欠であり、導電性と耐食性のコーティングが不可欠です。産業機械、建設ハードウェア、航空宇宙部品は、電気めっき表面により部品の寿命が延び、メンテナンスの必要性が軽減されるため、ベースライン需要にさらに貢献します。これらの最終用途部門は共に、長期的な電気めっき市場の成長を支える安定した多様な需要基盤を提供します。

市場の制約

環境規制とコンプライアンス 市場を制限するコスト圧力

環境および労働安全規制は、市場にとって大きな制約となります。電流を使用する従来のめっきプロセスには、六価クロム、シアン化物、重金属などの有害物質が含まれており、複雑な処理と廃棄を必要とする廃水やスラッジが発生します。排水の排出、大気への排出、化学物質の取り扱いを管理する規制の枠組みは、特に北米とヨーロッパで強化され続けています。

これらの規制に準拠すると、特に中小規模のめっき施設では、運用の複雑さとコストが増加します。廃水処理システム、化学物質の代替、プロセス監視、作業者の安全インフラへの投資により、資本支出と運営支出が増加します。コストに敏感な市場では、これらの要因により、生産能力の拡大が遅れたり、統合が促進されたり、小規模事業者が市場から排除されたりして、広範な普及が制限され、全体の成長が鈍化する可能性があります。

市場機会

持続可能で先進的な電気めっき技術への移行で市場の成長を急ぐ

市場にとっての大きなチャンスは、環境に配慮して改善されためっきの化学薬品とプロセスの開発と導入にあります。メーカーが性能を犠牲にすることなく法規制への準拠を求める中、三価クロム システム、シアン化物を含まない浴、低毒性添加剤、クローズドループ水リサイクル技術が注目を集めています。従来の化学薬品に代わる検証済みのドロップイン代替品を提供するサプライヤーは、OEM とめっきサービス プロバイダーの両方からの需要を獲得できる有利な立場にあります。

並行して、電気自動車の成長、再生可能エネルギーシステムと高度なエレクトロニクスにより、精密電気めっきの新たな応用機会が生まれます。高信頼性コネクタ、バッテリーコンポーネント、パワーエレクトロニクス、センサーシステムには、厳格な仕様を備えた特殊なメッキコーティングがますます必要とされています。これらのアプリケーションは、より価値の高い化学配合、技術サポート、およびプロセスの専門知識を優先し、サプライヤーが汎用めっきソリューションを超えてバリューチェーンを上位に進めることを可能にします。

市場の課題

プロセスの複雑さ、スキル要件、コストの最適化が市場の主要な課題となっている

市場における永続的な課題は、一貫した品質とコスト効率を維持しながらプロセスの複雑さを管理することです。電気めっきの結果は、浴の化学的性質、温度、電流密度、および基板の準備に非常に影響されます。これらのパラメータのいずれかにばらつきがあると、特にエレクトロニクスや航空宇宙などの高精度アプリケーションでは、欠陥、やり直し、スクラップにつながる可能性があります。

さらに、業界は高度なめっきシステムを管理できる熟練したオペレーターやプロセスエンジニアの不足にも直面しています。めっきプロセスの自動化とデジタル制御が進むにつれて、技術的な専門知識の必要性が高まっています。特に技術トレーニングのインフラが限られている地域や人件費が上昇している地域では、品質保証、規制遵守、コスト競争力のバランスをとることが依然として重要な経営課題となっています。

貿易保護主義と地政学的影響

世界的な貿易摩擦、エネルギー価格の変動、サプライチェーンの混乱は、ニッケルを含む上流の原材料を通じて市場に影響を与えます。銅、クロム化合物、および特殊添加剤。価格変動と供給制約は、特に輸入化学薬品や金属に依存する事業の場合、めっきコストと収益性に直接影響を与える可能性があります。

同時に、製造とサプライチェーンの地域化により、需要パターンが再形成されています。政府と OEM は、自動車、電子、産業用部品の現地生産をますます重視しており、それによって電気めっき能力の地域的拡大を間接的に支援しています。この傾向は、国内のめっきサービスプロバイダーや化学薬品サプライヤーに利益をもたらすと同時に、グローバル化された供給モデルに対する競争圧力を高めます。

研究開発(R&D)の動向

市場における研究開発活動は、環境パフォーマンス、プロセス効率、およびアプリケーション固有の機能の向上に重点を置いています。主要な分野には、低毒性めっき浴の開発、析出均一性のための改良された添加剤システム、特定の電気的または機械的特性に合わせて設計されたコーティングが含まれます。サプライヤーは、エネルギー消費を削減し、バスの寿命を延ばす配合にも投資しています。

デジタル化は、補完的なイノベーションのトレンドとして台頭しています。自動化されたバスモニタリング、リアルタイム分析、デジタル制御の投与システムにより、一貫性が向上し、化学物質の消費量が削減され、規制遵守がサポートされます。エレクトロニクスやEVコンポーネントなどの高精度分野では、研究開発において化学開発とプロセス制御およびデータ駆動型の最適化がますます統合されています。

セグメンテーション分析

メッキによる

金属メッキは腐食防止と電気的性能における構造的役割により優勢です

めっきをベースに、市場は金属と金属に分類されます。プラスチック。

中でも金属めっきは世界市場で圧倒的なシェアを占めています。この優位性は、自動車、エレクトロニクス、産業機械、建設ハードウェア、航空宇宙用途にわたる電気めっき金属コンポーネントの広範な使用によって推進されています。鋼、アルミニウム、銅、亜鉛合金などの金属の電気めっきは、耐食性、摩耗保護、表面硬度、導電性を向上させるために非常に重要です。自動車および産業用途では、機械的ストレスや腐食環境にさらされるファスナー、コネクタ、ブラケット、ハウジング、その他の機能部品に金属めっきが不可欠です。自動車生産、産業機器製造、電気インフラの継続的な拡大により、金属めっきの需要が直接維持されています。

プラスチックめっきセグメントは、規模は小さいものの着実に成長している市場であり、主に軽量化トレンドと、自動車および家庭用電化製品用途における美しさと機能性の統合によって推進されています。電気めっきされたプラスチックは、通常 ABS やその他のエンジニアリングポリマーをベースとしており、自動車の内外装トリム、装飾部品、家電製品のハウジング、および消費財にますます使用されています。プラスチックメッキにより、メーカーは、コンポーネント全体の重量を削減しながら、金属的な外観、電磁シールド、表面耐久性の向上を実現できます。このセグメントは調査期間中に 3.9% の CAGR で成長すると予想されます。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

パネルおよび内装部品への高い採用により自動車セグメントがリード

最終用途産業に基づいて、市場は自動車、家庭用電化製品、航空宇宙および防衛、医療機器、宝飾品などに分類されます。

これらの中で、自動車部門は世界最大の電気めっき市場シェアを占めています。この優位性は主に、車両ごとに使用されるめっき部品の量が多いことと、めっきが自動車製造において重要な機能的役割を果たしていることに起因しています。このプロセスは、耐食性、摩耗保護、長期耐久性を向上させるために、ファスナー、コネクタ、ブレーキ部品、燃料システム部品、装飾トリム、構造ハードウェアに広く使用されています。内燃機関車両と電気自動車の両方において、熱応力、振動、腐食環境への曝露下でコンポーネントの性能を維持するには、電気めっきコーティングが不可欠です。

家庭用電化製品部門は、電気メッキされたプリント基板、コネクタ、およびコネクタに対する強い需要に牽引され、市場の大きなシェアを占めています。半導体梱包。電気めっきは、コンパクトな電子デバイスで正確な導電性、信号の完全性、および耐食性を実現するために重要です。しかし、高い価格圧力と急速な製品ライフサイクルにより、大量需要にもかかわらず、このセグメントの利益拡大は制限されています。

航空宇宙および防衛分野は、規模は小さいですが価値の高い市場であり、航空機の部品、着陸装置、留め具、防衛ハードウェアに耐摩耗性、耐腐食性、および高信頼性の耐性を備えたコーティングを提供するために、電流によるめっきが使用されています。厳しい認証要件、長い認証サイクル、および少ない生産量により、市場全体のシェアが制限されていますが、プレミアム価格がサポートされています。

その他のセグメントには、ファスナーおよび工具、エネルギー機器、家庭用電化製品が含まれます。これらの用途は非常に用途に特化しており、地域の産業活動、コストの考慮、代替の表面仕上げ技術の利用可能性に影響されます。その他のセグメントは、予測期間中に 4.3% の CAGR で成長すると予想されます。

電気めっき市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

アジア太平洋地域

Asia Pacific Electroplating Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2025 年に主要な市場シェアを占めます。この地域は、大規模な自動車生産、広範なエレクトロニクス製造能力、金属仕上げおよびメッキのサービスプロバイダーの密集したネットワークの恩恵を受けています。中国、日本、韓国、そしてますますインドや東南アジア諸国が、自動車部品を牽引する中核的な需要基盤を形成しています。家電、産業機械、輸出指向の製造業。

中国は、統合された自動車およびエレクトロニクスのサプライチェーンと大規模な国内めっき能力により、この地域で依然として最も影響力のある唯一の市場です。特に廃水排出や有害化学物質に関する環境規制が強化されている一方で、メーカーが準拠しアップグレードされためっき技術に投資しているため、需要は依然として堅調です。

中国電気めっき市場

中国市場は世界最大の市場の一つで、2025年の売上高は81億2,000万米ドルと記録されており、世界売上高の約24.7%を占めています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は、自動車、航空宇宙および防衛、エレクトロニクス、その他の分野からの強い需要を特徴とする、成熟したテクノロジー主導の市場を代表しています。医療機器製造業。米国は地域の需要の大部分を占めており、確立された産業基盤と、製品の信頼性と表面性能に対する高い基準に支えられています。

米国の電気めっき市場

2025 年、米国は北米市場で 58 億 3,000 万ドルの市場を占め、主に産業部門と自動車部門からの強い需要に牽引されました。米国は世界市場の売上高の約 17.8% を占めています。

ヨーロッパ

ヨーロッパの市場は、厳しい環境規制、高い製造基準、強力な自動車および産業基盤によって形成されています。ドイツ、イタリア、フランス、英国が主な貢献国であり、需要は自動車部品、産業機械、航空宇宙用途に集中しています。

ドイツの電気めっき市場

2025 年のドイツの市場価値は 18 億 5,000 万米ドルと記録され、世界市場の収益の約 5.6% に相当します。

英国の電気めっき市場

2025 年の英国の市場規模は約 14 億 6,000 万ドルで、世界市場の収益の約 4.4% を占めます。

ラテンアメリカ

ラテンアメリカ市場の規模は中程度ですが、自動車組立、工業製造、消費財生産に支えられ、徐々に拡大しています。ブラジルとメキシコは主要な需要の中心地であり、自動車製造エコシステムと北米のサプライチェーンへの近さの恩恵を受けています。

中東とアフリカ

中東およびアフリカの市場は比較的小さく、非常に細分化されており、需要は産業用メンテナンス、建設ハードウェア、自動車アフターマーケット、および限られた製造用途に集中しています。湾岸協力会議 (GCC) 諸国と南アフリカは、産業活動、インフラ開発、現地生産によって支えられ、最も発展した市場を代表しています。

競争環境

業界の主要プレーヤー

世界中で過剰生産能力がマージンを圧迫する中、中国主導の巨人が世界市場を支配

強力なエンジニアリング能力と世界的な製造拠点を持つ大手多国籍企業が市場を特徴づけています。大手企業は、競争上の優位性を維持するために、材料イノベーション、最終用途産業エンジニアリング、長期的な OEM パートナーシップに重点を置いています。 Atotech、MacDermid Alpha Electronics Solutions、Uyemura & Co. Ltd.、JCU Corporation、Coventya Holding SAS などの大手メーカーは、プロセスの最適化、製品品質の向上、環境に配慮した製造慣行に資金を振り向けています。イノベーションへの取り組みは、純度の一貫性の向上、環境フットプリントの削減、高度な製品に適したグレードの開発にますます重点を置いています。

プロファイルされた主要な電気めっき会社のリスト

- アトテック(MKS インスツルメンツ) (ドイツ)

- マクダーミッド・アルファ・エレクトロニクス・ソリューションズ(米国)

- 株式会社植村商店(日本)

- 株式会社JCU(日本)

- Coventya Holding SAS (Element Solutions Inc.) (フランス)

- デュポン・ド・ヌムール社(米国)

- BASF SE(ドイツ)

- ダウ社(米国)

- 株式会社テクニック(私たち。)

- ヘレウス貴金属(ドイツ)

主要な産業の発展

- 2025 年 4 月:JCU は、高速 PCB およびパッケージ基板製造向けに設計された電気めっき添加剤およびプロセス制御技術の強化を発表しました。この開発は、持続可能性とコスト効率の目標に沿って、ラインの安定性を向上させ、化学薬品の消費量を削減することを目的としています。

- 2025 年 3 月:アトテックは、自動車エレクトロニクスおよび半導体向けの先進的な電気めっき化学ポートフォリオを拡大し続けました。梱包堆積の均一性と浴の安定性が強化された環境に準拠したシステムを強調しています。同社は、対象を絞ったプロセス最適化ソリューションを通じて、EV関連コネクタと高密度エレクトロニクス分野での地位を強化しました。

- 2025 年 1 月:Element Solutions は、MacDermid Alpha および Coventya ビジネスを通じて、エレクトロニクス、自動車、産業市場を対象とした表面仕上げ技術の統合を進めました。同社は、顧客の歩留まりと規制順守を向上させるために、持続可能な電気めっき化学薬品とデジタルプロセス制御ツールへの投資の増加を強調しました。

レポートの範囲

レポートは市場の詳細な分析を提供します。主要企業、めっき、最終用途産業などの重要な側面に焦点を当てています。さらに、市場と現在の業界トレンドに関する貴重な洞察を提供し、主要な発展に焦点を当てます。上記の要因に加えて、レポートには市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| ユニット | 価値 (10億米ドル) |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.6% |

| セグメンテーション | めっき、最終用途産業、地域別 |

| メッキによる |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 328 億米ドルと評価され、2034 年までに 489 億 8000 万米ドルに達すると予測されています。

4.6%のCAGRを記録し、市場は予測期間中に着実な成長を示す予定です。

最終用途産業に基づくと、自動車セグメントが 2025 年に牽引しました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

自動車、エレクトロニクス、工業生産基盤の拡大が市場の成長を牽引しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 115

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート