電気自動車(EV)タクシー市場規模、シェアおよび業界分析、運営モデル別(配車/アプリベースのプラットフォーム、従来の街頭配車/配車タクシー、法人/団体契約モビリティ)、車種別(ハッチバックとコンパクトカー、セダン、SUV、MPVとバン)、所有構造別(保有車両(自社保有車両)、ドライバー所有 / オーナー オペレーター、およびリース / サブスクリプション ベースのモデル)、車両別の航続距離(航続距離 250 km まで、航続距離 251 ~ 400 km、および航続距離 400 km 以上)、および地域予測、2026 ~ 2034 年

(有効期限 15th Aug 2026)

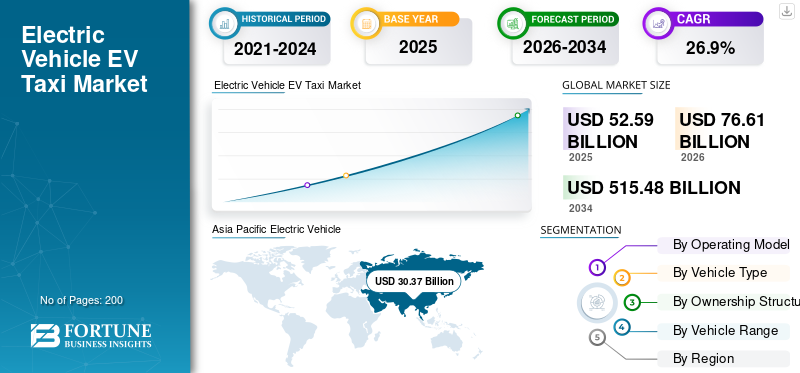

電気自動車(EV)タクシー市場規模と今後の見通し

世界の電気自動車(EV)タクシー市場規模は、2025年に525億9,000万米ドルと評価されています。市場は2026年の766億1,000万米ドルから2034年までに5,154億8,000万米ドルに成長すると予測されており、予測期間中のCAGRは26.9%です。アジア太平洋地域は、2025 年に 57.75% の市場シェアを獲得し、電気自動車タクシー市場を独占しました。

電気自動車 (EV) タクシーは、配車アプリ、街頭配車、配車、または契約サービスによる乗客の輸送に使用されるバッテリー駆動のタクシーです。ガソリンやディーゼルの代わりに電気で動作し、運用コストとメンテナンスコストが低くなり、排気管からの排出ガスはゼロです。主な要因としては、都市部の排ガス規制の厳格化、政府の奨励金、走行距離の多いタクシーのEVの総所有コストを改善する燃料費の上昇などが挙げられます。急速充電ネットワークの拡大と改善バッテリー航続距離の延長やEVの価格低下も普及を後押しする。配車プラットフォームとフリートオペレーターは、持続可能性の目標を達成し、長期的なコスト効率を確保するために電化を加速しています。

主要なプレーヤーには、フリート対応 EV を供給する OEM (例: BYD、Tesla、SAIC/MG、Geely、Hyundai-Kia、Tata) およびモビリティ プラットフォーム (Uber、DiDi、Grab) が含まれます。トレンドには、大量のフリート調達、リース/サブスクリプション モデルの成長、デポ急速充電の展開、SUV/MPV および長距離モデルへの移行、プラットフォーム主導の EV 目標の厳格化などが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気自動車 (EV) タクシー市場の重要なポイント

- 2025年の市場規模:525億9,000万ドル

- 2026年の市場規模:766億1,000万ドル

- 2034 年の予測市場規模: 5,154 億 8,000 万ドル

- CAGR: 2026 ~ 2034 年で 26.9%

- アジア太平洋地域は、2025 年に 57.75% のシェアを獲得し、電気自動車タクシー市場を独占しました。

- SUV、MPV、バンのセグメントは、予測期間中に最速のCAR成長率35.0%で成長すると予測されています。

- リース/サブスクリプションベースのモデルセグメントは、調査期間中に 30.1% の CAGR で拡大すると予想されます。

アジア太平洋地域

アジア太平洋地域は、大規模なEV生産、強力な充電インフラ、急速な配車電化への取り組みに支えられ、2025年の世界市場をリードした。

北米

北米では、配車サービスの強力な浸透、政府のEV奨励金、ドライバー向けのリースモデルの採用増加により、市場が着実に拡大しています。

ヨーロッパ

ヨーロッパは依然として重要な成長地域であり、厳しい排出規制、ゼロエミッションゾーンの拡大、都市部のタクシー車両の電化促進によって推進されています。

私たち。

米国市場では、フリートパートナーシップ、都市の持続可能性への取り組み、急速充電インフラの拡大に支えられ、EVタクシーの採用が増加しています。

日本

日本の電気自動車タクシー市場は、車両の近代化への取り組みと公共充電インフラの拡大に支えられ、2025 年には 20 億米ドルと評価されています。

続きを読む

電気自動車(EV)タクシー市場の動向

プラットフォーム主導の車両電化により EV タクシーの導入が加速

配車プラットフォームは、電動化の目標を設定し、ドライバーの車両の選択に影響を与えることで、電気自動車タクシーの導入のペースをますます形作っています。アプリベースのフリートは 1 日あたりの走行距離が多いため、EV は燃料とメンテナンスを大幅に節約でき、プラットフォーム パートナーにとって経済的に魅力的です。このプラットフォーム主導の推進により、車両の要件が標準化され、大量調達が促進され、充電パートナーシップが促進されます。ゼロエミッションゾーンを導入する都市が増えるにつれ、デジタルプラットフォームが車両移行の中心的なコーディネーターとなり、需要を集約し、細分化された従来のタクシー業界よりも早くEVの普及を加速させています。この傾向は、モビリティ企業が中立的な仲介者であり続けるのではなく、車両技術の選択を積極的に導くという構造的な変化を反映している。

- 2020年9月、ウーバーは2030年までに米国、カナダ、ヨーロッパでゼロエミッションモビリティプラットフォームになるとの取り組みを発表し、自社車両の電気自動車への完全移行が義務付けられた。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

都市部の排出ガス規制の強化がEVタクシーの導入を促進

都市の大気質に関する義務と炭素削減政策は、タクシーの電化に大きな影響を与えています。政府は、ゼロエミッションゾーン、厳格な車両基準、内燃機関車よりも電気自動車を優遇する奨励金を導入しています。タクシーは視認性が高く、走行距離が長いため、規制の枠組みで優先されることがよくあります。タクシー車両の電動化により、タクシーは 1 日あたりの運行時間が長くなるため、自家用車と比べて二酸化炭素排出量が不釣り合いに削減されます。また、規制が明確であるため、フリート投資家にとっての不確実性が軽減され、インフラストラクチャの拡張が促進されます。都市が気候変動への取り組みを強化するにつれ、電気自動車タクシーは、よりクリーンな都市と環境に優しい交通システムに対する消費者の嗜好に向けた実用的かつ象徴的な一歩となっています。

- 2021年10月、ロンドンはより厳格な超低排出ゾーン(ULEZ)基準を導入し、市内を運行するタクシーや自家用ハイヤーに影響を与えた。

市場の制約

車両とインフラストラクチャの高額な前払いコストが急速なスケールアップを妨げる

EVタクシーは運営コストが低いものの、従来の車両に比べて初期投資が高くつきます。バッテリー電気自動車プラグインハイブリッド電気自動車(PHEV)は通常、購入価格が高く、車両運営者は充電インフラや信頼性の高い公共充電アクセスの確保にも投資する必要があります。独立系ドライバーにとって、融資へのアクセスは多くの市場で依然として障壁となっています。インフラストラクチャのギャップにより、特に急速充電の対象範囲が限られている地域では、運用の柔軟性が低下する可能性があります。こうした財政上の制約により、長期的な節約の可能性が高いにもかかわらず、価格に敏感な国や新興国では導入が遅れています。短期的な資本負担と長期的な利益の間の不一致は、依然として世界の電気自動車 (EV) タクシー市場の成長における構造的な制約となっています。

市場機会

新興市場への拡大が大きな成長の機会を生み出す

東南アジア、ラテンアメリカ、中東、アフリカの一部の新興市場には、市場成長の大きな機会があります。急速な都市化、配車サービスの普及拡大、ハイブリッド電気自動車の進歩、PHEVの増加スマートフォン導入により、電動モビリティ サービスに有利な条件が生まれます。バッテリーのコストが低下し、手頃な価格のEVモデルが拡大するにつれ、これらの地域の車両運営者は従来の燃焼主体の移行を回避し、電気プラットフォームを直接採用できるようになります。クリーンな交通インフラに対する国際的な気候変動融資と開発銀行の支援は、この機会をさらに強化します。新興国の高密度都市で電気自動車タクシーを拡張すると、モビリティ サービスを近代化しながら都市部の二酸化炭素を大幅に削減できます。

- 2025 年 12 月、ドイツの全国タクシー協会 (Bundesverband Taxi und Moetwagen e.V.) は SMART/LAB と提携し、充電アクセス、請求システム、日常業務の統合などの実際的なニーズに焦点を当てて車両の電化をサポートしました。この種の業界と IT のコラボレーションは、EV タクシーを早期導入者だけでなく、より広範な事業者層に展開するために不可欠です。

市場の課題

充電インフラの信頼性と送電網容量が運用上の課題を引き起こす

電気自動車タクシーの運行、特に 1 日に複数のシフトを運行する車両では、信頼性の高い充電アクセスが重要です。急速充電が十分に利用できないと、車両の稼働時間が減少し、ドライバーの収入に影響を与える可能性があります。さらに、大規模な車両の電化により電力需要が増加し、地域の送電網容量と配電システムに圧力がかかります。デポの充電スケジュールを調整し、ピーク料金を回避し、送電網の回復力を確保するには、計画と投資が必要です。インフラストラクチャとエネルギー計画を同期させないと、車両の拡大が充電の準備を上回り、運用効率が制限され、特定の地域での広範なEVタクシーの普及が遅れる可能性があります。

セグメンテーション分析

オペレーティングモデル別

プラットフォーム主導の電化により配車セグメントのリーダーシップが拡大

運用モデルに基づいて、市場は配車/アプリベースのプラットフォーム、従来の街頭配車/配車タクシー、企業/団体契約モビリティに分類されます。

配車/アプリベースのプラットフォームは、高い車両稼働率、一元的な車両調整、モビリティプラットフォームによって設定されたより迅速な電動化目標により、世界の電気自動車(EV)タクシー市場シェアを独占しています。デジタル プラットフォームは需要を集約し、大量の EV 調達を可能にし、充電プロバイダーと提携することで、断片化された従来のタクシー システムと比較して導入を加速します。

企業/機関契約モビリティセグメントは、企業の持続可能性への取り組みとフリートによって推進され、予測期間中に28.3%のCAGRで成長すると予測されています脱炭素化目標。

- 2022 年 4 月、Uber はプラットフォーム上の電動乗車オプションを増やすために、世界の複数の都市で「Uber Green」の拡大を開始しました。

車種別

手頃な価格のアーバン モビリティ ソリューションがハッチバックおよびコンパクト セグメントの優位性を強化

車両タイプに基づいて、市場はハッチバックとコンパクトカー、セダン、SUV、MPV、バンに分類されます。

ハッチバックとコンパクトカーは、取得コストが低く、エネルギー効率が高く、密集した都市環境に適しているため、市場を支配しています。これらの車両は、総所有コストが低くなり、混雑した都市での操縦が容易になるため、特にアジア太平洋地域や新興市場における高頻度の配車サービスや輸送ソリューションに好まれる選択肢となっています。

SUV、MPV、バンのセグメントは、プレミアムな乗り物や空港送迎に対する需要の高まりに支えられ、予測期間中に 35.0% の CAGR で成長すると予測されています。

- 2023年1月、BYDは複数のアジア市場のフリートオペレーターへの小型EV「ドルフィン」の納入を拡大すると発表した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

所有構造別

フリート運用の一元化によりフリート所有セグメントの拡大を強化

所有構造に基づいて、市場はフリート所有(企業所有のフリート)、ドライバー所有/オーナーオペレーター、およびリース/サブスクリプションベースのモデルに分類されます。

大手事業者が一括して車両に資金を提供し、充電パートナーシップを交渉し、メンテナンス業務を最適化できるため、フリート所有(企業所有のフリート)が市場を支配しています。一元的なフリート管理によりダウンタイムが削減され、車両のライフサイクル効率が向上します。これは、走行距離の長い EV にとって重要です。タクシー操作。

リース/サブスクリプションベースのモデルセグメントは、EVに移行する独立運転者向けの柔軟な資金調達ソリューションによって、予測期間中に30.1%のCAGRで成長すると予測されています。

- ハーツは2023年3月、ウーバーとの提携を通じて配車ドライバーが利用できるEV車両を拡大する計画を発表した。

車両範囲別

バランスの取れた性能と運用効率がミッドレンジEVの導入をサポート

車両の航続距離に基づいて、市場は最大 250 km の航続距離、251 ~ 400 km の航続距離、および 400 km の航続距離以上に分割されます。

251 ~ 400 km の走行距離セグメントは、手頃な価格と都市部での毎日の使用サイクルに十分な走行距離のバランスが取れているため、市場を支配しています。この範囲帯により、長距離バッテリーに伴うコストの上昇を回避しながら、充電の中断を最小限に抑えます。

400 km を超える範囲のセグメントは、都市間サービスとプレミアム乗車サービスの拡大に支えられ、予測期間中に 33.5% の CAGR で成長すると予測されています。

- 2023年8月、ヒュンダイは、車両用途をターゲットとした拡張範囲構成を備えた、コナ・エレクトリック用のアップグレードされたバッテリー・オプションを導入しました。

電気自動車(EV)タクシー市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Electric Vehicle (EV) Taxi Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が市場を支配しているが、その主な理由は中国の大規模なEV生産規模と急速な電動化である。高い都市密度、配車サービスの強力な浸透、競争力のある EV 価格設定により、EV の導入が加速しています。いくつかの国の政府は、EV 製造に奨励金と産業支援を提供しています。インドと東南アジアは、手頃な価格のEVモデルが拡大するにつれ、新興成長市場となっている。この地域では、バッテリー性能の向上と専門的な車両管理を反映して、ハイエンドのEVタクシーや車両所有のEVタクシーも急速に成長しています。

中国の電気自動車(EV)タクシー市場

中国は、大規模なEV生産、自治体の電化義務、プラットフォーム主導の配車サービスの成長に支えられ、世界の電気自動車タクシー導入において、2025年には70.6%のシェアを獲得して市場をリードした。多くの都市は公共交通機関の電気自動車を優先しています。競争力のある国内の EV 価格と強力な充電インフラ密度により、都市中心部全体でのタクシー電化の急速な拡大が可能になります。

日本の電気自動車(EV)タクシー市場

日本の電気自動車タクシーの導入は着実ではあるものの、緩やかなものとなっています。技術の進歩、政府のカーボンニュートラル目標、車両の近代化への取り組みが成長を支えています。公共充電インフラの拡大に伴い、都市部のタクシー事業者は、特に大都市圏で徐々に電気モデルへの移行を進めている。日本の価値は2025年に20億ドルと推定されました。

インドの電気自動車(EV)タクシー市場

インドは、予測期間中の CAGR が 31.6% と最も急成長している市場の 1 つです。配車需要、コスト重視の小型EVモデル、州レベルの支援政策が主な推進要因となっている。政府の奨励制度と車両融資モデルにより、主要都市の商業事業者による電気自動車の導入が促進されています。

北米

北米市場は、配車サービスの強力な普及、連邦および州のEV奨励金、急速充電インフラの改善に支えられ、着実に拡大しています。車両のパートナーシップ、企業の持続可能性への取り組み、都市部のゼロエミッションへの取り組みにより、導入が強化されています。成長は、ドライバーの車両の初期費用を削減するリース モデルによっても支えられています。カナダはクリーン輸送政策により緩やかながらも安定した成長を見せており、メキシコは手頃な価格のEVオプションが増加し、充電インフラが徐々に拡大しているため、新たな成長ポケットとなっている。

米国の電気自動車(EV)タクシー市場

米国は大規模な配車エコシステムとEV供給の拡大により、2025年の評価額は54億6,000万ドルとなり北米をリードした。主要なモビリティ プラットフォームは電気への移行を促進する一方、連邦税額控除と州レベルのインセンティブにより車両の経済性が向上します。都市の持続可能性に関する義務や企業の ESG 目標も導入を加速させます。アプリベースのフリートで車両の利用率が高いと、総所有コストのメリットが高まります。

ヨーロッパ

欧州市場は、厳しい排ガス規制、ゼロエミッションゾーンの拡大、強力なEVサプライチェーンの恩恵を受けています。大都市における都市部の大気基準により、タクシー車両の電化が加速しています。この地域は、配車サービスと従来の規制されたタクシー システムがバランスよく導入されていることが特徴です。長距離EVへの移行は、デューティサイクルの延長をサポートします。西ヨーロッパが成長をリードする一方で、中欧および東ヨーロッパではEVの手頃な価格が向上し、充電インフラがより普及するにつれて徐々に普及率が高まっています。

英国の電気自動車(EV)タクシー市場

2025 年の英国の市場価値は 23 億 8,000 万ドルに達しましたが、これはロンドンの排出基準と国の脱炭目標によって促進されました。電気タクシーは、政府の補助金や充電拡大の支援を受けて、規制対象車両内での採用が増えています。配車サービスの電化目標も寄与する。強力な政策の明確さと都市部のクリーンエアへの取り組みにより、英国は欧州で EV タクシーを主要に導入している国の 1 つとなっています。

ドイツの電気自動車(EV)タクシー市場

好調な国内EV製造と政府の奨励金がドイツの成長を支えている。地方自治体の持続可能性プログラムと企業の車両電化戦略により需要が高まっています。配車サービスや空港送迎車両は徐々に EV に移行しており、長距離バッテリー モデルの改良により、走行距離の多いタクシー サービスの運用可能性が向上しています。ドイツは2025年に20.9%のシェアを占める。

世界のその他の地域

世界のその他の地域では緩やかではあるものの加速が見られます電気自動車特に中東とラテンアメリカの大都市圏でタクシーが普及しています。成長は都市化の進行、配車プラットフォームの拡大、電池コストの低下によって支えられている。しかし、インフラの不足と資金調達の課題が依然として制約となっています。強力な再生可能エネルギー容量と政府のクリーンモビリティ戦略を持つ国々が、予測期間中にこの地域内の電化を主導すると予想されます。

競争環境

主要な業界プレーヤー

車両電化戦略、プラットフォーム統合、充電パートナーシップが EV タクシーの競争力を決定づける

世界市場のトレンドは、大規模な車両の電化、OEM とモビリティ プラットフォーム間の強力なコラボレーション、統合充電エコシステムの開発によって形成されています。 BYD、テスラ、上海汽車、ヒュンダイ、起亜自動車、タタモーターズ、吉利などの大手自動車メーカーは、より低い総所有コストと急速充電機能を備えた、走行距離が長く、フリートに最適化された EV モデルを提供することで競争しています。 Uber、DiDi、Grab、Lyft などのモビリティ プラットフォームは、電動化目標の設定、一括調達の促進、ドライバー向けの EV に焦点を当てたインセンティブの統合によって競争力に影響を与えます。企業は、バッテリー技術を改善し、サブスクリプションベースの車両モデルを採用し、充電ネットワーク事業者と提携して車両の高い稼働時間を確保することで、市場での地位を強化しています。初期費用を削減し、インフラへのアクセスを拡大するには、自動車メーカー、リース会社、エネルギープロバイダー間の戦略的提携がますます重要になっています。競争上の差別化は、車両の航続距離効率、ライフサイクルコストの最適化、充電へのアクセスのしやすさ、および主要都市市場全体で電動化車両を拡張する能力に基づくものになっています。

レポートに記載されている主要な電気自動車(EV)タクシー会社のリスト

- BYD Company Ltd. (China)

- Tesla, Inc. (U.S.)

- SAIC Motor Corporation Ltd. (MG Motor) (China)

- Geely Auto Group (China)

- BAIC Group (China)

- Tata Motors Ltd. (India)

- Hyundai Motor Company (South Korea)

- DiDi Global Inc. (China)

- Grab Holdings Ltd. (Singapore)

- Lyft, Inc. (U.S.)

- Toyota Motor Corporation (Japan)

- Volkswagen AG (Germany)

- BMW Group (Germany)

- Mercedes-Benz Group AG (Germany)

- Stellantis N.V. (Netherlands)

主要な産業の発展

- 2026 年 2 月: ナイジェリア連邦空港庁(FAAN)は民間企業と提携し、ナイジェリアの空港に電気自動車タクシーを配備しました。この取り組みは、空港の脱炭素化目標を支援し、ゼロエミッション地上輸送サービスを導入し、国内の視認性が高く頻度の高い商業旅客輸送ハブの電化に向けた重要な一歩を示します。

- 2026 年 2 月: Octopus Electroverse は、Freenow by Lyft と提携し、ヨーロッパの約 180 都市でタクシーおよび PHV の運転手に料金割引 (40% 以上) とサブスクリプション特典を提供しています。このパートナーシップは、日々の最も大きな運営コストの 1 つを削減し、互換性のある公共充電ネットワークへのアクセスを改善することにより、EV タクシーの経済性を直接ターゲットにしています。

- 2026 年 1 月: Uber、Lucid、Nuro が量産型電気自動車を発表 ロボタクシー CESで自律走行テストが開始されたことを確認した。このプログラムは、EV タクシーの競争力が、2026 年後半の発売を目標に、高稼働時間の乗車サービス向けに設計された専用プラットフォーム、センサー スイート、コンピューティング スタックへと移行していることを強調しています。

- 2026 年 1 月: Lyft の Freenow とハンブルク市は、レベル 4 の自動運転タクシーをドイツの都市に統合する官民の枠組みを構築する覚書を締結しました。この発表では、都市規制当局、タクシー関係者、技術パートナーにわたる構造化された協力が強調されており、これは自動運転と電動化が融合する中でEVタクシーサービスを拡大するための重要な道筋である。

- 2026 年 1 月: Grab は、東南アジア全域での電気自動車の配車体験を強化するため、GAC との提携を発表しました。この提携は、Grab のプラットフォーム内で GAC の EV モデルを展開し、車両の接続性とドライバー重視の機能を統合し、主要な地域市場で利用率の高い配車フリートの電動化を加速することに焦点を当てています。

レポートの範囲

世界の電気自動車(EV)タクシー市場分析は、レポートに含まれるすべての市場セグメントにわたる市場規模と予測の詳細な調査を提供します。これには、市場調査のダイナミクスと、予測期間中に市場を推進すると予想される傾向に関する詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併と買収に関する情報を提供します。市場予測は、最も重要な世界市場シェア、新たな機会、自動車業界の主要企業のプロフィールなど、包括的な競争環境を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 26.9% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 運行モデル別、車両タイプ別、所有構造別、車両範囲別、および地域別 |

| オペレーティングモデル別 |

|

| 車種別 |

|

| 所有構造別 |

|

| 車両範囲別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 525 億 9,000 万米ドルで、2034 年までに 5,154 億 8,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 303 億 7,000 万米ドルでした。

市場の需要は、2026 年から 2034 年の予測期間中に 26.9% の CAGR で成長すると予想されます。

配車/アプリベースのプラットフォームセグメントは、オペレーティングモデルセグメントの市場シェアをリードしました。

都市部の排ガス規制の強化により、EVタクシーの導入が促進されています。

主要な市場プレーヤーには、BYD、テスラ、SAIC/MG、吉利汽車、現代起亜自動車、タタ、Uber や DiDi などのモビリティ プラットフォームが含まれます。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。