電気自動車バッテリー交換市場規模、シェアおよび業界分析、サービスタイプ別(サブスクリプションモデル、従量制モデル)、車両タイプ別(二輪車、三輪車、その他)、および地域予測、2026年から2034年

電気自動車用バッテリー交換市場の規模と業界概要

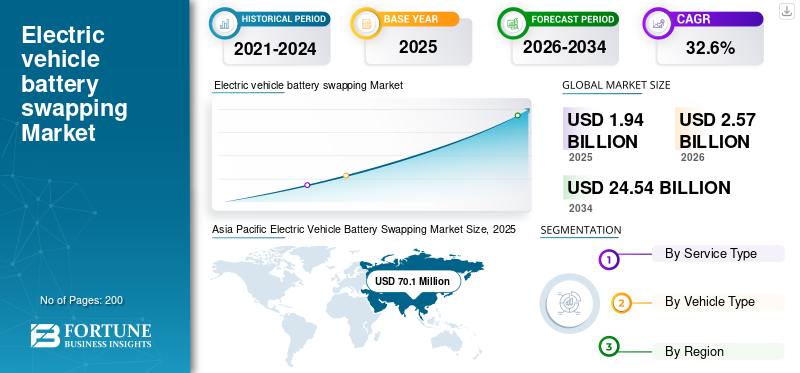

2025年の世界の電気自動車用バッテリー交換市場規模は19億4,000万米ドルと評価された。同市場は、2026年の25億7,000万米ドルから2034年には245億4,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)32.60%を示すと見込まれている。アジア太平洋地域は電気自動車用バッテリー交換市場を牽引しており、2025年には市場シェアの69.96%を占めた。この業界の成長は、電気自動車の急速な普及、フリートの電動化需要、充電によるダウンタイムの短縮、インフラの標準化に向けた取り組み、および都市モビリティ変革政策によって牽引されている。

電気自動車のバッテリー交換市場は、スケーラブルな電気モビリティ インフラストラクチャを戦略的に可能にするものとして台頭しています。電気自動車の導入が都市部や商業部門で加速するにつれて、充電のダウンタイムを最小限に抑え、資産利用を最適化する必要性がますます重要になっています。バッテリー交換モデルは、従来の充電システムに伴う航続距離の不安、送電網の制約、運用の非効率性に対処します。

電気自動車のバッテリー交換市場規模の拡大は、特に高密度の都市市場における二輪車および三輪車の急速な電動化によって支えられています。車両運行会社、配車サービス、ラストマイル物流プロバイダーは、稼働時間と予測可能なエネルギーコストを優先します。ネットワークを交換することで、車両は消耗したバッテリーを完全に充電されたユニットと数分以内に交換できるようになり、運用の継続性が向上します。

電気自動車のバッテリー交換市場シェアは依然としてアジア太平洋地域に集中しており、規制上のインセンティブと標準化されたバッテリー形式の導入が加速しています。自動車メーカーとエネルギーインフラプロバイダー間の戦略的提携により、競争力学が再構築されています。車両販売、バッテリー所有権の分離、サブスクリプションサービスを組み合わせた統合エコシステムモデルが注目を集めています。

電気自動車のバッテリー交換市場の動向は、モジュール式バッテリー アーキテクチャ、デジタル エネルギー管理プラットフォーム、相互運用性の標準化の取り組みに焦点を当てています。通信事業者は、バッテリーのライフサイクル パフォーマンスとステーションの配置を最適化するために、データ分析をますます活用しています。

電気自動車のバッテリー交換市場の成長は、都市電化の義務化と商用車の拡大により、予測期間を通じて引き続き堅調に推移すると予想されます。導入パターンは地域によって異なりますが、バッテリー交換は、より広範な電動モビリティ エコシステム内の急速充電インフラストラクチャを補完するソリューションとして位置付けられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気自動車のバッテリー交換は、放電または消耗したバッテリーを充電済みのバッテリーと交換するプロセスとして定義でき、その作業に必要な時間は従来の車両に燃料を補給するのと同じくらいです。 したがって、バッテリー交換により、次のような懸念が解消されます。電気自動車(EV)充電時間の長さ、航続距離の不安、バッテリー交換コストの高さなどの問題が発生します。さらに、バッテリーと車両を分離することで、バッテリー交換モデルはEVの購入コストを削減し、電気自動車市場の競争力を強化します。これらの要因は、電気自動車のバッテリー交換市場の成長に影響を与えます。

新型コロナウイルス感染症のパンデミックに対抗するための強力な政策支援が成長にプラスの影響を与える

市場に参加している企業の大半は新興企業です。短期的には資金調達に関して困難に直面すると予想される。しかし、Numocity のような新興企業は、電気自動車の生産量が多い新興経済国で電気自動車セクターを発展させるために不可欠です。このため、中長期的には資金調達・合併・買収活動が活発化すると予想される。

さらに、バッテリーコストの継続的な削減、性能のアップグレード、環境に優しい車両への移行を進めている OEM やフリートオペレーターによるモデルの選択も、電気自動車の継続的な普及に貢献しました。したがって、電気自動車の需要が一貫して増加し、公共交通機関に対する大幅な奨励金の支援により、車両の移行が加速し、長期的にはバッテリー交換システムに対するプラスの需要が生み出されるでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

主要な市場動向

市場動向

Battery as a Service モデルは成長にプラスの影響を与える

のサービスとしてのバッテリー (Baas)このモデルはバッテリーの所有に伴うリスクを排除し、所有者の車両総コストを大幅に削減します。たとえば、NIO は 2020 年 8 月に、元の購入価格から 10,000 米ドルが差し引かれ、バッテリーの充電と交換にかかるサブスクリプション料金は 142 米ドルのみである Baas モデルを開始しました。さらに、中国ではNEV 2020政策の一環として、価格が43,000ドルを超えるEVは、バッテリー交換をサポートしている場合にのみ補助金の対象となります。したがって、Baas モデルは市場の成長にプラスの影響を与えます。

バッテリーの標準化への取り組みは、電気自動車のバッテリー交換市場の決定的なトレンドを表しています。業界の協力は、バッテリーパックの寸法とコネクターを調和させることを目指しています。標準化により相互運用性が強化され、断片化が減少します。サブスクリプションベースのエネルギーモデルが拡大しています。消費者は、バッテリーの所有と車両の購入を分離するサービスとしてのバッテリーのフレームワークをますます採用しています。このアプローチにより、初期費用が削減され、定期的な収益源が生まれます。

デジタル プラットフォームの統合により、業務効率が強化されます。高度なバッテリー管理システムは、使用状況、健康状態、充電サイクルを追跡します。データ駆動型の最適化により、資産の使用率が向上します。フリートに焦点を当てた展開戦略がインフラストラクチャの拡張を支配します。通信事業者は交通量の多い都市部の通路や物流拠点を優先します。この的を絞ったアプローチにより、ステーションのスループットと経済性が最大化されます。

モジュール式バッテリー設計が注目を集めています。交換可能なバッテリー パックは、軽量な取り扱いと安全性を考慮して設計されています。設計の革新により使いやすさが向上し、機械的な複雑さが軽減されます。集中充電施設内での再生可能エネルギーの統合が進んでいます。スワッピングステーションでは、炭素強度を削減するために太陽光発電や送電網のバランスをとる戦略がますます取り入れられています。

市場の推進力

市場の成長を促進する電力システムの利点

より大きなバッテリー容量に対する需要が高まるにつれ、急速充電器のニーズが高まっています。日々のエネルギー需要を満たし、拡大するエネルギーに対応するために バッテリー容量を増やすには、ユーザーは充電機器をアップグレードする必要もあります。この点では、アップグレードが必要となるのはバッテリー交換ステーション (BSS) のみであるため、バッテリー交換は従来の充電設定よりも優れています。従来のインフラストラクチャでは、家庭レベルと充電ステーションでアップグレードが必要になります。

さらに、BSS サイトはバッテリーの集合体であるため、電力網に電力を再供給することで 1 日の需要曲線を滑らかにすることができます。この機能は、負荷追従、周波数調整、自主的な予備規定などの追加の利点も生み出します。したがって、これらの要因により、電気自動車のバッテリー交換の需要が促進されることになります。

エネルギー生産者と送電システム事業者 (TSO) の管理を容易にし、電気自動車のバッテリー交換の需要を促進

BSS モデルではバッテリーは集中充電され、集中充電ステーションの電力は膨大です。ただし、電力は中央で制御できるため、送電網を明確に形成するのに役立ちます。広範囲に分散されたケーブル充電ステーションのネットワークへの個別の接続は、系統に接続するための体系的で標準化されたソリューションを使用する BSS サイトよりも複雑です。したがって、TSO にとっては、市場の主要プレーヤーが少なくなるため、交渉がより容易になります。したがって、これらの要因は電気自動車のバッテリー交換の採用を促進するでしょう。

都市モビリティシステムの急速な電動化が、電気自動車のバッテリー交換市場の主な推進力です。人口密集都市における二輪車や三輪車の導入により、迅速なエネルギー補給ソリューションの需要が増加しています。バッテリー交換により、従来の充電に比べて車両のダウンタイムが最小限に抑えられます。車両の電化により市場の拡大が加速します。物流事業者と配車プラットフォームは業務効率を優先します。ネットワークを交換することで、車両の継続的な利用と予測可能なエネルギーコストが保証されます。このモデルは車両の生産性を向上させ、充電関連のボトルネックを軽減します。

系統容量の制限が導入をさらにサポートします。急速充電ステーションが集中すると、配給ネットワークに負担がかかる可能性があります。バッテリー交換により充電操作が集中化され、最適化された負荷管理とオフピーク充電戦略が可能になります。コストの最適化も需要を促進します。バッテリーの所有権を車両の購入から分離することで、初期の取得コストが削減されます。サブスクリプションベースのエネルギーアクセスモデルにより、個人ユーザーやフリートオペレーターにとって手頃な価格が強化されます。

市場の制約

成長を抑制する高い総投資コスト

NIO によると、バッテリー交換ステーションの費用には、敷地のリース料、バッテリー、人件費、その他の設備が含まれ、約 500 万元 (77 万 2,800 米ドル) かかります。この費用は充電ステーションの建設費(約200万元または30万9,112米ドル)よりも大幅に高い。バッテリー交換ステーションの年間減価償却費は約 500,000 元または 77,280 米ドルです。第 1 世代、第 2 世代、および第 3 世代の NIO ステーションは、約 6 個、13 個、および 28 個のバッテリーを保管します。これは、かなりの量の資本が拘束され、総投資コストが大幅に増加することを意味します。新世代のバッテリーが市場に投入されると、事業者が所有する古いバッテリーの価値は大幅に下落します。したがって、これらの要因は市場の成長を抑制します。

多額の初期インフラ投資が電気自動車のバッテリー交換市場を制約しています。交換ステーションを確立するには、資本集約的な機器、バッテリー在庫、デジタル管理システムが必要です。経済的な実行可能性は、十分な稼働率を達成できるかどうかにかかっています。標準化の課題は、別の障壁になります。メーカー間でバッテリーの形式が統一されていないため、相互運用性が複雑になります。独自のシステムにより、ブランド間の互換性が制限され、エコシステムの拡張性が低下します。

バッテリー劣化のリスクも収益性に影響します。スワップオペレーターは、共有バッテリープール全体でパフォーマンスの一貫性を管理する必要があります。ライフサイクルの変動により、運用が複雑になり、メンテナンスのコストが増加する可能性があります。消費者の受け入れやすさは地域によって異なります。自家用車の所有者は、自宅での充電の利便性を好む場合があります。特定の市場では、モデルの交換は個人ユーザーよりも商用フリートにとって魅力的です。

規制の不確実性は投資決定に影響を与えます。バッテリーの所有権、安全コンプライアンス、リサイクル義務に関する一貫性のない政策枠組みは、インフラストラクチャープロバイダーにリスクをもたらします。物流の複雑さにより、拡大がさらに制約されます。在庫管理、バッテリーの輸送、設置場所の選択には、調整された計画が必要です。導入が非効率であると、投資収益率が低下する可能性があります。

市場機会

商用車両の電化は、電気自動車のバッテリー交換市場に大きなチャンスをもたらします。都市部の配送サービスやシェアモビリティ事業者は、迅速なエネルギー補給を必要としています。専用の交換ネットワークにより、ルートの効率性と車両の可用性が向上します。新興国経済には高い成長の可能性があります。都市部の渋滞とコストに敏感な消費者は、サービスとしてのバッテリー モデルの採用を支持しています。インフラ開発は車両の普及に合わせて拡大できます。

標準化されたバッテリー提携により、拡大の道が生まれます。業界の協力的な取り組みにより、ブランド間の相互運用性が可能になり、対応可能な市場規模が拡大します。エコシステムの統合により、競争力が強化されます。四輪車セグメントへの拡大は長期的なチャンスとなります。現在、バッテリー交換は二輪車と三輪車に集中していますが、ダウンタイムの短縮が重要な乗用車や小型商用車にもバッテリー交換が広がる可能性があります。

エネルギー貯蔵の統合により、収益源が増加します。スワッピング ステーションは分散型エネルギー貯蔵ハブとして機能し、送電網安定化サービスをサポートします。この二重用途モデルにより、財務上の実行可能性が向上します。バッテリー化学における技術の進歩により、ライフサイクルの経済性が向上します。より高いエネルギー密度と耐久性により、インフラストラクチャへの投資収益率が向上します。

セグメンテーション

サービスタイプ別分析

サブスクリプション モデル セグメントは、手頃な価格により 2020 年に最大の市場シェアを占めました。

サービスの種類に基づいて、この市場はサブスクリプション モデルと従量課金制モデルに分類されます。

サブスクリプションモデル

サブスクリプションモデルセグメントは、予測期間中に市場をリードすると予想されます。サブスクリプション モデルの高いシェアは、手頃な価格、交換あたりの低コスト、バッテリー リース ソリューションなどの要因により評価されています。サブスクリプション モデルは、電気自動車のバッテリー交換市場における支配的な収益構造を表しています。この枠組みの下では、ユーザーはバッテリーを所有せずにバッテリー交換サービスにアクセスするために定期的な料金を支払います。バッテリーの所有権を分離することで、車両の初期購入コストが削減され、特に商用事業者やコストに敏感な通勤者にとっての手頃な価格が向上します。

予測可能な営業経費のため、フリートオペレータはサブスクリプション構造を好みます。エネルギーコストが標準化されて管理可能になり、財務計画とルートの最適化がサポートされます。サブスクリプション モデルでは、バッテリーの状態を一元管理することもでき、共有フリート全体でパフォーマンスの一貫性を確保できます。

通信事業者の観点から見ると、サブスクリプション サービスは安定した定期的な収益源を生み出します。契約したフリートが最小スワップ量を保証するため、インフラストラクチャの使用率が向上します。データ分析の統合により、ライフサイクルの監視と在庫予測が強化され、資本の配置が最適化されます。

従量課金制モデル

従量課金制 (PPU) モデルセグメントは、予測期間中により高い CAGR を示すと予想されます。これは、車両の使用頻度が低く、事前の設備投資を避ける個人顧客の間で PPU モデルの採用が増加していることが原因であると考えられます。 従量課金制モデルは、個人ユーザーと低頻度の商用事業者に柔軟性を提供します。顧客は定期的な契約を結ぶのではなく、スワップ取引ごとに支払いを行います。このモデルは、車両の普及率が依然として限られている初期段階の市場において、消費者による幅広い導入をサポートします。

従量課金制の価格は、不規則な旅行パターンに合わせて設定されています。長期的なコミットメントの障壁を軽減し、段階的なエコシステム開発をサポートします。通信事業者は顧客ベースの多様化から恩恵を受けていますが、需要の変動性と収益の予測不可能性に直面しています。 ボラティリティを管理するために、通信事業者は動的な価格設定構造を導入することがよくあります。ピーク時の料金設定と場所に基づいた料金設定により、ステーションのスループットが最適化されます。デジタル プラットフォームは取引頻度を追跡し、需要予測を可能にします。

従量課金制モデルには柔軟性がありますが、サブスクリプション契約に比べて利益が薄くなる可能性があります。ボリュームコミットメントが保証されていない場合、インフラストラクチャ投資のリスクは依然として高いままです。それにもかかわらず、このモデルは、発展途上市場における初期の電気自動車バッテリー交換市場の成長をサポートし、混合用途の都市環境におけるサブスクリプションフレームワークを補完します。

車種別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ホイーラー部門は低コストにより最大の市場シェアを獲得

電気自動車のバッテリー交換市場は、車種ごとに二輪車、三輪車などに分割されています。

二輪車

二輪車セグメントは、2020 年に市場の 67.1% のシェアを占めました。交通機関の電化に対する政府の支援の増加や、モジュール設計アプローチと二輪車の優れた互換性などの要因が、このセグメントの成長を促進すると考えられます。

二輪車は、電気自動車のバッテリー交換市場で最大のセグメントを占めています。都市部の通勤者や配達員は、日々の移動手段としてオートバイやスクーターに大きく依存しています。毎日の使用頻度が高いと、迅速なエネルギー補給の需要が高まります。 バッテリー交換は、密集した都市で一般的な充電ダウンタイムの制約に対処します。多くの場合、乗客は専用の充電アクセスを利用できないため、集中型の交換ステーションは魅力的です。フリート事業者は運用の継続性を求めているため、このセグメントではサブスクリプション モデルが特に効果的です。

バッテリー容量の要件が低いため、大型車両と比較してインフラストラクチャの複雑さが軽減されます。標準化されたモジュール式バッテリーパックにより、効率的な取り扱いと迅速な交換が可能になります。その結果、設置された交換ステーションの大部分を二輪車が占め、電気自動車のバッテリー交換市場規模に大きく貢献しています。アジアの主要市場における政府の政策により、二輪車の電動化がさらに強化されています。補助金と排出規制により導入が加速します。その結果、このセグメントは依然として電気自動車バッテリー交換市場の成長の主な原動力となっています。

三輪車

三輪車セグメントは、予測期間中に優れた CAGR を記録すると予想されます。 150万くらいあった電動三輪車中国とインドでは、新たな国内ブランドにより電動三輪車の販売が増加し続けています。バッテリー交換により機動性が向上し、人力車運転手の総所有コストが大幅に削減されます。これらの要因は、このセグメントの成長に起因すると考えられます。

電気オートリキシャや貨物車両を含む三輪車は、大きな影響を与える商用セグメントを代表しています。これらの車両は、旅客輸送とラストマイル物流市場にサービスを提供します。稼働時間は非常に重要であるため、バッテリ交換は経済的に魅力的です。三輪車のバッテリーは二輪車のユニットよりも大きいため、より堅牢なステーション インフラストラクチャが必要です。ただし、一貫した毎日のルート パターンにより、予測可能なスワップ ボリュームがサポートされます。フリートベースのサブスクリプション モデルがこのカテゴリを支配しています。

営利事業者は総所有コストを優先します。 Battery-as-a-Service モデルは資本支出を削減し、リスクをインフラストラクチャ プロバイダーに移します。スワッピングはアイドル時間を最小限に抑え、収益創出の可能性を高めます。都市物流とマイクロモビリティサービスが拡大するにつれ、三輪車は電気自動車のバッテリー交換市場シェアに大きく貢献しています。三輪車が都市交通ネットワークに不可欠な新興国では、特に成長が著しい。

四輪車のバッテリー交換は、バッテリーのサイズのばらつきと安全性の要件により、標準化の大きな課題に直面しています。インフラ投資は二輪車や三輪車に比べて大幅に高くなります。それにもかかわらず、迅速な納期を求める商用フリートは、制御された環境での交換を採用する場合があります。

車種別のセグメント化傾向は、短期的には二輪車と三輪車の優位性が高く、より大型の車両用途が徐々に模索されることを示しています。資産利用の最適化、バッテリー形式の標準化、デジタル管理プラットフォームの統合が可能な事業者は、電気自動車バッテリー交換市場の持続的な成長を獲得できる立場にあります。

地域の洞察

Asia Pacific Electric Vehicle Battery Swapping Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地理的には、市場は北米、ヨーロッパ、アジア太平洋、そして世界のその他の地域にわたって調査されました。

アジア太平洋地域の電気自動車バッテリー交換市場分析:

2020年の電気自動車バッテリー交換市場シェアはアジア太平洋地域が7,010万ドルで最大となった。日本の大手自動車メーカーは、アジア太平洋地域の新興経済国に焦点を当て、経済的に実現可能で実用的なソリューションを開発しています。そこで同社は国内の電池メーカーと協力し、統合モジュール設計で電池と車両を共同開発、商品化している。

中国では、ケーブル充電を補完する実行可能なソリューションとしてバッテリー交換モデルの採用が急激に増加しています。北京汽車などの国内企業は、商用部門に焦点を当てた交換ソリューションを導入するために車両を再設計した。したがって、これらの要因は、この地域でのバッテリー交換の増加に起因すると考えられます。米国の電気自動車バッテリー交換市場は大幅に成長し、2028年までに推定1億6,870万米ドルに達すると予測されています。

アジア太平洋地域は、二輪車の高い普及率と人口密度の高い都市部に支えられ、電気自動車のバッテリー交換市場を支配しています。規制上のインセンティブとバッテリーの標準化への取り組みにより、インフラストラクチャの拡張が加速します。物流および配車セグメントにおける車両の強力な採用により、電気自動車バッテリー交換市場で世界トップシェアを維持しています。

日本の電気自動車バッテリー交換市場:

日本の電気自動車バッテリー交換市場は、都市部の二輪車の電動化と構造化されたパイロットプログラムに焦点を当てています。先進的なバッテリー管理システムとテクノロジーの統合により、信頼性が強化されます。排出削減に対する政府の支援は、電気自動車のバッテリー交換市場の緩やかな成長を支えています。

中国電気自動車バッテリー交換市場:

中国は、積極的なインフラ展開と政策連携により、電気自動車バッテリー交換市場規模でリードしている。標準化されたバッテリーフレームワークと商用フリートの導入により、拡張が加速されます。都市モビリティエコシステムとの戦略的統合により、電気自動車バッテリー交換市場の堅調な成長が維持されます。

ヨーロッパの電気自動車バッテリー交換市場分析:

欧州では、ドイツやスウェーデンで小型都市向け車両向けバッテリー交換の開発が進んでおり、市場が好調に成長すると予想されている。ヨーロッパの電気自動車バッテリー交換市場はまだ初期段階にありますが、戦略的に重要です。都市の電化政策と脱炭素化の義務は、代替充電モデルの探求をサポートしています。南ヨーロッパでの二輪車の普及はニッチな機会をもたらします。規制による標準化の重視により、長期的な開発が加速し、測定された電気自動車バッテリー交換市場の成長が維持される可能性があります。

ドイツの電気自動車バッテリー交換市場:

ドイツの電気自動車バッテリー交換市場は、試験的な取り組みと産業車両のトライアルに焦点を当てています。強力な自動車エンジニアリング能力が技術実験をサポートします。しかし、急速充電インフラが普及しているため、消費者の切り替えインセンティブが制限されています。成長は依然として緩やかであり、主に商用モビリティ プログラムと都市配送の電化戦略に関連しています。

英国の電気自動車バッテリー交換市場:

英国の電気自動車バッテリー交換市場は、物流および共有モビリティにおける車両の電化によって推進されています。ゼロエミッション輸送に対する政策支援により、インフラストラクチャのパイロットが奨励されます。充電ネットワークと比較すると導入は依然として限られていますが、制御されたフリート環境は実行可能な初期段階の成長機会を提供します。

北米の電気自動車バッテリー交換市場分析:

北米では、米国での排ガス規制の厳格化と、カリフォルニア州(Ampleが5つの交換ステーションでUber EVをサポートしている州)などの主要な州でのバッテリー交換モデルの導入が、予測期間中の市場の成長を支えるだろう。

北米は、フリートアプリケーションに焦点を当てた選択的な展開を行う、新興の電気自動車バッテリー交換市場の代表です。インフラ投資は商業物流と都市モビリティプログラムの試験を優先します。電動化に対する規制の支援は実験を奨励していますが、急速充電の優位性により、スワップの広範な導入は制限されています。イノベーションパートナーシップと都市部の車両電化への取り組みに支えられ、成長は依然として緩やかである。

米国の電気自動車バッテリー交換市場:

米国の電気自動車バッテリー交換市場は、パイロット規模の導入と商用車両の実験が特徴です。スワッピングの導入は、ダウンタイムの削減を求める配送および共有モビリティ フリートに集中しています。インフラの経済性は依然として評価の対象となっている。急速充電が消費者セグメントを支配している一方で、対象を絞った車両プログラムが電気自動車のバッテリー交換市場の段階的な成長をサポートしています。

ラテンアメリカの電気自動車バッテリー交換市場分析:

ラテンアメリカでは、初期段階の電気自動車バッテリー交換市場の発展が実証されています。都市部の混雑と二輪車の普及は機会を生み出しますが、インフラ投資は依然として限られています。車両の段階的な電化が段階的な成長をサポートします。

中東およびアフリカの電気自動車バッテリー交換市場分析:

中東とアフリカの電気自動車バッテリー交換市場は模索段階にあります。都市電化への取り組みと商用車の試験は、限定的な導入をサポートしています。インフラストラクチャの拡張は、規制の明確さと投資の可用性によって決まります。

電気自動車バッテリー交換業界の競争環境:

市場のリーダーとしての地位を強化するためのNIOによる多額の設備投資

NIO は、製品を差別化し、個人顧客間で競争上の優位性を得るためにスワッピング ソリューションを採用しました。同社は2020年までに、中国全土の64の異なる都市に178のバッテリー交換ステーションを設置した。さらに、NIO は 2020 年 6 月末までに 700,000 件を超えるスワップを完了しました。NIO Power 2025 計画の一環として、同社は 2021 年末までに 700 のステーションを設置することを目指しています。したがって、特に中国でのバッテリー交換の本格的な採用により、NIO はより大きな市場シェアを獲得することができました。

電気自動車バッテリー交換業界の競争環境は、インフラストラクチャー事業者、バッテリー技術プロバイダー、電気自動車メーカーが統合されたエコシステムパートナーシップを形成することによって定義されます。市場での位置付けは、標準化機能、バッテリー管理の専門知識、およびネットワーク密度に依存します。アジア太平洋地域の大手事業者は、車両製造とエネルギーサービスを組み合わせた垂直統合モデルを通じて、電気自動車バッテリー交換市場でかなりのシェアを保持しています。これらの企業は、サブスクリプション フレームワークと標準化されたバッテリー パックを活用して、迅速に拡張しています。

新興企業は、モジュール式バッテリーの設計とデジタル プラットフォームの統合に重点を置いています。テクノロジー主導の差別化は、リアルタイムのバッテリー診断、予知保全分析、動的なエネルギー価格モデルに重点を置いています。事業拡大には戦略的パートナーシップが不可欠です。インフラプロバイダーは、車両運行会社、配車会社、物流会社と協力して、安定した需要を確保しています。政府支援の提携が都市インフラの展開をサポートしています。

競争では、相互運用性とエコシステム制御がますます重視されています。独自のバッテリー形式を確立する通信事業者はユーザーを囲い込むことができますが、スケーラビリティの制約に直面する可能性があります。逆に、オープンスタンダードのアプローチでは、より広範な導入が可能になりますが、協力的なガバナンスが必要です。長期的な競争力は、資産の利用効率、ライフサイクルコスト管理、規制の調整に依存します。デジタルエネルギープラットフォームとスケーラブルなインフラストラクチャを統合できる企業は、拡大する電動モビリティエコシステム全体で電気自動車バッテリー交換市場の持続的な成長を獲得できる立場にあります。

プロファイルされた主要企業のリスト:

- ChargeMYGaadi (ニューデリー、インド)

- NIO, Inc. (中国・上海)

- Numocity (インド、カルナータカ州)

- BAIC(北京、中国)

- キムコ(台湾・高雄市)

- Gogoro, Inc.(台湾・桃園市)

- Amplify Mobility (テランガーナ、インド)

- Lithion Power Private Limited (インド、ニューデリー)

- Sun Mobility (インド、カルナータカ州)

- 十分な(米国カリフォルニア州)

- Aulton New Energy Automotive Technology (中国、上海)

- ECHARGEUP (インド、ニューデリー)

- アマラ ラジャ グループ(インド、アーンドラプラデーシュ州)

- その他

最新の電気自動車バッテリー交換業界の動向:

- 2024 年 1 月:NIO は、都市部の電気モビリティ インフラストラクチャを強化するためにバッテリー交換ステーション ネットワークを拡張し、高度なバッテリー状態監視と自動交換技術を統合しました。

- 2024 年 4 月:Gogoro は、地域の二輪車メーカーと提携してバッテリー交換の相互運用性を拡大し、モジュール式バッテリーの互換性とサブスクリプションベースのサービス統合を強化しました。

- 2024 年 8 月:SUN Mobility は、三輪車フリートを対象としたアップグレードされた大容量スワッピング ステーションを発売し、バッテリーのライフサイクル分析と負荷管理機能を向上させました。

- 2025 年 2 月:CATL は、インフラストラクチャの拡張性を加速し、エコシステムの断片化を軽減することを目的として、マルチブランドの互換性を考慮して設計された標準化された交換可能なバッテリー プラットフォームを導入しました。

- 2025 年 6 月:商用フリートのパイロット プログラムにモジュール式バッテリー交換ステーションを多数導入し、クラウドベースのエネルギー最適化と自動交換システムを統合して運用効率を向上させています。

レポートの範囲

電気自動車バッテリー交換市場調査レポートは、業界の詳細な分析をカバーし、主要企業、製品タイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。これに加えて、市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てます。前述の要因に加えて、このレポートは、近年の成長に貢献したいくつかの要因の詳細な市場分析を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

サービスの種類別

|

|

車種別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによると、2025年の世界市場規模は19億4,000万米ドルであり、2034年までに245億4,000万米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は7,010万米ドルに達した。

32.6%のCAGRを記録し、市場は予測期間(2026年から2034年)中に優れた成長を示すでしょう。

サブスクリプションモデルセグメントは、予測期間中にこの市場をリードすると予想されます。

電気自動車のバッテリー交換により、エネルギー生産者や送電システムオペレーター(TSO)の管理が容易になり、市場の成長を促進できます。

NIO、BAIC、Aulton は世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場で最大のシェアを占めました。

ケーブル充電と比較してユーザーにとってアップグレードコストがなくなり、車両から送電網への飛躍的なメリットが得られること、配車やレンタルなどの共有型eモビリティトレンドの採用が増加することにより、予測期間中に電気自動車のバッテリー交換の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。