EVバッテリー材料市場規模、シェアおよび業界分析、材料別(アノード材料、カソード材料、セパレータ、電解液など)、最終用途別(乗用車、商用車など)、および地域予測、2026~2034年

EV用電池材料の市場規模と今後の見通し

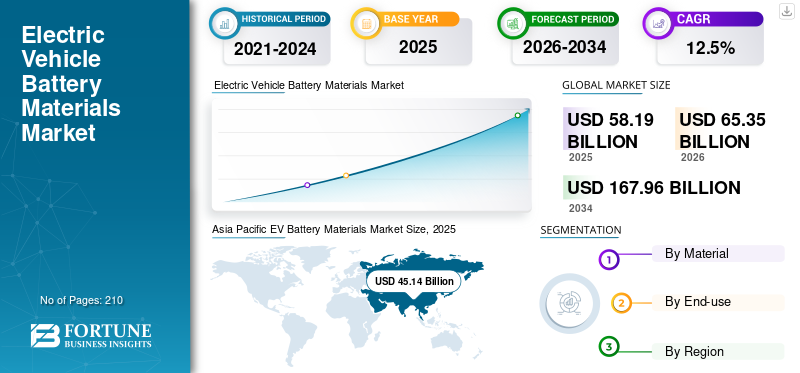

2025年の世界のEV用電池材料市場規模は581億9,000万米ドルと評価された。同市場は、2026年の653億5,000万米ドルから2034年までに1,679億6,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)12.5%を示すと見込まれている。2025年時点で、アジア太平洋地域はEV用電池材料市場において77.57%の市場シェアを占め、同市場を牽引した。

EV バッテリー材料は、正極材料、負極材料、セパレータ、電解質、バインダー、添加剤、集電体、パッケージング部品などの支持電池材料を含む、電気自動車用充電式電池の製造に使用される主要な原材料、加工材料、加工材料です。これらの材料は、バッテリーのエネルギー密度、安全性、充電性能、ライフサイクル、および車両全体のコストに直接影響します。主な需要の原動力は、電気自動車より厳しい排出基準、政府の奨励金、自動車メーカーの電動化戦略、低炭素モビリティへの消費者のシフトによって支えられている生産。世界的にEVの普及が進むにつれ、バッテリーセルの製造が拡大し、バッテリー材料の消費量が直接増加します。 CNGR Advanced Materials、Huayou Cobalt、POSCO Future M、LG Chem、Umicore が市場で活動する主要企業です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

EV用バッテリー材料市場動向

電池材料の需要を再形成するためのコスト効率の高い化学物質

市場における世界的な大きな傾向は、低コスト、より安全、そして鉱物の使用量が少ない電池化学への移行です。自動車メーカーや電池メーカーは、許容可能な走行距離と安全性を維持しながら、高価な金属や供給に敏感な金属への依存を減らす化学薬品の採用を増やしています。これにより、カソード材料、アノード材料、電解質、セパレータ全体の需要が再形成されています。材料サプライヤーは、製品ポートフォリオを多様化し、化学に特化した生産ラインに投資し、低コストで性能を向上させることで対応しています。この傾向は、金属含有量の高い高級化学物質から、よりコスト競争力の高い代替品へと材料需要が移行するにつれて、価値プールも変化させています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

EV生産の増加により電池材料の消費が加速し、市場の成長を促進

市場成長の最も強力な需要要因は、世界的な電気自動車生産の継続的な拡大です。自動車メーカーがEVプラットフォームを乗用車、商用車、車両用途に拡張するにつれて、カソード材料、アノード材料、セパレータ、電解質、その他の支持電池材料の需要が増加しています。政府の電動化政策、排出削減目標、充電インフラの拡大、消費者によるEVの受け入れがこの成長を強化しています。バッテリー材料の消費量はバッテリーセルの製造に直接関係しています。したがって、EVの生産量が増加するたびに、材料バリューチェーン全体で需要が増加します。これにより、車両の電動化が長期的にEVを推進する中心的な要素となる電池材料市場成長。

市場の制約

材料価格の変動によりマージンと計画リスクが生じる可能性がある

市場拡大の主な制約は、原材料および加工化学品の価格の変動です。リチウム、ニッケル、コバルト、グラファイト、電解質などの原料は、需要と供給のバランス、地政学的リスク、在庫サイクル、投資タイミングの変化にさらされています。急激な価格変動は、材料サプライヤー、電池メーカー、自動車メーカーに不確実性をもたらします。高価格はバッテリーのコストを圧迫し、手頃な価格の伸びを遅らせる可能性がある一方、突然の価格下落はサプライヤーのマージンを低下させ、上流への投資を遅らせる可能性があります。この変動により、EV バッテリー材料のバリュー チェーン全体で長期契約、容量計画、調達戦略がより複雑になります。

市場機会

サプライチェーンのローカリゼーションとリサイクルによる新たな市場成長機会の創出

大きなチャンスは、EV バッテリー材料のサプライチェーンの現地化とバッテリーのリサイクルの拡大です。自動車メーカー、セルメーカー、政府は、集中調達ハブへの依存を軽減するために、より安全で地域的な追跡可能な供給ネットワークを求めています。これにより、バッテリー材料への新たな投資と、新興バッテリークラスター全体の能力の向上の機会が生まれます。同時に、リサイクルにより生産スクラップや使用済みバッテリーから貴重な材料を回収し、二次供給の流れを生み出すことができます。ローカリゼーションと循環性を組み合わせることで、回復力が向上し、環境への影響が軽減され、材料サプライヤーに新たな収益源がもたらされます。

市場の課題

市場の成長を抑制するサプライチェーンの集中

大きな課題は、電池材料の生産と加工が限られた数の国や企業に集中していることです。確立されたサプライヤーは、規模、成熟したバッテリー技術、統合されたサプライチェーン、顧客の資格、費用対効果の恩恵を受けます。他の地域の新規参入者は、多くの場合、高額な資本要件、長い許可スケジュール、技術的ノウハウの壁、大手電池メーカーの資格を得る必要性に直面します。たとえ政府が国内の電池エコシステムを支援したとしても、競争力のある材料生産能力を構築するには時間がかかります。その結果、サプライチェーンの多様化は戦略的には重要ですが、特に買い手が信頼性、品質、価格を優先するコスト重視のバッテリー分野では商業的に困難です。

セグメンテーション分析

素材別

正極材料セグメントを推進するため、より高エネルギー密度の化学に対するニーズの高まり

材料に基づいて、市場はアノード材料、カソード材料、セパレータ、電解質などに分割されます。

正極材料セグメントは、予測期間中にEVバッテリー材料市場で支配的なシェアを保持すると予想されます。材料需要は、EVの航続距離、バッテリー性能、コスト競争力を向上させる必要性によって促進されています。自動車メーカーが電気モデルを量販市場からプレミアムセグメントまで拡大するにつれて、エネルギー密度、安全性、ライフサイクル、手頃な価格のバランスをとったカソード化学が必要になります。これにより、長距離走行車両に使用されるニッケルリッチ正極と、主流の EV に使用されるコスト効率の高い代替品の両方に対する需要が高まっています。陰極の影響が強いのでバッテリーコストとパフォーマンスは依然として材料革新と調達戦略の中心的な焦点です。

電解質セグメントは、予測期間中に 13.1% の CAGR で増加すると予想されます。電解液の需要は、より高速な充電、安全性の向上、バッテリー寿命の延長を求める業界の取り組みによって促進されています。 EV ユーザーは充電時間の短縮とさまざまな気候での高性能を期待するため、バッテリー メーカーはイオン輸送、熱安定性、サイクル寿命を向上させる高度な電解質配合を必要としています。電解質は、新しいバッテリーの化学的性質や高電圧システムをサポートする上でも重要な役割を果たします。このため、自動車メーカーが充電速度、耐久性、全体的なバッテリー性能で競争する中で、電解質の革新がますます重要になっています。

最終用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

EVの大量導入により乗用車部門の電池材料需要が高まる

最終用途に基づいて、市場は乗用車、商用車、その他に分類されます。

乗用車セグメントは、予測期間中、EVバッテリー材料市場で支配的なシェアを保持すると予想されます。これらの車両の材料需要は、内燃車から電気自動車、SUV、クロスオーバーへの急速な移行によって促進されています。自動車メーカーは、プレミアム市場と大衆市場の価格帯にわたってEVモデルのポートフォリオを拡大しており、バッテリーセルの要件が大規模に増加しています。より長い航続距離、より速い充電、および車両の手頃な価格の向上に対する消費者の需要により、材料消費量の増加とバッテリー化学の革新が推進されています。乗用車は最大の EV 生産基盤を代表しており、依然として電池材料の主な需要原動力となっています。

商用車セグメントは、予測期間中に 15.1% の CAGR で増加すると予想されます。商用車におけるEVバッテリー材料の需要は、配送用バン、バス、中型および大型トラックにわたる車両の電化によって促進されています。物流会社、公共交通機関、法人車両は、運営コストを削減し、排出目標を達成し、都市部のクリーン モビリティ規制に準拠するために EV を導入しています。商用EVは通常、乗用車よりも大きくて耐久性のあるバッテリーパックを必要とし、車両あたりの材料強度が増加します。車両運行会社が電化を拡大するにつれて、商用車電池材料の急速な需要プールになりつつあります。

EV用バッテリー材料市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分割されています。

アジア太平洋地域

Asia Pacific EV Battery Materials Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が最大の市場シェアを占めており、予測期間中その優位性を維持すると予想されます。この地域では、EV バッテリー製造におけるこの地域の支配的な地位が主な需要の原動力となっています。中国、韓国、日本にはすでに成熟した電池エコシステムがあり、インドと東南アジアは新たな製造拠点として台頭しつつあります。これにより、バッテリーおよび補助電池材料に対する大規模かつ持続的な需要が生み出されます。アジア太平洋地域は、統合されたサプライチェーン、セル製造の強力な専門知識、主要な電池材料加工業者への近さからも恩恵を受けています。国内のEV需要と輸出志向のバッテリー生産の両方が、地域市場の成長を支えると予想されます。

日本のEV用電池材料市場

日本市場は2025年に約11億6,000万ドルに達し、世界売上高の約2.0%に相当します。

中国EV用電池材料市場

中国市場は世界最大の市場の一つになると予測されています。この国の2025年の市場収益は約393億4,000万ドルに達し、世界売上高の約67.6%を占めた。

インドのEV電池材料市場

インド市場は2025年に約9億4,000万ドルに達すると予測されており、これは世界売上高の約1.6%に相当します。

北米

北米では、バッテリー製造の急速な現地化によって製品需要が高まっています。自動車メーカーやセル生産者は、輸入依存を減らし、供給の安全性を高め、政策に連動した奨励金の対象となるために、地域の電池工場に投資している。バッテリーセルの容量が拡大すると、製品の需要も同時に増加し、市場の成長を促進します。

米国EV用電池材料市場

米国市場は分析的に 2025 年に約 66 億 6,000 万ドルと概算でき、世界売上高の約 11.4% を占めます。

ヨーロッパ

ヨーロッパでは、この地域の強力な脱炭素化計画と、地域密着型のバッテリーサプライチェーン構築の推進により、製品需要が牽引されています。欧州の自動車メーカーは排出目標を達成するためにEVの生産を加速している一方、政府は輸入セルや材料への依存を減らすために国内の電池製造を支援している。これにより、製品の需要が増加すると予想されます。

ポーランドEV電池材料市場

ポーランド市場は2025年に約23億7,000万米ドルに達し、世界売上高の約4.1%に相当します。

ドイツのEV電池材料市場

ドイツ市場は 2025 年に約 7 億 3,000 万米ドルに達し、世界売上高の約 1.3% に相当します。

世界のその他の地域

世界のその他の地域では、モロッコやブラジルなどの国々に新たな電池製造拠点が出現したことによって製品需要が促進されています。これらの市場は、自動車輸出市場への近さ、原材料へのアクセス、産業政策支援の改善、EV組立活動の成長などにより、投資を惹きつけています。現地での電池生産が発展するにつれて、電池材料の需要も増加します。現在の基盤は小さいですが、サプライチェーンが確立された地域を超えて多様化するため、将来的には大きな成長が見込まれます。

ブラジルのEV電池材料市場

ブラジル市場は 2025 年に約 1 億 5,000 万米ドルに達し、世界売上高の約 0.3% に相当します。

競争環境

主要な業界プレーヤー

有力企業は強固な足場を築くために長期のオフテイク契約に焦点を当てる

世界のEVバッテリー材料産業は競争が激しいものの、強固なバッテリー製造エコシステム、統合されたサプライチェーン、規模の優位性により、依然としてアジア、特に中国、韓国、日本に集中している。競争は、重要な鉱物、正極および負極技術へのアクセス、電池メーカーとの顧客認定、地域のローカリゼーション、価格圧力、およびリサイクル能力によって形成されます。サプライヤーはますます高価値の材料への拡大を進め、長期のオフテイク契約を確保し、バッテリーギガ工場の近くに地域生産拠点を構築しています。主要メーカーには、CNGR Advanced Materials、Huayou Cobalt、POSCO Future M、LG Chem、Umicore などが含まれます。

プロファイルされた主要なEVバッテリー材料会社のリスト

- アルケマ(フランス)

- BASF SE (ドイツ)

- CNGRアドバンストマテリアル株式会社(中国)

- 華友コバルト株式会社(中国)

- LG化学(韓国)

- 三菱化学グループ株式会社(日本)

- 日亜化学工業株式会社 (日本)

- POSCO FUTURE M(韓国)

- 宇部興産株式会社(日本)

- ユミコア(ベルギー)

主要な産業の発展

- 2026 年 3 月:POSCO Future M、錦湖石油化学、BEIは、従来よりも30~50%高いエネルギー密度とより速い充電を目標とする、負極フリーのリチウム金属電池技術を共同開発する覚書を締結したリチウムイオン電池。この提携により、POSCO Future M のカソード専門知識、錦湖石油化学の高性能 CNT 技術、BEI のセル製造能力が組み合わされ、ドローン、ロボット工学、高度なエアモビリティ、高性能 EV における商業化の機会がもたらされます。

- 2026 年 3 月:アルケマは、中国の常熟工場でのKynar® PVDFの生産能力を20%拡大し、2028年に稼働開始予定であることを発表した。この投資は、EVのバッテリー、エネルギー貯蔵、コーティング、半導体、水の濾過、ワイヤーとケーブルにわたるアジア太平洋地域の需要の高まりをサポートするものである。アルケマの世界的な研究開発ネットワークに支えられたこのプロジェクトは、供給の信頼性、イノベーション能力、そして先進的な PVDF アプリケーションにおける同社のリーダーシップを強化します。

- 2025 年 12 月:POSCO Future Mは、LFP正極材事業を推進するため、CNGRおよびその韓国子会社FINOと合弁契約を締結した。同社は浦項市の迎日湾総合産業団地4に工場を建設する計画で、2026年に着工、2027年に量産を目指す。年間生産能力は5万トンに拡大し、ESSとエントリーレベルEVの需要の高まりをサポートする可能性がある。

- 2025 年 8 月:BASF バッテリー マテリアルズは、BASF Shanshan Battery Materials を通じて、Beijing WELION New Energy と協力して、半固体電池用の初の量産正極活物質を納入しました。複合コーティングを施した超高ニッケル NCM 素材により、エネルギー密度、サイクル性能、バッテリー寿命が向上します。このマイルストーンは、より安全で高性能な次世代固体電池技術の商業化と産業化をサポートします。

- 2024 年 3 月:CNGRとDoosan Enerbilityの子会社であるDoosan Recycling Solutionは、バッテリー黒塊からのリチウム抽出で協力するため、フランクフルトで協力協定を締結した。この提携は、斗山の高効率リチウム回収技術とCNGRの世界的なリサイクルネットワークを組み合わせて、安定した長期の引き取り協定を確立し、電池材料の循環利用を強化し、法規制順守をサポートし、電池バリューチェーン全体の持続可能な開発を促進することを目的としている。

- 2023 年 9 月:LG化学はHuayou Cobaltと提携し、モロッコにEV電池材料の合弁会社を設立した。この施設は2026年に操業開始予定で、5万トンのリチウムリン酸鉄正極材料を北米市場向けに毎年供給しています。 LG化学はまた、世界的な電池材料のサプライチェーンを強化するために、モロッコでのリチウム変換能力とインドネシアでの前駆体工場の建設も計画している。

レポートの範囲

グローバル市場レポートは、市場の詳細な分析を提供します。主要企業のプロフィール、製品の種類、製品の主要な最終用途などの重要な側面に焦点を当てています。これに加えて、主要な市場動向の分析に関する洞察を提供し、主要な業界の発展に焦点を当てます。前述の要因に加えて、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 歴史的時代 | 2021-2024 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| ユニット | 価値 (10億米ドル) |

| 成長率 | 2026 ~ 2034 年の CAGR は 12.5% |

| セグメンテーション | 材料別、最終用途別、地域別 |

| 素材別 |

|

| 最終用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 581 億 9 千万ドルで、2034 年までに評価額は 1,679 億 6 千万ドルを記録すると予測されています。

2025 年のアジア太平洋市場の規模は 451 億 4,000 万米ドルに達しました。

市場は、2026 年から 2034 年の予測期間中に 12.5% の CAGR で着実な成長を示すと予想されます。

最終用途別にみると、乗用車セグメントが予測期間中にこの市場をリードすると予想されます。

電気自動車の生産増加によりバッテリー材料の消費が加速し、市場の成長を推進します。

CNGR Advanced Materials、Huayou Cobalt、POSCO Future M、LG Chem、Umicore が市場で活動している主要企業です。

アジア太平洋地域がシェアの点で市場を支配しています。

EVの導入の増加によりバッテリーの製造が加速し、世界中で製品の需要が高まっています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。