非破壊検査(NDT)製品の市場規模、シェアおよび業界分析、技術別(超音波検査、目視検査検査、磁粉検査、液体浸透検査、渦電流検査、放射線検査、コンピュータ断層撮影(CT)、音響放射検査など)、超音波検査別(従来のUTおよび最新のUT)、方法別(目視、検査、表面検査、体積検査、および その他)、業種別 (製造、石油・ガス、航空宇宙、公共インフラ、自動車、発電、その他) および地域別予測、2026 ~ 2034 年

主要市場インサイト

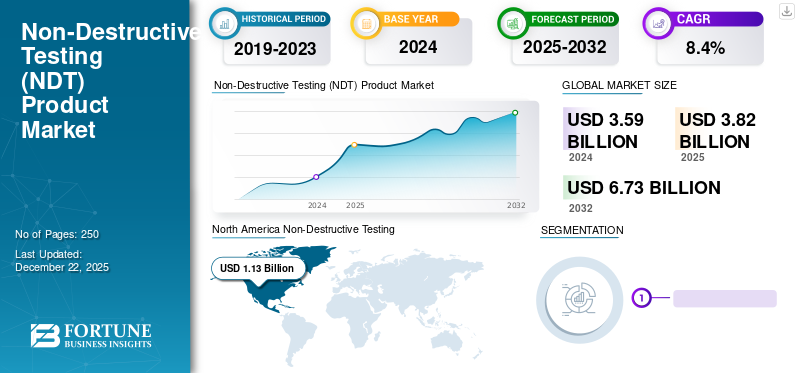

世界の非破壊検査(NDT)製品市場規模は、2025年に39億3000万米ドルと評価され、2026年の42億4000万米ドルから2034年までに58億1000万米ドルに成長し、予測期間中に4.03%のCAGRを示すと予測されています。北米は2025年に1.37%の市場シェアで非破壊検査(NDT)製品市場を支配した。

非破壊検査 (NDT) 製品、コンポーネント、または装置は、材料、コンポーネント、またはシステムを損傷したり使用状態を変えたりすることなく、その特性、完全性、または品質を評価するために使用される製品、品目、または装置です。 NDT は、テスト項目を元の状態のままにして、欠陥、不連続性、腐食、または構造的欠陥を特定できる幅広い検査方法です。

安全性、規制、インフラの老朽化、新技術の導入により、航空宇宙、エネルギー、石油・ガス、自動車などのミッションクリティカルな業界の需要が高まる中、NDT製品市場は力強く拡大しています。の収束人工知能、ロボット工学、デジタル技術により、検査の精度、生産性、手頃な価格が向上し、製品の採用がさらに促進されています。

さらに、この市場には、幅広いポートフォリオ、革新的な製品、強力な地域的存在感の拡大を備えた複数の主要な市場プレーヤーが含まれており、これらの企業の市場における優位性を支えています。市場の主な主要企業には、ゼネラル・エレクトリック (GE)、ミストラス・グループ、オリンパス株式会社、ウェイゲート・テクノロジーズ (ベーカー・ヒューズの子会社)、ゼテック社などが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

複数の業界にわたる前例のない成長と品質保証に対する需要の高まりが市場の成長に貢献

品質保証と公共の安全に対する世界的な注目が高まる中、規制当局はより厳格な規制を実施しています。石油・ガス、航空宇宙、原子力などの業界では、定期的かつ広範な検査を実施する必要があり、ハイエンドのNDTコンポーネントに対する根強い需要があり、市場の拡大に貢献しています。

さらに、先進国は、橋、パイプライン、発電所など、老朽化した産業インフラや公共インフラを維持するという大きな課題に直面しています。 NDT 装置は、これらのインフラストラクチャの構造的完全性を判断し、致命的な故障を防止し、修理コストを最小限に抑えるのに役立ちます。

米国労働統計局によると、非破壊検査(NDT)他の従来の NDT 技術と比較して、その携帯性、使いやすさ、高精度により超音波検査がさらに増加し、業界は 2020 年から 2030 年の間に 14% 成長すると予想されています。

最近の技術革新には、ハンドヘルド型フェーズド アレイ装置の開発、フル マトリックス キャプチャ (FMC) およびトータル フォーカシング メソッド (TFM) テクノロジーの実装が含まれており、検出機能が強化されて超音波検査の分野に変革をもたらしています。大規模産業の成長により、予測年の市場成長を促進する大規模なNDTコンポーネントとサービスを必要とする新規プロジェクトに多額の支出が行われています。

- たとえば、2025 年 1 月、輸送業界の品質管理の主要リーダーの 1 つである TRIGO は、非破壊検査 (NDT) の専門家である Controreupe を買収しました。この買収は、コンポーネントのテスト、検査、制御ソリューションを拡張するという TRIGO の戦略的開発計画における重要なマイルストーンとなります。

市場の制約

絡み合った技術的、規制的、経済的ハードルが市場の成長を妨げている

NDT 業界における主な阻害要因は、先進的な試験装置への巨額の初期投資と継続的なランニングコストです。フォーマット NDT の専門家は、染料浸透探傷検査 (DPT) や磁粉検査 (MPT) などの基本的な NDT 手法では比較的低コストの消耗品が使用されている一方で、フェーズド アレイ超音波検査 (PAUT) などの高度な手法を使用していることを明らかにしています。デジタルレントゲン撮影トップグレードのデジタル機械、ソフトウェア統合、高度なスキルを持ったオペレーターを採用しており、これらが費用を大幅に押し上げ、市場の成長を抑制しています。

Olympus、GE Inspection Technologies、Sonatest などの OEM は機器を扱っていますが、その精度、正確さ、および顧客サポート サービスのため、割高な価格で販売されています。最新の NDT 装置の初期コストの高さは、世界的なビジネスの成長に対する重大な障壁の 1 つです。このため、中小企業 (SME) がフェーズド アレイ システムや産業用 CT スキャナなどのデジタル自動 NDT 装置を導入することが困難になっています。

NDT 業界は高度な規制の枠組みの中で運営されており、さまざまな管轄区域や用途にわたる厳しいコンプライアンス要件や標準化の課題にさらされています。ボイラーおよび圧力容器コード、ASME セクション V は、業界間で一貫した正確な検査を保証するために、担当者の資格、機器の校正、および文書化に関する標準化された手順を含む、多くの NDE 手法の詳細な仕様を確立しています。

これらの抑制要因が重なることで、NDT企業にとって困難なビジネス環境が生じており、コストの上昇、スキル不足、規制の複雑さ、技術的限界、アクセス障壁、市場の統合、デジタル化の要件などが総合的に業界の成長と業績を制限している。

市場機会

高度なインフラ需要と有利な規制が有利な市場機会を生み出す

先進国全体の重要なインフラは老朽化しており、NDT機器とサービスに対する膨大な需要が生じています。米国連邦政府は、NDT の需要を促進するインフラ投資の規模を反映して、2024 年 11 月に 6 億 3,500 万ドル以上を投じて 19 州にわたる 70 以上の橋を修理または交換しました。

さらに、政府の橋梁検査プログラムでは定期的な NDT 検査が求められています。国家橋梁検査基準 (NBIS) では、すべての道路橋を 24 か月の頻度で検査する必要があり、破壊の危険がある橋には特殊な NDT テストが必要であると規定しています。州運輸省は大規模な橋梁検査プログラムを実施する必要があり、非破壊検査(NDT)市場への継続的な需要を生み出しています。

さらに、NASA の厳しい NDT 要件は、航空宇宙産業の潜在的な成長の証拠です。 NASA-STD-5009C は、金属破壊臨界構造に対する広範な非破壊評価基準を確立し、人間が評価するすべての航空宇宙飛行システムが、悲惨な故障を確実に取り除くために厳格な NDT 手順を通過することを義務付けています。

連邦航空局 (FAA) は、航空部品に関して厳格な NDT 規制を設けており、認定された NDT 担当者と承認されたプロセスを備えています。欧州連合航空安全局 (EASA) や FAA などの政府規制機関は、航空部品の厳格な試験手順を指定しており、準拠しない場合は高額な費用がかかるリコールや航空機の運航停止につながります。

たとえば、2025 年 5 月に国際原子力機関 (IAEA) は、世界で初めて土木工学の NDT の訓練シラバスに関するガイドラインを発表し、世界の技術者の訓練と認定の調和を図りました。国際標準化は、機器サプライヤーやサービスプロバイダーに新興経済国の市場を成長させる機会を提供します。

市場の課題

技術的および運用上の要因が市場の成長を妨げる

国立衛生研究所による政府支援の研究で指摘されているように、非破壊検査 (NDT) 製品市場は、特に複雑な形状やアクセスできない領域で、小さな欠陥や表面下の欠陥を検出するという深刻な課題に直面しています。

NASA による政府報告書は、積層造形などの新技術においては、部品承認のための適切な予測モデルの欠如がこれらの検出の問題を誇張していることを強調しています。これは、NDT が従来の技術では一貫して検出できない可能性のあるプロセス固有の欠陥に対応する必要があるためです。もう 1 つの重要な課題は、NASA の技術ギャップ分析に基づいた、現場モニタリングの統合とコンセンサス標準の開発に関するものです。確立された成熟したリアルタイム監視アプローチがなければ、業界は工程中の部品の品質を監視する能力が不足しており、通常、後工程検査は非効率的で高価です。

国立衛生研究所による健康と安全の研究で見られるように、人的問題と規制の順守もほとんど障壁ではありません。たとえば、職場環境では、植物検査用の放射線ベースのNDT、熱発光線量計(TLD)などのセンサーシステムが、誤用や過小報告により実際の被ばくレベルを監視しておらず、労働者の無精子症などの健康上の脅威を引き起こしています。

さらに、米国科学財団 (NSF) は、積層造形環境での NDT の使用に関連する特別な機械学習の課題 (欠陥語彙の同期や検出データの確率の決定など) が存在することを強調していますが、これらはまだ十分に開発されていません。これは、不均一な欠陥の記述が性能予測に影響を与える可能性がある、防衛および製造における政府支援の研究にとって特に重要です。

非破壊検査(NDT)製品の市場動向

5G、エッジ コンピューティング、デジタル ツイン、ブロックチェーンの統合は新興市場のトレンドです

NDT コンポーネントおよび機器業界は、人工知能、次世代センサー技術、およびインダストリー4.0統合。この分野に革命をもたらしている重要なトレンドは、AI 主導の自動欠陥検出、ロボットおよびドローンベースの検査システム、予知保全のためのデジタル ツイン テクノロジー、そして新たな量子センシング機能です。

これらのテクノロジーは、精度を高め、人間の関与を減らし、遠隔操作を可能にし、重要なインフラストラクチャ全体のアプリケーションにリアルタイム監視機能を提供することで、従来の NDT 実践に革命をもたらしています。

機械学習と深層学習テクノロジーは NDT の転換点であり、アルゴリズムが複雑なデータセットを迅速かつ正確に処理できるようになります。 AI 駆動の NDT システムは、機械学習アルゴリズムにより 98% 以上の精度を達成し、欠陥検出において人間の検査員を上回っています。

- たとえば、XARION Laser Acoustics は 2025 年 6 月に、完全に自動化されたロボット誘導の品質検査を可能にする非破壊検査 (NDT) のための革新的なソリューションを導入しました。品質検査は自動化のプロセスにおいて非常に重要です。それにもかかわらず、水やジェルなどの媒体を使用した従来の超音波ニーズは、自動化にとって厳しいハードルとなっています。

さらに、磁気接着システムを採用したロボットクローラは、ハルバッハ構成で配置された永久磁石を使用し、厚さ 10 mm のコーティングでも信頼性の高い表面接触を提供します。電磁永久磁石による自己補償磁束密度により、粗い表面や腐食した表面をしっかりと把握できます。

- たとえば、2025 年 8 月、Waygate Technologies は、新しい全自動超音波ホイールセット試験システム Krautkrämer WheelStar RPS を導入しました。このロボット ソリューションは、必要な車輪セットの検査にかかる時間と費用を最小限に抑え、鉄道部門の安全性と効率性を向上させることを目的としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

テクニック別

高度な超音波検査技術に対する需要の高まりにより分野別の成長が予測される

市場は、超音波検査、外観検査検査、磁粉検査、液体浸透検査、渦電流検査、放射線検査、コンピューター断層撮影 (CT)、音響放射検査などの技術によって分割されています。

超音波検査セグメントは、2024 年の世界の非破壊検査 (NDT) 製品市場を支配しました。2024 年には 34.13% の市場シェアを占め、予測期間中に 12.6% の CAGR で最も急成長するセグメントになると予想されます。この分野は、世界中の規制産業や成長するインフラストラクチャに不可欠な、正確、迅速、柔軟で、ますますスマートな検査ソリューションにより急速に成長しています。さらに、evoSonic を含む企業は、実際の商業的成功をもたらしている最新の UT テクノロジーの一部です。

- たとえば、2025年7月、南オーストラリアの初期テクノロジー企業evoSonicはNDE Solutionsから撤退し、米国で強い関心を集めているハイエンドの超音波検査装置を提供しました。同社は主力の超音波製品を出荷前に米国の顧客20社に販売し、3日以内に7月の売上目標を達成し、2030年度までに9,000万ドルの収益を目指しています。

磁性粒子試験セグメントは、安全性、効率性、自動化に対する業界の要件に合わせて、迅速、正確、かつスマートであるため、人気が急上昇しています。 AI を活用したロボット検査などの先進技術により、その効率性が実証されています。

超音波検査による

最新の UT への先進コンポーネントとテクノロジーの統合がセグメントの成長を促進

市場は次のように分類されます超音波検査伝統的なUTと現代的なUTへ。

最新の UT は、2025 年から 2032 年の間に 12.3% の CAGR で最も急速に成長しているセグメントであると推定されています。最新の UT は、フェーズド アレイ超音波検査 (PAUT)、飛行時間回折 (TOFD)、フル マトリックス キャプチャ (FMC)、トータル フォーカシング メソッド (TFM) などのテクノロジーで進歩してきました。これらの技術は、高度なトランスデューサ アレイとデジタル信号処理を採用して欠陥の 2D/3D 画像を生成し、より高い精度と視覚化を提供し、セグメントの成長につながります。

さらに、従来のUTセグメントは2024年に64.07%の市場シェアを占め、予測期間中に7.9%のCAGRで成長すると予想されています。市場価値と適用範囲によると、従来の超音波検査は依然として世界中で最も適用されている方法です。多くの要因がこの優位性を証明しています。この技術は、金属、複合材料、溶接部の内部亀裂、気孔率、厚さの変化を検出するのに非常に強力です。

方法別

データ検査の精度への要求が容積測定検査セグメントの成長につながる

市場は方法によって外観検査、表面検査、体積検査などに分類されます。

手法の中で、容積検査セグメントは、2024年に世界の非破壊検査(NDT)製品市場シェアで最高を保持しました。このセグメントは、2024年に43.36%の市場シェアを占め、予測期間中に9.0%という最速のCAGRで成長すると予想されています。体積検査の成長は、石油やガスなどの安全性が重要な分野での材料や溶接継手の高スループット、高解像度の検査に対する要件が頻繁に拡大していることによって牽引されています。発電、航空宇宙、原子力エネルギー。

- たとえば、2025 年には、新しい研究により、港湾、鉱山、エレベーター、重量物運搬作業に不可欠な安全性の進歩であるワイヤー ロープのリアルタイム非破壊検査 (NDT) に対する新しいアプローチが提案されました。この研究では、新しい軽量 AI モデルとエネルギーに優しい組み込みプラットフォームを組み合わせることで、従来の検査方法と既存の深層学習アーキテクチャの大きな制限を超えるシステムの作成について説明しています。

表面検査セグメントは、表面ベースの技術により予測期間中に成長しており、目視検査は安価で使いやすく、持ち運びが簡単であるため、日常検査のほとんどを捕捉できます。

垂直方向

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

石油やガスなどの新興分野における非破壊検査(NDT)製品の需要がセグメントの成長を牽引

市場は製造業に垂直に分割されており、石油とガス、航空宇宙、公共インフラ、自動車、発電など。

垂直分野の中で、石油・ガス部門は、2024 年の世界の非破壊検査 (NDT) 製品市場を支配しました。2024 年には 18.52% の市場シェアを占め、予測期間中に 7.9% の CAGR で成長すると予想されています。

石油・ガス部門は安全性と環境へのニーズにより成長しており、高圧機器や老朽化したパイプラインに欠陥がないことを継続的に保証することが求められています。さらに、パイプライン危険物安全局 (PHMSA) などの規制当局は、超音波および磁束漏洩センサーを備えたスマートピッグによる送電パイプラインの定期的なインライン検査を要求しています。

- たとえば、2025 年 8 月に、英国アバディーンにある世界的な産業サービス会社ビルフィンガーは、北海の BP の石油・ガス産業全体に対して非破壊検査 (NDT) を利用した検査サービスを提供する契約を獲得しました。この成果は、ビルフィンガー社と英国のBP社との現在の断熱・アクセス・塗装(ISP)契約が最近3年間延長された後に得られたものである。

自動車セクターは、予測期間中に最も急速に成長し、CAGR は 10.1% と最も高いと予測されています。この増加は、軽量素材への移行によるものです (アルミニウム、マグネシウム合金、および炭素繊維複合材料)および積層造形コンポーネント。

非破壊検査(NDT)製品市場の地域別展望

市場は地理的に、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

[エスネヒサドク]

北米の非破壊検査(NDT)製品市場規模は圧倒的であり、2024 年には 11 億 3,000 万米ドルと評価されています。また、2032 年までに 19 億 5,000 万米ドルに達すると予測されています。この地域は、予測期間中に 7.4% の CAGR で大幅な成長を遂げると推定されています。北米地域は、老朽化したインフラ要件、厳格な規制体制、堅調な航空宇宙およびエネルギー産業が混在しているため、成長しています。国家橋梁検査基準を含む連邦規制は、超音波および磁気技術による破損の危険がある橋の体積検査を 2 年に 1 回行うことを義務付けています。航空宇宙分野における北米のリーダーシップは、NDT 機器の継続的な改善を促進してきました。 NASA-STD-5009C では、飛行に不可欠な金属部品の検査に高度な超音波および渦電流技術が求められており、ロケットや航空機のコンポーネント分析用の高周波フェーズドアレイプローブや自動ガントリーシステムの作成が促進され、非破壊検査 (NDT) 製品市場の成長を推進しています。

私たち。

米国は、2024 年に 9 億 9 千万米ドルに達し、最大の市場シェアを占めました。米国非破壊検査協会 (ASNT) 財団の調査によると、認定 NDT 専門家のほぼ 30% が 50 歳を超えており、いつでも業界の継続性を損なう可能性のある退職の波を引き起こしています。 ASNT 財団の 2024 年業界労働力準備状況レポートでは、特に高度なデータ分析と最新の NDT テクノロジーの知識において、実務者の自己評価と雇用主の要求との間に大きなスキルギャップがあることが明らかにされています。

アジア太平洋地域

アジア太平洋地域は、予測期間中に最も急速に成長している地域であり、CAGR は 11.0% と最も高いと推定されています。アジア太平洋地域では、高精度製造、特にエレクトロニクスや自動車製造の拡大が加速しました。これらは、自動化された C スキャンおよび D スキャン プラットフォームへの依存性が強化されています。 NIST M2DC 標準は、米国と韓国の研究機関の共同イニシアチブで採用されており、金属積層造形ラインに NDT センサー ネットワークを実装してコンポーネントの品質をリアルタイムに検証しています。韓国と中国で建設中の新しい原子炉は、原子炉圧力容器溶接部の容積測定NDTを優先するIAEAの安全ガイドラインに従っており、そのため水中超音波トランスデューサーとロボットクローラアセンブリを調達しています。

さらに、中国などの新興国が2.6億ドルを占め、日本は2024年の時価総額を2.3億ドルと試算している。さらに、インドは予測期間中の CAGR 11.8% で最も高い成長を推定しました。

競争環境

主要な市場プレーヤー

主要企業による先端技術コンポーネントへの投資の拡大が市場の成長を促進

世界の NDT 機器市場は、継続的な技術革新と戦略的位置付けによって促進される高度な競争力学を反映しており、その中には Evident Corporation (旧 Olympus Corporation)、Baker Hughes の Waygate Technologies、YXLON International などの大手プレーヤー、および独自の技術能力とエンドツーエンドのソリューション ポートフォリオを通じて独自の競争優位性を確立している Eddyfi Technologies などの新興の統合プレーヤーが含まれます。

このような買収による競争力学は、市場シェアの統合を超えて、より大きな技術的相乗効果とより速いイノベーションサイクルの機会をもたらします。国際非破壊検査委員会による政府調査によると、NDT業界における収益性の高い買収には通常、地理的範囲と顧客アクセスの拡大と組み合わせた補完的な技術能力が含まれます。

競争環境は、Evident Corporation の地理的に分散した販売施設と製造施設、および地域のさまざまなニーズを満たす能力によって証明されるように、世界的な技術標準に基づいて地域に合わせたサービスとサポートを提供できる企業に有利です。国際非破壊検査委員会の各国政府が発行した報告書では、世界的に競争力のある企業は、特に規制要件と業界の好みが大きく異なる市場で事業を展開する企業の場合、標準化された優れた技術と地域のカスタマイズ能力を維持する必要があると強調しています。

専門企業、特にデジタルテクノロジーは、ソフトウェア主導のソリューションに集中することで競争を破壊し、従来のNDTの強みを強化し、新たな競争リスクとパートナーシップの機会をもたらしています。国際非破壊検査委員会によると、企業は従来の NDT の経験と洗練されたデジタル機能をうまく組み合わせ、リアルタイムのモニタリングと予測分析に対する業界の変化する要件を満たす統合ソリューションを提供しています。

紹介されている主要な非破壊検査 (NDT) 製品企業のリスト

- Applus Services, S.A. (スペイン)

- コメットホールディングAG(スイス)

- ミストラスグループ(私たち。)

- Nikon Metrology Inc.(米国)

- EVIDENT(オリンパス株式会社)(フランス)

- Previan Technologies Inc.(カナダ)

- Waygate Technologies Inc.(ドイツ)

- ソナテスト株式会社(イギリス)

- マグナフラックス (ITW)(私たち。)

- ソノトロン NDT (イスラエル)

- OKOndtグループ(米国)

主要な産業の発展

- 2025 年 8 月:Oceaneering International, Inc. (Oceaneering) は、同社のインテグリティ管理およびデジタル ソリューション (IMDS) 部門が、西アフリカの検査サービスに関する主要な事業者との契約を延長したことを明らかにしました。オーシャニアリングが請け負う業務には、非破壊検査、非破壊検査、各種検査サービスの提供が含まれます。

- 2025 年 7 月:MSIバイキングは、業界検査向けの非破壊検査(NDT)ソリューションを提供するベーカー・ヒューズの部門であるウェイゲート・テクノロジーズの公式チャネル・パートナーとしての商業提携を発表した。

- 2025 年 5 月:Baker Hughes の一部門であり、産業検査用の非破壊検査 (NDT) ソリューションの世界的なフロントランナーである Waygate Technologies は、最新の高解像度コンピュータ断層撮影 (CT) システムである Phoenix Nanotom HR (高解像度) を発表しました。このシステムは、高度な X 線イメージング機能をエレクトロニクス業界および材料科学、生命科学、地球科学などの研究開発分野の幅広い利用者に拡張することを目的としています。

- 2025 年 4 月:TSC Subsea は、ブラジルで、堅固な海底パイプラインの円周溶接部の海中フェーズド アレイ (SPA) 検査の著名なオペレーターと複数年契約を獲得しました。範囲は、水深 3,000 メートル (10,000 フィート) までのフローラインセクションとライザーセクションの両方をカバーします。この契約は2025年から2027年まで有効であり、その期間を通じて継続的な海中検査技術の提供を保証する。

- 2025 年 4 月: -国立研究イノベーション庁(BRIN)は、原子力研究機構(ORTN)を通じて、非破壊検査と構造完全性の研究に焦点を当てたパキスタン原子力委員会(PAEC)と協力協定を締結した。

レポートの範囲

世界的な非破壊検査(NDT)製品市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される非破壊検査(NDT)製品の市場動向と市場力学に関する詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

[gZRhsrvCPf】

レポートの範囲と区分

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.03% |

|

ユニット |

10億米ドル |

|

セグメンテーション |

テクニック別 · 超音波検査 · 目視検査テスト · 磁性粒子検査 · 液体浸透探傷試験 · 渦電流検査 · 放射線検査 · コンピュータ断層撮影(CT) · アコースティックエミッションテスト · その他 超音波検査による · 伝統的なUT · モダンUT 方法別 · 目視検査 · 表面検査 · 容積検査 · その他 垂直方向 · 製造業 · 石油・ガス · 航空宇宙 · 公共インフラ · 自動車 · 発電 · その他 地域別 北米(技術別、超音波検査別、方法別、垂直別、国別) · 米国(テクニック別) · カナダ(テクニック別) ヨーロッパ(技術別、超音波検査別、方法別、垂直別、国別) · 英国(テクニック別) · ドイツ(テクニック別) · フランス(テクニック別) · イタリア(テクニック別) · ロシア(テクニック別) · その他のヨーロッパ(テクニック別) アジア太平洋地域(技術別、超音波検査別、方法別、垂直別、国別) · 中国(技術別) · インド(テクニック別) · 日本(テクニック別) · その他のアジア太平洋地域(技術別) ラテンアメリカ(技術別、超音波検査別、方法別、垂直別、国別) · ブラジル(テクニック別) · アルゼンチン(テクニック別) · メキシコ(テクニック別) · チリ(テクニック別) · その他のラテンアメリカ(テクニック別) 中東およびアフリカ(技術別、超音波検査別、方法別、垂直別、サブ地域別) · 中東(テクニック別) · アフリカ(テクニック別) |

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界の市場価値は2025年に39億3,000万米ドルに達し、2034年までに58億1,000万米ドルに達すると予測されている。

2025年には市場価値は13億7000万米ドルに達した。

市場は、2026 ~ 2034 年の予測期間中に 4.03% の CAGR を示すことが予想されます。

垂直セグメント別では、自動車サブセグメントが予測期間を通じて最も高い CAGR を維持すると予想されます。

非破壊検査(NDT)コンポーネントは、厳格な安全規制、技術の進歩、品質保証に対する需要の高まりにより、複数の業界で前例のない成長を遂げており、市場の成長を牽引しています

General Electric (GE)、Mistras Group, Inc.、Olympus Corporation、Waygate Technologies (Baker Hughes の子会社)、Zetec Inc. などが市場のトッププレイヤーです。

アジア太平洋地域は、予測期間中に最も急速に成長している地域であると推定されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート