非経口抗生物質市場規模、シェアおよび業界分析、薬物クラス別(ペニシリン、セファロスポリン、アミノグリコシド、テトラサイクリン、マクロライド、フルオロキノロン、スルホンアミドなど)、用途別(皮膚感染症、呼吸器感染症、尿路感染症、敗血症、胃腸感染症など)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、および地域予測、2026 ~ 2034 年

主要市場インサイト

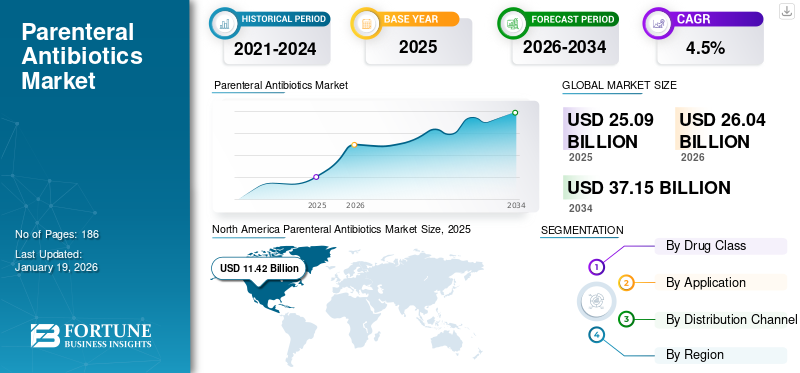

世界の非経口抗生物質市場規模は、2025年に250億9,000万米ドルと評価されています。市場は、予測期間中に4.50%のCAGRで2026年の260億4,000万米ドルから2034年には371億5,000万米ドルに成長すると予測されています。北米は、2025 年に 45.51% の市場シェアを獲得し、非経口抗生物質市場を独占しました。

非経口抗生物質は筋肉内 (IM) または静脈内 (IV) 経路で投与され、敗血症、院内感染、肺炎などの重篤な感染症の管理において重要な役割を果たします。これらの薬剤は主に病院や救命救急環境で、特にハイリスク患者に使用されます。

これらの製剤の需要は、その速効性、より高いバイオアベイラビリティ、および臨床現場での薬剤耐性感染症を管理する必要性の高まりによって加速されています。

- 例えば、2021年11月にNational Canter for Biotechnology Information (NCBI)に発表された研究によると、ネパールでは、非経口抗生物質の1日総規定用量(DDD)は2019年に48,947.7に達し、2017年の39,639.7から23%増加した。

さらに、ファイザー社、GSK plc.、アッヴィ社、メルク社などの大手企業が市場に参入しており、ブランド製品とジェネリック製品の両方を発売することで、市場における抗生物質の存在感を高めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

非経口抗生物質市場の重要なポイント

- 2025年の市場規模:250億9,000万ドル

- 2026年の市場規模:260億4,000万ドル

- 2034 年の予測市場規模: 371 億 5,000 万ドル

- CAGR: 2026 ~ 2034 年で 4.50%

- 2025 年には北米が 45.51% のシェアを獲得して市場を独占しました。

- ペニシリン部門は 2024 年に最大の市場シェアを保持しました。

- 呼吸器感染症セグメントは、2024 年に最大の市場シェアを保持しました。

アジア太平洋地域

アジア太平洋地域 製品承認の増加と抗生物質消費量の増加により、予測期間中に最も急速な市場成長が見込まれると予想されます。

北米

北米は2025年に114億2000万ドルに達する

ヨーロッパ

ヨーロッパは、抗生物質の大量消費と市場関係者間の戦略的協力に支えられ、2 番目に大きな地域市場を保持しています。

私たち。

感染症症例の増加と抗菌薬耐性との戦いへの取り組みが市場の成長を支えています。

日本

高度な非経口抗生物質の需要の増加とヘルスケアへの投資の拡大が市場の成長を推進しています。

続きを読む

市場ダイナミクス

市場の推進力

重症感染症の増加による入院増加が市場成長を促進

慢性疾患や外科的処置の増加により、病院または外来での非経口抗生物質療法 (OPAT) による非経口抗生物質治療を必要とする患者が増加しています。従来の病院環境の外で患者が静脈内抗生物質を受ける OPAT は一般的になってきており、非経口抗生物質の全体的な需要に貢献しています。静脈内経路は重篤な感染症に効果があるため、病院では好まれています。これらの要因が集合的に非経口投与を促進します。抗生物質市場成長。

さらに、HIV/AIDS、がん、自己免疫疾患などの病気により免疫力が低下している人が増えており、重篤な感染症にかかりやすくなっています。これにより入院が増加し、市場の成長がさらに促進されます。院内感染としても知られる HAI は、医療提供中に感染する感染症です。これらは、医療現場における薬剤耐性菌の存在や、さまざまな医療処置の侵襲性により、特に危険となる可能性があります。

- たとえば、WHO が発表したデータによると、患者の約 10 人に 1 人が HAI の影響を受けており、低所得国と中所得国での感染者数が顕著です。 HAI には、手術部位感染症、尿路感染症などが含まれます。このような状況により、細菌感染症を治療するための抗生物質の需要が増加し、市場の成長を促進します。

市場の制約

新興国における抗生物質入手の障壁が市場の成長を制限

新興国では、必須の抗生物質を入手する際の障壁として、経済的障壁、脆弱な医療インフラ、貧困、不適切な規制枠組みなどの要因が挙げられます。これらの課題は、高品質の抗生物質の入手可能性と手頃な価格の両方を妨げ、患者の転帰に影響を与え、抗生物質耐性の上昇の一因となっています。信頼性の高い電力、貯蔵施設、輸送手段の欠如などインフラが貧弱であると、サプライチェーンが混乱し、抗生物質の腐敗や入手不能につながる可能性があります。

さらに、医薬品原薬(API)が選択された国に大きく依存しているため、世界のサプライチェーンは混乱、貿易制限、品質管理の問題に対して脆弱になり、市場の成長がある程度制限されます。

さらに、LMIC における抗生物質の手頃な価格と医療に対する政府の資金不足により、患者による高額な自己負担 (OOP) 支出が生じ、市場の成長が妨げられています。

市場機会

外来非経口抗生物質療法 (OPAT) の費用対効果が成長のチャンスをもたらす

外来非経口抗生物質療法 (OPAT) は、通常、従来の入院患者の静脈内抗生物質治療に代わる費用対効果の高い代替手段と考えられています。入院期間の短縮、患者の転帰の改善、効果的なコスト削減など、いくつかの利点があります。 OPAT プログラムは、入院期間を短縮し、リソース配分を最適化することで、医療費を大幅に削減できます。これにより、患者はより快適で便利な環境、多くの場合自宅で必要な抗生物質の静脈内治療を受けることができ、全体的な健康状態の向上につながります。したがって、外来非経口抗生物質療法(OPAT)の提供に重点を置くことで、市場に成長の機会が生まれると予想されます。

- たとえば、2021年9月にBMJジャーナルに掲載された研究によると、OPATにおける糖尿病性足感染症の治療費は、入院費と比較して22%〜42%の範囲と推定されています。

市場の課題

抗生物質の研究開発における低収益性と複雑な規制状況が市場成長の課題を引き起こす

抗生物質は一般に、治療期間が短く、償還モデルが限られているため、投資収益率が低く、そのため治療意欲が失われます。製薬産業界は新しい非経口抗生物質の開発に多額の投資を控える。これは主に、経済的要因や規制的要因など、いくつかの要因の組み合わせによって引き起こされます。このため、投資を集めて新しい抗生物質の開発を継続することが困難になります。

さらに、新しい抗生物質、特に注射剤に対する世界的な厳格な承認プロセスにより、開発スケジュールが延長され、運用コストが増加します。国際機関といくつかの地方政府は、抗生物質の過剰かつ望ましくない使用を減らすためにさまざまな取り組みを行っており、これが市場の成長に対するさらなる課題となっています。

非経口抗生物質の市場動向

併用療法の採用の増加

抗菌薬の不適切な使用と過剰摂取は、薬剤耐性病原体の出現に寄与する主な要因です。このため、これらの感染症と戦うための効果的で革新的な治療法の開発が必要となっています。したがって、抗生物質非経口併用療法の使用は、特に多剤耐性グラム陰性菌によって引き起こされる重篤な感染症の場合に増加し続けています。これは、非経口抗生物質市場の重要なトレンドの 1 つです。併用療法により活動範囲が広がり、治療効果が高まる可能性があります。併用療法の潜在的な利点としては、さまざまな病原体に対する幅広い活性、併用療法による相乗効果、抵抗力の低下、転帰の改善などが挙げられます。

- たとえば、2024 年 5 月に、Ineos オックスフォード研究所 (IOI) の研究者チームによって、抗菌薬耐性 (AMR) を治療するための新しい併用療法の可能性を実証した研究研究がジャーナル Engineering に発表されました。それは、インドール-2-カルボキシレート 58 (InC58) と呼ばれる MBL 阻害剤、β-ラクタム系抗生物質メロペネム、およびアビバクタム (AVI) と呼ばれる SBL 阻害剤の 3 つの薬剤の組み合わせでした。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

薬物クラス別

ペニシリンの広範な入手がこの部門の成長を促進

世界市場は医薬品クラスごとに次のように分類されます。セファロスポリン、アミノグリコシド、ペニシリン、テトラサイクリン、マクロライド、スルホンアミド、フルオロキノロンなど。

2024 年には、ペニシリン部門が非経口抗生物質市場で最高のシェアを占めました。このセグメントの優位性は、細菌感染症の症例の急増と、髄膜炎、咽頭感染症、梅毒などを含むさまざまな適応症の治療におけるこの薬剤クラスの採用の増加に起因すると考えられます。さらに、ジェネリックペニシリンの導入が増加していることにより、導入が大幅に推進されています。

- たとえば、2025 年 3 月に、Avenacy 社は、USP 注射用ペニシリン G カリウム製品を含む 5 種類の注射用抗生物質製品スイートの発売を発表しました。これは、重要かつ使用頻度の高い注射用製品の同社のポートフォリオを強化することを目的としています。

セファロスポリン部門も 2024 年には主要な市場シェアの 1 つを保持しており、2025 年から 2032 年にかけて大幅な CAGR で成長すると予想されています。この薬剤クラスのさまざまな世代には特定の活性と適応症があるため、医療専門家は特定の適応症に最も適切なセファロスポリンを選択できるため、このセグメントの採用が増加しています。

マクロライド、フルオロキノロン、スルホンアミド、およびテトラサイクリンは、予測期間中に大幅に増加すると予想されます。この成長は、抗生物質の採用の増加と、さまざまなジェネリック医薬品の入手可能性の増加によるものと考えられます。さらに、主要企業が新世代抗生物質の製品提供を拡大することに重点を置いているため、2025 年から 2032 年にかけてこのセグメントの成長が促進されます。

用途別

呼吸器感染症の発生率の増加がセグメントを後押し 成長

アプリケーションに基づいて、市場は呼吸器感染症、皮膚感染症、敗血症、尿路感染症、胃腸感染症などに分類されます。

2024年には、呼吸器感染症セグメントが最高の市場シェアに貢献しました。このセグメントの優位性は、結核、肺炎、副鼻腔炎などの細菌性呼吸器感染症の症例の増加に起因しており、抗生物質の需要の増加につながっています。感染症の重症化に伴い、非経口抗生物質の需要が急増しています。

- たとえば、2023 年の結核に関する CDC の報告によると、米国では約 9,633 件の結核症例が登録され、これは 2022 年と比較して 15.6% 増加しました。

一方、尿路感染症(UTI)セグメントは、予測期間にわたって市場で第2位の地位を維持する可能性があります。この分野は、特に女性における尿路感染症の発生率の上昇と、市場関係者による頻繁な新製品発売により、今後数年間で大幅な成長が見込まれると予測されています。

- たとえば、2024年6月、オーキッド・ファーマ・リミテッドは、複雑性尿路感染症(cUTI)、院内肺炎(HAP)、人工呼吸器関連肺炎(VAP)の治療に使用される新しい抗生物質セフェピム・エンメタゾバクタムを発売した。

さらに、胃腸感染症、皮膚感染症などの他のセグメントは、予測期間中に緩やかなCAGRで成長すると予想されます。強力な製品パイプラインと革新的な製品の研究開発への投資の増加により、予測期間中にこの部門の成長が促進されると予想されます。

流通チャネル別

オンライン薬局事業は近い将来に高い成長を遂げる

流通チャネルの観点から見ると、世界市場は小売業と小売業に分けられます。薬局、病院薬局、オンライン薬局。

病院薬局部門は世界市場で主導的な地位を保っていました。病院薬局は医療システムの不可欠な部分であると考えられているため、病院に入院している患者に薬を直接提供します。さらに、これらの環境では、さまざまな注射可能な強力な抗生物質に即座にアクセスできるため、市場で最大のシェアを保持しています。

一方、オンライン薬局セグメントは調査期間中に最も速い速度で成長すると考えられます。宅配オプションの人気の高まりにより、消費者がヘルスケアを選択する際のアクセスしやすさと効率が向上し、この分野の成長を推進しています。最近のパンデミック危機により、小売店よりもオンライン薬局が好まれることが大きく寄与し、この部門の成長を押し上げました。

非経口抗生物質市場の地域別見通し

地域に関しては、世界市場はヨーロッパ、北米、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類できます。

北米

North America Parenteral Antibiotics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年の北米市場規模は 114 億 2,000 万米ドルと評価され、2026 年から 2034 年にかけてその優位性が維持されると予測されています。感染症にかかりやすくなる高齢化人口の増加、細菌性感染症の症例の増加、確立された運営会社の存在により、この地域での製品の採用が促進されています。技術の進歩の高まりと、利便性に基づいて抗生物質を購入するための電子商取引に対する消費者の嗜好の高まりにより、市場の成長が促進されています。

私たち。

米国は、国内の感染症症例数の増加と抗菌薬耐性と戦う需要の高まりにより、北米地域で支配的な地位を保っていました。さらに、運営会社による戦略的取り組みが米国市場の成長をさらにサポートします。

- たとえば、2024年12月、Basilea Pharmaceutica Ltdは、Basileaの病院用抗MRSA抗生物質Zevtera(注射用セフトビプロール・メドカリルナトリウム)を米国で商品化するために、Innoviva Specialty Therapeutics, Inc.と独占的販売およびライセンス契約を締結した。

ヨーロッパ

欧州地域は、2024年に市場で第2位の地位を獲得しました。欧州諸国における抗生物質の消費率の増加と、市場関係者間のパートナーシップと協力の高まりが、市場の成長を押し上げました。

- たとえば、イタリア医学庁が発表したデータによると、2022年には国民の30.0%以上が少なくとも1回の抗生物質の処方を受けており、年齢とともに使用量は増加し、イタリアでは85歳以上では60.0%に達した。これは、2021 年と比較して消費が 25.0% 増加したことを示しています。

アジア太平洋地域

アジア太平洋市場は、予測期間中に最も速い速度で成長する可能性があります。地域企業による非経口抗生物質の商品化承認の増加と、アジア諸国での抗生物質の大量消費が相まって、地域市場の成長を推進しています。

- たとえば、2024年2月、中央医薬品標準管理機構(CDSCO)は、複雑性尿路感染症(cUTI)の治療のために静脈内投与される革新的なアミノグリコシドであるプラゾマイシンの商品化に対するシプラ社の申請を承認した。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域の市場は、近い将来に大幅な成長が見込まれています。啓発キャンペーンや政府の取り組みの結果として、いくつかの細菌感染症に関する意識が高まり、地域市場の成長が促進されると予想されます。

競争環境

主要な業界関係者

大手企業は市場での地位を強化するための戦略的取り組みに注力

非経口抗生物質製品の市場空間は細分化された構造を示しており、ブランド製品とジェネリック製品を提供する複数の事業体で構成されています。これらの企業は、市場での地位を維持するために、病院で強い存在感を維持し、新しい注射剤を発売し、高度な抗菌パイプラインに投資しています。さらに、主要企業間の戦略的活動の増加もこれらの企業を支援しました。

- For instance, in November 2024, Zai Lab collaborated with Pfizer Inc. for the commercialization activities for XACDURO (sulbactam for injection; durlobactam for injection) in mainland China.

世界市場で注目すべき地位を確立しているその他の企業には、Cipla、Bayer AG、Bristol-Myers Squibb Company、および AdvaCare Pharma があります。これらの企業は、2025 年から 2032 年にかけて市場での存在感を高めるために、新製品の発売とジェネリック製品の導入に重点を置いています。

プロファイリングされた主要な非経口抗生物質会社のリスト

- Bristol-Myers Squibb Company (U.S.)

- Pfizer Inc. (U.S.)

- Sandoz Group AG (Switzerland)

- GSK plc. (U.K.)

- Bayer AG (Germany)

- Merck & Co., Inc. (U.S.)

- Cipla (India)

- AbbVie Inc. (U.S.)

- AdvaCare Pharma (U.S.)

主要な産業の発展

- 2025 年 4 月:バイオテクノロジー企業 ArrePath は、多剤耐性感染症の治療のための新規抗生物質の開発を目的として 370 万米ドルの資金提供を受けました。この資金は、Combating Antibiotic-Resistant Bacteria Biopharmaceutical Accelerator (CARB-X) によって授与されました。

- 2025 年 2 月:塩野義製薬(株)は、パートナーである韓国のJEIL PHARMACEUTICAL CO., LTD.が、グラム陰性菌感染症の治療に使用されるフェトロヤ(セフィデロコル)注射剤の販売承認を韓国規制当局から取得したと発表した。

- 2024 年 2 月:Allecra Therapeutics GmbH は、米国食品医薬品局 (FDA) が複雑性尿路感染症 (cUTI) の治療薬として EXBLIFEP (セフェピム/エンメタゾバクタム) を承認したと発表しました。

- 2023 年 12 月:塩野義製薬(株)は、フェトロヤ(セフィデロコール)点滴静注用1gバイアルを日本で発売した。同社は2023年11月に厚生労働省から製造販売承認を取得していた。

- 2022 年 3 月:Cumberland Pharmaceuticals Inc. と Tabuk Pharmaceutical Manufacturing Company は、Cumberland の Vibativ (テラバンシン) 注射剤を中東で発売すると発表しました。

レポートの範囲

非経口抗生物質市場レポートは、現在の市場の詳細かつ詳細な分析を提供します。このレポートは、成長ドライバー、市場の課題、製品提供の進歩、価格分析など、市場に関連するいくつかの重要な側面に焦点を当てています。さらに、このレポートには、近年の合併、買収、提携、新製品の発売などの主要な業界の動向も含まれています。これらに加えて、市場分析は市場動向に関する洞察を提供し、新薬の詳細なパイプライン分析で構成されます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 ~ 2034 年の CAGR は 4.50% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 薬物クラス別

|

用途別

| |

流通チャネル別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 250 億 9000 万ドルで、2034 年までに 371 億 5000 万ドルに達すると予測されています。

2025 年の北米の市場価値は 114 億 2,000 万米ドルでした。

4.50%のCAGRを記録し、市場は予測期間中に着実な成長を示すでしょう。

薬物クラスに基づいて、ペニシリンセグメントが予測期間中にこの市場をリードすると予想されます。

さまざまな感染症の発生率の増加は、市場の成長を推進する重要な要因の1つです。

Pfizer Inc.、GSK plc.、Abbvie Inc.、Merck & Co., Inc. は、世界市場の主要企業の一部です。

2025 年には北米が世界市場を支配します。

発展途上国における非経口抗生物質の需要の増加と、世界中で感染症の症例が増加していることにより、製品の成長と採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 186

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート