非経口栄養市場規模、シェアおよび業界分析、栄養素タイプ別(炭水化物、非経口脂質エマルジョン、ビタミンおよびミネラル)、段階タイプ別(成人、小児)、適応症別、販売チャネル別(オンライン、小売)、および地域予測、2026~2034年

非経口栄養市場の概要

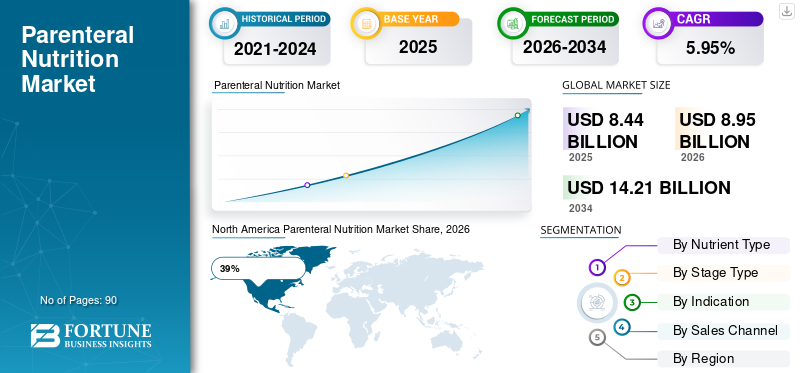

世界の非経口栄養市場規模は、2025年に84億4,000万米ドルと評価されています。市場は2026年の89億5,000万米ドルから2034年までに142億1,000万米ドルに成長すると予測されており、予測期間中に5.95%のCAGRを示します。

非経口栄養市場は、胃腸障害、栄養失調、早産、静脈栄養補給を必要とする慢性疾患の有病率の増加により、着実に拡大しています。病院、専門クリニック、在宅医療提供者は、経口で食物を摂取できない患者のために高度な栄養点滴療法を導入するケースが増えています。非経口栄養市場レポートでは、救命救急現場におけるアミノ酸製剤、脂質乳剤、ビタミン、微量ミネラル溶液に対する需要の高まりを浮き彫りにしています。外科手術や長期の集中治療入院の増加が非経口栄養市場の世界的な成長を支えています。無菌調合システムとマルチチャンバーバッグの技術の進歩により、非経口栄養業界の分析分野における治療効率と患者の安全性も向上しています。

米国の非経口栄養市場は、高度な病院インフラ、消化器疾患の発生率の増加、栄養サポート療法を必要とする高齢者の増加により、依然として最大の医療栄養分野の 1 つです。集中治療室にいる重症患者の 34% 以上が、治療期間中に栄養点滴管理を必要としています。全国の病院は、汚染リスクを軽減し、業務ワークフローを改善するために、すぐに使用できる非経口栄養製剤の採用を増やしています。在宅医療の栄養サービスも、外来治療ソリューションに対する嗜好の高まりにより急速に拡大しています。非経口栄養市場 米国の見通しは、高度な医薬品製造能力と特殊な臨床栄養製品への投資の増加により、引き続き堅調です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

重要なポイント

市場規模と成長

- 2025年の世界市場規模:84億4,000万ドル

- 2034年の世界市場規模:142.1億ドル

- CAGR (2025 ~ 2034 年): 5.95%

市場シェア – 地域別

- 北米: 39%

- ヨーロッパ: 28%

- アジア太平洋: 24%

- その他の国: 9%

国レベルのシェア

- ドイツ: ヨーロッパ市場の 27%

- 英国: ヨーロッパ市場の 22%

- 日本: アジア太平洋市場の19%

- 中国: アジア太平洋市場の 32%

非経口栄養市場の最新動向

非経口栄養市場は、個別化された栄養療法と高度な静脈栄養技術に対する需要の高まりにより、大きな変革を迎えています。医療提供者は、準備手順を簡素化し、病院環境での汚染リスクを軽減する、すぐに使用できるマルチチャンバー非経口栄養バッグの採用を増やしています。自動調合システムとデジタル輸液モニタリング技術により、救命救急現場全体で投与量の精度と患者の安全性が向上しています。胃腸疾患、がん関連の栄養失調、慢性代謝障害の有病率の上昇も、特殊な栄養製剤に対する臨床需要を加速させています。

オメガ脂肪酸とバランスのとれた栄養組成物を含む脂質エマルジョンは、患者の耐性が向上し、炎症性合併症が軽減されるため、人気が高まっています。小児栄養療法は、未熟児や新生児集中治療患者向けに設計された処方により、ますます専門化しています。非経口栄養市場調査レポートは、病院外での長期治療をサポートする在宅医療栄養プログラムへの投資の増加を浮き彫りにしています。遠隔医療の統合と遠隔輸液モニタリングも治療管理効率を向上させています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

非経口栄養市場のダイナミクス

ドライバ

胃腸疾患および慢性疾患の有病率の上昇。

胃腸障害、がん、クローン病、短腸症候群、重度の栄養失調の発生率の増加により、世界中で非経口栄養市場の成長が大きく推進されています。消化器合併症に苦しむ患者は、経口栄養または経腸栄養が無効になった場合、静脈内栄養補給を必要とすることがよくあります。病院や集中治療室では、アミノ酸溶液、脂質エマルション、微量栄養素補給療法に対する需要が高まっています。高齢者人口の増加と早産数の増加により、専門的な栄養ケアの需要がさらに高まっています。非経口栄養市場分析では、長期の外来治療に対する嗜好の高まりによる在宅医療栄養サービスの大幅な成長も浮き彫りになっています。無菌輸液システムとマルチチャンバー栄養バッグの技術進歩により、医療施設全体で治療の安全性と業務効率が向上し続けています。

拘束

血流感染症および代謝性合併症のリスクが高い。

静脈内栄養療法にはカテーテル関連の血流感染症や代謝異常に伴うリスクが伴うため、非経口栄養市場は大きな制約に直面しています。栄養管理が適切に監視されない場合、長期の点滴治療は肝機能障害、電解質の不均衡、微量栄養素欠乏を引き起こす可能性があります。医療施設は、合併症を最小限に抑えるために、厳格な無菌取り扱い手順と高度な監視プロトコルを維持する必要があります。小規模な病院や診療所では、特殊な配合機器や訓練を受けた臨床栄養専門家へのアクセスが制限されることがよくあります。病院のインフラと熟練した薬剤師への依存度が高いことも、治療提供者の業務の複雑さを増大させます。非経口栄養剤市場の予測では、患者の安全性への懸念と厳格な規制遵守要件により、開発中の特定の医療システム全体での採用が制限される可能性があることが示されています。

機会

在宅医療栄養サービスの拡大。

在宅臨床ケアに対する需要の高まりにより、世界中で非経口栄養市場の大きな機会が生まれています。長期的な栄養サポートを必要とする患者は、入院期間と医療費を削減できる外来治療の選択肢をますます好むようになってきています。在宅輸液療法提供者は、治療の利便性を向上させるために、ポータブル輸液ポンプ、遠隔患者監視システム、カスタマイズされた栄養製剤に投資しています。高齢者人口の増加と慢性消化器疾患の有病率の増加が、在宅医療の栄養サービスの世界的な拡大を後押ししています。製薬会社はまた、病院環境外での治療管理を簡素化する、ユーザーフレンドリーなすぐに投与できる製剤の開発も行っています。非経口栄養産業分析では、長期的な患者ケア管理を強化するために、病院、点滴サービス提供者、専門薬局の間のパートナーシップが増加していることが浮き彫りになっています。

チャレンジ

製造コストと無菌生産コストの上昇。

非経口栄養市場で事業を展開しているメーカーは、無菌生産要件、原材料調達、品質コンプライアンス基準に関連する大きな課題に直面しています。静脈内栄養製剤の製造には、高度なクリーンルーム設備、汚染管理システム、特殊な包装技術が必要です。アミノ酸、脂質成分、微量ミネラルに関わるサプライチェーンの混乱は、生産の一貫性や在庫の可用性に影響を与える可能性があります。医薬品の無菌性と製品の安定性に関する規制要件により、メーカーの業務はさらに複雑になります。医療提供者は、長期的な栄養療法管理や輸液監視システムに関連した財政的プレッシャーにも直面しています。非経口栄養市場調査レポートは、製造コストを管理しながら製品の品質を維持することが、業界全体で依然として大きな経営課題であることを強調しています。

非経口栄養市場セグメンテーション

栄養素の種類別

グルコースベースの製剤は依然として静脈栄養療法において不可欠なエネルギー源であるため、炭水化物は世界の非経口栄養市場シェアの 41% を占めています。病院や集中治療室では、迅速な栄養補給が必要な重症患者のために炭水化物溶液が広く使用されています。外科手術や胃腸障害の症例の増加により、ブドウ糖ベースの非経口製剤の需要が世界的に高まり続けています。メーカーは、代謝の安定性を改善し、長時間の静脈栄養に伴う合併症を軽減するバランスの取れたブドウ糖注入製品を開発しています。在宅医療提供者も、長期の外来治療のための炭水化物投与をサポートする携帯型輸液システムを採用しています。

非経口脂質エマルジョン製品は、エネルギー補給と免疫サポートのための静脈内脂肪エマルジョンの使用が増加しているため、世界の非経口栄養市場シェアの 36% を占めています。オメガ脂肪酸が豊富な脂質製剤は、炎症反応を軽減し、患者の回復結果を改善するのに役立つため、人気が高まっています。病院では、バランスの取れた栄養を送達するために、大豆油、オリーブ油、魚油の成分を組み合わせた混合油脂質エマルションを好むことが増えています。小児および新生児集中治療室では、未熟児向けに設計された特殊な脂質療法に対する需要が高まっています。

長期の静脈栄養療法を受けている患者にとって微量栄養素の補給は引き続き不可欠であるため、ビタミンとミネラルは世界の非経口栄養市場シェアの 23% を占めています。救命救急患者は、代謝バランスを維持し、免疫機能をサポートするために、微量元素、電解質、ビタミン製剤を必要とすることがよくあります。病院では、個々の患者の状態や栄養不足に合わせてカスタマイズされた微量栄養素ブレンドの採用が増えています。慢性疾患や栄養失調の有病率の上昇により、静脈内ビタミン補給療法の需要がさらに高まっています。製薬メーカーは、適合性が向上し、長期保存が可能な安定したマルチビタミン製剤を開発しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ステージタイプ別

成人向けアプリケーションは、高齢化人口におけるがん、胃腸障害、重篤な病気の発生率の増加により、世界の非経口栄養市場シェアの 62% を占めています。集中治療室と回復外科部門は依然として成人の栄養点滴療法の主な利用者です。病院では、患者固有の代謝要件や回復のニーズに対応する、個別化された栄養製剤を採用するケースが増えています。慢性消化器疾患や腫瘍治療患者に対する長期的な栄養サポートも急速に拡大しています。在宅点滴療法プログラムは、病院外での継続的な栄養補給を必要とする成人の間でより一般的になりつつあります。非経口栄養市場の見通しでは、成人患者のケア管理におけるポータブル輸液システムと遠隔モニタリング技術に対する強い需要が浮き彫りになっています。

未熟児や新生児集中治療患者は専門的な栄養サポート療法を頻繁に必要とするため、小児用途は世界の非経口栄養市場シェアの 21% を占めています。小児用栄養製剤は、脆弱な患者集団の成長、臓器発達、代謝の安定性をサポートするように慎重に設計されています。病院は、新生児の栄養管理システムや小児用輸液の安全技術への投資を増やしています。特殊なアミノ酸配合物とバランスの取れた脂質エマルションは、小児医療環境においてますます重要になっています。非経口栄養市場調査報告書は、静脈栄養療法を受けている新生児患者において、合併症を最小限に抑え、長期的な発達転帰を改善することに注目が集まっていることを浮き彫りにしています。

適応症に基づくアプリケーションは、短腸症候群、重度膵炎、炎症性腸疾患、がん関連栄養失調などの症状に対する静脈栄養の使用が増加しているため、世界の非経口栄養市場シェアの 11% に貢献しています。胃腸の手術や化学療法を受ける患者は、静脈内投与による一時的または長期的な栄養補給を必要とすることがよくあります。病院や専門クリニックは、治療の精度と回復結果を向上させるために、高度な栄養評価プロトコルを導入しています。個別化された患者ケア ソリューションを求める医療提供者の間で、疾患固有の栄養製剤に対する需要が増え続けています。

販売チャネル別

医療提供者はデジタル調達システムと専門の薬局流通ネットワークをますます好むため、オンラインおよび小売販売チャネルは世界の非経口栄養薬市場シェアの 6% を占めています。病院や在宅医療提供者は、在庫管理とサプライ チェーンの効率を向上させるためにオンライン注文プラットフォームを採用しています。小売薬局への参加も補充目的で増加している栄養製品注入アクセサリー。デジタルヘルスケア調達システムは、製品の可用性を向上させ、臨床施設全体の流通プロセスを合理化するのに役立ちます。メーカーは、オンライン販売活動の拡大をサポートするために、コールドチェーン物流システムと安全な医薬品輸送ネットワークに投資しています。

非経口栄養市場の地域別展望

北米

North America Parenteral Nutrition Market Share, 2026 (%)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、強力な医療インフラ、高度な医薬品生産能力、救命救急現場での静脈栄養療法の使用の増加により、非経口栄養市場で 39% の市場シェアを占めています。この地域の病院では、胃腸障害、癌関連の栄養失調、重度の代謝性疾患に苦しむ患者のために、アミノ酸製剤、脂質乳剤、ビタミン、微量栄養素サプリメントを広く使用しています。重症患者は治療期間および回復期間中に長期間の栄養補給を必要とすることが多いため、集中治療室は依然として主要なエンドユーザーです。米国は、外科手術件数の多さと慢性消化器疾患の有病率の増加により、依然としてこの地域内で最大の貢献国である。医療提供者は、業務効率を向上させ、汚染リスクを軽減するために、すぐに使用できる栄養製剤や自動調合システムをますます導入しています。カナダでも、小児の栄養サポートや新生児集中治療に対する需要が高まっています。

ヨーロッパ

ヨーロッパは世界の非経口栄養市場シェアの 28% を占めています。先進的な医療システム、高齢者人口の増加、そして好調な状況により、臨床栄養学管理慣行。この地域の病院や専門診療所では、重症患者や術後の患者に対して非経口脂質乳剤、アミノ酸溶液、微量栄養素補給療法を採用するケースが増えています。炎症性腸疾患、がん、栄養失調の有病率の上昇が、引き続き地域市場の拡大を支えています。医療提供者は、患者の安全性と治療精度を向上させるために、無菌製薬技術と自動輸液システムに多額の投資を行っています。西ヨーロッパ諸国は、広範な医療償還システムと強力な製薬研究インフラにより、依然として主要な貢献国となっています。長期にわたる外来治療は入院負担の軽減や患者の利便性向上のため、在宅医療栄養サービスの普及が進んでいます。小児栄養サポート プログラムや新生児集中治療室も市場の需要に大きく貢献しています。

ドイツの非経口栄養市場

ドイツは、先進的な医薬品製造インフラと強力な病院ケアシステムにより、ヨーロッパの非経口栄養市場シェアの 27% を占めています。全国の集中治療室や専門クリニックでは、外科的回復、慢性消化器疾患、腫瘍治療のサポートのために、静脈栄養療法の利用が増えています。病院は、臨床転帰を改善し、操作ミスを減らすために、自動化された栄養素配合システムと高度な輸液モニタリング技術に投資しています。高齢者人口の増加と胃腸疾患の有病率の増加により、ドイツ全土で長期的な栄養療法の需要が高まり続けています。在宅医療の栄養支援プログラムも、外来受診の増加により着実に拡大しています。ドイツの非経口栄養市場予測は、医療提供者が無菌製薬技術と個別化された栄養ケアシステムへの投資を強化し続けているため、引き続きプラスです。

英国非経口栄養市場

英国は、集中治療栄養療法の需要の高まりと在宅輸液治療サービスの拡大により、欧州非経口栄養市場シェアの22%を占めています。全国の病院では、ワークフローの効率を向上させ、輸液準備中の汚染リスクを最小限に抑えるために、すぐに投与できる栄養製剤を採用するケースが増えています。小児栄養ケアと新生児サポート療法は、依然として地域市場の拡大に重要な貢献をしています。医療提供者は、患者の回復結果を向上させるために、カスタマイズされた微量栄養素製剤、デジタル輸液モニタリング システム、自動医薬品調合技術に投資しています。医療システムが入院の削減と患者の利便性の向上に重点を置いているため、長期の外来栄養療法プログラムも大幅な成長を遂げています。非経口栄養市場調査レポートは、英国の医療分野全体で高度な無菌製造システムと個別化された臨床栄養ソリューションに対する需要が高まっていることを浮き彫りにしています。

アジア太平洋地域

アジア太平洋地域は、医療インフラの急速な拡大、早産率の上昇、慢性消化器疾患の有病率の増加により、世界の非経口栄養市場シェアの 24% を占めています。中国、日本、インド、韓国を含む国々は、病院の近代化、専門的な栄養療法プログラム、高度な輸液技術に多額の投資を行っています。アミノ酸製剤、脂質乳剤、ビタミン、小児栄養サポート療法に対する需要は、地域の医療施設全体で増加し続けています。アジア太平洋地域の医療提供者は、治療の安全性と業務効率を向上させるために、自動輸液システムや無菌医薬品生産技術の導入を進めています。栄養不良管理と慢性疾患の治療に対する意識の高まりも、地域の非経口栄養市場の成長を支えています。高齢者人口の増加と外来治療サービスの選好の高まりにより、在宅医療点滴プログラムの人気が高まっています。製薬メーカーは、アジア太平洋地域のヘルスケア市場全体での競争力を強化するために、地域の生産能力を拡大し、防腐剤を含まない栄養製剤に投資しています。

日本の非経口栄養市場

日本は、高度な医療インフラと長期の栄養サポート療法を必要とする高齢者人口の増加により、アジア太平洋地域の非経口栄養市場シェアの19%を占めています。病院や長期治療センターでは、胃腸障害、外科的回復、慢性疾患の管理のために静脈栄養製剤を使用するケースが増えています。患者が病院環境以外での治療を希望することが増えているため、在宅医療の栄養プログラムは着実に拡大し続けています。医療提供者は、患者ケアの質と業務効率を向上させるために、自動輸液技術、カスタマイズされた微量栄養素製剤、マルチチャンバー栄養バッグ システムに投資しています。慢性消化器疾患の有病率の上昇と個別化栄養療法への臨床的注目の高まりにより、日本中の市場需要は引き続き強化されています。非経口栄養産業分析では、日本の医療施設における無菌製薬技術と高度な輸液監視システムの強力な採用が浮き彫りになっています。

中国非経口栄養市場

中国は、患者数の多さ、病院インフラの急速な拡張、臨床栄養療法の需要の増加により、アジア太平洋地域の非経口栄養市場シェアの 32% を占めています。栄養失調、がん、胃腸障害、早産の有病率の上昇により、全国的に静脈栄養補給の需要が高まり続けています。病院では、治療の安全性と業務の生産性を向上させるために、高度な輸液システムと無菌栄養剤配合技術の導入が増えています。医療投資の増加と乳児の栄養管理に対する意識の高まりにより、小児栄養療法と新生児集中治療プログラムは急速に拡大しています。国内の製薬会社は、製品の入手可能性と治療の質を向上させるために、生産能力を強化し、臨床栄養研究に多額の投資を行っています。非経口栄養市場の洞察状況は、中国のヘルスケア部門全体で個別化された栄養製剤と自動輸液技術の採用が増加していることを浮き彫りにしています。

世界のその他の地域

医療へのアクセスの向上と静脈栄養サポート療法に対する意識の高まりにより、その他の国は世界の非経口栄養市場シェアの9%を占めています。ラテンアメリカ、中東、アフリカでは、慢性疾患の負担の増大と病院の近代化プログラムにより、アミノ酸溶液、脂質エマルジョン、微量栄養素補給療法の需要が増加しています。医療施設では、高度な輸液技術と無菌薬剤システムの導入が徐々に強化されています。地域の製薬会社は、製品の流通効率と治療へのアクセスを向上させるために、コールドチェーンの物流インフラと無菌製造能力に投資しています。在宅医療の栄養サービスも、外来治療プログラムが入院費用の削減と患者の利便性の向上につながるため、着実に拡大しています。新興国の政府は医療への投資を増やし、栄養失調管理や臨床栄養療法に関する意識を強化しています。非経口栄養市場の見通しでは、発展途上にあるヘルスケア市場全体を通じて、手頃な価格の輸液ソリューションやカスタマイズされた栄養サポート製品に対する需要が高まっていることが浮き彫りになっています。

非経口栄養のトップ企業のリスト

- バクスター

- 株式会社 大塚製薬工場

- グリフォルズ、SA

- ブラウン メルズンゲン AG

- ヴィフォー・ファーマ

- フレゼニウス カビ AG

- 四川ケルン製薬株式会社

- ファイザー株式会社

- ICUメディカル株式会社

- JWファーマシューティカル

- アキュライフ

市場シェアが最も高い上位 2 社

- バクスター – 21% の市場シェア

- Fresenius Kabi AG – 18% の市場シェア

投資分析と機会

非経口栄養市場は、臨床栄養療法や高度な輸液技術に対する需要の高まりにより、旺盛な投資活動を惹きつけています。製薬会社は、製品の安全性と業務効率を向上させるために、無菌生産施設、自動調合システム、すぐに使用できる栄養製剤に多額の投資を行っています。病院や医療提供者も、デジタル輸液モニタリング技術や個別化された栄養療法プログラムへの支出を拡大しています。慢性疾患の有病率の上昇と高齢者人口の増加により、救命救急および外来医療現場全体で長期的な市場機会が強化され続けています。

患者は長期的な栄養管理のための外来治療ソリューションをますます好むため、在宅医療栄養サービスは主要な投資分野になりつつあります。企業は、製品のアクセシビリティを向上させるために、コールドチェーンの物流インフラと特殊な医薬品流通システムを拡張しています。世界的な早産率の増加により、小児用栄養製剤や新生児ケア製品への投資も増加しています。非経口栄養市場調査レポートは、先進的な臨床栄養ソリューションを開発し、世界中で治療へのアクセスを向上させるために、製薬メーカー、医療機関、輸液療法提供者の間で協力関係が拡大していることを強調しています。

新製品開発

非経口栄養市場におけるイノベーションは、すぐに使える製剤、高度な脂質エマルジョン、個別化された栄養療法にますます焦点を当てています。メーカーは、準備手順を簡素化し、病院環境内の汚染リスクを軽減するマルチチャンバー栄養バッグを開発しています。オメガ脂肪酸が豊富な脂質エマルジョンとバランスのとれた微量栄養素製剤は、患者の耐性を向上させ、より早い回復結果をサポートするため、ますます重要になっています。防腐剤を含まない栄養製品も、小児患者や救命救急患者のためのより安全な輸液ソリューションを求める医療提供者の間で注目を集めています。

企業は、治療の精度を向上させるために、自動投与量モニタリングとリアルタイムの患者追跡機能を備えたデジタル輸液システムに投資しています。ポータブル輸液ポンプと遠隔医療モニタリング技術により、家庭での栄養療法プログラムが世界的に強化されています。製薬メーカーも、疾患特有の栄養要件に合わせてカスタマイズされたアミノ酸製剤を導入しています。非経口栄養産業レポートでは、医療施設全体のサプライチェーンの効率と製品の安定性を向上させる、滅菌包装システムと賞味期限を延長した製剤の開発の増加に焦点を当てています。

最近の 5 つの動向 (2023 ~ 2025 年)

- 2023 年、バクスターは北米ですぐに使用できる非経口栄養製剤の生産能力を拡大しました。

- 2023 年、Fresenius Kabi AG は、救急医療の栄養管理向けに設計された高度な脂質エマルション製品を導入しました。

- 2024 年、ICU Medical, Inc. は、病院の栄養療法システム向けにアップグレードされた輸液モニタリング技術を発売しました。

- 2024 年、大塚製薬工場は、アジア太平洋地域のヘルスケア市場全体で小児用栄養製品の流通を拡大しました。

- 2025 年、B. Braun Melsungen AG は、静脈栄養製品の自動無菌製造技術に投資しました。

非経口栄養市場のレポートカバレッジ

非経口栄養市場レポートは、世界の臨床栄養トレンド、製品イノベーション戦略、医療インフラ開発、競争市場ダイナミクスの包括的な分析を提供します。このレポートでは、病院、専門診療所、在宅医療環境における炭水化物溶液、脂質エマルション、ビタミン、ミネラル、カスタマイズされた栄養製剤の需要を評価しています。詳細なセグメンテーション分析では、成人および小児の用途、疾患の適応、世界中の市場拡大に影響を与える流通チャネルの開発をカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

非経口栄養市場の地域分析 調査レポートでは、北米、ヨーロッパ、アジア太平洋、および世界のその他の地域のヘルスケア市場を調査し、地域の治療採用傾向、医薬品製造能力、輸液技術の進歩に焦点を当てています。このレポートはまた、無菌生産システム、個別化栄養療法、自動輸液モニタリング技術、在宅医療栄養ソリューションに焦点を当てた大手企業間の競争戦略も評価しています。投資活動、製品開発トレンド、臨床安全基準、医療政策の展開をさらに分析して、世界の臨床栄養業界で活動する製薬会社、医療提供者、流通業者、機関投資家に非経口栄養市場の詳細な洞察を提供します。

- 2021-2034

- 2025

- 2021-2024

- 90

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。