風力タービン保護市場規模、シェア及び業界分析:製品タイプ別(避雷システム、防火システム、制動システム、その他)、構成部品別(ブレード、ナセル、タワー、その他)、設置場所別(陸上、洋上)、地域別予測(2026-2034年)

主要市場インサイト

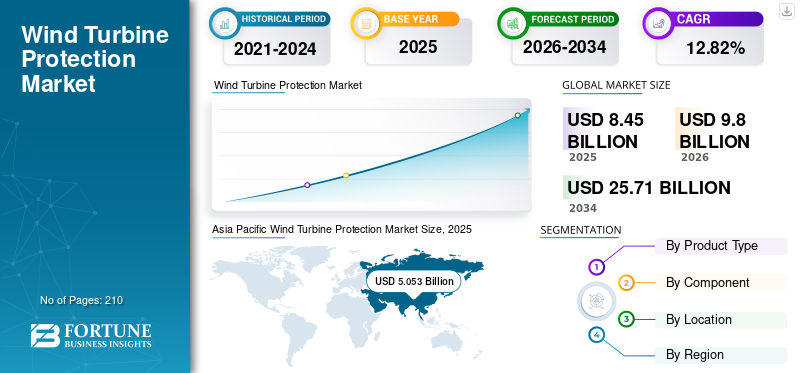

世界の風力タービン保護装置市場規模は2025年に84億5,000万米ドルと評価された。2026年には98億米ドルに達し、2034年までに257億1,000万米ドルに達すると予測されており、予測期間中のCAGRは12.82%を示す。アジア太平洋地域は2025年に59.77%の市場シェアを占め、KEYWORD市場を支配した。

風力タービン保護は、風力エネルギープロジェクトにおいて最も重要な要素の一つです。これには、避雷設備、防火システム、コーティングなどの様々なコンポーネントが含まれます。

不確実な気候現象により、今後数年間で市場は堅調な成長を遂げる見込みです。不安定な気候条件は風力タービン部品に損傷を与える可能性があります。その結果、製品需要が急増する可能性があります。

GE Vernovaは市場における主要プレイヤーの一つです。同社の風力発電機保護システムは、先進的な風力タービン安全制御システムであり、単一デバイスで完全な風力発電機保護、計測、制御、監視を提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の風力タービン保護市場インサイト

日本では、再生可能エネルギー導入が加速する中、風力発電設備の長期稼働と安全性を確保する技術への需要が急速に高まっています。過酷な気象条件や沿岸環境に対応するため、企業はブレード保護、腐食対策、雷害防止、モニタリングシステムなど、先進的な保護ソリューションの導入を進めています。世界的に風力発電が拡大する中、日本にとって高信頼性の保護技術を採用することは、設備効率の向上、メンテナンス負荷の軽減、そして持続的なエネルギーインフラ構築に向けた重要な戦略となっています。

市場動向

市場推進要因

技術進歩が市場成長を牽引

多くの風力タービンプロジェクトは、強風や塩水などの過酷な気候条件下で運用または設置されています。これに加え、落雷や物理的な摩耗・損傷といった問題も存在します。このため、避雷システム、防火システム、ブレーキシステムなどの保護装置に対する需要が高まっています。

例えば、2024年2月、Arctura社はMankiewicz, LLCと技術ライセンス契約を締結しました。 この提携により、風力発電設備の落雷被害を大幅に軽減する独自の防雷コーティング「ArcGuideコーティング」が導入されました。風力エネルギー業界では、この問題により年間約5000万~1億米ドルの損失が発生しています。

さらに2019年には、研究開発(R&D)機関であるWINDGO, Inc.が、ナノテクノロジーコーティング特許ポートフォリオに基づく複数の特許を基に、熱コーティングを気流システムへ拡大しました。同社は現在、風力発電所における発電効率向上を目的として、発電機ブレードへのデアイシング技術適用を通じた能動型ナノサーマルコーティングの製品ラインを拡充中です。

風力エネルギーの成長が続く中、これらの重要な再生可能エネルギー資産の長寿命化を確保するためには、先進的な保護技術への投資が不可欠となるでしょう。タービン保護へのこの積極的なアプローチは、持続可能なエネルギーソリューションへの広範な移行を最終的に支援し、環境課題克服におけるイノベーションの重要性を強化するでしょう。

安全対策に関する厳格な規制が市場成長を促進

風力エネルギー市場が成長するにつれ、政府機関は風力タービンの安全性を確保するため、より厳しい基準を導入しています。これらの規制は、落雷、塩水腐食、強風など、タービン性能に重大な影響を及ぼす可能性のある環境問題に関連する課題に対処するために設計されています。規制当局には、国立再生可能エネルギー研究所(NREL)のガイドラインや国際電気標準会議(IEC)の規格などが含まれます。

例えば、IECは風力タービンの設計と試験に関する規則・手順を確立し、極端な気象条件に耐えられることを保証しています。これらの基準への準拠は製造業者と運営者にとって極めて重要であり、保護ソリューションの需要を促進するでしょう。

厳格な規制枠組みの導入により、風力タービンを保護する効果的なソリューションへの需要が生じています。企業は、これらの規制に準拠しタービン保護を強化するため、保護システムやコーティングなどの技術を研究している。

市場の制約要因

過酷な環境下における技術的制約が市場成長を阻害する

危険な環境における技術的制約は、風力タービン保護市場の成長を阻害する可能性があります。風力タービンは、厳しい気象条件の沖合など過酷な環境に設置されるため、様々なリスクに晒される。これにより、これらの構造物を保護するための防護技術の信頼性と効率性が低下する。

風力タービンは強風や塩水腐食を含む過酷な環境条件に耐えなければなりません。既存の保護材料はこれらの環境要因に対して十分な耐性を提供できない可能性があります。例えば、タービンブレードに使用されるコーティングは、侵食を抑制し空力効率を維持するために、高い耐久性と軽量性を兼ね備えている必要があります。しかし、いくつかの従来型コーティングは極限状況下でこれらの要件を満たせず、摩耗の増加とメンテナンスコストの上昇を招いています。

ナノエンジニアリングコーティングなどの革新技術は、侵食や落雷に対する保護性能を向上させます。しかし、こうした先進的なソリューションはコストが高くなる傾向があり、特殊な塗布技術が必要となる場合が多いです。これらの要因が市場の成長を妨げる可能性があります。

市場機会

新興市場での拡大が収益性の高い市場機会を提供

ラテンアメリカや中東・アフリカなどの発展途上国・地域では、再生可能エネルギーへの移行が進んでいることから、予測期間中に市場の成長にとって有利な機会が提供されると予想される。例えば、2022年12月には、日立エナジーがラテンアメリカ最大級の風力発電所の1つをチリの送電網に接続する受注を獲得した。さらに2024年にはメキシコで、ベスタスがセンプラ・インフラストラクチャー社から319MWの風力発電所建設を受注した。

新興市場諸国が再生可能エネルギー開発を優先し続ける中、市場は大きな恩恵を受ける見込みです。メキシコやチリでの進行中のプロジェクトのように、風力エネルギーと、その稼働耐久性を保証するために必要な保護対策への投資が明らかに増加しています。この傾向は、風力タービン保護分野のメーカーやサービスプロバイダーにとって有利な環境をもたらしています。

市場の課題

風力タービン設置への高額な資本投資が市場成長の障壁に

風力タービンの設置に必要な多額の資本投資は、風力タービン保護市場の成長にとって重大な課題である。風力エネルギープロジェクトの立ち上げに伴う初期費用は膨大であり、潜在的な投資家を阻害し、保護技術の拡大を制限することが多い。

米国国立再生可能エネルギー研究所(NREL)の 2022年風力エネルギーコストレビューによれば、陸上ユーティリティ規模風力タービンプロジェクトの資本支出(CapEx)は約1,750米ドル/KWである。洋上(固定式海底ユーティリティ規模)のCapExは約4,640米ドル/KWである。この高い初期投資は、特に投資家が巨額の資本投入を躊躇しがちな経済環境において、新規プロジェクトの開始を遅らせている。

再生可能エネルギー源の推進や安全対策強化を目的とした厳格な規制にもかかわらず、高額な資本投資による財政的障壁が、必須の保護技術の導入を制限する可能性があります。規制要求や環境課題に牽引され市場には大きな成長潜在力がある一方で、高額な資本投資は依然として重大な障壁となっています。

風力タービン保護市場の動向

洋上風力保護への注目度上昇が主要市場トレンドとして浮上

各国が再生可能エネルギー目標の達成と気候変動対策のため洋上風力エネルギーへの投資を拡大する中、効果的な保護対策の必要性が高まっている。例えば、世界風力エネルギー協議会(GWEC)によると、洋上市場では2023年に約10.8GWの新規洋上風力発電設備が設置され、世界の洋上風力発電容量はほぼ75.2GWに達した。洋上風力の新規導入量は2022年比で約24%増加し、2023年は洋上風力の新規容量において過去2番目に高い年となった。

洋上風力保護への注目度の高まりは、市場における重要なトレンドを示している。例えば2023年には、バルモラル社がジャケット基礎向け先進技術「HexDefence」を発表し、洋上風力タービンの洗掘防止性能を向上させた。

技術進歩と有利な規制環境を背景に洋上風力プロジェクトが増加を続ける中、効果的な保護ソリューションへの需要も拡大する見込みである。

COVID-19の影響

COVID-19の発生は市場に重大な課題をもたらした。渡航制限や物流上の困難により、プロジェクトのスケジュール遅延や風力発電所の開発・設置の困難が生じた。

さらに、投資家の慎重姿勢が強まったことで、特に新興国の小規模開発業者を中心に、風力発電プロジェクトの資金調達問題が発生しました。

こうした障害にもかかわらず、各国がエネルギー安全保障強化のための再生可能エネルギー源の緊急性を認識したため、COVID-19パンデミック期間中も風力タービンの設置は相当な成長を見せました。ただし、COVID-19による混乱がなければ、成長率はさらに大幅に高かったでしょう。

セグメント分析

製品タイプ別

風力タービンブレードは継続的に落雷に晒されるため、避雷システムが主流

製品タイプ別では、市場は避雷システム、防火システム、制動システム、その他に区分される。その他セグメントにはコーティング、テープ、フィルムが含まれる。

避雷システムが市場を支配するセグメントである。避雷システムは、風力タービン保護の重要な構成要素であり、これらの高層構造物にとって重大なリスクである落雷による損傷を軽減するように設計されている。風力タービンは、落雷リスクの高い開放地域に設置されることが多く、年間を通じて複数の落雷に見舞われる可能性があります。これにより、運転の中断や高額な修理費用が発生します。全体として、風力タービンにおける避雷システムの導入増加は、落雷に対する脆弱性の高まり、ダウンタイムや修理に関連する経済的考慮、規制要件、技術進歩、新規設置の戦略的配置への対応として進んでいます。例えば、 気象・環境・産業計測分野の世界的リーダーであるヴァイサラは、2024年1月に「2023年年間雷活動報告書」を発表した。ヴァイサラXweather年次雷活動報告書によると、世界全体で約21億回の落雷が発生したことが明らかになった。

さらに、防火システム分野も市場における主要セグメントの一つである。ダウンタイムと潜在的な損失を回避する役割を果たすためだ。例えば2021年には、 風力発電セクター向けに消火システムを提供する主要企業の一つであるファイアトレース社は、米国4州の500MW規模の風力発電設備に自社の技術を導入した。この受注は、同社のシステムがタービンの部品火災の拡大と破壊を防止した事例を受けてのものだった。

構成部品別

ナセルが過酷な環境条件から重要部品を保護する能力が採用を促進

構成部品別では、市場はブレード、ナセル、タワー、その他に区分される。

ナセルは風力タービンプロジェクトにおいて最も重要な部品の一つです。このセグメントは2025年に市場シェアの33.57%を占めると予測されています。ナセルには風力タービンの最も重要かつ高価な部品が含まれます。タービン性能において主要な役割を果たし、外乱を最小限に抑え、高額な修理リスクを低減します。風力タービンは落雷、機械的ストレス、環境影響に晒されるため、ナセル保護は風力タービンの全体的な信頼性を確保する上で極めて重要です。したがって、ナセルが風力タービン保護システム市場で優位性を保つ背景には、その重要な運用上の役割、風力エネルギー需要の拡大、技術進歩、保守の経済的影響、規制圧力などが挙げられます。

ブレードセグメントは予測期間中に16.80%のCAGRを示す見込みです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

設置場所別

陸上風力タービンはコスト効率とメンテナンスの容易さから広く導入される見込み

設置場所別では、市場は陸上と洋上に区分される。

陸上セグメントは市場における主要セグメントであり、これらのタービンは一般的に洋上タービンよりも費用対効果が高く、メンテナンスが容易であるためです。陸上タービンは確立されたインフラと低い運用コストの恩恵を受けており、これがこのセグメントの急速な成長を促進します。2024年時点で、このセグメントは市場シェアの88.95%を占めました。例えば、 2023年には、世界全体で陸上風力発電が106GW、洋上風力発電が10.8GW増加しました。

風力タービン保護装置市場の地域別展望

本市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にわたり調査された。

アジア太平洋地域

Asia Pacific Wind Turbine Protection Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

主要国の存在が市場成長を牽引

アジア太平洋地域は風力タービン保護装置市場において最大のシェアを占め、経済成長に牽引され最も急速に成長している市場である。これによりエネルギー需要が増加している。中国、インド、 および日本は、こうした高まるエネルギー需要と再生可能エネルギー目標に対応するため、風力発電容量を急速に拡大している。急速な容量増加、支援的な政府政策、および地域における洋上風力発電の拡大が相まって、市場の成長を促進する。2024年の地域市場規模は43億1000万米ドルであり、2023年には37億1000万米ドルで地域をリードした。

例えばGWECによれば、インドは世界全体で風力発電設備容量第4位であり、2024年1月時点で陸上風力発電設備容量は45GWに達している。これは中国に次ぐアジア太平洋地域第2位の風力市場である。

中国

急成長する風力エネルギーが中国市場の拡大を牽引

中国は風力タービン保護装置プロバイダーにとって魅力的な市場である。同国は膨大なエネルギー需要を抱えており、このため再生可能エネルギーの導入が急速に進んでいる。GWECによれば、中国は2023年に6.3GWを追加し、6年連続で洋上風力発電開発で世界をリードした。これにより中国の洋上風力発電設備総量は約38GWに達し、欧州の設備量より3.7GW(11%)上回った。中国の市場規模は2025年に45億米ドルに達すると予測される一方、インドは3億米ドル、日本は1億米ドルに達すると見込まれている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

北米

再生可能エネルギー源への需要増加が地域市場の成長を促進

北米は技術進歩と新規政策導入により風力エネルギー普及が進む成長市場である。2025年には6億米ドル規模で世界第4位の市場となる見込み。例えば2023年11月、米国政府はカリフォルニア州ハンボルト湾における洋上風力ターミナル開発に800万米ドル超の助成金を発表。この助成金は重機搬送施設のための用地設計・調査・認可取得活動に充てられる。政府はカリフォルニア州ハンボルト湾における洋上風力ターミナル開発に800万米ドル超の助成金を交付すると発表した。この助成金はレッドウッド・マリン・ターミナルにおける重量物搬送施設の用地設計、調査、認可取得活動に充てられる見込みである。860万米ドルの助成金はさらに、プロジェクト管理、洋上風力ターミナル開発、助成金管理経費のための湾全域にわたるマスタープラン策定にも活用される。

米国

風力発電設備の増加が保護システム需要を牽引

米国では風力発電所の設置が急増している。米国市場の規模は2025年に4億9000万米ドルに達すると予測される。この成長は、政府の風力発電プロジェクトへの注力強化によるものである。例えば、エネルギー情報局(EIA)の最新「短期エネルギー見通し」では、今後2年間で太陽光・風力エネルギーが米国における主要な発電源となると予測している。風力発電量は2023年の4,300億kWhから2025年には4,760億kWhへ11%増加すると見込まれている。

欧州

風力タービンの設置増加により、欧州が風力タービン保護装置の重要な市場に成長

欧州は世界で最も高い風力エネルギー導入量を誇る地域の一つである。同地域は2025年に24億1000万米ドルと市場規模で第2位を占めると予測され、予測期間中に16.39%という第2位の成長率(CAGR)を示す見込みだ。主要国としては英国、 ドイツ、スペイン、スウェーデンなどが挙げられる。世界風力エネルギー評議会(GWEC)によれば、欧州は2023年に過去最高の年間実績を記録し、6市場にまたがる11の洋上風力発電所から約3.8GWの新規洋上風力発電容量が導入され、新規容量の大部分を占めた。英国の市場規模は2025年に2億6000万米ドルに達すると予測される。一方、ドイツは5億5000万米ドル、フランスは1億9000万米ドルに達する見込みである。

ラテンアメリカ

ラテンアメリカでは民間電力購入契約の増加により再生可能エネルギー需要が顕著に拡大

ブラジルは同地域で最も多くの風力発電設備を有している。同国の風力発電セクターは、COVID-19パンデミックや政治問題の増大の中でも強い回復力を示した。2021年以降、陸上風力発電設備の新規導入量は毎年過去最高を更新している。過去数年と同様、2023年の力強い成長も民間電力購入契約(PPA)による自由市場によって牽引された。(PPA)を通じて推進された。同地域は2025年までに0.37億米ドル規模で世界第4位の市場となる見込みである。

中東・アフリカ地域

予測期間中に著しい市場機会を提供する成長著しい風力発電セクター

アフリカ・中東地域では2023年に約1GWの風力発電容量が導入され、前年度の導入容量のほぼ3倍に達した。南アフリカではREIPPP入札第4次(Bid Window 4)で落札されたプロジェクトが稼働を開始しており、中東・北アフリカ(MENA)諸国ではギガワット級陸上風力プロジェクトの稼働が始まっている。特にエジプトとサウジアラビアで。GWECマーケットインテリジェンスは、この地域における新規陸上風力発電設備の増加量が2028年までに2023年比で5倍に拡大すると予測している。2024年から2028年にかけて合計19GWの新規設備が追加されると見込まれており、このうち12GW(63%)がアフリカ、残り(37%)が中東で導入される見通しだ。

競争環境

主要業界プレイヤー

市場の主要プレイヤーは多様な製品ポートフォリオで競争優位性を獲得中

世界的に、GEバーノバ、シュンク・グループ、ファイアトレース、ウィンドパワーラボ、3M、アクゾノーベルなどが市場を支配する主要プレイヤーです。製品タイプが避雷システムからコーティングまで多岐にわたるため、市場には多様なプレイヤーが存在します。シュンク・グループは避雷システムを提供しています。同社の風力発電所向け避雷部品は最新の基準を満たし、落雷の影響に対する信頼性の高い保護を提供します。

さらに、ポリテック社も風力タービン保護ソリューション/製品を提供する企業の一つです。同社のLightning Key Data Systemは、雷撃事象をリアルタイムで計測・記録する革新的な風力タービン用雷測定システムです。

主要風力タービン保護企業一覧:

- GE Vernova (米国)

- Firetrace International(米国)

- Schunk Group (ドイツ)

- Wind Power LAB (デンマーク)

- DEHN International (ドイツ)

- ブレイズ・マニュファクチャリング・ソリューションズ (英国)

- ポリテック (デンマーク)

- Wenzhou Arrester Electric Co., Ltd. (LSP Global) (中国)

- iZanda Portable Machines Tools S.L. (スペイン)

- DELLNER BUBENZER (ドイツ)

- Hindon (米国)

- ケンドリオン N.V. (オランダ)

- アンテック・グループ (スペイン)

- イネオス (英国)

- サーミオン社 (米国)

- インコアズ (英国)

- アクゾノーベル(オランダ)

- 3M(オランダ)

- BASF(ドイツ)

主要な業界動向:

- 2024年2月、Arctura社はMankiewicz, LLCと技術ライセンス契約を締結しました。この提携により、風力タービンの落雷被害を大幅に軽減する独自の落雷防止コーティング「ArcGuide」が導入されました。この課題は風力エネルギー業界に年間約5000万~1億米ドルの損失をもたらしています。

- 2024年6月、アクゾノーベルは世界初の風力タービンブレード試験施設を設立し、イノベーションを加速させました。音速の半分でシミュレーションを実行可能な世界初の専用風力タービンブレード試験施設が、英国でアクゾノーベルにより開設された。この施設は、世界中の風力発電所に供給する同社の国際的保護コーティングブランドの開発を促進する。

- 2021年9月、 風力発電の最適化に取り組むダンディー拠点のイノベーター、エッジ・ソリューションズと、スチレン系樹脂の世界的リーダーであるイネオス・スタイルーションは、イネオス・スタイルーションのラランSC素材をカスタマイズした「アーマーエッジ」風力タービンブレード保護システムの開発を発表した。

- 2021年8月、国立再生可能エネルギー研究所(NREL)の科学者らは、新複合材料と独自の熱溶接プロセスを活用した風力タービンブレード用避雷システムを開発した。このシステムは、米国エネルギー省技術商業化基金の資金提供を受け、LM Wind Powerおよびゼネラル・エレクトリックとの共同開発により実現した。NRELによれば、この風力タービンの「落雷防止シールド」は、落雷電流の約80%を金属発熱体からそらすことができるという。

- 2020年2月、ウィチタ州立大学(WSU)とWSUベンチャーズは、カリフォルニア州に本拠を置くデュコミューン社の子会社であるライトニング・ダイバージョン・システムズ社と新たな戦略的提携を結んだ。この提携は、風力タービン産業向けローターブレード用落雷保護システムのライセンス供与を目的としている。

投資分析と機会

- 米国エネルギー省(DOE)の推計によると、2021年初頭以降、米国洋上風力サプライチェーンに対して100億米ドルが発表または投資されている。この数字には2023年に既に投資された21億米ドルが含まれる。8つの州が調達義務を定めており、2040年までに合計45GW以上の洋上風力発電容量を目標としている。

- 欧州投資銀行(EIB)は、ドイツのドイチェ銀行AGに対し約5億米ドルの相対保証を拡大することで、欧州の風力エネルギー機器メーカーを支援する50億米ドル規模のイニシアチブを開始する。この取引により、ドイチェ銀行はEU域内の新規風力発電所投資向けに約10億米ドルの銀行保証ポートフォリオを構築可能となる。

レポートのカバー範囲

本レポートは市場に関する詳細な洞察を提供し、主要企業などの重要な側面に焦点を当てています。さらに、市場動向と技術に関する知見を提供し、業界の主要な進展を強調しています。上記の要因に加え、本レポートは近年における市場の成長と衰退に寄与した複数の要因と課題を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは12.82% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

構成部品別

|

|

|

設置場所別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は84億5000万米ドルと評価された。

市場は、予測期間にわたって12.82%のCAGRを記録する可能性があります。

陸上セグメントは、市場の主要なセグメントです。

アジア太平洋地域の市場規模は2025年に50億5300万米ドルと評価された。

市場の成長を促進するための安全対策に関する厳しい規制

市場のトッププレーヤーの一部は、GE風力タービン保護、Tata Power Solar、Wind Turbine Protection Groupなどです。

世界の市場規模は2034年までに257億1000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート