先進的航空モビリティの市場規模、シェアと業界分析、ロシア・ウクライナ戦争の影響分析、コンポーネント別(ハードウェアとソフトウェア)、製品別(固定翼、回転翼、ハイブリッド)、推進タイプ別(ガソリン、電気、ハイブリッド)、アプリケーション別(貨物輸送、旅客輸送、地図作成と測量、特殊任務、監視と監視、その他)、最終用途別(商業、政府、軍事)、および地域予測レポート、2026 ~ 2034 年

(有効期限 30th Jun 2026)

主要市場インサイト

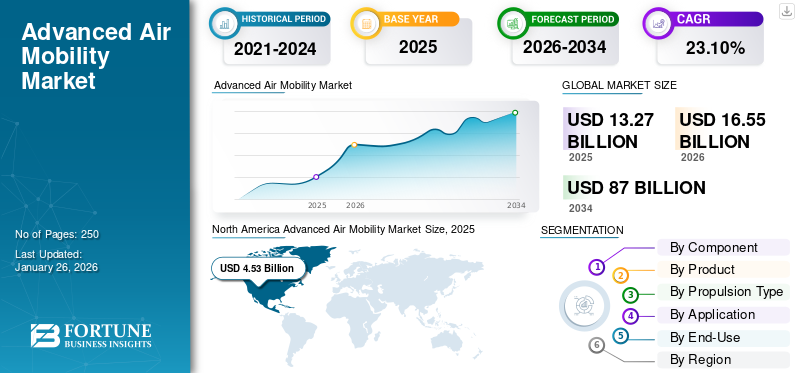

世界の高度エアモビリティ市場規模は2025年に132億7,000万米ドルと評価され、2026年の165億5,000万米ドルから2034年までに870億米ドルに成長すると予測されており、予測期間中に23.10%のCAGRを示します。北米は、2025 年に 34.12% の市場シェアで先進エア モビリティ市場を独占します。電気推進技術、地域航空接続、自律飛行システムへの投資の増加により、先進エア モビリティ市場の成長が加速しています。

Advanced Air Mobility (AAM) は、新しい航空機設計、推進システム、航空交通管理技術を既存の空域に統合することで、輸送に革命を起こそうとしています。都市、郊外、地方で運航する航空機のネットワークを想定しており、次のようなサービスを提供します。都市航空モビリティ (UAM)都市内輸送、小規模コミュニティを接続する地域航空モビリティ (RAM)、効率的な貨物輸送に最適です。

主要なプレーヤーは、航空機メーカー、インフラプロバイダー、テクノロジー企業、通信事業者など多岐にわたります。航空機の分野では、ジョビー・アビエーションが eVTOL 設計で先頭に立ち、ユナイテッド航空と提携してアーチャー・アビエーションがそれに続きます。垂直航空宇宙、EHang、Lilium、Volocopter も主要な候補です。エアバスやボーイングなどの既存企業は、専門知識を活用して AAM を検討しています。インフラストラクチャは、スカイポートとフェロヴィアルによって開発されており、ベルティポートの建設に重点が置かれています。ハネウェルやコリンズ・エアロスペースなどのテクノロジー企業は、必須のアビオニクスおよび制御システムを提供しています。最後に、ユナイテッド航空やアメリカン航空などの航空会社が AAM 会社と提携しており、これらのサービスが従来の航空旅行に統合される未来を示唆しています。

新型コロナウイルス感染症(COVID-19)のパンデミックは市場にさまざまな影響を与えました。当初、サプライチェーンに混乱が生じ、AAM航空機とコンポーネントの製造遅延につながりました。投資家が慎重になったため、投資は鈍化した。渡航制限により、重要な試験と認証プロセスがさらに妨げられました。

しかし、パンデミックはいくつかの点で触媒としても機能しました。非接触ソリューションの必要性により、ドローン配送サービス、AAM テクノロジーに対する一般の認識と受け入れが増加します。焦点は物流と輸送の自動化と効率化に移り、AAM への関心がさらに高まりました。雇用創出と経済刺激の可能性を認識し、政府は AAM 開発に財政的支援を提供しました。最初のショックが治まると投資家の信頼が戻り、AAM企業が多額の資金調達ラウンドを引き寄せた。

AAM の長期的な見通しは、認知度の向上、政府の支援、投資家の信頼の回復によって促進され、明るいものとなっています。パンデミックにより、ドローン配送などの隣接テクノロジーの導入が加速し、AAM がより広範に受け入れられる道が開かれました。持続可能性に対する世界的な焦点は、AAM エコシステムの中核要素である電気航空機およびハイブリッド電気航空機の開発とよく一致しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

先進航空モビリティ市場の主なポイント

- 2025年の市場規模: 132億7000万米ドル

- 2026年の市場規模: 165億5000万米ドル

- 2034年の予測市場規模: 870億米ドル

- CAGR: 2026年~2034年で23.10%

- 北米は2025年に34.12%のシェアで先進航空モビリティ市場を支配しました。

- 回転ブレードセグメントは最大の市場シェアを占めました。 2026年には70.94%を占めました。

- 電気推進セグメントは2026年に70.66%の市場シェアを占めました。

北米

北米は2026年に45億3000万米ドルと評価されました。 2025年には40億3000万米ドルと評価され、2026年には50億9000万米ドルに達すると予測されています。これは、政府支援のイノベーションプログラムと地域接続プロジェクトの増加に支えられています。

アジア太平洋

アジア太平洋は、2025年には40億3000万米ドルと評価され、2026年には50億9000万米ドルに達すると予測されています。これは、政府支援のイノベーションプログラムと地域接続プロジェクトの増加に支えられています。

ヨーロッパ

ヨーロッパは、2025年には31億3000万米ドルと評価され、2026年には39億米ドルに達すると予測されています。これは、持続可能性目標と航空規制の支援に支えられています。

米国

FAA主導の規制開発と商用eVTOL展開活動により、米国市場は2026年に51億6000万米ドルに達すると予測されています。

日本

都市部の混雑緩和と地域航空接続性の向上に重点を置いた投資により、日本市場は2026年に7億米ドルに達すると予測されています。

続きを読む

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争により、高度な航空モビリティの需要が世界的に混乱

ロシアとウクライナの戦争は先進航空モビリティ(AAM)市場に大きな影響を与え、課題と潜在的な変化を生み出しています。最も直接的な影響はサプライチェーンの混乱です。 AAM はチタンやチタンなどの重要な材料に依存しています。アルミニウム、多くの場合、ロシアまたはウクライナから供給されます。戦争の混乱によりコストが増加し、生産が遅れ、AAM ソリューションの手頃な価格に影響を与える可能性があります。東ヨーロッパからの部品調達にも影響があり、さらなる遅れが発生しています。燃料価格の高騰により、材料の輸送コストが高騰し、全体の出費が増加します。

経済的な不確実性も重要な要因です。戦争は世界的な不況への懸念を助長し、投資家がよりリスク回避的になり、長期的なAAMプロジェクトへの投資が減少する可能性があります。個人消費の減少により、AAM サービスの初期需要が減退する可能性があります。政府は支出の優先順位を再検討し、資金をAAM開発から防衛や社会プログラムに移す可能性もある。戦争は主要企業やパートナーシップにも影響を与える可能性があります。ロシアやウクライナの企業と関係のあるAAM企業は、制裁や運営上の問題により混乱に直面する可能性がある。ロシアとウクライナへの市場アクセスは限定的ながらも制限される可能性がある。

地政学的な緊張により、AAM の運用に対する監視が強化され、規制が厳格化され、安全性要件が強化される可能性があります。軍事活動が増大する中で空域を安全に管理することも、複雑な課題を突きつけている。制裁と貿易制限により、特定の技術や材料へのアクセスがさらに制限されます。しかし、戦争は間接的な機会ももたらします。この危機により、エネルギー安全保障への世界的な注目が加速し、AAMの持続可能性に不可欠な電気推進技術への投資が増加する可能性があります。回復力のあるサプライ チェーンの必要性により、AAM コンポーネント用のよりローカライズされた多様なネットワークの構築が促進される可能性があります。この戦争はまた、AAM の軍事応用の可能性を浮き彫りにし、関連する研究開発への政府資金の投入を促す可能性がある。

結論として、ロシアとウクライナの戦争は、AAM 市場に課題と潜在的な変化の複雑な組み合わせをもたらしています。この不確実な環境を乗り切るには、企業はリスクを評価し、それに応じて慎重に戦略を適応させる必要があります。

高度な航空モビリティ市場の動向

商用アプリケーションを備えた地域航空モビリティの出現が市場の成長を促進

アーバン エア モビリティ (UAM) は、高層ビルの間を飛び回るエア タクシーのビジョンとともに見出しを独占することが多いですが、AAM 市場における重要かつますます重要なトレンドは、リージョナル エア モビリティ (RAM) の台頭です。 RAM は、小規模なコミュニティと地域のハブを結び、さらには小規模な都市間の直接のポイントツーポイント輸送に焦点を当てており、従来の航空会社では短すぎるが、運転するには長すぎるか不便であると一般に考えられている距離に対して、従来の地上輸送に代わる魅力的な代替手段を提供します。

いくつかの要因がこの傾向を加速させています。まず、RAM は、サービスが十分に行き届いていない地域での接続を改善するという実際のニーズに応えます。多くの小さな町や都市では、主要な都市への頻繁なアクセスや便利なアクセスが不足しています。空港経済の中心地は経済発展を妨げ、医療やその他の重要なサービスへのアクセスを制限します。 RAM はこのギャップを埋める可能性を提供し、より速く、より便利で、多くの場合より手頃な価格の輸送オプションを提供します。

RAM 航空機の設計は、地方路線特有の需要を満たすために進化しています。これは多くの場合、航空機の航続距離が長くなり、UAM コンセプトと比較して乗客収容能力が向上し、長時間のフライトでの運用効率が向上します。ハイブリッド電気、さらには水素駆動の推進システムは、航続距離の延長と運用コストの削減の可能性があるため、RAM アプリケーションで注目を集めています。

- 北米では、先進エアモビリティ市場が2023年の33億5,000万米ドルから2024年には39億2,000万米ドルへと成長しました。

RAM は、人口密集した都市部において、UAM よりも規制環境が混雑していない可能性があるというメリットを享受できます。混雑の少ない空域で運航し、既存の地方空港や小規模な着陸帯を利用することで、規制当局の承認が簡素化され、展開スケジュールが短縮されます。さらに、騒音の問題は、UAM の受け入れにとって大きな障害となることがよくありますが、田舎や郊外の環境では通常、それほど顕著ではありません。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進する電気推進と自律飛行の技術進歩

先進エアモビリティ市場の成長は、電気推進と自律飛行という 2 つの主要分野における技術進歩の絶え間ないペースによって推進されています。エネルギー密度の向上、充電時間の短縮、安全性の向上など、バッテリー技術は大幅に進歩しています。電動垂直離着陸 (eVTOL) 航空機短距離から中距離のフライトにとって、実行可能かつますます魅力的な選択肢です。

同時に、高度なセンサー、高度なアルゴリズム、堅牢な制御システムなどの自律飛行システムの進歩により、より安全で効率的な AAM 運用への道が開かれています。これらの技術は、環境に優しくコスト効率が高いだけでなく、人間の介入を最小限に抑えて運用できる航空機を生み出すために集約され、運用コストを削減し、拡張性を向上させています。これらのコアテクノロジーの継続的な改善により、多額の投資が集まり、革新的な AAM ソリューションの開発が推進されています。

都市部の渋滞の増大と市場の成長を促進するための効率的な交通手段の必要性

世界中の都市で深刻化する都市渋滞の問題は、AAM の需要を促進する強力な原動力となっています。従来の陸上交通システムは、人口と交通量の増加に対処するのに苦労しており、通勤時間の延長、汚染の増加、生産性の低下を引き起こしています。 AAM は、渋滞した道路や公共交通機関に代わる、高速かつ効率的で環境に優しい代替手段を提供することで、魅力的なソリューションを提供します。 AAM は垂直方向の次元を活用することで、地上の交通をバイパスし、直接ポイントツーポイントの交通手段を提供し、移動時間を大幅に短縮し、都市全体のモビリティを向上させることができます。都市が成長を続け、渋滞が悪化するにつれて、AAM などの革新的な交通ソリューションのニーズはますます高まり、市場の成長をさらに促進します。

市場の制約

市場の成長を妨げる厳しい規制と認証のハードル

AAM の広範な導入を妨げる大きな制約は、克服しなければならない複雑かつ厳しい規制および認証のハードルにあります。 AAM 航空機、運航、空域管理に関する明確で包括的で世界的に調和された規制を策定することは、困難で時間のかかるプロセスです。 FAA や EASA などの航空規制機関は、eVTOL 航空機やその他の AAM テクノロジーの独自の特性に対応するために既存の規制を適応させるよう取り組んでいます。

ただし、このプロセスには、安全性とセキュリティを確保するための大規模なテスト、評価、および公的協議が含まれます。さらに、新しい航空機設計の型式証明の確保は、数年かかる場合もある厳格で費用のかかるプロセスです。これらのハードルにより、AAM ソリューションの商業化が大幅に遅れ、この分野で事業を展開する企業の財務リスクが増大する可能性があります。明確な規制枠組みが確立され、合理化された認証プロセスが導入されるまで、AAM 市場は不確実性と限られた運営能力によって制約されたままとなるでしょう。これらの課題を克服するには、業界関係者、規制機関、政府機関が緊密に連携して、イノベーションと安全性のバランスをとった実践的かつ効果的な規制を策定する必要があります。

市場機会

既存の航空インフラを活用して市場参入を加速することで、いくつかの機会が生まれました

AAM にとって重要な市場機会は、既存の航空インフラ、特に地方空港や小規模な一般航空飛行場を戦略的に活用して、市場参入を加速し、初期資本支出を削減することにあります。 AAM 企業は、まったく新しいベルティポート ネットワークの開発だけに注力するのではなく、既存の空港が広く利用できることを利用して、運用ハブや乗客の乗降ポイントを確立できます。

このアプローチには、いくつかの重要な利点があります。まず、まったく新しいインフラストラクチャをゼロから構築することに伴う経済的負担が大幅に軽減されます。 Vertiports は、土地取得、建設、充電インフラ、航空交通管理システムに多額の投資を必要とします。既存の空港を利用することで、AAM 運営者はこれらの初期費用を最小限に抑えることができ、航空機の開発、認証、運用の拡大にリソースを集中させることができます。

既存のインフラストラクチャを活用することで、規制当局の承認を合理化し、展開のスケジュールを短縮できます。空港ではすでに安全プロトコルが確立されており、航空交通管制手順と規制の枠組みが整備されていること。 AAM オペレーターは、自社の業務をこれらの既存システムに統合できるため、認証プロセスが簡素化され、必要な許可を取得するために必要な時間が短縮されます。

既存の空港には、タクシー サービス、公共交通機関、駐車場などの地上交通機関が確立されていることがよくあります。これにより、AAM 便への乗り継ぎの乗客にシームレスな接続が提供され、AAM サービスの全体的な利便性とアクセシビリティが向上します。さらに、空港には既存のセキュリティ インフラストラクチャと人員が配置されていることが多く、これらを活用して AAM 運用の安全性とセキュリティを確保できます。

市場の課題

安全性、騒音、プライバシーへの懸念が市場の成長を妨げる

AAM 市場が直面している重要な課題は、広く一般に受け入れられ、安全性、騒音公害、プライバシーに関する一般の懸念に効果的に対処することです。従来の航空とは異なり、AAM の運用は都市人口のすぐ近くで行われることが想定されており、悪影響や世間の監視の可能性が高まります。特に人口密集地域における eVTOL 航空機の安全性に関する懸念には、厳格なテスト、堅牢な安全プロトコル、透明性のあるコミュニケーションを通じて対処する必要があります。

AAM 航空機からの騒音公害も大きな懸念事項であり、電気モーターの絶え間ない騒音やローターの回転音が都市近隣の平和を乱す可能性があるためです。さらに、AAM 航空機がデータを収集し、個人を監視する可能性があるため、プライバシーに関する懸念が生じ、適切なポリシーとテクノロジーを通じて慎重に管理する必要があります。これらの課題を克服するには、コミュニティとの積極的な関与、安全対策に関する透明性の高いコミュニケーション、より静かでプライバシーを保護する AAM テクノロジーの開発が必要です。 AAM の長期的な成功と都市環境への統合を確実にするためには、社会の信頼を築き、AAM の利点を実証することが不可欠です。

セグメンテーション分析

コンポーネント別

特化した高性能ハードウェアに対する高い需要がセグメントの成長を促進

コンポーネントごとに、市場はハードウェアとソフトウェアに二分されます。

ハードウェア部門は、2026 年に 13.51% のシェアで市場を支配すると予測されています。この優位性は主に、電気モーター、バッテリー、センサー、ローターブレード、機体などを含む AAM ハードウェアの需要の増加によるものです。さらに、バッテリー設計の革新により、AAM 航空機の重量が軽減され、操縦性が向上すると予測されています。同様に、より軽量な電気モーターの出現により、AAM 航空機の飛行距離が延長され、それによってセグメントの成長が促進されると予想されます。

逆に、ソフトウェアセグメントは、予測期間中に最も高い CAGR を経験すると予想されます。この成長は継続的な技術進歩によって推進されており、AAM メーカーは安全で効率的な飛行運用を確保するために高度なソフトウェア ソリューションの採用を促しています。さらに、統合の高まりにより、人工知能ソフトウェア開発における機械学習により、AAM ソフトウェアの需要が高まる可能性があります。最新のテクノロジーとともに最先端のソフトウェアを活用した完全自律飛行運用への傾向も、この分野の成長を大幅に促進すると予想されています。

製品別

ロータリーブレードセグメントは、ホバリングと巧みな操縦の独特の能力によりリードされます

製品ごとに、市場は固定翼、回転翼、ハイブリッドに分類されます。

回転ブレードセグメントは、2026 年に 70.94% のシェアを獲得して市場を独占すると予測されています。回転ブレード AAM ソリューションに対する予想される需要の増加は、特定の目標の視覚監視を長時間維持しながら、ホバリングと巧みな操縦を行う独特の能力によるものです。さらに、回転翼を備えたAAM航空機は垂直離着陸が可能なため、離着陸に特別な要件を必要とせず、コンパクトで限られた環境でも運用できます。さらに、回転ブレード AAM ソリューションは、ハイブリッドや固定翼の代替品と比較して優れた制御を提供し、セグメントの成長に大きく貢献すると期待されています。

ハイブリッドセグメントは、予測期間を通じて最も高い CAGR を経験すると予測されています。この成長は主に、固定翼ブレードと回転ブレードの両方の機能を組み合わせて効率と実用性を向上させるハイブリッド AAM ソリューションによってもたらされる利点によるものです。さらに、ハイブリッド AAM 航空機は、両方を利用することで効率と出力を向上させることができます。バッテリー燃料能力により、厳しい気象条件下でも、より重い積載物を運びながら長期間の運用が可能になります。これにより、このセグメントの成長が促進されることが期待されます。

推進タイプ別

持続可能性、コスト削減、ノイズの最小化により電気セグメントが優位

推進タイプに基づいて、市場は次のように分類されます。ガソリン、電気、ハイブリッド。

電動セグメントは、2026 年に 70.66% のシェアを獲得して市場を支配すると予測されています。この優位性は、充電式バッテリーを利用する電動 AAM 製品の人気の高まりに関連しています。このセグメントは、充電式バッテリーによる運航、より安全な飛行環境、より静かな運航、飛行効率の向上、飛行時間の延長、メンテナンスの容易さなど、数多くのメリットにより大きな注目を集め、広く受け入れられています。これらの要因は、予測期間中にこのセグメントの成長を刺激すると予想されます。

ハイブリッドセグメントは、2025 年から 2032 年にかけて最も高い年間平均成長率 (CAGR) が見込まれると予測されています。この成長は主に、推進にさまざまな動力源を組み合わせて使用する AAM ソリューションによるものです。通常、このセグメントには、電気モーター燃焼エンジンや燃料電池などの追加の電源を使用して、コスト効率の高い電力および飛行ソリューションを提供します。その結果、これにより飛行性能が向上し、運用効率が向上し、予測期間を通じてセグメントの成長が促進されると予想されます。

用途別

サプライチェーン効率による貨物輸送セグメント主導の市場

アプリケーションに基づいて、市場は貨物輸送、旅客輸送、地図作成と測量、特殊任務、監視と監視などに分類されます。

2024 年には、貨物輸送セグメントが最大の収益シェアを占めました。この部門の卓越性は、顧客の自宅に直接商品を迅速かつ効率的に配送できる能力にあります。電子商取引プラットフォームによって頻繁に提供される 1 日配送の増加傾向により、貨物輸送における AAM ソリューションの採用が推進されています。さらに、企業は AAM ソリューションを活用して、倉庫保管の制約を緩和し、サプライ チェーンの効率を向上させています。

一方、監視および監視セグメントは、予測期間中に最も高いCAGRを経験すると予測されています。この成長は、特に犯罪率が高い地域における監視、監視、セキュリティのアプリケーションによって促進されています。自律型ドローンを含む AAM ソリューションは、捜索救助活動、特に危険で手の届きにくい場所にある電気配線や不安定な屋根に損傷がある可能性がある高層インフラの検査に広く利用されています。これらのドローンには高度な高解像度カメラが装備されており、センサー効果的な監視および監視活動を促進するため。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

最終用途別

Eコマース企業による航空配送の増加傾向が商業セグメントの拡大を促進

最終用途に基づいて、市場は商業用と政府・軍事用に分かれています

商用セグメントは、2026 年に 73.88% のシェアを獲得して市場を独占すると予測されています。電子商取引企業による航空配送の増加傾向により、AAM ソリューションの商用アプリケーションの需要が高まると予測されています。たとえば、Amazon.com, Inc. は 2023 年 5 月に、Prime Air 部門を通じて 100 件の貨物空輸を完了しました。同様に、民間企業による輸送サービス用の旅客 AAM 航空機フリートの出現により、このセグメントの成長がさらに刺激されることが予想されます。

政府および軍事部門は、予測期間を通じて顕著な年間平均成長率 (CAGR) を経験すると予想されます。この成長は主に、消防や災害管理、捜索救助活動、海上保安、国境警備、警察活動、交通監視など。 AAM 航空機により、法執行機関や救急隊員が迅速に対応し、安全な避難プロセスを促進できるようになり、市場の拡大に貢献します。さらに、救助および緊急活動の複雑さが増すにつれて、安全性とタイムリーな対応能力が強化されるため、AAM ソリューションの導入が拡大しています。

先進航空モビリティ市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分割されています。

北米

North America Advanced Air Mobility Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2025年に45億3,000万米ドルに達し、総市場収益の34.12%を占め、2026年には56億1,000万米ドルに達すると予測されています。特に米国では、eVTOL航空機の開発、規制枠組みの構築(FAA主導)、インフラ計画が活発に行われています。ジョビー・アビエーションやアーチャー・アビエーションなどの企業が最前線に立っており、今後数年以内の商業運航を目指している。カナダもまた、地域のつながりに重点を置き、航空宇宙分野の専門知識を活用し、主要なプレーヤーとして台頭しつつあります。主な課題には、複雑な規制経路のナビゲート、国民の受け入れの確保、堅牢な航空交通管理システムの開発などが含まれます。米国市場は、2026 年までに 51 億 6,000 万米ドルに達すると予測されています。

アジア太平洋地域

2025 年のアジア太平洋地域の市場規模は 40 億 3,000 万米ドルで、世界需要の 30.39% を占め、2026 年には 50 億 9 千万米ドルに成長すると予測されています。アジア太平洋地域は、多様な機会と課題を伴うダイナミックな AAM 市場を提示しています。中国は技術革新と急速な都市化に対する政府の支援によって主要なプレーヤーとなっている。 EHang を含む企業は、さまざまな用途向けの自律型航空機に焦点を当てています。韓国と日本も、交通渋滞の緩和と地域の接続性の向上を目指して、AAM に積極的に投資しています。主な課題には、複雑な規制状況の対処、空域へのアクセスの確保、騒音と安全性に関する国民の懸念への対処などが含まれます。この地域の多様な地理とさまざまなレベルのインフラ開発には、カスタマイズされた AAM ソリューションが必要です。日本市場は2026年までに7億ドルに達すると予測され、中国市場は2026年までに17億4,000万ドルに達すると予測され、インド市場は2026年までに10億7,000万ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは、2025 年に世界市場に約 31 億 3,000 万米ドルを貢献し、シェアの 23.57% を占め、2026 年には 39 億米ドルに達すると予想されています。欧州は、グリーンテクノロジーに対する政府の強力な支援と持続可能な交通ソリューションへの注力を特徴として、AAM 分野で急速に進歩しています。ドイツ、フランス、英国は、リリウムやバーティカル・エアロスペースなどの企業が革新的な eVTOL 航空機を開発し、先頭に立って取り組んでいます。欧州連合航空安全局 (EASA) は、国境を越えた AAM 運用を可能にするための調和された規制に積極的に取り組んでいます。課題には、野心的な持続可能性目標と安全要件のバランス、インフラ開発のための資金の確保、既存の都市環境への AAM の統合などが含まれます。欧州市場の成功には、産学官の連携が不可欠です。英国市場は2026年までに8億4,000万米ドルに達すると予測されており、ドイツ市場は2026年までに6億1,000万米ドルに達すると予測されています。

世界のその他の地域

その他の地域の AAM 市場は初期段階にありますが、大きな可能性を秘めています。中東やラテンアメリカを含む地域では、輸送上の課題に対処し、接続性を向上させるソリューションとして AAM を検討しています。 UAE、特にドバイは、航空タクシーサービスとスマートシティ発達。ブラジルにも、エンブラエルの専門知識を活用し、地域の接続性のニーズに対応する機会があります。主な課題には、投資の誘致、規制枠組みの確立、AAM ソリューションを地域の状況に適応させることが含まれます。これらの新興市場での成長を促進するには、国際的な AAM リーダーとの協力が不可欠です。

競争環境

業界の主要プレーヤー

主要企業は市場の成長を促進するためにパートナーシップと戦略的買収に注力

高度な航空モビリティ市場は、確立された航空宇宙大手から機敏な新興企業に至るまで、多様なプレーヤーが主導する急速に進化するエコシステムです。エアバスとボーイングは、数十年にわたる航空専門知識を活用し、パートナーシップ、社内研究開発、戦略的買収を通じてAAMを模索しており、AAMを既存のポートフォリオに統合することを目指しています。回転翼航空機における長い歴史を持つベル テキストロンは、革新的な VTOL コンセプトを開発しています。エンブラエルは、子会社のイブ・アーバン・エア・モビリティ・ソリューションズを通じて、eVTOL航空機の設計と関連インフラの開発に積極的に取り組んでいます。

純粋な AAM 企業はイノベーションを推進しています。大手 eVTOL 開発会社である Joby Aviation は、商業的に実行可能なシステムの構築に注力しています。エアタクシーサービス。ボーイングの子会社であるオーロラ フライト サイエンスは、高度な自律性と航空機設計の専門知識に貢献しています。

プロファイルされた主要な先進航空モビリティ企業のリスト

- エアバス S.A.S.(フランス)

- オーロラ フライト サイエンス(私たち。)

- ベルテキストロン株式会社(私たち。)

- ボーイング社(米国)

- 広州イーハン・インテリジェント・テクノロジー株式会社(中国)

- エンブラエル S.A.(ブラジル)

- ジョビー・アビエーション (米国)

- リリウム社(ドイツ)

- ネバ・エアロスペース社(イギリス)

- オープナー社(アメリカ)

主要な産業の発展

- 2025年5月 - 米国初の全電気自動飛行エアタクシーの先駆者である著名なAAM企業であるWisk Aeroは、償還不可能な宇宙法協定(NRSAA)を通じてNASAと新たに5年間のパートナーシップを確保した。この協定は、NASA の航空交通管理探査 (ATM-X) プロジェクトをサポートし、国家空域システム (NAS) 内の計器飛行規則 (IFR) に基づく航空機の自律運用を可能にする重要な研究に焦点を当てています。

- 2025 年 1 月 - インドのテクノロジー企業 Tata Elxsi とインドの CSIR 国立航空宇宙研究所 (CSIR-NAL) は、AAM 分野を推進するための覚書 (MoU) を通じて提携しました。共同声明によると、戦略的提携は、次の分野における先駆的な開発に集中する。無人航空機 (UAV)、アーバン エア モビリティ (UAM)、電動垂直離着陸 (eVTOL) 航空機。

- 2024 年 6 月 - エアバスと欧州の大手ヘリコプター サービス プロバイダーであるアビンシスは、高度航空モビリティ (AAM) を共同で推進するための覚書 (MoU) を締結しました。このパートナーシップは、欧州大陸全域で電動垂直離着陸(eVTOL)航空機の潜在的な運用機会を特定することに焦点を当てます。

- 2024 年 2 月 - エアバスと著名な航空会社 LCI は、Advanced Air Mobility (AAM) のエコシステムを育成するためのパートナーシップを締結しました。この提携は、戦略計画、市場導入、投資戦略という AAM の 3 つの主要な側面内で合弁事業の機会と財務フレームワークを構築することに重点を置きます。

- 2023年10月 - 連邦航空局(FAA)は10月26日、高度航空機動(AAM)航空機を既存の国家空域システムに安全に統合することに協力するため、米空軍とのパートナーシップを発表した。

レポートの範囲

この高度なエアモビリティ市場調査レポートは、主要なプレーヤー、製品カテゴリ、および主要なアプリケーションを特定する包括的な市場分析を提供します。また、市場動向や業界の重要な発展についても詳しく説明します。さらに、このレポートは、近年市場を刺激したさまざまな要因を強調しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と区分

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 23.10% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コンポーネント別

|

|

製品別

|

|

|

推進タイプ別

|

|

|

用途別

|

|

|

最終用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の市場価値は 132 億 7000 万ドルで、2034 年までに 870 億ドルに達すると推定されています。

市場は予測期間中に23.10%のCAGRで着実に成長すると予想されます。

製品別では、回転刃セグメントが市場をリードしました。

エアバス S.A.S. (フランス)、Aurora Flight Sciences(米国)、Bell Textron Inc.(米国)、Boeing Company(米国)、Guangzhou EHang Intelligent Technology Co., Ltd.(中国)は、市場の主要企業の一部です。

北米が最高の市場シェアを保持しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

-

(有効期限 30th Jun 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート