先進車両診断およびリモート サービスの市場規模、シェアおよび業界分析、サービス別 (予測および状態ベースの診断、リモート車両健康監視および故障診断、無線 (OTA) ソフトウェアおよびファームウェア管理、リモート制御、校正および機能アクティベーション、およびサイバーセキュリティ、コンプライアンスおよびシステム整合性サービス)、車両タイプ別 (ハッチバック/セダン、SUV、LCV、および HCV)、エンド ユーザー別(個人の車両所有者、フリート オペレーター、自動車 OEM および Tier 1 サプライヤー、ワークショップおよびサービス ネットワーク)、および地域予測、2026 ~ 2034 年

主要市場インサイト

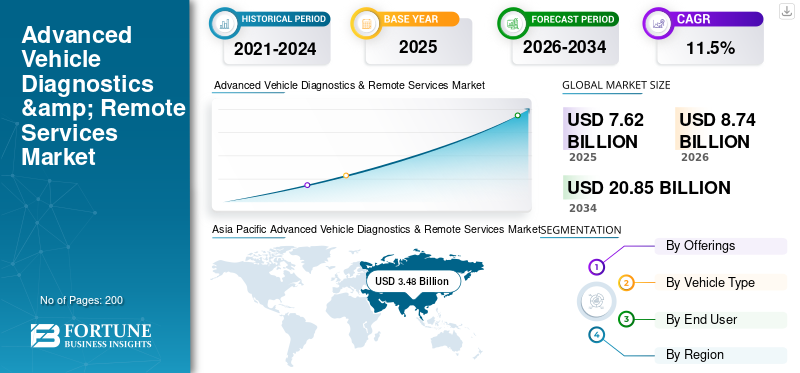

世界の先進車両診断・遠隔サービス市場規模は2025年に76億2,000万米ドルと評価された。市場は2026年の87億4,000万米ドルから2034年までに208億5,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.5%を示すと予測されている。アジア太平洋地域は2025年に45.67%の市場シェアを占め、世界市場を牽引した。

コネクテッド ビークルの急速な拡大は、ソフトウェア デファインド ビークル (SDV) の採用の増加と、ダウンタイムと保証コストを削減するための予知保全への依存の高まりによって支えられ、先進的な車両診断およびリモート サービス市場の成長の主な原動力となっています。 OEM は、無線 (OTA) アップデート、リモート トラブルシューティング、機能アクティベーションを通じて車両ソフトウェアを収益化している一方、車両は稼働時間を最大化するために継続的な健全性モニタリングを採用しています。サイバーセキュリティまた、車両の接続性と更新可能性が高まるにつれ、法規制遵守のニーズも増大しており、整合性監視と安全な OTA 運用に対する需要が加速しています。

- たとえば、2025 年 4 月に Geotab は OEM パートナーシップを拡大し、80% 以上の主要 OEM と協力して車両データの調和を改善し、OEM テレマティクス統合を拡大したと報告しました。これらの取り組みにより、リモート診断、車両の健全性に関する洞察、混合車両管理機能の広範な展開が可能になります。これにより、乗用車および商用車全体でのリモート サービスの浸透とソフトウェアによる定期的な収益がサポートされます。

エコシステムは、リモート診断と OTA 運用の相互運用性の強化を目的とした標準化の取り組みを通じて強化されています。 ASAM と eSync Alliance とのコラボレーションの取り組みにより、サービス指向の診断と OTA サービス指向の車両フレームワークが進歩し、統合の摩擦が軽減され、オートメーション バリュー チェーン全体での導入が加速されています。

世界の先進車両診断およびリモート サービス市場の主要企業には、ボッシュ、コンチネンタル、ZF、Aptiv、ハーマン、デンソー、ヒュンダイ モービス、ジオタブ、ベライゾン コネクト、シブロス テクノロジーズなどがあります。これらの企業は、AI 対応診断、クラウドベースのリモート監視、OTA ソフトウェア プラットフォーム、サイバーセキュリティ ソリューション、およびソフトウェア デファインドおよびコネクテッド ビークル エコシステムをサポートする戦略的 OEM パートナーシップを通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

高度な車両診断および遠隔サービスの市場動向

Software-Defined Vehicle アーキテクチャの台頭が市場拡大を促進

ソフトウェア デファインド ビークルへの移行は、診断とリモート サービスの設計、提供、収益化の方法を根本的に再構築しています。車両は集中コンピューティング アーキテクチャとサービス指向のソフトウェア レイヤーを中心に構築されることが増えており、継続的な監視、リモート障害解決、販売後の機能強化が可能になります。診断は、基本的な障害コードの読み取りを超えて進化し、予測分析、システムレベルの健全性評価、およびクロスドメインの可視性をサポートしています。この傾向により、OEM は、クラウドベースのプラットフォームと OTA 対応の診断エコシステムを通じて、ライフサイクル全体を通じて車両の信頼性を強化し、物理的なサービス介入を削減し、定期的なデジタル収益モデルを促進することができます。

- 2024 年 6 月、フォルクスワーゲン グループは Cariad ソフトウェア プラットフォームを拡張し、複数のブランドにわたる集中車両診断と OTA ベースのシステム監視をサポートしました。

市場ダイナミクス

市場の推進力

予知保全の需要の高まりが市場の拡大を促進

車両のダウンタイムと所有コストを最小限に抑えることへの注目が高まっているため、乗員と乗客全体にわたる高度な診断とリモート サービスの導入が推進されています。商用車。状態ベースの予測診断により、コンポーネントの劣化を早期に検出できるため、障害が発生する前にメンテナンスを計画することができます。特にフリートオペレーターは、計画外のダウンタイムの削減、資産利用率の向上、総所有コストの削減の恩恵を受けます。 OEM はまた、予測診断を活用して保証請求を減らし、製品品質のフィードバック ループを改善します。車両に組み込まれるセンサー、ECU、および接続が増えるにつれて、予測診断はオプションの機能ではなく、中核的な要件になりつつあります。

- 2025 年 3 月、ダイムラー トラックは、フリートの稼働時間を向上させるために、コネクテッド トラック プラットフォーム全体での予知保全とリモート診断の使用拡大を強調しました。

市場の制約

システムの複雑さと統合コストが広範な導入を制限する

市場は高い成長の可能性があるにもかかわらず、高度な診断機能とリモート サービス センターをさまざまな車両プラットフォームに統合するための複雑さとコストによる制約に直面しています。従来の車両アーキテクチャ、断片化された ECU エコシステム、標準化されたデータ モデルの欠如はすべて、開発コストと展開コストの増加に寄与しています。小規模な OEM やアフターマーケット サービス プロバイダーは、クラウド インフラストラクチャ、サイバーセキュリティ フレームワーク、継続的なソフトウェア アップデートへの投資を正当化するのに苦労することがよくあります。さらに、パワートレイン、ADAS、インフォテイメント、およびバッテリーシステムには大規模な検証とテストが必要であるため、展開のスケジュールが遅れ、コスト重視の市場での短期的な導入が制限されます。

市場機会

OTA とソフトウェア コンプライアンスの規制強化により新たな収益機会が生まれる

ソフトウェア更新、サイバーセキュリティ、車両の安全性に関連する自動車規制の進化により、高度な診断およびリモート サービス プロバイダーにとって大きなチャンスが生まれています。規制当局は、車両ソフトウェアの完全性、更新プロセス、および車両のライフサイクル全体にわたる障害追跡可能性に対するエンドツーエンドの制御を実証することを OEM にますます要求しています。これにより、OTA 管理プラットフォーム、コンプライアンス監視、安全なリモート診断ソリューションの需要が高まります。法規制へのコンプライアンス、監査可能性、ライフサイクル ソフトウェア管理を可能にするサービス プロバイダーは、規制が地域や車両カテゴリーを超えて拡大する中、長期的な経常収益を獲得できる有利な立場にあります。

- たとえば、2021 年 1 月には、ソフトウェア アップデートに関する国連規則第 156 号 (SUMS) が発効し、車両型式承認のための構造化された OTA およびソフトウェア管理プロセスが義務付けられました。

市場への挑戦

サイバーセキュリティのリスクとデータプライバシーの懸念は依然として重大な課題である

車両の接続性が高まり、遠隔診断や OTA サービスへの依存が高まるにつれ、サイバーセキュリティとデータ プライバシーの課題が深刻化しています。リモート アクセス ポイント、クラウド接続、継続的なデータ交換により、サイバー脅威に対する攻撃対象領域が増加します。侵害が成功すると、車両の安全性が損なわれ、車両の運行が混乱し、OEM ブランドの信頼が損なわれる可能性があります。車両のハードウェア、ソフトウェア、通信ネットワーク、クラウド プラットフォームにわたるエンドツーエンドのセキュリティを確保するには、継続的な投資と専門知識が必要です。システムのパフォーマンスと規制遵守を維持しながら、エンドツーエンドのサイバーセキュリティを大規模に管理することは、依然として市場が直面している最も複雑な課題の 1 つです。

- 2024 年 7 月、米国道路交通安全局は、コネクテッド ビークルおよび OTA 対応システムにおけるサイバーセキュリティ リスク管理に対する期待を改めて表明しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

提供物別

遠隔車両の状態監視と故障診断ダウンタイムの削減によるセグメントのリード

市場は、提供内容に基づいて、予測および状態ベースの診断、遠隔車両状態監視および故障診断、OTA ソフトウェアおよびファームウェア管理、遠隔制御および校正、およびサイバーセキュリティ サービスに分類されます。車両のリモート状態監視と故障診断は、リアルタイムの故障検出、ダウンタイムの削減、および乗用車および商用車全体にわたるプロアクティブなサービス スケジューリングにおける即時的な価値により、主流となっています。 OEM とフリートは、メンテナンスと保証のコストを最適化するために、継続的な車両の状態に関する洞察に大きく依存しています。

OTA ソフトウェアおよびファームウェア管理は最も急成長しているセグメントであり、予測期間中の CAGR は 14.1% です。

- 2025 年 4 月、Geotab は OEM テレマティクス統合を拡張し、混合車両全体でのリアルタイムの車両状態監視を強化しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車種別

ADASの普及拡大によりSUVセグメントの成長が加速

車種に基づいて、市場はハッチバックとセダン、SUV、CV、CVに分類されます。 SUV は普及率が高いため、主要なセグメントを代表しています。ADAS、インフォテインメント システム、コネクテッド機能、および複数の ECU により、高度な診断とリモート サービスの必要性が大幅に増加します。

SUV はまた、車両 1 台あたりのソフトウェアおよびサービスの平均収益も高くなります。このセグメントは、世界的な SUV 販売の増加と、コネクテッドおよび機能豊富な車両に対する消費者の需要の増加に支えられ、CAGR 12.3% で最も急速に成長しています。

- 2024年5月、トヨタはグローバルSUVポートフォリオ全体でコネクテッド診断とOTA機能を拡大することを強調した。

エンドユーザー別

所有権基盤の拡大により個人車両所有者セグメントのリーダーシップが向上

エンドユーザーに基づいて、市場は個人の車両所有者、フリートオペレーター、自動車 OEM および Tier-1 サプライヤー、ワークショップおよびサービスネットワークに分割されます。コネクテッド診断、OTA アップデート、リモート健康アラートを採用する乗用車が膨大であるため、個人の車両所有者が市場を独占していました。これらのサービスは所有エクスペリエンスを向上させ、予期しない修理イベントを減らします。

フリート事業者は最も急成長しているセグメントであり、予測期間中の CAGR は 13.8% です。

- 2025 年 3 月、ダイムラー トラックは、フリートの信頼性とメンテナンス計画を向上させるためにリモート診断の使用を拡大することを強調しました。

先進車両診断およびリモートサービス市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

Asia Pacific Advanced Vehicle Diagnostics & Remote Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、コネクテッドビークルの高い普及率、車両テレマティクスの強力な採用、およびソフトウェア定義の車両プラットフォームの早期商用化により、着実な成長を示しています。 OEM とフリート オペレーターは、リモート診断、予知保全、OTA アップデートを積極的に導入して、ダウンタイムと保証リスクを軽減します。この地域は高度なクラウド インフラストラクチャの恩恵を受けており、 EVこれにより、乗用車および商用車全体にわたるリモート監視、OTA 管理、コンプライアンス指向の診断に対する継続的な需要がサポートされます。

私たち。

米国は、大型の乗用車および商用車の保有、テレマティクスの普及、OTA や予測診断への OEM への強力な投資により、地域の需要をリードしています。フリート主導の稼働時間の最適化と EV ソフトウェアの複雑さにより、リモート サービスの経常収益が拡大し続けています。

ヨーロッパ

欧州の成長は、車両ソフトウェアのアップデート、サイバーセキュリティ、機能安全に関する強力な規制枠組みによって形作られています。 OEM は、複雑なマルチブランドの車両ポートフォリオを管理しながら、型式承認とコンプライアンスの要件を満たすために、高度な診断と OTA プラットフォームへの依存度を高めています。電動化の増加、集中化された車両アーキテクチャ、国境を越えたフリート運用により、予測診断、安全な OTA アップデート、システム整合性サービスの需要がサポートされています。ただし、市場の成熟により、この地域の成長はさらに注目されます。

イギリス

英国は、コネクテッドフリートの積極的な導入、保険テレマティクスの利用、OEM ソフトウェア開発活動の恩恵を受けています。フリートの最適化の必要性と、電気自動車およびコネクテッド乗用車全体にわたる遠隔診断の導入の拡大が需要を支えています。

ドイツ

プレミアム OEM、先進的な車両エレクトロニクス、およびソフトウェア デファインド車両プラットフォームの早期導入がドイツ市場を牽引しています。 OTA コンプライアンス、サイバーセキュリティ、システム診断に重点を置くことで、車両ごとの高いサービス強度が維持されます。

アジア太平洋地域

アジア太平洋地域は、大規模な車両保有台数、EVの急速な導入、接続インフラの拡大、強力な国内OEMエコシステムにより、最も急速に成長している地域です。車両のソフトウェア コンテンツの増加、コスト効率の高いクラウド展開、および大規模な車両デジタル化により、リモート診断と OTA サービスの導入が加速しています。中国、日本、インドなどの国々は、先進的な SDV 戦略、製造規模、コネクテッド ビークルの普及拡大を組み合わせることで成長を推進しています。

中国

中国は、世界最大の自動車およびEV基地、積極的なOTA導入、強力な国内ソフトウェア中心のOEMにより、地域の需要を独占しています。 EVの普及率が高いため、バッテリー診断、OTAアップデート、サイバーセキュリティ監視の需要が大幅に増加しています。

日本

日本の成長は、信頼性、予知保全、段階的な OTA 展開に重点を置いた技術的に進んだ OEM によって支えられています。需要は、高い車両品質基準、車両駐車場管理の老朽化、ソフトウェア統合の増加によって促進されています。

インド

インドは、自動車生産の増加、コネクティビティの急速な導入、車両のデジタル化の増加により、最も急速に成長している主要市場です。 EVの発売とコスト重視の予測診断の拡大により、量販車全体へのリモートサービスの普及が加速しています。

世界のその他の地域

新興国がデジタルインフラストラクチャ、車両管理慣行、コネクテッドビークルの普及を強化するにつれて、世界のその他の市場は着実に成長すると予想されています。リモート診断により運用コストが削減される商用車や高級乗用車での導入が最も強力です。 OEM の OTA 展開とスマートフォン ベースの接続ソリューションが早期導入を促進する一方、規制の調整と EV の成長が中南米、中東、アフリカ全体で長期的な促進要因となり続けます。

競争環境

主要な業界プレーヤー

ソフトウェア中心のプラットフォームが高度な車両診断とリモート サービスの競争力を形成

世界の先進的な車両診断およびリモート サービス市場のトレンドは、ソフトウェア中心のアーキテクチャ、クラウドベースの分析、安全な無線プラットフォームの急速な採用によって特徴付けられています。 Bosch、Continental、ZF、Aptiv、Harman、Denso、Hyundai Mobis、Geotab、Verizon Connect などの大手企業が、統合診断ソフトウェア、予知保全アルゴリズム、スケーラブルなテレマティクス プラットフォームを通じて競争しています。企業は、AI を活用した障害分析への投資、グローバル ソフトウェア エンジニアリング センターの拡大、クラウドおよびサイバーセキュリティ プロバイダーとのパートナーシップの形成により、競争力を強化しています。モジュール式のサービス センター プラットフォーム、OEM 固有のカスタマイズ、コンプライアンス重視のソリューションにより、差別化が強化されます。

プロファイルされた主要な先進車両診断およびリモート サービス会社のリスト

- ロバート・ボッシュGmbH(ドイツ)

- コンチネンタルAG(ドイツ)

- ZF フリードリヒスハーフェン AG (ドイツ)

- Aptiv PLC (アイルランド)

- ハーマンインターナショナル(米国)

- 株式会社デンソー(日本)

- ヴァレオ SA (フランス)

- ヒュンダイモービス(韓国)

- ビステオン社(米国)

- パナソニック オートモーティブ システムズ (日本)

- ガーミン社(スイス)

- ジオタブ社(カナダ)

- トリンブル社(米国)

- ベライゾンコネクト(米国)

- TomTom テレマティクス (Webfleet)(オランダ)

主要な産業の発展

- 2025年6月~Geotab と Mercedes-Benz USA は、Mercedes-Benz EV および ICE 車両から工場でインストールされたテレマティクス データを MyGeotab プラットフォームに統合し、リアルタイムの車両健康診断を強化する統合テレマティクス ソリューションを開始しました。GPS追跡とフリートの洞察。この統合により、アフターマーケットのハードウェア設置の必要性がなくなり、混合フリートの可視性と運用が合理化されます。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年にかけて 11.5% の CAGR |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

提供品別、車両タイプ別、エンドユーザー別、および地域別。 |

|

提供物別 |

· 予測および状態ベースの診断 · 車両の遠隔状態監視と故障診断 · Over-the-HCV (OTA) ソフトウェアおよびファームウェア管理 · リモートコントロール、キャリブレーション、機能のアクティベーション · サイバーセキュリティ、コンプライアンス、システム整合性サービス |

|

車種別 |

· ハッチバック/セダン · SUV · LCV · HCV |

|

エンドユーザー別 |

· 個人の車両所有者 · フリートオペレーター · 自動車 OEM および Tier-1 サプライヤー · ワークショップとサービスネットワーク |

|

地理別 |

· 北米 (製品別、車両タイプ別、エンドユーザー別、および国別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) o メキシコ (車両タイプ別) · ヨーロッパ (製品別、車両タイプ別、エンドユーザー別、および国別) o ドイツ (車両タイプ別) o イギリス (車両タイプ別) o フランス (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋 (製品別、車両タイプ別、エンドユーザー別、および国別) o 中国 (車両タイプ別) o 日本 (車両タイプ別) o インド (車両タイプ別) o 韓国 (車両タイプ別) o アジア太平洋地域のその他の地域 (車両タイプ別) · その他の世界 (製品別、車両タイプ別、エンド ユーザー別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 76 億 2000 万米ドルで、2034 年までに 208 億 5000 万米ドルに達すると予測されています。

2025 年の市場価値は 34 億 8,000 万米ドルでした。

市場の需要は、予測期間(2026年から2034年)中に11.5%のCAGRで成長すると予想されます。

個人車両所有者セグメントがエンドユーザー別に市場をリードしました。

予知保全に対する需要の増加が市場拡大を推進する重要な要因です。

市場のトッププレーヤーには、Bosch、Continental、ZF、Aptiv、Harman、Denso、Hyundai Mobis、Geotab、Verizon Connect などがあります。

2025 年にはアジア太平洋地域が最大の市場シェアを占めます。

北米、ヨーロッパ、アジア太平洋、その他の世界。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。