高温断熱市場規模、シェアおよび業界分析、材料タイプ別(セラミック、繊維、耐火断熱レンガ(IFB)、ケイ酸カルシウムなど)、温度範囲別(600~1,100℃、1,100~1,400℃、および1,400℃以上)、最終用途産業別(石油化学および化学、鉄鋼、セラミックス、ガラス、セメント、およびその他)、および地域予測、2026 ~ 2034 年

高温断熱材の市場規模と今後の見通し

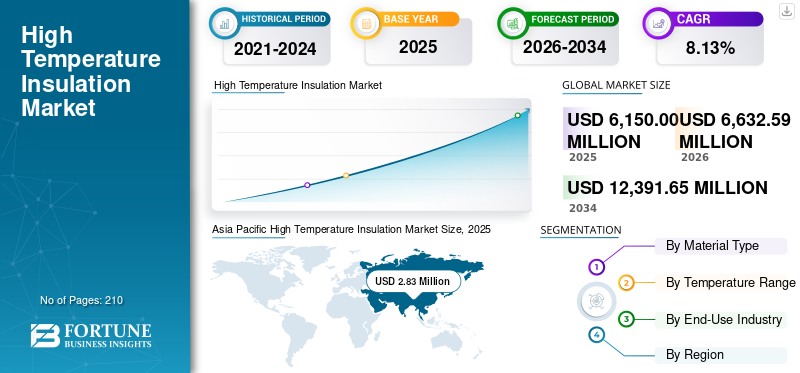

世界の高温断熱市場規模は、2025年に61億5,000万米ドル、2026年には66億3,259万米ドルと推定されています。さらに、市場は2034年までに123億9,165万米ドルに達すると予測されており、予測期間中に8.13%のCAGRを示します。さらに、アジア太平洋地域は、急速な工業化、鉄鋼や石油化学などのエネルギー集約型セクター、および支援的なエネルギー効率化政策によって牽引され、最大の市場収益シェアを占めています。

高温断熱材は、極度の熱に耐えるように設計されており、高温の産業および商業最終用途産業における熱損失を防ぎ、エネルギー効率を向上させます。需要の原動力としては、エネルギーの節約と効率に対するニーズの高まり、環境規制の厳格化、温室効果ガス排出削減の推進、および高温産業の継続的な成長が挙げられます。石油とガス、石油化学、冶金学。

- 2025 年 11 月、インド政府は、2040 年までに石油化学製品の経済規模を 1 兆米ドルにするという目標を発表しました。したがって、このような発展は、今後数年間の高温断熱需要にプラスの影響を与えると予想されます。

3M は高温断熱材市場で主導的な地位を占めています。同社は、さまざまな断熱分野で常に世界のトップメーカーにランクされています。 同社は、革新的なセラミックファイバーや微多孔質断熱技術、さらには航空宇宙産業や最終用途産業向けのサーマルファブリックや素材など、高度なソリューションを提供しています。同社は乾式変圧器絶縁市場にも関与しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

インフラストラクチャーと製造業の成長が市場の成長を牽引

インフラストラクチャー産業と製造業の成長は、高温断熱市場の主要な推進力です。発電、石油化学、航空宇宙、重工業などの分野が拡大するにつれ、極度の熱に耐えられる材料の需要が大幅に増加しています。

- 2025年11月、モデルナは米国マサチューセッツ州ノーウッド施設での陸上医薬品製造に1億4,000万米ドルを投資し、2027年半ばまでに米国での完全なエンドツーエンドのmRNA生産を完了し、請負業者への依存を減らした。このバイオ医薬品の拡大により、滅菌処理装置やクリーンルームにおける高温断熱の需要が高まっています。

高温断熱は、熱損失を減らし、機器を熱損傷から保護することで、運用効率と安全性を高めます。製油所、発電所、産業施設などのインフラプロジェクトでは、規制基準を満たし、エネルギー節約を向上させる高度な断熱が必要です。この産業活動の拡大により、高温断熱ソリューションの採用が増加し、世界中の市場の成長に大きく貢献しています。

市場の成長を促進するエネルギー効率と排出削減規制

エネルギー効率と排出削減規制は、高温断熱市場の重要な推進力です。世界中の厳しい政府規制により、エネルギー消費量の削減と排出量の削減が義務付けられており、業界は熱損失を最小限に抑え、熱効率を向上させる高度な高温断熱材の採用を余儀なくされています。

これらの規制は、省エネルギーを強化することにより、運用コストを削減し、環境への影響を軽減します。などの業界石油化学、鉄鋼、および発電では、排出基準に準拠し、より安全で持続可能な運用を確保するために、高温断熱への依存が高まっています。この規制の推進により、世界中で高性能断熱ソリューションのイノベーションと市場導入が加速しています。

市場の制約

市場の成長を抑制する原材料価格の変動

原材料価格の変動は、高温断熱材市場にとって大きな制約となっています。アルミナ、シリカ、二酸化ジルコニウムなどの主要原材料は、セラミックファイバー断熱材の製造コストの 40 ~ 60% を占めます。サプライチェーンの混乱、地政学的緊張、中国などの地域からのサプライヤーへの依存によって引き起こされるこれらの材料の価格変動は、メーカーの利益率を圧迫します。原油価格の変動は石油化学資源由来の原材料コストに影響を与え、コストの不安定性を高めます。小規模なプレーヤーは、価格の高騰を吸収したり、長期契約を確保したりする能力が限られているため、特に脆弱性に直面しており、市場の予測可能性と成長を妨げています。

市場機会

従来の耐火レンガから軽量セラミックファイバーへの移行で収益機会を創出

従来の耐火レンガから軽量セラミックファイバーへの移行は、高温断熱市場に有利な機会をもたらします。セラミックファイバーには、耐火レンガよりも 5 ~ 10 倍軽量であるなど、大きな利点があり、機器の負荷と構造応力が軽減されます。

- 2024 年 12 月、RATH はドイツのメンヒェングラートバッハで、ゾルゲルプロセスによる ALTRA FLEX 酸化物セラミック連続繊維 (K99、M75) の生産を開始し、CMC および耐熱繊維用に年間最大 10 トンの生産を開始しました。これにより、革新的な耐熱性補強材により高温断熱市場が強化されます。

熱伝導率が低いにもかかわらず優れた断熱性を提供し、20 ~ 40% のエネルギー節約を可能にします。柔軟性と切断の容易さにより、設置がより迅速かつ簡単になり、人件費とダウンタイムが削減されます。セラミックまた、繊維は熱衝撃に対する耐性も優れているため、変動する条件での耐久性が向上します。これらの要因により、セラミックファイバーは現代の最終用途産業にとって魅力的なものとなり、費用対効果と性能上のメリットを通じて高温断熱市場の成長を推進します。

市場の課題

代替陽極イノベーションとの競争により市場のエネルギーと拡大に課題が生じる

低コストの断熱材プロバイダーとの競争は、高温断熱市場に大きな課題をもたらしています。特に中国やアジア太平洋地域のメーカーは、3M、Morgan Advanced Materials plc、Luyang Energy- Saving Materials Co., Ltd. などの高級ブランドよりも 20 ~ 30% 安い価格でセラミック ファイバーや代替材料を提供しています。これらの低コストのオプションは、熱性能、耐久性、安全性の認証が犠牲になっていることが多く、新興市場の価格に敏感な購入者を惹きつけています。

プレミアムプロバイダーは、鉄鋼やセメントなどのコスト重視のセクターで利益率の低下と市場シェアの損失に直面しています。これにより価格圧力が高まり、競争力を維持するためにコスト効率の高い高性能ソリューションの革新が求められます。

高温断熱材の市場動向

軽量セラミックファイバーの採用増加が主要なトレンドとして浮上している

軽量セラミックファイバーの採用は、高度な高温断熱市場の規模と成長において顕著な傾向です。鉄鋼、石油化学、発電の産業拡大により、セラミックファイバーは伝導率が低くても優れた熱効率を実現し、従来の材料に比べて 20 ~ 40% のエネルギー節約を可能にします。耐火レンガの 5 ~ 10 倍の軽量性により、構造上の負荷と設置時間が軽減され、コストとダウンタイムが削減されます。エネルギー規制と排出基準の厳格化により、特に急速な都市化が需要を押し上げるアジア太平洋地域でこの変化がさらに加速します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

関税の影響

関税は輸入原材料や最終製品の価格を引き上げることにより高温断熱コストを増加させ、消費者の価格上昇と潜在的な需要の低下につながります。このため企業は、リスクを軽減して競争力を維持するために、国内生産に移行したり、関税のない地域で代替サプライヤーを探したり、戦略的パートナーシップを構築したりするなど、サプライチェーンの調整を余儀なくされている。また、関税により現地製造業への投資が増加し、イノベーションや価格設定に地域差があり、より細分化された世界市場が生み出されました。

セグメンテーション分析

材料の種類別

セラミックファイバーは石油化学産業での採用率が高いため、市場を支配すると予想されています

材料の種類に基づいて、市場はセラミックファイバー、耐火断熱レンガ(IFB)、ケイ酸カルシウムなどに分類されます。

セラミックファイバーは、鉄鋼、石油化学、電力分野での優れた熱効率によって強い需要があり、2025年には高温断熱市場シェアが47.35%となり、市場を支配すると予想されています。

- 2025 年 9 月、CNR-ISSMC は国際宇宙ステーションの冬季実験に超高温セラミック基複合材料 (UHTCMC) を供給し、極度の耐熱性材料を進歩させました。これらの革新により、航空宇宙用熱保護システムや工業炉の高温断熱が強化されます。

断熱耐火レンガ(IFB)セグメントは最も急速な成長を遂げると予想されています。 IFB は高い耐熱性と低い熱伝導率で好まれており、熱損失を最小限に抑えながら極端な動作温度を維持する必要がある炉、窯、反応器に不可欠です。その需要は鉄鋼、石油化学、石油化学などの重工業によって牽引されています。セメント、およびガラスでは、効率的な断熱によりエネルギーの節約と運用の安全性が向上します。

温度範囲別

600~1,100℃はさまざまな製造プロセスに適用されるため、市場を支配すると予想される

温度範囲に基づいて、市場は 600 ~ 1,100 °C、1,100 ~ 1,400 °C、および 1,400 °C 以上に分類されます。

600 ~ 1,100°C が市場を支配し、2025 年には 41.29% の市場シェアを獲得すると予想されます。このセグメントの成長は、石油化学炉、キルン、ボイラーに不可欠な高温断熱市場の大きな需要によって推進されています。エネルギー効率規制と産業の拡大により、収益の大きなシェアを占めています。

1,400°C 以上のセグメントは、航空宇宙、原子力、特殊冶金などの産業によって牽引され、高温断熱市場で堅調な需要の伸びを経験しています。ナノマテリアルやセラミックなどの先進的な材料は、熱安定性と耐食性を提供し、極端な温度や過酷な環境のニーズに対応します。

最終用途産業別

石油化学・化学セグメントは主要国での卓越性により市場を支配すると予想される

最終用途産業に基づいて、市場は石油化学および化学、鉄鋼、セラミックス、ガラス、セメントなどに分類されます。

石油化学および化学は、2025 年の世界の高温断熱市場で収益シェア 30.57% を占め、独占しました。石油化学および化学のエンドユーザー産業は、高温断熱材市場の主要な成長ドライバーです。これらの分野では、プロセス温度を管理し、エネルギー効率を改善し、反応器、蒸留塔、炉の運転安全性を確保するための高度な断熱ソリューションが必要です。

ただし、セラミックセグメントは、窯、炉、および高度な製造におけるセラミックファイバーと耐火レンガの需要により、8.89% という最速の CAGR で成長すると予想されます。エネルギー効率の義務化とアジア太平洋地域の工業化により、セラミック生産における熱管理の採用が促進されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

高温断熱市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

アジア太平洋市場は、急速な工業化、鉄鋼や石油化学などのエネルギー集約型セクター、および支援的なエネルギー効率化政策によって推進され、2025 年には評価額 28 億 2,777 万米ドルとなる最大の市場として浮上しました。たとえば、2024 年 8 月、サウジアラムコは中国の石油化学セクターへの投資計画を発表しました。プラスチッククリーン エネルギーの成長による需要は 1 億米ドルを超える可能性があります。これにより、アジア太平洋地域の新しい原子炉、分解装置、製油所における高温断熱のニーズが高まります。

Asia Pacific High Temperature Insulation Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米の高温断熱産業の規模は、2025 年に 11 億 516 万米ドルと評価され、2026 年には 11 億 9,522 万米ドルに達すると推定されています。市場は、厳しいエネルギー効率規制に加え、発電、石油化学製品、製造需要によって支えられ、着実に成長しています。米国市場は主に、エネルギー効率の要件、厳しい規制、石油化学や航空宇宙などの中核産業からの需要によって動かされています。

ヨーロッパ

さらに、ヨーロッパ市場は、2025年には評価額14億4,218万ドルとなり、第3位のシェアを占めると予想されています。ヨーロッパの高温断熱市場は、厳しいエネルギー効率規制、電力および化学の産業拡大、先進的な断熱材の採用を推進するEUの持続可能性への取り組みによって成長しています。

ラテンアメリカ

ラテンアメリカ市場の成長はセメント、鉱業、ガラスなどのセクターによって牽引されている一方、政府の持続可能性への取り組みや省エネの優先事項が市場の拡大をさらに刺激しています。

中東とアフリカ

さらに、中東およびアフリカ市場は 6.67% の CAGR で大幅な成長を遂げています。成長はインフラプロジェクトの増加、グリーンビルディング規制、石油・ガス産業の拡大によって支えられており、商業・産業分野における先進的な断熱材の需要が高まっています。

競争環境

主要な業界関係者

主要企業は将来の市場シェアを拡大するために製品の発売とイノベーションに注力しています

競争環境は強化されており、モルガン アドバンスト マテリアルズ、Unifrax/Alkegen、Luyang Energy-Saving Materials Co., Ltd.、3M、Promat などの断熱材市場の主要企業が参加しています。たとえば、2025 年 11 月にサロモンは、ダウンのロフトと圧縮性を合成の雨天時の反発力で模倣した PrimaLoft ThermoPlume インサレーションを採用した Spectral スキー ジャケットを発売しました。 AdvancedSkin Dry 20K/20K シェル、ClimateSync ベント、取り外し可能なフード、パウダー スカートにより、パフォーマンスと持続可能性が向上します。このような発展は、予測期間中に市場の成長を促進すると予想されます。

プロファイルされた主要な高温断熱会社のリスト

- モーガン アドバンスト マテリアルズ(イギリス)

- ユニフラックス/アルケゲン(米国)

- 陸陽省エネ材料有限公司(中国)

- 3M(米国)

- プロマート(ベルギー)

- RHI マグネシタ (オーストリア)

- ニチアス株式会社(日本)

- イソライト工業株式会社(日本)

- アスペン エアロゲル(米国)

- イビデン株式会社(日本)

- Rath Group (オーストリア)

- スカモル (デンマーク)

- パイロテック(私たち。)

- Minye Refractory Fiber Co., Ltd. (中国)

- インスルコングループ(オランダ)

主要な産業の発展

- 2025 年 11 月:Ponda は、グースダウンの保温性能に匹敵する Typha ベースの断熱材である BioPuff を低コストで商品化するためのシード資金として 240 万米ドルを調達しました。バーグハウスなどのパートナーと協力して、耕作により泥炭地を再生し、排出量を削減し、生物多様性を高めます。

- 2025 年 9 月:PrimaLoft は、優れた熱捕捉性、ロフト感、柔らかな感触を実現する建築用繊維を使用した、これまでで最も暖かい断熱材である UltraPeak を発売しました。 P.U.R.E.による100%リサイクルコンテンツで作られています。このテクノロジーにより、炭素排出量が 50% 以上削減されます。

- 2025年8月: パドテックス インシュレーションは、高温分野の専門知識を組み合わせ、高度な断熱および防火システムの革新を加速するために、マカリスター ミルズ社の株式の 50% を取得しました。 織物産業用最終用途産業向け。

- 2025年4月: Armacell は、極低温および二重温度の最終用途産業向けに設計された柔軟なエアロゲル断熱ブランケットである ArmaGel XGC を発売しました。超低熱伝導率、統合されたゼロパーマ蒸気バリア、疎水性特性、および ASTM 準拠を提供し、優れたエネルギー効率と腐食保護を可能にします。

- 2023 年 3 月:Etex は、窯、炉、防火用のケイ酸カルシウムとバーミキュライト ボードを専門とするデンマークの高温断熱専門家である Skamol を買収しました。この契約により、エネルギー効率の需要が高まる中、Etex の持続可能なポートフォリオが強化されます。

レポートの範囲

世界の高温断熱市場レポートは、市場に関する詳細な洞察を提供します。高温断熱市場の大手企業などの重要な側面に焦点を当てています。さらに、このレポートは、地域の洞察と世界の市場動向とテクノロジーを提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートは、近年の市場の成長と衰退に寄与した他のいくつかの要因と課題を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2019-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.13% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | 材料の種類、温度範囲、最終用途産業、地域別 |

| セグメンテーション |

材料の種類別

|

|

温度範囲別

|

|

|

最終用途産業別

|

|

|

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 61 億 5,000 万米ドルでした。

市場は、予測期間中に 8.13% の CAGR で成長すると予測されています。

石油化学・化学部門は、予測期間にわたって市場をリードすると予想されます。

アジア太平洋地域の市場規模は、2025 年に 28 億 2,777 万米ドルとなりました。

インフラストラクチャーと製造業の成長が市場の成長を推進する重要な要因です。

市場のトッププレーヤーには、Morgan Advanced Materials、Unifrax/Alkegen、Luyang Energy-Saving Materials Co., Ltd.、3M、Promat などが含まれます。

世界市場規模は2034年までに123億9,165万米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。