高齢者介護市場規模、シェアおよび業界分析、サービス施設別(在宅介護および公共/民間)、サービスタイプ別(パーソナルケア、コンパニオンケア、家事、リハビリテーション/回復、その他)、介護タイプ別(住み込み介護、訪問介護、レスパイトケア)、および地域予測、2026~2034年

(有効期限 15th Aug 2026)

主要市場インサイト

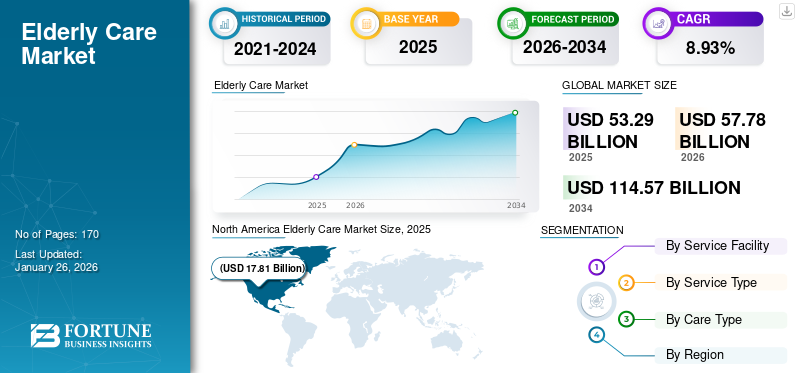

世界の高齢者介護市場規模は米ドルで評価されました 53.29 2025 年には 10 億ドルに達し、米ドルから増加すると予測されています 57.78 2026 年の 10 億ドルを米ドルに換算すると 114.57 2034 年までに 10 億人に達し、年間平均成長率 (CAGR) は 8.93% 予測期間にわたって。 北米は高齢者介護市場を独占し、市場シェアは 33.43% 2025年に。

高齢者介護サービス市場には、通常 65 歳以上の高齢者の医療、日常生活、精神的なニーズを満たすために提供されるさまざまなサービスが含まれています。これらのサービスは、多くの場合、加齢に伴う身体的、認知的、または感情的な問題が原因で、高齢者が質の高い生活を維持できるよう支援することを目的としています。市場には、次のようなさまざまな製品が含まれています。在宅医療介護施設、成人向けデイケア センター、老人ホームなどの公的/民間センター。この業界の特徴は、国際的なプレーヤーが存在するにもかかわらず、国内プレーヤーが依然として市場に独自のスペースを持っていることです。したがって、市場は今後数年間、引き続き高度に細分化された状態が続くと予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の高齢者介護市場の概要

市場規模:

- 2025 年の価値: 米ドル 53.29 十億

- 2026 年の価値: 米ドル 57.78 2025年には10億ドル

- 2034 年の予測値: 米ドル 114.57 10億、 のCAGR 8.93% 2026 年から 2034 年まで

市場占有率:

- 地域リーダー: 北アメ リカ を開催した 33.43% 市場占有率 2025 年には、高額な医療支出、長期介護施設の存在感、そして進歩的な償還政策によって推進されます。

- 最も急速に成長している地域: アジア太平洋地域 を目撃することが期待されている 最も高いCAGR これは、中国やインドなどの国における人口の急速な高齢化、平均寿命の延長、医療アクセスの拡大によって促進されています。

- 施設リーダー:の 在宅医療 このセグメントは 2023 年に市場をリードし、 世界シェア58% は、適切な場所での高齢化の好みと在宅サービスの低コストが原動力となっています。

業界のトレンド:

- 在宅介護の台頭:高齢者の間で自宅でケアを受けることを好む傾向が強まっており、パーソナルケア、付き添い、在宅医療サービスに対する需要が加速しています。

- 遠隔医療と遠隔監視:遠隔患者モニタリング (RPM)、ウェアラブル デバイス、仮想診察の導入により、ケアの提供が変革され、患者の安全性が向上しています。

- テクノロジー主導のサービス:AI ベースの支援、スマート ホーム統合、健康監視ツールにより、高齢者の自律性と生活の質が実現されています。

推進要因:

- 世界人口の高齢化:平均寿命の延びと65歳以上の人口の増加により、すべての地域で高齢者介護サービスの需要が大幅に増加しています。

- 慢性疾患の負担:アルツハイマー病、パーキンソン病、糖尿病、心血管疾患などの加齢に伴う病気の罹患率が高いため、長期ケアとリハビリテーションサービスが推進されています。

- 介護者サポートの需要:熟練した専門家が不足する中、住み込み、訪問、レスパイトケアサービスのニーズが高まっており、高齢者ケアの提供状況が再構築されています。

- デジタル変革:遠隔医療、AI、健康アプリの統合により、特に遠隔地やサービスが行き届いていない地域で、効率的かつ継続的なケアが可能になります。

- 政府および非営利団体のサポート:公的機関、NGO、政策的奨励金の積極的な関与は、高齢者ケアをより利用しやすく手頃な価格にする上で重要な役割を果たします。

Helping Hands Home Care、CK Franchising Inc.、Home Thick, Inc.、Interim Healthcare Inc. などの主要企業は、サービス提供と顧客エンゲージメントを強化するために、遠隔医療、遠隔監視、介護プラットフォームに重点を置いています。これらの企業はテクノロジーに精通した層にアピールし、柔軟で拡張可能なケアの選択肢を推進しています。

高齢者介護市場の動向

あ顕著なトレンドとして台頭するt-homeケア

パンデミックは一部の医療トレンドを後回しにする一方、他のトレンドを急速に後追いしており、在宅ケアサービスは明らかに2番目のカテゴリーに属します。市場の主な傾向は、高齢化に対する需要の増加に牽引されて、在宅介護サービスの台頭です。高齢者は、介護付き生活施設や地域ケア施設に移動するよりも、住み慣れた環境にとどまることを好みます。このように、パーソナルケア、コンパニオンシップ、医療支援を含む在宅医療サービスは、ここ数年で成長を遂げてきました。この傾向は、介護者が患者を遠隔から監視できるようにする遠隔医療およびウェアラブル技術の進歩によって補足されています。 RPM (遠隔患者監視) などのツールは、リアルタイム フィードの継続的なストリームを提供しており、2025 年までに 4 人に 1 人以上が RPM ツールを使用すると推定されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

高齢化と長寿化の拡大により市場拡大へ

世界的に平均寿命が延びるにつれ、高齢者の割合が大幅に増加しており、高齢者介護サービスの需要が増大しています。高齢者は慢性疾患、移動能力の低下、認知機能の低下など、加齢に伴う健康上の懸念に直面することが多く、さまざまなケアサービスが必要となります。医療が世界的に向上するにつれて、より多くの人が長生きし、高齢者の人口が大幅に増加しています。国連経済社会局によると、2050年までに世界の65歳以上の人口は、特に北米、ヨーロッパ、アジアの一部などの地域で倍増すると予想されており、包括的な高齢者の慎重な計画と解決策の必要性が高まっています。

市場の成長を促進する慢性疾患と障害の発生率の増加

高齢者は心血管疾患、糖尿病、アルツハイマー病やパーキンソン病などの神経変性疾患、認知症などの慢性疾患にかかりやすく、長期にわたる介護や専門的なサービスを必要とします。さらに、視覚障害、運動障害、聴覚障害に関連する障害も、高齢者介護サービスの需要にさらに寄与しています。これらの病気の有病率は年齢とともに上昇するため、医療以外のサービスやリハビリテーション サービス、さらには生活支援施設の需要も高まっています。この需要はヘルスケア技術の進歩によってさらに支えられており、快適な自宅で慢性疾患を管理する能力が向上し、世界の高齢者介護市場の成長を推進しています。

市場の制約

市場の成長を制限する財政的制約

熟練した介護者や医療従事者の賃金を含む運営コストの上昇がサービス料の高騰に寄与し、多くの人にとって高齢者介護が利用できなくなっています。さらに、在宅医療、生活支援、専門医療を含む包括的な高齢者ケアサービスに対する需要の高まりに応えるには、政府の資金や保険適用が不十分であることがよくあります。その結果、多くの高齢者とその家族は、特に中東やアフリカ、アジア太平洋地域の一部などの低・中所得地域において、手頃な価格で高齢者ケアを利用することが困難に直面しており、このことがこの分野の全体的な拡大を妨げている。

市場の課題

熟練した介護者の不足

シニアケア市場における重大な課題の 1 つは、専門的で熟練した介護者の不足です。高齢化が進む中、訓練を受けた専門家の需要が供給を上回っており、コストの増加とケアの質の不安定化につながっています。このギャップは、高まるニーズに応えるための労働力の育成、より良い報酬、テクノロジー主導のソリューションの必要性を浮き彫りにしています。

市場機会

テクノロジー主導のソリューションの開発

人口の高齢化に伴い、スマートホームデバイス、健康監視システム、および遠隔医療サービスが急速に増えています。これらのイノベーションにより、高齢者は自律性を維持しながら自宅で安全に生活できるようになります。ウェアラブル デバイス、リモート監視、AI ベースの支援を提供する企業は、この増大するニーズを活用できます。さらに、パーソナライズされたケア プラットフォームとユーザーフレンドリーなデザインは、高齢者と介護者の両方の生活の質を向上させることができます。したがって、自立生活のためのテクノロジー主導のソリューションの開発は、高齢者介護市場に有利な成長の機会を提供します。

新型コロナウイルス感染症(COVID-19)の影響

新型コロナウイルス感染症(COVID-19)のパンデミックは、各国にわたる厳格なロックダウン措置の結果、2020年の世界の高齢者介護市場シェアに悪影響を及ぼし、これにより物理的な移動が制限され、サービスプロバイダーが混乱した。しかし、パンデミック中に、介護施設でのリスクの高まりに対応して家族が施設ケアに代わる手段を模索したため、在宅介護サービスと遠隔医療ソリューションの需要が増加しました。この変化は在宅介護サービスの需要の増加につながりましたが、運営コストと人員不足により提供者はさらに圧迫され、遠隔医療ケアの継続性を維持するために重要です。パンデミックの長期的な影響により、より個別化された遠隔地でテクノロジー主導型のケアモデルへの移行が促進されると同時に、高齢者ケアインフラ内の脆弱性に対する認識も高まりました。この変化により、サービスの質と将来の健康危機に対する回復力を強化するための改革と投資の増加が推進されました。

セグメンテーション分析

サービス施設別

在宅医療サービスの需要を高めるために自立したケアサービスの人気が高まる

サービス施設に基づいて、市場は在宅医療と公共/民間に二分されます。

在宅介護サービス施設部門は、シェアで市場を独占すると予測されている。 59.05% 2026年には ndは、予測期間中にその卓越した地位を維持すると予想されます。この部門の成長は、独立したケアの提供、利便性、快適な自宅でケアを受けることによる支出の削減によって促進されています。

一方、公共/民間サービス施設部門は、2024 年から 2032 年にかけてかなりの CAGR で成長すると予測されています。公共/民間サービス部門には、成人デイ プログラム (ADP)、成人デイ ヘルスケア (ADHC)、地域ケア施設、施設介護施設、介護付き生活施設が含まれます。効果的なケア サービスと高齢者向けのより良いライフスタイルに対する大きなニーズと、医療以外のケア サービスへの支出の増加が部門別の成長を促進しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サービスの種類別

高齢者の視力障害と運動障害の発生率が増加し、家事サービスの需要が高まっている

サービスの種類ごとに、市場はパーソナルケア、コンパニオンケア、家事、リハビリテーション/回復などに分類されます。

家事部門は、シェアで市場を支配すると予測されています。 32.58 2026 年には % となり、最高の市場シェアに貢献します。これ このセグメントには、食事の準備、ベッドリネンの交換、洗濯、カーペットの掃除機掛けなどのサービスが含まれます。 r 木の床を敷いたり、その他の用事をしたりする。視力障害、運動障害、その他の寝たきりの健康状態を抱える高齢者は、家事サービスの支援を必要とする可能性が高く、これにより日常生活における追加の負担が軽減されます。

パーソナルケアサービスタイプは、2023 年には市場で 2 番目に大きなシェアを占めました。さまざまな健康障害を持つ高齢者は、多くの場合、幅広いパーソナルケアのニーズに対するサポートを必要とします。これらのサービスは自立を促進し、自尊心と尊厳を維持するのに役立ち、個人が快適な自宅で生活の質を維持できるようになり、このセグメントの成長を促進します。

コンパニオンケアは、予測期間中に 9.86% という最速の CAGR で成長すると予測されています。これらのサービスは、高齢者の感情的および社会的幸福を理解し、真のつながりを育み、経験を豊かにすることで、高齢者の生活を豊かにする有意義な交際を提供します。

ケアの種類別

住み込み介護サービスの需要を高めるために24時間介護の必要性が高まる

介護の種類に基づいて、市場は居住介護、訪問介護、レスパイト介護に分類されます。

在宅介護セグメントは次のように予測されます。 を説明します 59.88% 2026 年の市場シェア、d 他の介護タイプと比較して、高齢者の間で需要が高いためです。 Live in Care では、熟練した介護者による 24 時間体制の継続的な介護サポートが提供され、高齢者は必要なサポートを受けながら、住み慣れた環境で快適に過ごすことができます。この種のケアは、楽しい思い出が詰まった環境を提供し、個人のケア時間と計画を改善することができます。

訪問ケア分野は、最も速い複合年間成長率 (CAGR) で急激に成長すると予想されています。このようなケアプランは、在宅での自立した快適な生活を継続しながら、必要なときにサポートを提供します。さらに、訪問介護サービスは、週にわずか 30 分から 1 日に数回の訪問まで、ニーズに応じて選択できる柔軟性があり、意識の高い消費者にとって理想的です。

レスパイトケア分野は、2025 年に市場シェアの 9.58% を獲得すると予想されます。

高齢者介護市場の地域別展望

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地理的には、市場は北米、ヨーロッパ、アジア太平洋、その他の地域に分かれています。

北米

North America Elderly Care Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、高齢者向けの医療および非医療サービスへの多額の支出により、2026 年に最高の市場シェアを維持しました。北米市場は、2025 年に 178 億 1,000 万米ドルと評価され、世界収益の 33.43% を占め、2026 年には 192 億 6,000 万米ドルに達すると推定されています。その他の要因としては、米国全土にさまざまな長期ケア センターが存在すること、償還政策が継続的に開発されていることなどが挙げられます。

米国市場における高齢者ケアの需要は、個人の健康とヘルスケア業界全体への支出の増加により急激に増加しています。米国の市場は、2026 年までに 160 億 9,000 万米ドルに達すると予測されています。国立医学図書館によると、2020 年には 237,400 人以上が米国の成人向けデイサービス センター (ADSC) に登録されました。

ヨーロッパ

ヨーロッパは、アジア太平洋地域よりも遅いペースではあるものの、今後数年間で大幅に成長すると予想されています。 2025 年、ヨーロッパは世界市場の 31.95% を占め、評価額は 170 億 3,000 万米ドルに達し、2026 年には 185 億 1,000 万米ドルに成長すると予測されています。地域市場の成長は、高齢化人口に対応する医療サービスプロバイダーやシニアケアセンターの存在感によって牽引されると考えられます。さらに、有利な報酬政策と慢性疾患にかかりやすい高齢化人口の増加により、欧州市場は強化されています。英国市場は2026年までに24億9,000万米ドルに達すると予測されており、ドイツ市場は2026年までに33億6,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域の市場は、2025年に140億2,000万米ドルに達し、総市場収益の26.30%を占め、2026年には153億米ドルに達すると予測されています。これは、中国やインドなどの国々での人口の高齢化率が高く、満たされていない医療要件が高いためです。さらに、支援的な医療施設と個人の平均寿命の延長が、今後数年間で業界の成長を牽引する可能性があります。日本市場は2026年までに15.7億米ドルに達すると予測されており、中国市場は2026年までに42.7億米ドルに達すると予測されており、インド市場は2026年までに37.7億米ドルに達すると予測されています。

世界のその他の地域

高齢者におけるアルツハイマー病、パーキンソン病、認知症などの病気の発生率の上昇と、南米、中東、アフリカなどの地域での医療施設の改善が市場の成長を促進すると予想されます。さらに、自主慈善団体、非営利診療所、政府支援機関の役割は、市場拡大を支援する上で極めて重要です。南米は2025年に6億5,000万米ドルの市場規模を記録し、世界市場シェアの5.22%を獲得し、2026年には6億7,000万米ドルに達すると予測されています。2025年の中東・アフリカ市場は15億9,000万米ドルで、世界需要の2.99%を占め、2026年には16億8,000万米ドルに成長すると予測されています。

競争環境

主要な業界プレーヤー

主要企業は競争力を維持するためにデジタルヘルステクノロジーと遠隔医療サービスを重視

市場の主要なプレーヤーには、確立された医療機関と新興企業の両方が含まれます。ジョンソン・アンド・ジョンソン、ブルックデール・シニア・リビング、アメディシスなどの大手企業は、ブランドの評判、確立されたネットワーク、財務力を活用して競争上の優位性を維持しています。一方で、Honor や Homethrive などの新興スタートアップ企業は、テクノロジーを活用して革新的なソリューションを提供しています。

規制機関や政策への準拠、研究開発への投資、技術の進歩などの重要な側面が、新しい技術の導入に役立ちます。さらに、テクノロジー企業と協力して介護者と顧客をつなぐプラットフォームなどの製品を開発することで、透明性が向上し、予約と管理が容易になります。

高齢者介護市場の主要企業

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

Helping Hands Home Care、CK Franchising, Inc.、Rosewood Care Group、Living Assistance Services、Interim HealthCare Inc. などは、市場の主要企業の一部です。市場はかなり細分化されており、上位 5 社が市場シェアの約 20% を占めています。

レポートで紹介されている主要企業のリスト:

- Helping Hands Home Care (U.K.)

- CK Franchising, Inc. (U.S.)

- Rosewood Care Group (Australia)

- Living Assistance Services (Canada)

- Interim HealthCare Inc. (U.S.)

- Home Instead, Inc. (U.S.)

- Right at Home, LLC (U.S.)

- Exceptional Living Centers (U.S.)

- Care24 Pvt Ltd. (India)

- Visiting Angels (U.S.)

主要な業界の発展:

- 2024 年 11 月:バンガロールに本拠を置く上場病院チェーンのアスターDMヘルスケアと、米国に本拠を置くプライベートエクイティ大手ブラックストーン傘下のクオリティ・ケア・インディアは合併完了の最終段階に達し、ブラックストーンは合併後の企業の過半数の株式を保有する見通しだ。この合併により、インドに実質的な医療複合企業が誕生し、両組織の範囲と能力が強化される可能性があります。近い将来、この合併はインドの医療分野に大きな発展をもたらすだろう。

- 2024 年 5 月:高齢者ケアサービスプロバイダーであるKites Senior Careは、マニパル・エデュケーション・アンド・メディカル・グループ(MEMG)のランジャン・パイ会長が率いるシリーズA資金調達ラウンドで533万米ドルを確保したと発表した。この投資は、ハイデラバード、ベンガルール、チェンナイなどの都市でのネットワークを深化させるために利用されるとともに、インド南部のさらに 3 つの都市への拡大を促進することが計画されています。

- 2022 年 3 月:中国平安保険会社は、子会社の平安生命が在宅高齢者個別介護サービスを開始したと発表した。平安の高品質な高齢者介護リソースと医療エコシステムを組み合わせることで、このサービスは専門的な「ワンストップ」高齢者介護サービスと保険保障を顧客に統合し、より簡単で手頃な価格の生活体験を提供します。

- 2021 年 6 月:Healthforce と Webrock Ventures は、南アフリカで遠隔医療製品を発売するために提携しました。この新しい事業は、看護師、メンタルヘルス専門家、開業医による定期的かつオンデマンドの診察を患者に提供することに重点を置いています。このベンチャーはプレシリーズAラウンドで300万米ドルを獲得した。

- 2021 年 4 月:南アフリカのヘルステック新興企業である Quro Medical は、Mohau Equity Partners と Enza Capital が主導する 110 万米ドルの投資ラウンドを完了しました。この資金により、同社は在宅での急性期患者ケアを提供し、患者体験を向上させることを目指しました。

投資分析と機会:

成長機会を生み出すための改善された個別化ケアソリューションと支援的な政府政策

高齢者介護市場は、ヘルスケアに対する消費者の支出の増加、医療技術の技術進歩の改善、政府の有利な政策によって、ここ数年で大幅な成長を遂げています。さらに、在宅および地域ベースのケアへの移行は、在宅ケア サービス プロバイダーや、遠隔監視や遠隔医療を可能にするテクノロジーへの投資をサポートします。たとえば、2024 年 2 月、高齢者介護サービスを提供する韓国の新興企業 Caring Co. は、シリーズ B 資金調達ラウンドで 3,000 万米ドルを調達しました。同社は今回調達した資金投資により、在宅介護から介護センターの運営、看護、入浴サービスに至るまで、地域密着型の政府資金による多様な高齢者介護サービスのインフラを構築、拡大する計画だ。多くの政府は補助金、税制上の優遇措置、高齢者介護への資金提供を行っており、これにより市場の成長が促進され、投資家のリスクが軽減されます。投資の観点から見ると、投資家は、特に高齢者人口が多い地域での介護付き住宅および居住介護施設の開発または取得に焦点を当てています。さらに、投資家は遠隔医療、ヘルスケア ロボット工学と AI、デジタル ヘルス ソリューションなどの先端技術への投資も求めています。

レポートの範囲

市場調査レポートは、市場の詳細な分析を提供し、競争環境、サービスの種類、サービス施設などの主要な側面に焦点を当てています。また、市場動向を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、世界市場の見通しに関するレポートでは、近年の市場の成長に貢献したいくつかの要因について概説しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | のCAGR 8.93% 2026年から2034年まで |

ユニット | 価値 (10億米ドル) |

セグメンテーション

| サービス施設別

|

サービスの種類別

| |

ケアの種類別

| |

地域別

|

よくある質問

Fortune Business Insights によると、世界の高齢者介護市場は 2025 年に 532 億 9000 万米ドルと評価され、2034 年までに 1,145 億 7000 万米ドルに達すると予測されており、予測期間中に 8.93% の CAGR で成長します。

市場は8.93%のCAGRで成長し、予測期間中に安定した成長率を示します。

平均寿命の延長と高齢化人口の増加が主な要因であり、アルツハイマー病やパーキンソン病などの慢性疾患の発生率の増加により、世界的に長期介護サービスの需要が高まっています。

北米は、2025 年に 33.43% の市場シェアを獲得し、高齢者介護市場を独占しました。

高齢者介護サービスには、身の回りの介護、家事、付き添い介護、リハビリテーション、住み込み介護または訪問介護が含まれます。在宅医療は、その費用対効果と快適さにより好まれる主要なサービス施設です。

遠隔医療、遠隔患者モニタリング (RPM)、AI ベースのケア プラットフォームなどのテクノロジー主導のソリューションにより、高齢者が自宅で個別のケアを受けられるようになり、自立性とケアの質が向上しています。

大きな課題は、熟練した介護者の世界的な不足であり、これによりサービスの拡張性が制限され、運営コストが上昇します。財政的制約により、低所得地域での質の高いケアへのアクセスも制限されます。

主要なプレーヤーには、Helping Hands Home Care、CK Franchising、Interim HealthCare Inc.、Home Updated, Inc. が含まれます。これらの企業は、デジタル ヘルス、遠隔介護、およびスケーラブルなサービス モデルに重点を置いています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 170

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。