حجم سوق رادار المصفوفة المرحلية النشطة، والمشاركة وتحليل الصناعة، حسب المكونات (وحدات T/R، والهوائيات، وإمدادات الطاقة، والمعالجات، وأنظمة التحكم، وغيرها)، حسب نطاق التردد (نطاقات VHF/UHF، وL-band، وS-band، وC-band، وغيرها)، حسب التكنولوجيا، حسب بنية المصفوفة، حسب نوع التثبيت (ثابت، محمول، ومتنقل)، حسب نوع الشكل الموجي (دوبلر النبض، الموجة المستمرة (CW)، وغيرها). حسب آلية التبريد، حسب التطبيق (المراقبة، الاستهداف/التتبع، الملاحة، وغيرها)، حسب المنصة (المحمولة جوا، البحرية، الأرضية، والفضائية)، حسب المستخدم النهائي، والتنبؤات الإقليمية 2026-2034

رؤى السوق الرئيسية

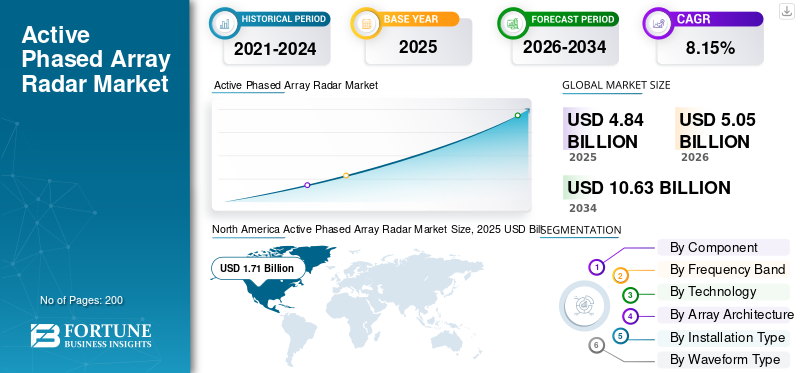

بلغت قيمة سوق رادار الصفيف المرحلي النشط العالمي 4.84 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.05 مليار دولار أمريكي في عام 2026 إلى 10.63 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 9.76٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق رادار الصفيف المرحلي النشط العالمي بحصة قدرها 35.33% في عام 2025.

يرمز رادار المصفوفة المرحلية النشطة (APAR) إلى نسخة حديثة من بنية نظام الرادار، والتي تستخدم عددًا كبيرًا من وحدات الإرسال/الاستقبال (TRMs) لتمكين توجيه الشعاع الإلكتروني. تتيح هذه البنية الحديثة للرادار أداء مجموعة متنوعة من المهام، مثل الكشف عن الصواريخ وتتبعها ومسحها وتوجيهها.

ويعزى نمو السوق في المقام الأول إلى برامج تحديث الدفاع العالمية، لا سيما عبر أمريكا الشمالية وآسيا والمحيط الهادئ والدول النامية. إن الإنفاق العسكري العالمي الذي يركز على التصاميم المستقبلية لبنيات الكشف عن التهديدات الجوية ضد الأنظمة التي تفوق سرعتها سرعة الصوت والأنظمة غير المأهولة يعمل كاستراتيجية رئيسية لقيادة المجموعة المرحلية النشطة العالميةسوق الرادار.

يتميز سوق رادار المصفوفة المرحلية النشطة بقدرة تنافسية عالية ومركزة من الناحية التكنولوجية، وتهيمن عليه شركات رائدة مثل Raytheon Technologies، Northrop Grumman، Lockheed Martin، BAE Systems، Thales Group، Leonardo S.p.A.، Saab AB، وغيرها من المنافسين الدوليين البارزين مثل Israel Aerospace Industries، China Electronics Technology Group Corporation (CETC)، Mitsubishi Electric، Hensoldt، وElbit Systems.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

قيادة السوق

مبادرات التحديث العسكري وتسريع عمليات الاستحواذ على الدفاع تدفع نمو السوق

تركز سياسات الدفاع العالمية الحديثة بشكل متزايد على الحصول على نظام رادار متطور، والذي يعتبر الآن مكونًا حيويًا للبنية التحتية يمكنه تعزيز أدوات المراقبة والكشف والحماية من التهديدات. نتيجة للأمر التنفيذي الذي أصدرته حكومة الولايات المتحدة الأمريكية والذي يسمى تحديث الاستحواذات الدفاعية، والذي صدر في أبريل 2025، هناك الآن زيادة مباشرة في الطلب على الحصول على تقنيات الرادار من الجيل التالي، والتي تشمل أنظمة APAR.

مع استمرار تصاعد التوترات على الساحة الجيوسياسية العالمية بين الدول ذات القوى الاستراتيجية الكبرى، هناك طلب مستمر على نظام كشف متطور يمكنه الحماية بشكل فعال ضد الصواريخ التي تفوق سرعتها سرعة الصوت.طائرات بدون طيارأو الجيل الجديد من الحرب الإلكترونية.

تقييد السوق

يمكن أن تعيق مشاكل الإدارة الحرارية وتكامل النظام نمو السوق

تولد أنظمة رادار المصفوفة المرحلية النشطة كثافات طاقة عالية جدًا ونقاط اتصال حرارية تركز على مصفوفات الهوائيات المكتظة بكثافة، خاصة حول الوحدات المستهلكة للطاقة والدوائر الداعمة. بالنسبة للأنظمة الأرضية، فإن وجود تصلب التداخل الكهرومغناطيسي وإغلاق الترددات اللاسلكية يزيد من تعقيد مشكلات الإدارة الحرارية عن طريق إعاقة تدفق الهواء والقيود الأساسية للحلول الحرارية السلبية لأغراض الإدارة العامة والتخفيف.

تزداد تعقيدات تكامل النظام بشكل كبير مع دمج تقنية APAR في بنيات الدفاع الأوسع. يتطلب النشر الفعال توافقًا سلسًا بين الأجهزة والبرامج، وتوحيد الواجهة المشتركة وترحيلها لتحقيق تعاون كبير بين مقاولي الدفاع ومتكاملي الأنظمة.

فرصة السوق

مراقبة الطقس المدني وتكامل أنظمة النقل المتقدمة لتوفير فرص جديدة للسوق

توفر صناعة التنبؤ بالطقس التجارية آفاقًا كبيرة للنمو، خاصة مع إدراج تقنية APAR في أنظمة المراقبة في البلاد التي تبحث عن بدائل لأنظمة NEXRAD القديمة. تدعم تكنولوجيا رادار الطقس ذات المصفوفة المرحلية عمليات توجيه الحزمة المرنة، مما يمكّن المتنبئين من إجراء جمع معلومات مستهدفة حول حدث مناخي شديد سريع التطور، مثل إعصار أو عاصفة رعدية دوارة، دون إجراء بالضرورة مسح كامل للغلاف الجوي، وبالتالي تحسين فترات الإنذار للتأهب للكوارث.

بالتوازي مع ذلك، تعترف سلطات الطيران المدني بشكل متزايد بقيمة تكامل APAR لأنظمة مراقبة الحركة الجوية الأكثر تقدمًا، والتي تتميز بدقة أعلى وقدرة على معالجة أكثر من هدف واحد في وقت واحد، مما يتيح مراقبة أكثر دقة للطقس في المجال الجوي للمحطة وفي الطريق.

اتجاه سوق رادار المصفوفة المرحلية النشطة

تعمل هندسة الرادار المعرفة بالبرمجيات وتطوير الرادار المعرفي على تحفيز اتجاهات السوق

تمثل تصميمات الرادار المعرفة بالبرمجيات تحولًا ثوريًا بعيدًا عن التصميمات التقليدية التي تركز على الأجهزة، مما يوفر المرونة للعمليات متعددة المهام، وضبط الخوارزميات السريع، والاستجابة للتهديدات في الوقت الفعلي، وتصميم المعلمات التشغيلية التكيفية المصمم خصيصًا للتهديدات المستقبلية. تعمل حلول الرادار الإدراكي التي تدمج تطبيقات دورة الإدراك والعمل على تغيير المعلمات التشغيلية والمعالجة بشكل ديناميكي على مدى فترات زمنية طويلة الأجل، والتعلم من الخصائص البيئية ومظاهر التهديد في إدارة الموارد التكيفية وفعاليتها.

ومن الأمثلة على هذا التقدم تقنية AESA الرقمية من شركة Northrop Grumman، والتي يشار إليها باسم نظام تكامل الرادار الذكي الميكروويف المعدل إلكترونيًا، والتي أكملت رحلتها الأولى في أغسطس 2024. وقد أثبت العرض التوضيحي صحة التنفيذ المتزامن للرادار والحرب الإلكترونية ومهام الاتصالات، مع تسليط الضوء على المزايا التشغيلية لبنى AESA الممكّنة رقميًا. يتم دعم هذه القدرة من خلال معالجة أشباه الموصلات الحديثة في عمليات الإنتاج في كاليفورنيا وميريلاند.

تحديات السوق

نقص المهارات المتخصصة يعيق نمو السوق

إن تطوير أنظمة APAR مقيد بسبب النقص المستمر في المهارات المتخصصة عبر معالجة الإشارات، والرياضيات، وهندسة الترددات الراديوية، وفيزياء صفائف الهوائي، وهندسة النظام المعرفة بالبرمجيات، وتطويرالتعلم الآليالخوارزميات، التي تظل محدودة بشكل صارم في القاعدة الصناعية الدفاعية العالمية، وخاصة بالنسبة للاقتصادات الناشئة التي تحاول تطوير قدرات APAR المحلية. ويؤدي الاحتفاظ بالمواهب إلى تفاقم هذه المشكلات. يهاجر مهندسو APAR ذوو المهارات العالية بشكل متزايد إلى صناعة الاتصالات اللاسلكية التجارية، مما يوفر مزايا تعويض محسنة ومرونة في الموقع مقارنة ببرامج الدفاع السرية.

[بدمبنهبسب]

تحليل التجزئة

حسب المكون

يهيمن قطاع وحدة T/R بسبب ارتفاع الطلب الذي يحفز نمو السوق

يتم تصنيف السوق العالمية حسب المكونات إلى وحدات T/R والهوائيات وإمدادات الطاقة والمعالجات وأنظمة التحكم وغيرها.

استحوذت وحدات الإرسال والاستقبال (T/R) على أكبر حصة في السوق، حيث استحوذت على حوالي 40.25% من إجمالي السوق. تنبع هذه الهيمنة من دورها باعتبارها اللبنات الأساسية لبنيات هوائيات المصفوفة الطورية. تؤدي هذه الوحدات وظائف مهمة مثل تضخيم إرسال الإشارة، وتضخيم الاستقبال، وسعة الإشارة ووظائف التحكم في الطور، مما يجعلها لا غنى عنها لأداء الرادار.

تمثل المعالجات القطاع الأسرع نموًا، حيث سجلت أعلى معدل نمو سنوي مركب بنسبة 11.59% خلال فترة الدراسة. الدافع وراء النمو هو الحاجة المتزايدة إلى دمج خوارزميات الذكاء الاصطناعي والتعلم الآلي، وتعزيز قدرة الرادار المعرفة بالبرمجيات، ومتطلبات الحوسبة المحسنة بسبب تشكيل الحزم في الوقت الحقيقي ومعالجة الإشارات التكيفية في أنظمة الرادار.

بواسطة نطاق التردد

المتطلبات المتزايدة ل تطبيقات الرادار ذو الفتحة الاصطناعية لتعزيز نمو السوق

يتم تصنيف السوق العالمية حسب نطاق التردد إلى نطاقات VHF/UHF، وL-band، وS-band، وC-band، وX-band، وK/Ka/Ku-band.

من المقدر أن يكون قطاع نطاق التردد VHF/UHF هو الأسرع نموًا خلال الفترة المتوقعة، حيث يُظهر معدل نمو سنوي مركب قدره 11.19٪ من عام 2026 إلى عام 2034. ويعود هذا النمو إلى الحاجة المتزايدة لتطبيقات رادار الفتحة الاصطناعية والحاجة المتزايدة للكشف المبكر عن الطائرات الشبح على نطاق واسع في شبكات الإنذار المبكر الدولية التي تدعم بنيات الدفاع الجوي العالمية المتكاملة.

يمتلك قطاع X-band حصة السوق المهيمنة، وهو ما يمثل حوالي 32.43٪ من إجمالي السوق. ويرجع ذلك أساسًا إلى زيادة الإنفاق العسكري على مستوى العالم، وتعقيدات الحرب التي تتطلب المراقبة والكشف بدقة أعلى، وتأثيرات قفل الشبكة المرتبطة بأنظمة الرادار الدفاعية التي تنشرها القوات العسكرية في مختلف البلدان.

بواسطة التكنولوجيا

تقنية GaN تعرض أسرع نمو نظرًا لقدرتها على تحقيق تطورات ثورية في كثافة الطاقة

يتم تصنيف السوق العالمية حسب التكنولوجيا إلى نيتريد الغاليوم (GaN)، وزرنيخيد الغاليوم (GaAs)، والسيليكونالوحدات القائمة على.

يُقدر أن نيتريد الغاليوم (GaN) هو القطاع الأسرع نموًا في السوق، حيث يشهد أعلى معدل نمو سنوي مركب بنسبة 10.98٪. يدل التوسع السريع للسوق على تحول النموذج التكنولوجي الأساسي بعيدًا عن تقنية زرنيخيد الغاليوم التقليدية، والابتعاد عن تكامل تكنولوجيا GaN الأفضل لإنشاء تطورات ثورية في كثافة الطاقة.

يقود الغاليوم زرنيخيد GaAs السوق، وهو ما يمثل ما يقدر بـ 43.13٪ من حصة السوق. وتُعزى هذه القيادة إلى قاعدتها القوية من المنشآت العسكرية الموجودة حاليًا في الخدمة.

بواسطة صفيف العمارة

أداء تشغيلي فائق لتحفيز المصفوفة النشطة الممسوحة ضوئيًا إلكترونيًا (AESA) نمو القطاع

يتم تصنيف السوق العالمية حسب بنية المصفوفة إلى مصفوفة ممسوحة ضوئيًا نشطة إلكترونيًا (AESA) ومصفوفة ممسوحة ضوئيًا سلبيًا (PESA).

تشير التقديرات إلى أن المصفوفة النشطة الممسوحة ضوئيًا إلكترونيًا (AESA) هي القطاع الأسرع نموًا، حيث تُظهر أعلى معدل نمو سنوي مركب بنسبة 9.98٪ خلال الفترة المتوقعة، بينما تمثل أيضًا أكبر حصة سوقية تبلغ 87.45٪ على مستوى العالم. ويعزى هذا النمو إلى الأداء التشغيلي المتفوق، مثل القضاء على تبعيات فشل النقطة الواحدة من خلال بنيات وحدات الإرسال والاستقبال الموزعة، وتحفيز تقدم عملية تغيير الطور، وتسريع جهود تحديث الدفاع التي تركز على تكامل قدرات الرادار متعددة الوظائف على المنصات العسكرية.

لا تزال تقنية المصفوفة الممسوحة ضوئيًا إلكترونيًا (PESA) تشهد حصة كبيرة في السوق، مدفوعة بانخفاض تكلفة التصنيع، إلى جانب الموثوقية التشغيلية المثبتة التي تم إنشاؤها على مدى عقود من الخدمة المستمرة في التطبيقات العسكرية الحساسة من حيث التكلفة، حيث تعطي القدرة على تحمل تكاليف الاستحواذ الأولوية لتحسين الأداء.

حسب نوع التثبيت

الطلب المتزايد على أنظمة المراقبة المتقدمة لدفع نمو قطاع الأجهزة المحمولة

يتم تصنيف السوق العالمية حسب نوع التثبيت إلى ثابتة ومحمولة ومتنقلة.

يُقدر أن قطاع الأجهزة المحمولة هو الأسرع نموًا، حيث يُظهر أعلى معدل نمو سنوي مركب بنسبة 11.95٪ خلال الفترة المتوقعة من 2026-2034. يعكس النمو تصاعد الطلب الدفاعي على أنظمة المراقبة المتقدمة وخفيفة الوزن التي تدعم متطلبات الحرب الموزعة المعاصرة.

ويواصل قطاع الخدمات الثابتة الحفاظ على هيمنته على السوق، حيث يمثل 43.62% من إجمالي حصة السوق. وتتأثر قيادتها بشكل أساسي بالمتطلبات المستمرة لاستراتيجيات الإنذار المبكر، ومراقبة السواحل، ومراقبة الطقس، والبنية التحتية الدفاعية الدائمة التي تنشئ بنية مراقبة أساسية ضمن شبكات الدفاع الجوي المتكاملة وأنظمة الإنذار المبكر.

حسب نوع الموجي

شريحة الموجة المستمرة المعدلة بالتردد (FMCW) ستهيمن بسبب عمليات النشر المتزايدة

يتم تصنيف السوق العالمية حسب نوع الشكل الموجي إلى دوبلر النبضي، والموجة المستمرة المعدلة بالتردد (FMCW)، والموجة المستمرة (CW).

يُقدر أن يكون قطاع الموجة المستمرة المعدلة بالتردد (FMCW) هو الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 11.50٪ خلال الفترة المتوقعة من 2026-2034. يؤدي تسريع تطوير المركبات ذاتية القيادة والنشر الإلزامي لنظام مساعدة السائق المتقدم عبر أساطيل السيارات العالمية إلى دفع نمو هذا القطاع.

يحتل Pulse-Doppler المركز المهيمن في السوق بحصة سوقية تبلغ 84.19%. وهذا المركز الرائد يدل على استمرار الطلب من المنشأةالرادار العسكريالأنظمة وشبكات التنبؤ بالطقس والبنية التحتية للطيران التجاري.

بواسطة آلية التبريد

الجزء المبرد بالهواء للشاهد أسرع نمو بسبب سهولة النقل

يتم تصنيف السوق العالمية من خلال آلية التبريد إلى تبريد الهواء وتبريد السائل

من المتوقع أن تعرض الطائرات المبردة بالهواء أسرع نمو مع أعلى معدل نمو سنوي مركب يبلغ 10.60٪ خلال الفترة المتوقعة من 2026 إلى 2034. ويرجع ذلك إلى الحاجة المتزايدة للطائرات خفيفة الوزن، وسهولة النقل، والمتطلبات الداعمة من القوات الاستكشافية من حيث تطوير قدرتها على النشر في عمليات الحرب المتنقلة.

يتصدر قطاع التبريد السائل مكانة قوية في حصة السوق، مع أعلى حصة تبلغ 62.61٪ في السوق لعام 2025. يتم تطبيق تكنولوجيا التبريد السائل المتقدمة للغاية في مجالات الدفاع ومراكز البيانات،أشباه الموصلاتوأسواق السيارات الناشئة، والتخفيف من مخاطر السوق المرتبطة بالاعتماد على تطبيق سوق واحد.

عن طريق التطبيق

سيطر قطاع المراقبة على السوق بسبب التركيز المتزايد على حماية البنية التحتية الحيوية

يتم تصنيف السوق العالمية حسب التطبيق إلى المراقبة والاستهداف/التتبع والملاحة ومكافحة الحرائق ومراقبة الطقس ومراقبة الحركة الجوية وغيرها.

من المتوقع أن تكون مكافحة الحرائق هي الأسرع نموًا، حيث تسجل أعلى معدل نمو سنوي مركب بنسبة 10.86٪ خلال الفترة المتوقعة. إنها مدفوعة بالوتيرة المتسارعة لبرامج التحديث المتعلقة بالطائرات المقاتلة، وتوسيع الأسطول، وتطوير الطائرات المقاتلة الناشئة من الجيل السادس المزودة بأنظمة رادار AESA المتقدمة للتحكم في النيران والتي توفر فعالية قتالية جو-جو فائقة مع قدرة اشتباك متزامنة لأهداف متعددة.

استحوذ قطاع المراقبة على الحصة الأكبر بنسبة 34.60% في عام 2025. وتؤدي زيادة احتياجات أمن الحدود، والتركيز على حماية البنية التحتية الحيوية، ومظاهر التوتر الجيوسياسي عبر المناطق الرئيسية إلى نمو هذا القطاع.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة منصة

دور حاسم في إنشاء البنية التحتية الدفاعية الاستراتيجية عزز نمو القطاع

يتم تصنيف السوق العالمية حسب المنصة إلى محمولة جواً وبحرية وأرضية وفضائية.

من المقدر أن يكون القطاع الفضائي هو القطاع الأسرع نموًا، حيث يعرض أعلى معدل نمو سنوي مركب بنسبة 11.17٪ خلال الفترة المتوقعة من 2026 إلى 2034. ويرجع ذلك أساسًا إلى زيادة الاستثمار في تكنولوجيا كوكبة الأقمار الصناعية المحلية وتكنولوجيا الاستشعار عن بعد.

استحوذ القطاع الأرضي على أكبر حصة في السوق بنسبة 35.03%، وذلك بسبب دوره الحاسم في إنشاء البنية التحتية الدفاعية الاستراتيجية في توفير المراقبة المستمرة على الأراضي والمياه الإقليمية والمجال الجوي للتوافر على مدار الساعة طوال أيام الأسبوع ولأسباب تتعلق بالأمن القومي.

بواسطة المستخدم النهائي

قطاع الدفاع في المقدمة بسبب جهود التحديث المتزايدة

يتم تصنيف السوق العالمية حسب المستخدم النهائي إلى دفاع، وحكومي مدني، وتجاري.

تشير التقديرات إلى أن الصناعات الدفاعية هي الصناعة الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 9.98٪ وتهيمن على السوق بحصة 86.70٪. ويُعزى ذلك إلى المستوى الاستثنائي لجهود تحديث الدفاع وتسريع المشتريات العسكرية التي تشهدها المؤسسات الدفاعية في جميع أنحاء العالم. ويظهر السجل زيادة في التوترات الجيوسياسية والتهديدات الأمنية والمنافسة الاستراتيجية، مما يمثل زيادة في ميزانيات الدفاع نحو شراء أنظمة الرادار المتقدمة.

وتشير التقديرات إلى أن الحكومة المدنية هي ثاني أسرع القطاعات نموًا في هذا السوق. ويشمل هذا البنية الأساسية للتنبؤ بالطقس، وأنظمة التحكم في الحركة الجوية، وشبكات الاستعداد للكوارث، مما يشكل التزاماً مؤسسياً ضخماً نحو تجديد البنية الأساسية في المجال المدني.

التوقعات الإقليمية لسوق رادار المصفوفة المرحلية النشطة

ينقسم السوق العالمي إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

North America Active Phased Array Radar Market Size, 2025 USD Billion للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

يُقدر أن نمو سوق رادار الصفيف المرحلي النشط في منطقة آسيا والمحيط الهادئ هو المنطقة الأسرع نموًا، حيث يسجل معدل نمو سنوي مركب يبلغ 11.60٪ خلال الفترة المتوقعة. إن توسع السوق مدفوع بالتوترات الجيوسياسية القوية، ومبادرات التنمية المحلية الطموحة في مجال تقنيات الدفاع، والاستثمارات المستدامة في التحديث العسكري عبر الاقتصادات الكبرى. وقد ظهر أن المحفز الرئيسي للنمو هو الهند.

- على سبيل المثال، في مارس 2025، كانت وزارة الدفاع الهندية بصدد تنفيذ عقود شراء رأسمالية كبرى، رادار أشويني AESA من شركة بهارات للإلكترونيات المحدودة، والذي يمثل نشر رادار محلي منخفض المستوى قابل للنقل بواسطة أنظمة متقدمة.نيتريد الغاليومتقنية الحالة الصلبة التي تتيح الكشف والتتبع عبر التهديدات الجوية المتنوعة.

لا تزال أمريكا الشمالية تحتفظ بالحصة السوقية المهيمنة في سوق رادار المصفوفة النشطة، وذلك بسبب الاستثمار الذي لا مثيل له من قبل وزارة الدفاع الأمريكية في أنظمة الرادار الحديثة لمبادرات التحديث العسكري الاستراتيجي عبر القوات البحرية والقوات الجوية والدفاع الصاروخي.

- في يونيو 2025، حصلت Raytheon Technologies على عقد ثابت السعر بقيمة 536 مليون دولار أمريكي من قبل البحرية الأمريكية لمواصلة دعم الرادار من عائلة SPY-6، بما في ذلك التدريب والخدمات الهندسية وتركيب السفن والتكامل والاختبار وتحسينات قدرات البرمجيات، مع التخطيط لنشر SPY-6 عبر أكثر من 60 سفينة بحرية، مما يعزز ريادة المنطقة في اعتماد APAR المتطور.

منحت البحرية الأمريكية شركة Raytheon عقدًا إضافيًا ثابت السعر لمدة خمس سنوات بقيمة 602.9 مليون دولار أمريكي للصيانة الشاملة ودعم قطع الغيار لأنظمة رادار F/A-18 AESA، مما يضمن توافر الأسطول التشغيلي حتى عام 2030. بالإضافة إلى ذلك، في أبريل 2025، وافقت القوات الجوية الأمريكية على رادار Raytheon LTAMD للإنتاج الأولي بمعدل منخفض، ويتميز ببنية تغطية 360 درجة وقدرات كشف/تتبع لمضاعفة الأداء المقاييس المتعلقة بأنظمة رادار باتريوت القديمة.

تواصل أوروبا تسريع سوق APAR من خلال مبادرات تطوير تكنولوجيا الدفاع التعاونية متعددة الجنسيات التي تركز على مواجهة التهديد الذي تفوق سرعته سرعة الصوت وقدرات الإنذار المبكر متعددة الطبقات التي ستكون مطلوبة عبر أنظمة الرادار الفضائية والأرضية المتكاملة. حققت الدعوة لصندوق الدفاع الأوروبي 2025 التابع للمفوضية الأوروبية رقما قياسيا بلغ 410 مقترحات مشاريع، مع تركيز قوي على تطوير الجيل التالي من الرادارات العسكرية،أجهزة الاستشعارومجموعات الاستطلاع الاستخباراتي الفضائية من خلال البحوث التعاونية التي تتناول أهداف القدرة الدفاعية السيادية الأوروبية ومعايير قابلية التشغيل البيني لحلف شمال الأطلسي.

تعمل القوى الإقليمية في الشرق الأوسط على تسريع الإنفاق الدفاعي، واستهداف تحديث الدفاع الجوي وشراء أنظمة الرادار المتقدمة رداً على التهديدات الجوية غير المتماثلة، وانتشار الصواريخ، والبيئات الأمنية المعقدة.

تُظهر منطقة أمريكا اللاتينية نمواً معتدلاً ولكن مهماً من الناحية الاستراتيجية في سوق APAR، مدفوعاً ببرامج التحديث البحري وتكامل منصات الفرقاطات المتقدمة مع أنظمة الرادار ذات المصفوفة المرحلية.

التحليل التنافسي

اللاعبين الرئيسيين في السوق

تعزيز الإنفاق الحكومي وتنمية البنية التحتية الكبيرة للبحث والتطوير من قبل اللاعبين الرئيسيين الرئيسيين لتسريع نمو السوق

يعد سوق رادار المصفوفة المرحلية النشطة سوقًا موحدًا للغاية وكثيف رأس المال، ويهيمن عليه مقاولو الدفاع الرئيسيون متعددو الجنسيات الذين أقاموا علاقات مع الحكومات، وبنية تحتية كبيرة للبحث والتطوير، وقدرات تكنولوجية مثبتة عبر المنصات العسكرية. تمتلك شركات Raytheon Technologies، وNorthrop Grumman، وLockheed Martin، وBAE Systems، وThales Group، وLeonardo، وHensoldt، وغيرها بشكل جماعي قيمة السوق العالمية من خلال محافظ المنتجات المتنوعة، وسلاسل التوريد القائمة، وعقود المشتريات الدفاعية المستدامة مع الحكومات المتحالفة.

لا يزال سوق APAR متركزًا، مع مستويات عالية من المنافسة بين مقاولي الدفاع الراسخين في أمريكا الشمالية وأوروبا، في حين كان المنافسون الآسيويون الناشئون يستحوذون تدريجياً على قطاعات السوق من خلال تحسين التكلفة، وتطوير القدرات المحلية، وتشكيل شراكات تكنولوجية استراتيجية. وقد شكل هذا ديناميكيات تنافسية متعددة الأقطاب، مع التركيز على التمايز التكنولوجي المستمر عبر مجموعة من المجالات، بما في ذلكالذكاء الاصطناعي، وتكامل أشباه الموصلات من نيتريد الغاليوم، وتطور بنية الرادار المحددة بالبرمجيات.

لمحة عن شركة سوق رادار المصفوفة المرحلية النشطة الرئيسية

- شركة RTX (الولايات المتحدة)

- شركة لوكهيد مارتن(نحن.)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- تاليس إس إيه (فرنسا)

- ليوناردو إس بي إيه(إيطاليا)

- صعب أب(السويد)

- هينسولدت ايه جي(ألمانيا)

- شركة صناعات الطيران الإسرائيلية المحدودة (IAI) (إسرائيل)

- أسيلسان إيه.ش.(ديك رومى)

- CEA Technologies Pty Limited (أستراليا)

- بهارات للإلكترونيات المحدودة (الهند)

- شركة ميتسوبيشي إلكتريك (اليابان)

- شركة هانوا سيستمز المحدودة (كوريا الجنوبية)

- إندرا سيستيماس، إس إيه (إسبانيا)

- شركة نورثروب جرومان (الولايات المتحدة)

التطورات الرئيسية

- ديسمبر 2025:-منحت شركة الطيران والدفاع الفرنسية Thales شركة SFO Technologies عقدًا لإنتاج هياكل سلكية معقدة لرادار RBE2 النشط الممسوحة ضوئيًا (AESA) المستخدم في طائرة رافائيل المقاتلة، مما يمثل تقدمًا في توطين تقنيات الدفاع المتطورة بما يتماشى مع مبادرة Make in India.

- أكتوبر 2025:-حصلت شركة Saab على عقد من وكالة الدعم والمشتريات التابعة لحلف شمال الأطلسي (NSPA) لإطالة عمر أنظمة رادار آرثر التي يستخدمها الجيش الإسباني. وتبلغ قيمة العقد حوالي 51.23 مليون دولار أمريكي.

- أكتوبر 2025:-منح الجيش الأمريكي شركة Saab عقدًا لتوريد رادارات Giraffe 1X لمساعدة شركاء التعاون الأمني. وتبلغ القيمة الإجمالية للطلب حوالي 46 مليون دولار أمريكي.

- يونيو 2025:-قامت شركة Hensoldt وIndra بتصنيع أول رادارات الخطوة الأولى لنظام الرادار المشترك Eurofighter Common Radar System Mark 1 (ECRS Mk1) التي تشتمل على أجهزة جديدة. تم تجهيز رادارات ECRS Mk1 الأولى بأنظمة فرعية متطورة لكل من المعالج وهوائيإمدادات الطاقة والتحكم (APSC).

- فبراير 2025:-قدمت شركة Saab رادارًا للمراقبة الساحلية خلال معرض NAVDEX 2025. تعمل أنظمة رادار مراقبة السواحل بشكل فعال باعتبارها رادارًا متطورًا غير دوار ومحدد برمجيًا، ومصمم لحماية المياه الإقليمية ودعم السيادة الوطنية.

تغطية التقرير

يوفر تحليل سوق رادار الصفيف المرحلي النشط العالمي دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. يتضمن تفاصيل حول اتجاهات سوق رادار الصفيف المرحلي النشط العالمي وديناميكيات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق أنواع المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل حول الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 8.15% من 2026 إلى 2034 |

|

وحدة |

مليار دولار أمريكي |

|

التقسيم |

حسب المكون · وحدات T/R · الهوائيات · إمدادات الطاقة · المعالجات · أنظمة التحكم · آحرون بواسطة نطاق التردد · نطاقات VHF/UHF · النطاق L · النطاق S · C-band · X-band · K/Ka/Ku-band بواسطة التكنولوجيا · نيتريد الغاليوم (GaN) · زرنيخيد الغاليوم (GaAs) · الوحدات القائمة على السيليكون بواسطة صفيف العمارة · المصفوفة النشطة الممسوحة إلكترونيًا (AESA) · مصفوفة المسح الإلكتروني السلبي (PESA) حسب نوع التثبيت · مُثَبَّت · محمول · متحرك حسب نوع الموجي · دوبلر النبضي · الموجة المستمرة المعدلة بالتردد (FMCW) · الموجة المستمرة (CW) بواسطة آلية التبريد · تبريد الهواء · تبريد سائل عن طريق التطبيق · مراقبة · الاستهداف/التتبع · ملاحة · التحكم في الحرائق · مراقبة الطقس · مراقبة الحركة الجوية · آحرون بواسطة منصة · المحمولة جواً · البحرية · الأرضية · الفضاء بواسطة المستخدم النهائي · الدفاع · الحكومة المدنية · تجاري بواسطة الجغرافية

· الولايات المتحدة (بواسطة المستخدم النهائي) · كندا (بواسطة المستخدم النهائي)

· المملكة المتحدة (بواسطة المستخدم النهائي) · ألمانيا (بواسطة المستخدم النهائي) · فرنسا (بواسطة المستخدم النهائي) · روسيا (بواسطة المستخدم النهائي) · دول الشمال (بواسطة المستخدم النهائي) · بقية أوروبا (بواسطة المستخدم النهائي)

· الصين (بواسطة المستخدم النهائي) · الهند (بواسطة المستخدم النهائي) · اليابان (بواسطة المستخدم النهائي) · كوريا الجنوبية (بواسطة المستخدم النهائي) · أستراليا (بواسطة المستخدم النهائي) · بقية دول آسيا والمحيط الهادئ (بواسطة المستخدم النهائي)

· إسرائيل (بواسطة المستخدم النهائي) · الإمارات العربية المتحدة (بواسطة المستخدم النهائي) · المملكة العربية السعودية (بواسطة المستخدم النهائي) · تركيا (بواسطة المستخدم النهائي) · جنوب أفريقيا (بواسطة المستخدم النهائي) · بقية دول الشرق الأوسط وأفريقيا (بواسطة المستخدم النهائي)

· البرازيل (بواسطة المستخدم النهائي) · الأرجنتين (بواسطة المستخدم النهائي)

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 4.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 10.63 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأوروبا 1.71 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 9.76٪ خلال الفترة المتوقعة (2026-2034).

من المتوقع أن يكون قطاع نيتريد الغاليوم (GaN) هو القطاع الأسرع نموًا خلال الفترة المتوقعة.

تعد مبادرات التحديث العسكري والاستحواذ الدفاعي من العوامل الرئيسية التي تدفع نمو السوق.

تعد Raytheon Technologies وNorthrop Grumman وLockheed Martin وBAE Systems وThales Group وLeonardo S.p.A. وSaab AB من أفضل اللاعبين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2032

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة