حجم سوق معدات التصنيع المضافة، والمشاركة وتحليل الصناعة، حسب المعدات (بثق المواد (FDM/FFF)، ودمج طبقة المسحوق (SLS، SLM، DMLS، EBM)، والبلمرة الضوئية لضريبة القيمة المضافة (SLA، DLP)، وغيرها)، حسب صناعة الاستخدام النهائي (الفضاء والدفاع، السيارات، الرعاية الصحية (الطبية وطب الأسنان)، وغيرها)، حسب نوع المادة (البوليمرات والمعادن وغيرها)، والتنبؤات الإقليمية، 2026 - 2034

حجم سوق معدات التصنيع المضافة والتوقعات المستقبلية

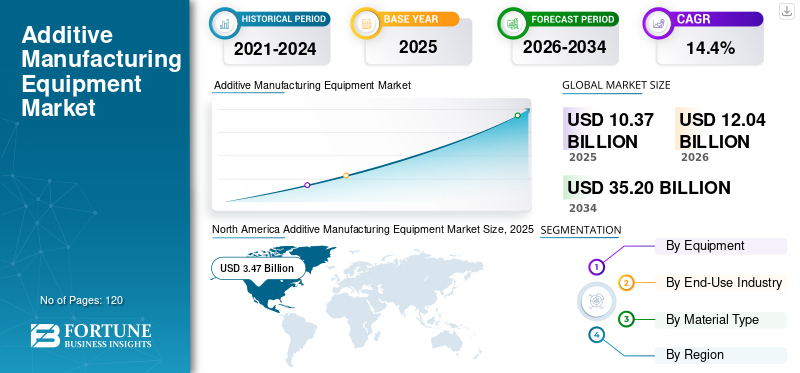

بلغت قيمة سوق معدات التصنيع المضافة العالمية 10.37 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 12.04 مليار دولار أمريكي في عام 2026 إلى 35.20 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 14.4٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق معدات التصنيع المضافة بحصة سوقية بلغت 33.46٪ في عام 2025.

تشير معدات التصنيع المضافة إلى الأنظمة الصناعية المستخدمة لتصنيع مكونات ثلاثية الأبعاد طبقة تلو الأخرى باستخدام ملفات التصميم الرقمي والمواد المتخصصة مثل المعادن والبوليمرات والمواد المركبة. تُستخدم هذه الأنظمة على نطاق واسع في قطاعات الطيران والرعاية الصحية والسيارات والصناعة من أجل النماذج الأولية السريعة والأدوات وتصنيع أجزاء الاستخدام النهائي.

ويشهد السوق نموًا قويًا مدفوعًا بزيادة اعتماد تقنيات الطباعة الصناعية ثلاثية الأبعاد، وزيادة الطلب على المكونات خفيفة الوزن والمخصصة، والتقدم في أنظمة تصنيع الإضافات المعدنية. الصناعات تتكامل بشكل متزايدالتصنيع الإضافيفي سير عمل الإنتاج لتقليل هدر المواد، وتقصير دورات الإنتاج، وتمكين الأشكال الهندسية المعقدة التي يصعب تحقيقها باستخدام طرق التصنيع التقليدية.

يستثمر اللاعبون الرئيسيون مثل Stratasys Ltd. و3D Systems Corporation وEOS GmbH وGE Additive وNikon SLM Solutions وDesktop Metal Inc. وHP Inc. وRenishaw plc وTRUMPF Group وMaterialize NV بشكل مستمر في تقنيات التصنيع المضافة المتقدمة وأنظمة الطباعة على المستوى الصناعي.

- على سبيل المثال، في أبريل 2024، قدمت Nikon SLM Solutions منصة تصنيع الإضافات المعدنية واسعة النطاق NXG XII 600 لتطبيقات الطيران والطاقة، مما يدعم الطباعة الصناعية عالية الإنتاجية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق معدات التصنيع المضافة الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 10.37 مليار دولار أمريكي

- حجم السوق عام 2026: 12.04 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 35.20 مليار دولار أمريكي

- معدل النمو السنوي المركب: 14.4% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق معدات التصنيع المضافة بحصة سوقية بلغت 33.46٪ في عام 2025.

- من المتوقع أن يسجل قطاع البلمرة الضوئية لضريبة القيمة المضافة (SLA، DLP) أعلى معدل نمو سنوي مركب بنسبة 14.6٪ خلال الفترة المتوقعة.

- من المتوقع أن يسجل قطاع الرعاية الصحية (الطب وطب الأسنان) أعلى معدل نمو سنوي مركب بنسبة 15.7٪ خلال الفترة المتوقعة.

أمريكا الشمالية

تصدرت المنطقة السوق العالمية في عام 2025 بحصة بلغت 33.46%، مدعومة بقدرات التصنيع المتقدمة، وصناعات الطيران والدفاع القوية، والاستثمارات المستمرة في الطباعة الصناعية ثلاثية الأبعاد وتقنيات التصنيع الرقمي.

أوروبا

وتظل أوروبا سوقًا رئيسيًا، مدفوعًا بقطاعات السيارات والفضاء والتصنيع الصناعي القوية، مع الاستثمارات المستمرة في تقنيات التصنيع المتقدمة ومبادرات الأتمتة.

آسيا والمحيط الهادئ

ومن المتوقع أن تشهد المنطقة أعلى معدل نمو سنوي مركب خلال فترة التوقعات، مدعومًا بالتصنيع السريع وتوسيع تصنيع الإلكترونيات ومبادرات الرقمنة المدعومة من الحكومة.

نحن.

تقدر قيمة سوق معدات التصنيع المضافة في الولايات المتحدة بنحو 3.37 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 28٪ من الإيرادات العالمية، مدفوعًا بالطلب القوي من قطاعات الطيران والدفاع والرعاية الصحية.

اليابان

تقدر قيمة سوق اليابان بنحو 0.64 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.3% من الإيرادات العالمية، مدعومًا بالتصنيع الدقيق المتقدم والاعتماد المتزايد عبر صناعات السيارات والإلكترونيات.

اقرأ المزيد

اتجاهات سوق معدات التصنيع المضافة

سيكون تصنيع تصنيع الإضافات المعدنية لتطبيقات الإنتاج التسلسلي اتجاهًا مهمًا في السوق

الاتجاه الرئيسي الذي يشكل السوق هو التصنيع المتزايد لتقنيات تصنيع الإضافات المعدنية لتطبيقات الإنتاج التسلسلي. تتبنى شركات صناعة الطيران والرعاية الصحية والسيارات بشكل متزايد أنظمة الطباعة المعدنية ثلاثية الأبعاد لإنتاج مكونات خفيفة الوزن وعالية الأداء مع فترات زمنية أقل.

بالإضافة إلى ذلك، يؤدي تكامل منصات مراقبة العمليات والأتمتة والتصنيع الرقمي المعتمدة على الذكاء الاصطناعي إلى تحسين دقة الطباعة والتكرار وقابلية التوسع عبر بيئات الإنتاج الصناعي.

- على سبيل المثال، في عام 2024، قامت شركة EOS GmbH بتوسيع نظامها البيئي الآلي لتصنيع الإضافات المعدنية من خلال دمج برامج مراقبة العمليات المتقدمة، مما يعزز كفاءة الإنتاج الصناعي.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الطلب المتزايد على المكونات خفيفة الوزن والمعقدة يقود نمو السوق

يعد الطلب المتزايد على المكونات خفيفة الوزن وعالية القوة والمعقدة هندسيًا عبر صناعات الطيران والدفاع والسيارات محركًا رئيسيًا لنمو سوق معدات التصنيع المضافة. يتيح التصنيع الإضافي إنتاجًا فعالاً للأجزاء المحسنة مع تقليل استهلاك المواد وتعقيد التجميع.

علاوة على ذلك، فإن الاعتماد المتزايد على التصنيع الرقمي وتقنيات النماذج الأولية السريعة يعمل على تسريع نشر المعدات عبر القطاعات الصناعية.

- على سبيل المثال، في عام 2024، قامت GE Additive بتوسيع نطاق تعاونها مع الشركات المصنعة للطيران لدعم تصنيع الإضافات المعدنية على نطاق واسع من أجلمحرك الطائرة

قيود السوق

ارتفاع تكاليف المعدات وتحديات تأهيل المواد التي تحد من اعتمادها

تنطوي أنظمة التصنيع المضافة الصناعية، وخاصة معدات الطباعة المعدنية، على استثمارات رأسمالية كبيرة وتكاليف تشغيلية. قد تواجه الشركات المصنعة الصغيرة والمتوسطة الحجم حواجز مالية عند اعتماد تقنيات التصنيع المضافة المتقدمة.

بالإضافة إلى ذلك، تزيد متطلبات التأهيل وإصدار الشهادات للتطبيقات الفضائية والطبية والصناعية من تعقيد التنفيذ والجداول الزمنية للإنتاج.

- على سبيل المثال، في مارس 2024، أعلنت شركة Desktop Metal عن مبادرات إعادة الهيكلة التي تهدف إلى تقليل تكاليف التشغيل وسط ظروف سوق المعدات الصناعية الصعبة.

فرص السوق

التوسع في الطباعة ثلاثية الأبعاد الطبية وطب الأسنان مما يخلق فرصًا جديدة

الاعتماد المتزايد على التصنيع الإضافي في المجال الطبي وطب الأسنانالتطبيقات تخلق فرص نمو كبيرة لمقدمي المعدات. تعتمد عمليات زرع الأعضاء والأطراف الاصطناعية وأجهزة طب الأسنان بشكل متزايد على تقنيات التصنيع المضافة عالية الدقة.

علاوة على ذلك، من المتوقع أن يؤدي التقدم في المواد المتوافقة حيويًا وسير عمل التصنيع الخاص بالمريض إلى تسريع عملية الاعتماد.

- على سبيل المثال، في عام 2024، قامت شركة 3D Systems بتوسيع محفظة حلول تصنيع إضافات الرعاية الصحية الخاصة بها من خلال شراكات جديدة لإنتاج الأجهزة الطبية، مما عزز مكانتها في تطبيقات الطباعة الطبية ثلاثية الأبعاد.

تحليل التجزئة

بواسطة المعدات

مسحوق السرير الانصهارشريحة (SLS، SLM، DMLS، EBM). تهيمن بسبب الدقة العالية واعتماد الطباعة المعدنية الصناعية

حسب المعدات، يتم تقسيم السوق إلى بثق المواد (FDM/FFF)، ودمج طبقة المسحوق (SLS، وSLM، وDMLS، وEBM)، والبلمرة الضوئية لضريبة القيمة المضافة (SLA، DLP)، وغيرها.

يتمتع قطاع دمج طبقة المسحوق (SLS، وSLM، وDMLS، وEBM) بأعلى حصة في سوق معدات التصنيع المضافة، حيث تتيح المعدات تصنيعًا عالي الدقة للمكونات المعدنية والبوليمرية المعقدة للتطبيقات الفضائية والطبية والصناعية. وقد أدت قدرتها على تقديم خصائص ميكانيكية فائقة ودقة الأبعاد وقابلية تطوير الإنتاج إلى تسريع اعتمادها بشكل كبير عبر الصناعات التحويلية المتقدمة.

- على سبيل المثال، تواصل EOS GmbH وNikon SLM Solutions توسيع منصات دمج طبقات المسحوق الصناعية لتطبيقات الفضاء والطاقة، مما يعزز الطلب في السوق.

من المتوقع أيضًا أن يسجل قطاع البلمرة الضوئية لضريبة القيمة المضافة (SLA، DLP) أعلى معدل نمو سنوي مركب بنسبة 14.6٪ خلال الفترة المتوقعة، مدفوعًا بزيادة اعتماد تصنيع الإضافات المعدنية الصناعية وتطبيقات الإنتاج التسلسلي.

حسب نوع المادة

يهيمن قطاع المعادن بسبب ارتفاع التطبيقات الصناعية والفضائية

استنادا إلى نوع المادة، يتم تقسيم السوق إلى البوليمرات والمعادن وغيرها.

يتمتع قطاع المعادن بأعلى حصة في السوق، مدفوعًا بالاعتماد المتزايد على التيتانيوم والألومنيوم والفولاذ المقاوم للصدأ والسبائك القائمة على النيكل في تطبيقات الطيران والرعاية الصحية والطاقة. يتيح تصنيع الإضافات المعدنية إنتاج أجزاء عالية القوة وخفيفة الوزن مع مرونة تصميم محسنة وتقليل هدر المواد.

- على سبيل المثال، قامت مجموعة TRUMPF بتوسيع محفظة أنظمة تصنيع الإضافات المعدنية الخاصة بها للتطبيقات ذات النطاق الصناعي، مما يعزز وجودها في السوق.

ومن المتوقع أيضًا أن يسجل قطاع البوليمرات أعلى معدل نمو سنوي مركب بنسبة 13.3% خلال الفترة المتوقعة، مدعومًا بزيادة الطلب على طباعة المعادن الصناعية في صناعات الطيران والرعاية الصحية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة صناعة الاستخدام النهائي

قطاع الطيران والدفاع في المقدمة بسبب الطلب على المكونات خفيفة الوزن وعالية الأداء

من حيث صناعة الاستخدام النهائي، يتم تقسيم السوق إلى الطيران والدفاع، والسيارات، والرعاية الصحية (الطبية وطب الأسنان)، وغيرها.

يتمتع قطاع الطيران والدفاع بأعلى حصة في السوق، حيث يتيح التصنيع الإضافي إنتاج مكونات خفيفة الوزن ومُحسَّنة هندسيًا تعمل على تحسين كفاءة استهلاك الوقود والأداء التشغيلي. يقوم مصنعو الفضاء الجوي بشكل متزايد بدمج التصنيع الإضافي في تطبيقات المحركات والهيكلية والأدوات لتقليل فترات الإنتاج ونفايات المواد.

- على سبيل المثال، تواصل GE Aerospace نشر تقنيات التصنيع المضافة لإنتاج مكونات محركات الطائرات، مما يدعم الاعتماد الصناعي على نطاق واسع.

من المتوقع أن يسجل قطاع الرعاية الصحية (الطبية وطب الأسنان) أعلى معدل نمو سنوي مركب بنسبة 15.7% خلال الفترة المتوقعة، مدفوعًا بزيادة الطلب على زراعة الأسنان الخاصة بالمريض وترميم الأسنان والأجهزة الطبية المخصصة.

التوقعات الإقليمية لسوق معدات التصنيع المضافة

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Additive Manufacturing Equipment Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على أعلى حصة سوقية في السوق العالمية في عام 2025، مدعومة بقدرات التصنيع الصناعية المتقدمة، وقطاعي الطيران والدفاع القويين، والاعتماد المبكر للصناعات الصناعية.الطباعة ثلاثية الأبعادالتقنيات. تستفيد المنطقة من الاستثمارات الكبيرة في التصنيع الرقمي والنماذج الأولية السريعة عبر صناعات الطيران والرعاية الصحية والسيارات.

بالإضافة إلى ذلك، فإن وجود الشركات المصنعة الرئيسية لمعدات التصنيع المضافة وأنشطة البحث والتطوير واسعة النطاق تعمل على تعزيز الابتكار التكنولوجي والاعتماد الصناعي في جميع أنحاء المنطقة.

سوق معدات التصنيع المضافة في الولايات المتحدة

وتقدر قيمة السوق الأمريكية بنحو 3.37 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 28% من الإيرادات العالمية. تستمر صناعات الطيران والدفاع والرعاية الصحية القوية في دفع اعتماد أنظمة التصنيع المضافة الصناعية على نطاق واسع.

تعمل زيادة الاستثمارات في الطباعة المعدنية ثلاثية الأبعاد وتقنيات التصنيع المتقدمة على تسريع نمو السوق.

أوروبا

تمثل أوروبا سوقًا مهمًا لمعدات التصنيع المضافة، مدعومة بقطاعات التصنيع القوية في مجال السيارات والفضاء والصناعات التحويلية. تستثمر ألمانيا والمملكة المتحدة بنشاط في تقنيات التصنيع المتقدمة ومبادرات الأتمتة الصناعية.

علاوة على ذلك، فإن التركيز المتزايد على التصنيع المستدام وقدرات الإنتاج المحلية يعزز اعتماد أنظمة التصنيع المضافة في جميع أنحاء المنطقة.

سوق معدات التصنيع المضافة في المملكة المتحدة

وتقدر قيمة سوق المملكة المتحدة بنحو 0.53 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.4% من الإيرادات العالمية. إن زيادة اعتماد التصنيع الإضافي عبر قطاعات الطيران والرعاية الصحية يؤدي إلى توسع السوق.

وتعمل برامج الابتكار والمبادرات البحثية التي تدعمها الحكومة على دعم النشر الصناعي.

سوق معدات التصنيع المضافة في ألمانيا

وتقدر قيمة السوق الألمانية بحوالي 0.86 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 7.1% من الإيرادات العالمية. تدعم قاعدة التصنيع الصناعية والسيارات القوية في البلاد الاعتماد العالي لتقنيات الطباعة الصناعية ثلاثية الأبعاد.

الاستثمارات المستمرة فيالصناعة 4.0وتعمل أنظمة الإنتاج المتقدمة على تعزيز الطلب على المعدات.

آسيا والمحيط الهادئ

ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالتصنيع السريع ونمو تصنيع الإلكترونيات وزيادة الاستثمارات في تقنيات التصنيع المتقدمة. تعمل الصين واليابان والهند على توسيع قدرات تصنيع المواد المضافة الصناعية بشكل كبير عبر صناعات السيارات والفضاء والرعاية الصحية.

بالإضافة إلى ذلك، تعمل المبادرات الحكومية الداعمة التي تعزز التصنيع المحلي والرقمنة الصناعية على تسريع نمو السوق الإقليمية.

سوق معدات التصنيع المضافة في اليابان

وتقدر قيمة سوق اليابان بنحو 0.64 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.3% من الإيرادات العالمية. تدعم قدرات التصنيع الدقيقة المتقدمة وخبرة الأتمتة الصناعية القوية اعتماد التصنيع الإضافي.

تؤدي زيادة تكامل التصنيع الإضافي في قطاعي السيارات والإلكترونيات إلى زيادة الطلب.

سوق معدات التصنيع المضافة في الصين

ويقدر سوق الصين بحوالي 1.44 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 12.0٪ من الإيرادات العالمية. يؤدي التوسع السريع في التصنيع الصناعي وزيادة اعتماد تقنيات تصنيع الإضافات المعدنية إلى زيادة الطلب على المعدات.

وتدعم مبادرات التصنيع المتقدمة المدعومة من الحكومة وزيادة إنتاج الطيران نمو السوق.

سوق معدات التصنيع المضافة في الهند

وتقدر قيمة سوق الهند بنحو 0.51 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.2% من الإيرادات العالمية. يؤدي تزايد الرقمنة الصناعية والتوسع في تصنيع الرعاية الصحية إلى اعتماد أنظمة التصنيع المضافة.

وتعمل المبادرات الحكومية التي تشجع التصنيع المحلي وتقنيات الإنتاج المتقدمة على تسريع النمو.

الشرق الأوسط وأفريقيا وأمريكا الجنوبية

تبرز منطقة الشرق الأوسط وأفريقيا وأمريكا الجنوبية تدريجياً كأسواق نمو لمعدات التصنيع المضافة، مدعومة بمبادرات التنويع الصناعي وزيادة الاستثمارات في قدرات التصنيع المتقدمة. تشهد قطاعات الطيران والطاقة والرعاية الصحية اعتماداً تدريجياً لتقنيات الطباعة الصناعية ثلاثية الأبعاد.

بالإضافة إلى ذلك، من المتوقع أن يؤدي زيادة الوعي بشأن التصنيع المحلي وتقليل الاعتماد على سلسلة التوريد إلى دعم نمو السوق على المدى الطويل في هذه المناطق.

سوق معدات التصنيع المضافة في دول مجلس التعاون الخليجي

ومن المتوقع أن تبلغ قيمة سوق دول مجلس التعاون الخليجي حوالي 0.34 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.8% من الإيرادات العالمية. تدعم برامج التنويع الصناعي والاستثمارات في البنية التحتية للفضاء والرعاية الصحية اعتماد التصنيع الإضافي.

يؤدي التركيز المتزايد على تقنيات التصنيع والإنتاج الرقمي المتقدمة إلى تعزيز فرص السوق.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الابتكار في مجال طباعة المعادن الصناعية والأتمتة، مما يعزز الوضع التنافسي للاعبين الرئيسيين

يتميز سوق معدات التصنيع المضافة بقدرة تنافسية عالية، حيث تركز الشركات الرائدة على أنظمة الطباعة المعدنية عالية السرعة، وتكامل الأتمتة، ومنصات الإنتاج الصناعي القابلة للتطوير. يستثمر المصنعون بكثافة في تقنيات دمج طبقة المسحوق المتقدمة، وتكامل البرامج، وحلول سير العمل الآلية لتحسين كفاءة الإنتاج والتكرار.

وتظل الشراكات الاستراتيجية مع شركات الطيران والرعاية الصحية والسيارات، إلى جانب الاستثمارات في النظم الإيكولوجية للتصنيع الإضافي على نطاق صناعي، من العوامل الرئيسية التي تحدد المنافسة في السوق.

قائمة شركات تصنيع المعدات الإضافية الرئيسية المذكورة في التقرير

- ستراتاسيس المحدودة.(نحن.)

- شركة الأنظمة ثلاثية الأبعاد(نحن.)

- شركة إي أو إس المحدودة(ألمانيا)

- إضافات GE (الولايات المتحدة)

- حلول Nikon SLM (ألمانيا)

- شركة ديسكتوب ميتال (الولايات المتحدة)

- شركة HP (الولايات المتحدة)

- شركة رينيشاو(المملكة المتحدة.)

- مجموعة ترامبف (ألمانيا)

- ماتيريلايز نيفادا (بلجيكا)

التطورات الصناعية الرئيسية

- فبراير 2025:أعلنت شركة EOS GmbH عن توسيع محفظة تصنيع الإضافات المعدنية الصناعية الخاصة بها من خلال حلول إنتاج مؤتمتة جديدة مصممة لتطبيقات الطيران التسلسلي وتصنيع السيارات.

- يناير 2025:أطلقت شركة Stratasys Ltd. أنظمة طباعة بوليمرية صناعية مطورة ثلاثية الأبعاد تتميز بإنتاجية محسنة وقدرات متعددة المواد لتطبيقات التصنيع والأدوات.

- أكتوبر 2024:قامت شركة 3D Systems Corporation بتوسيع عمليات تصنيع المواد المضافة للرعاية الصحية من خلال شراكات جديدة تركز على الأجهزة الطبية الشخصية وتطبيقات طب الأسنان.

- يوليو 2024:قدمت مجموعة TRUMPF أنظمة متقدمة لدمج المعادن بالليزر مع ميزات أتمتة متكاملة تهدف إلى تحسين الإنتاجية في بيئات التصنيع المضافة الصناعية.

- أبريل 2024:أطلقت Nikon SLM Solutions منصة تصنيع الإضافات المعدنية NXG XII 600 التي تمت ترقيتها والتي تستهدف تطبيقات قطاع الطيران والطاقة ذات الحجم الكبير مع إنتاجية محسنة وقدرة بناء أكبر.

تغطية التقرير

يتضمن التقرير العالمي عن تحليل سوق معدات التصنيع المضافة دراسة شاملة لحجم السوق وتوقعاته عبر جميع القطاعات الرئيسية التي يغطيها التقرير. يوفر نظرة ثاقبة لاتجاهات السوق والمحركات والقيود والفرص والتحديات المتوقع أن تؤثر على نمو السوق خلال الفترة المتوقعة. ويغطي التقرير أيضًا التطورات التكنولوجية في أنظمة الطباعة الصناعية ثلاثية الأبعاد، وتقنيات تصنيع الإضافات المعدنية، وسير عمل الإنتاج الآلي، ومنصات تكامل البرامج المتقدمة.

بالإضافة إلى ذلك، تتضمن الدراسة تحليل التطورات الاستراتيجية الرئيسية مثل الشراكات، وإطلاق المنتجات الاستهلاكية، وتوسعات المرافق، وعمليات الاستحواذ التي يقوم بها المشاركون الرئيسيون في السوق. علاوة على ذلك، فإنه يقدم رؤى إقليمية وتحليلات للمناظر الطبيعية التنافسية، مع تسليط الضوء على وضع السوق والقدرات التكنولوجية والمبادرات الإستراتيجية لمقدمي معدات التصنيع المضافة الرائدين على مستوى العالم.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 14.4% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع المادة وصناعة الاستخدام النهائي وحسب المعدات والمنطقة |

| بواسطة المعدات |

|

| حسب نوع المادة |

|

| حسب صناعة الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 10.37 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 35.20 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 3.47 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 14.4٪ خلال الفترة المتوقعة 2026-2034.

من خلال صناعة الاستخدام النهائي، من المتوقع أن يقود قطاع الطيران والدفاع السوق.

يعد الطلب المتزايد على المكونات خفيفة الوزن والمعقدة هو العامل الرئيسي الذي يدفع نمو السوق.

تعد شركة Stratasys Ltd. و3D Systems Corporation وEOS GmbH وGE Additive وNikon SLM Solutions من اللاعبين الرئيسيين في سوق المصانع الذكية العالمية.

استحوذت أمريكا الشمالية على أكبر حصة في السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.