حجم سوق الشحن الجوي، والحصة، والصناعة وتحليل السوق، حسب نوع الشحن (البضائع السائبة، والبضائع الحرجة، والبضائع العامة، وغيرها)، حسب الناقل (شركات الشحن، شركات الطيران التجارية، وشركات الطيران التجارية الإلكترونية)، حسب الوجهة (المحلية والدولية)، وحسب المستخدم النهائي (التجاري والمدني، والرعاية الصحية، والتجارة الإلكترونية، وغيرها)، والتوقعات الإقليمية، 2025-2032

حجم سوق الشحن الجوي ونظرة عامة على الصناعة

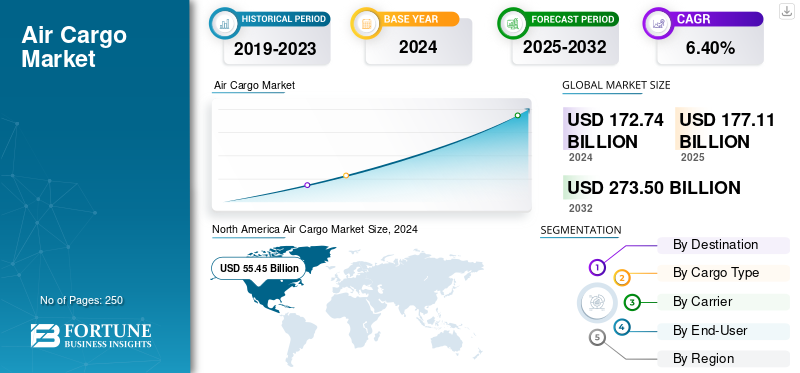

بلغت قيمة سوق الشحن الجوي العالمي 172.74 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 177.11 مليار دولار أمريكي في عام 2025 إلى 273.50 مليار دولار أمريكي بحلول عام 2032، مما يُظهر معدل نمو سنوي مركب يبلغ 6.40٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الشحن الجوي بحصة صناعية بلغت 32.10٪ في عام 2024.

يشير الشحن الجوي، المعروف أيضًا باسم الشحن الجوي، إلى نقل ونقل البضائع أو الشحنات من خلال شركات الطيران المستأجرة أو التجارية عبر مسافات طويلة. أنها تنطوي على نقل البضائع عن طريق شركات الطيران. تعتبر خدمات الشحن الجوي هي الأكثر قيمة لشحن الشحنات البريدية حول العالم، بما في ذلك البريد الجوي والشحن الجوي والشحن الجوي السريع.

من المتوقع أن يكتسب الشحن الجوي العالمي زخمًا في الفترة المتوقعة بسبب النمو في عمليات تحويل الركاب إلى طائرات الشحن والتطبيقات المتزايدة لخدمات الشحن الجوي في جميع أنحاء العالم. ويهيمن اللاعبون الرئيسيون مثل FedEx Express وDHL Aviation وUPS Airlines وEmirates SkyCargo وLufthansa Cargo على سوق الشحن الجوي نظرًا لشبكاتهم اللوجستية العالمية الواسعة وقدرة الأسطول القوية وعمليات الوسائط المتعددة المتكاملة التي تضمن تسليمًا موثوقًا ودقيقًا للوقت. ويتم تعزيز هيمنتها من خلال أنظمة التتبع الرقمية المتقدمة، ومراكز المطارات الاستراتيجية، والاستثمارات في سلاسل التوريد التي يتم التحكم في درجة حرارتها والتي تلبي الطلب المتزايد من قطاعات التجارة الإلكترونية والأدوية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الشحن الجوي

- حجم السوق عام 2024: 172.74 مليار دولار أمريكي

- حجم السوق عام 2025: 177.11 مليار دولار أمريكي

- توقعات حجم السوق لعام 2032: 273.50 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.40% من 2025 إلى 2032

- وهيمنت أمريكا الشمالية على سوق الشحن الجوي بحصة بلغت 32.10% في عام 2024.

- استحوذ قطاع طيران الشحن على أكثر من 59٪ من السوق في عام 2024.

- وشكل القطاع التجاري والمدني أكثر من 45% من السوق في عام 2024.

أمريكا الشمالية

وظلت أمريكا الشمالية السوق الإقليمية الرائدة، حيث وصلت قيمتها إلى 55.45 مليار دولار أمريكي في عام 2024.

أوروبا

وحافظت أوروبا على مكانة سوقية قوية مدعومة بالممرات اللوجستية للتجارة والصيدلانية عبر المحيط الأطلسي.

آسيا والمحيط الهادئ

وسجلت منطقة آسيا والمحيط الهادئ نمواً قوياً، حيث حققت شركات النقل نمواً في الطلب بنسبة 10٪ على أساس سنوي في عام 2025.

نحن.

ويتم دعم الطلب القوي من قبل مشغلي الشحن الجوي الرئيسيين، ونمو التجارة الإلكترونية، والشبكات اللوجستية الواسعة.

اليابان

ولا تزال البلاد مركزًا مهمًا للشحن الجوي، مدعومة بالتصنيع المتقدم وأنشطة التجارة الدولية.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

ازدهار صناعة التجارة الإلكترونية لتعزيز نمو السوق

سيؤدي التوسع السريع للتجارة الإلكترونية إلى تعزيز نمو الشحن الجوي في المستقبل القريب. معقدلوجستيات التجارة الإلكترونيةتعتمد بشكل كبير على الأنظمة البريدية المحلية، والشبكات السريعة، وفي بعض الحالات، على الشبكات الداخلية الموزعة على نطاق واسع لتجار التجزئة. لا يتم تحديد طرود الشحن الجوي على وجه التحديد على أنها تجارة إلكترونية من قبل شركات الشحن وشركات النقل الجوي، حيث يتم تجميعها عادةً في جيوب تحتوي على مستندات وطرود مختلفة. ومع ذلك، فإن التجارة الإلكترونية ستحدث ثورة في توقعات العملاء والخدمات اللوجستية الجوية. بالإضافة إلى ذلك، وفقًا لتقرير توقعات الشحن العالمية الصادر عن شركة بوينج، من المتوقع أن تزيد إيرادات التجارة الإلكترونية العالمية إلى أكثر من ضعف مستويات ما قبل الوباء بحلول عام 2026 وتصل إلى أكثر من خمسة أضعاف الإنفاق في عام 2015.

زيادة تحويلات الركاب إلى شركات الشحن تعزز نمو السوق

يتضمن الانتقال من الركاب إلى البضائع جميع الأعمال التحضيرية المطلوبة للوصول إلى هيكل هيكل الطائرة، بما في ذلك تفكيك المقصورة الداخلية لإزالة جميع العناصر، مثل المقاعد وأثاث المطبخ والمراحيض وصناديق الأمتعة والبطانات. ومع تنوع الخدمات اللوجستية لسلسلة التوريد وتكيفها لتلبية توقعات العملاء المتزايدة، زادت الحاجة إلى طائرات شحن جديدة، حيث يعمل موظفو الصيانة والإصلاح والعمرة على مدار الساعة لتلبية متطلبات العملاء. ومع ذلك، فإن الحاجة إلى سعة الشحن الجوي لا تزال مرتفعة للغاية، مدفوعة بمبيعات التجارة الإلكترونية العالمية التي من المتوقع أن تنمو بمقدار الضعف في السنوات المقبلة والطلب المتزايد على الطلبيات الجوية الدولية. لذلك،الركاب إلى الشحن (PTF)من المتوقع أن يؤدي التحويل إلى دفع السوق بشكل كبير خلال الفترة المتوقعة.

على سبيل المثال، في يونيو 2023، أعلنت شركة Avensis Aviation، المزود المبتكر لحلول نقل الركاب إلى البضائع، أن شركة USC GmbH (USC) أصبحت أول عميل لتحويل PTF لتخزين البضائع في المقصورة الرئيسية. سيتم تركيب NAVIS في طائرات إيرباص A340-300 وA340-600 التابعة لجامعة جنوب كاليفورنيا.

قيود السوق

تزايد التفضيل بين المستهلكين تجاه الشحن البحري للحد من نمو السوق

على الرغم من الاتجاهات العديدة والطلب المتزايد على الشحن الجوي، إلا أن هناك قيودًا رئيسية لا تزال تعيق نمو السوق إلى حد ما. لا يزال العديد من العملاء يفضلون الشحن البحري أو النقل لشحن البضائع لأسباب أساسية. السبب الرئيسي الذي يجعل العملاء يفضلون النقل البحري هو فوائد التكلفة، حيث أن تكلفة الشحن عن طريق البحر أرخص بكثير من الشحن الجوي، والقدرة الاستيعابية للسفينة أعلى بكثير. على الرغم من أن شحن البضائع يستغرق وقتًا أطول وأقل موثوقية مقارنة بالشحن الجوي، إلا أنه يظل الخيار المفضل لبعض المستهلكين، مما يعيق نمو سوق الشحن الجوي.

فرص السوق

تعمل سعة البطن المعاد فتحها والرفع القابل للحجز رقميًا على توسيع التجارة الجوية عالية القيمة

وقد عادت شبكات الركاب إلى طبيعتها إلى حد كبير، مما أدى إلى استعادة سعة بطن الجسم العريض على الطرق الرئيسية وفتح المزيد من أزواج المدن للشركات الصغيرة والمتوسطة الحجم لشحن البضائع المحددة زمنياً (الإلكترونيات، وقطرات الأزياء، والمواد القابلة للتلف). يؤدي هذا إلى خفض تكاليف الوحدة مقارنة برفع الشحن النقي وتقصير دورات التجديد، وهي ميزة قيمة حيث يدفع تجار التجزئة دورات أصغر وأسرع ويحمي المصنعون من تقلبات الشحن البحري. وتتحول أيضًا التدفقات السريعة والثقيلة بين الشركات إلى المنصات الرقمية التي تسمح لشركات الشحن بشراء مساحة مخصصة أو استئجار طائرات كاملة، مما يحسن سرعة الوصول إلى السوق دون عقود ثابتة. ومع إعادة توازن الممرات التجارية، يضيف المشغلون ترددات انتقائية للشحن على ممرات أوروبا وآسيا والشرق الأوسط للحفاظ على الموثوقية خلال فترات الذروة الموسمية والتغييرات الجيوسياسية. تكمن الفرص على المدى القريب في المنتجات المتميزة والمحددة زمنياً (الأدوية، ونصف المنتجات، والفضاء AOG)، والتجارة الإلكترونية عبر الحدود، واستراتيجيات البطن والشحن الهجينة التي تحقق الدخل الموسمي مع الحفاظ على سلامة الخدمة.

- أكتوبر 2025: أعلن الاتحاد الدولي للنقل الجوي (IATA) عن ارتفاع الطلب على الشحن الجوي في أغسطس 2025 بنسبة 4.1% على أساس سنوي - وهو المكسب الشهري السادس على التوالي - في حين فتحت شركة Amazon Air السعة الزائدة أمام شركات الشحن الخارجية، مما يشير إلى إمكانية الوصول المرن عند الطلب إلى الرفع.

اتجاهات سوق الشحن الجوي

تنفيذ Block chain في الشحن الجوي لتعزيز نمو السوق

Block chain هي تقنية دفاتر الأستاذ الموزعة التي تستخدم دفاتر الأستاذ المخزنة على أجهزة منفصلة متصلة بالشبكة لضمان دقة البيانات وأمنها. يمكن لهذه التقنية تتبع وتسجيل معاملات الشحن الجوي بشكل آمن وشفاف، مما يجعلها مثالية لصناعة الشحن الجوي، حيث تشارك أطراف متعددة في سلسلة التوريد ويعتبر التتبع الدقيق للبضائع أمرًا ضروريًا لضمان الدقة. بدأت شركات الطيران الآن في تطبيق تقنية blockchain في عمليات الشحن الجوي الخاصة بها لضمان الكفاءة التشغيلية. على سبيل المثال،

- يوليو 2025: عرضت هيئة مطار هونج كونج منصة بيانات الشحن الخاصة بها والمزودة بسلسلة الكتل في HKIA في قمة البيانات في HKMA. تدمج المنصة شركات الطيران ووكلاء الشحن والمحطات الطرفية لمشاركة بيانات الشحن الموثوقة وفتح التمويل التجاري العالمي الرقمي.

تحديات السوق

الجغرافيا السياسية والمجال الجوي يتحدى نمو صناعة الشحن الجوي

تؤثر الجغرافيا السياسية والتحويلات في المجال الجوي بشكل مباشر على تكاليف الشحن الجوي والقدرة والموثوقية. عندما يتعين على شركات الطيران تجنب الأجواء المقيدة، تطول أوقات الرحلات، ويرتفع استهلاك الوقود، وتحتاج بعض المسارات إلى توقفات تقنية إضافية أو أطقم احتياطية. وتدفع هذه العوامل الرحلات الجوية إلى ما هو أبعد من حدود الرسوم الجمركية، وتخفض الحمولة الصالحة للاستخدام، وترفع تكلفة الوحدة لكل طن كيلومتر. تعمل التحويلات أيضًا على كسر اتصال المحور: حيث تقلل الموجات المفقودة من خيارات النقل، مما يجعل من الصعب الوفاء بالمواعيد النهائية الموعودة والتزامات الرحلة التالية. تكتسب شركات النقل التي تتمتع بإمكانية الوصول إلى ممرات أقصر ميزة تكلفة هيكلية وتجزئة القدرة وهياكل الأسعار المزعزعة للاستقرار. يصبح التخطيط التشغيلي أكثر تعقيدًا حيث تتغير التصاريح ومذكرات الإخطار والتنازلات الدبلوماسية دون إشعار مسبق، مما يفرض إعادة التوجيه في اللحظة الأخيرة، والاحتفاظ بمخازن مؤقتة للمخزون، وإعادة التعديلات على المناولة الأرضية.

وتتزايد رسوم التأمين والأمن الإضافية على ممرات معينة، في حين يرتفع التعرض للكربون مع حرق الطرق الأطول لمزيد من الوقود، وفي الأسواق المنظمة، تجتذب تكاليف خدمات الاختبارات التربوية/الخدمة الشاقة (SAF) أعلى. تمتد الاضطرابات في اتجاه مجرى النهر أو البحر الأحمر أو القناة على طول سفوح المحيط، مما يتسبب في تفويت الشحنات متعددة الوسائط جوًا وبحرًا حتى لو كانت الرحلات الجوية في الوقت المحدد. ويتمثل التأثير الصافي في ارتفاع تكاليف التشغيل، وتشديد القدرة الفعالة، وزيادة تقلب الجدول الزمني، وزيادة مخاطر أرصدة الخدمة أو العقوبات. بالنسبة لشركات الشحن، يُترجم ذلك إلى فترات زمنية غير مستقرة وتحديات تتعلق بالميزانية؛ بالنسبة لشركات النقل ووكلاء الشحن، يؤدي ذلك إلى ضغط الهامش ما لم يقوموا بإعادة تسعير الخدمات بشكل استباقي، وإعادة الجداول الزمنية المصرفية، وتقديم حلول طوارئ مضمونة منتجة.

[أفتكG4sKxV]

تحليل تجزئة سوق الشحن الجوي

حسب الوجهة

أدى ظهور اللاعبين الإقليميين في السوق إلى تعزيز نمو القطاع المحلي

بناءً على الوجهة، يتم تصنيف السوق إلى محلي ودولي.

استحوذ القطاع المحلي على حصة سوقية أكبر للشحن الجوي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب كبير في الفترة المتوقعة، وذلك بسبب توافر وظهور مقدمي خدمات الشحن الإقليميين. على وجه الخصوص، مع ارتفاع تكاليف العمالة في دول مثل الصين وتزايد أسعار الشحن، لم تعد الفوائد الاقتصادية المترتبة على الاستعانة بمصادر خارجية للتصنيع قوية كما كانت قبل جائحة كوفيد-19. وقد أدى هذا التحول، جنبًا إلى جنب مع رغبة المستهلكين المعاصرين في الحصول على منتجات ذات جودة أعلى وأوقات تسليم قصيرة، إلى زيادة شعبية النقل الداخلي والنقل القريب. ونتيجة لذلك، نقلت العديد من الشركات الأمريكية إنتاجها من الصين إلى دول مثل المكسيك وكندا.

- أغسطس 2025- سجل مطار LGBI في جواهاتي رقما قياسيا للشحن الشهري بلغ 952 طن متري، مما يؤكد ارتفاع الارتفاع المحلي من المدن الثانوية حيث تعمل التجارة الإلكترونية والمواد القابلة للتلف والأجزاء الصناعية على تكثيف الشبكات الإقليمية. التأثير: اتصال أقوى داخل الدولة ودورات تجديد أسرع خارج مراكز المترو.

حسب نوع البضائع

قطاع البضائع السائبة يقوده بسبب قدرته على ركوب تردد الشبكة النقي

من حيث نوع البضائع، يتم تصنيف السوق إلى البضائع السائبة والبضائع الحرجة والبضائع العامة وغيرها.

سيطر قطاع البضائع السائبة على السوق في عام 2024. وتهيمن البضائع السائبة مع نموها مع تواتر الرحلات بدلاً من الاعتماد على البنية التحتية المتخصصة. تقود البضائع السائبة/العامة لأنها تركب تردد الشبكة النقي دون الحاجةسلسلة باردة. يمكن لوكلاء الشحن دمج وحدات SKU المتنوعة والحفاظ على الحدود الفاصلة، مع الحفاظ على تكاليف الوحدة قابلة للتنبؤ بها والسماح بالارتفاع المرن أثناء فترات الذروة أو تعديلات المسار. ومع توسع التجارة الإلكترونية عبر الحدود، فإن البضائع السائبة تمتص ارتفاعات الطلب بشكل أسرع من المنتجات المتخصصة، مما يعزز مزايا الإنتاجية في المراكز الرئيسية.

- فييوليو 2024أفادت WorldACD أن حمولة البضائع العامة (السائدة) تجاوزت نمو البضائع الخاصة منذ بداية العام حتى الآن، وهو ما يعكس النمط الذي شهدناه في السنوات الأخيرة. وهذا دليل على أن الشحنات المتنوعة منخفضة اللمس استعادت زخمها مع عودة الشبكات إلى طبيعتها وبدأت شركات الشحن في إعطاء الأولوية للسرعة/كفاءة السعر على التعامل المتخصص.

بواسطة الناقل

قطاع البضائع السائبة يقوده نظرًا لقدرته على توفير اتصال الموجة الليلية

استنادًا إلى شركة النقل، يتم تقسيم السوق إلى شركات طيران للشحن وشركات طيران تجارية وشركات طيران للتجارة الإلكترونية.

احتل قطاع شركات الشحن الجوي مكانة مهيمنة في عام 2024. ومن حيث شركات النقل، احتفظ قطاع شركات الشحن الجوي بأكثر من 59٪ في عام 2024. توفر شركات الطيران المخصصة للشحن سعة سطح رئيسية مستقلة عن الجدول الزمني، واتصال بالموجة الليلية، وحمولات كبيرة الحجم ومرنة ULD، وهو أمر بالغ الأهمية للمنتجات والممرات ذات الوقت الحرج مع الطلب الضعيف من الركاب. يمكن لمشغلي شركات الشحن إعادة تنظيم عمليات التناوب حول فترات توقف التصدير، وحماية مواسم الذروة، والحفاظ على سلامة الخدمة أثناء التحويلات، مما يحافظ على اتفاقيات مستوى الخدمة والعائدات أكثر استقرارًا من العرض البطني فقط. تعمل برامج الاستبدال وتوسيع الأسطول على تعزيز هذه الريادة، حيث توفر طائرات الشحن الأحدث نطاقًا أفضل وحرق الوقود وقدرات التحميل.

- أكتوبر 2025: يتوقع تقرير الشحن العالمي لشركة إيرباص لعام 2025 أنه من المتوقع أن يرتفع أسطول الشحن العالمي بنسبة 45٪ تقريبًا، ليصل إلى حوالي 3420 طائرة بحلول عام 2044. وسيتم تقسيم النمو بين عمليات الاستبدال والتوسع، حيث من المتوقع أن تمثل أمريكا الشمالية وآسيا والمحيط الهادئ ما يقرب من ثلثي عمليات التسليم، مما يشير إلى استثمار دائم في سعة شركات الشحن الجوي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

التجارية والمدنيةالجزء بقيادة بسبب قدرتهلحماية مصادر الإيرادات عن طريق تجنب نفاد المخزون

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى التجارة والمدنية والرعاية الصحية والتجارة الإلكترونية وغيرها.

سيطر القطاع التجاري والمدني على السوق في عام 2024 واستحوذ على أكثر من 45٪ من الأسهم في نفس العام. تستخدم شركات الشحن التجارية والمدنية (الإلكترونيات، والمكونات الصناعية، والأزياء، وقطع غيار الطيران) الشحن الجوي لحماية تدفقات الإيرادات من خلال تجنب نفاد المخزون، والحفاظ على جداول إطلاق المنتجات في المسار الصحيح، وتقصير دورات النقد إلى النقد. يستفيد هذا القطاع بشكل أكبر من شبكات الشحن والبطن الكثيفة، والانقطاعات المتأخرة، والاتصال المحوري الموثوق الذي يدعم عمليات الدمج عالية التردد والتجديد السريع عبر أسواق متعددة. مع اتساع تشكيلة المنتجات وتقصير دورات الحياة، يعطي المشترون الأولوية للخدمات المحددة زمنيًا وعمليات التسليم المتوقعة مقابل أقل تكلفة نقل على الإطلاق. تعمل ترقيات البنية التحتية المتزامنة عند بوابات المستوى الأول، بما في ذلك الأتمتة والتحكم الأكثر ذكاءً في الساحة/ULD وتدفقات البيانات المتكاملة، على تقليل أوقات الإقامة والتقلبات، مما يعزز دور الشحن الجوي باعتباره الوضع المتميز للمصدرين الرئيسيين.

- أكتوبر 2025: دخلت Swissport الصين بمحطة شحن من الجيل التالي في Shanghai Pudong (PVG)، بالشراكة مع Smargo. وتتميز المنشأة بالمعالجة الآلية والتحكم القائم على الذكاء الاصطناعي مع حوالي 1.2 مليون طن من القدرة التصميمية. ويهدف إلى تبسيط الإنتاجية لمصدري الصناعة وتدفقات التجارة الإلكترونية - مما يعزز بشكل مباشر مستويات الخدمة لشركات الشحن التجارية / المدنية على الممرات الآسيوية الأوروبية.

التوقعات الإقليمية لسوق الشحن الجوي

يتم تصنيف السوق حسب الجغرافيا إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

North America Air Cargo Market Size, 2024 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2023 بقيمة 54.12 مليار دولار أمريكي، واحتفظت بمكانتها الرائدة في عام 2024 بقيمة 55.45 مليار دولار أمريكي. وتستمر المنطقة في قيادة هذه الصناعة، مدعومة بالتكامل، والطلب القوي عبر المحيط الأطلسي، وصادرات التكنولوجيا والرعاية الصحية عالية القيمة. ولا تزال المنطقة منطقة رئيسية من حيث CTKs، مع تنوع القدرات عبر أساطيل البطن وأساطيل الشحن. تسمح هذه المرونة بالتبديل السريع بين عمليات B2C وتجديد B2B. تعمل التحولات السياسية على إعادة تشكيل تدفقات التجارة الإلكترونية، ولكن الشبكة الكثيفة والبنية التحتية السريعة في المنطقة لا تزال تدعم حجمها. أحد العوامل الرئيسية التي تدفع نمو الشحن الجوي في الولايات المتحدة يرجع إلى وجود الشركات الكبرى. وتُعَد الولايات المتحدة موطناً للاعبين على نطاق واسع عبر سلسلة قيمة الشحن الجوي بأكملها، حيث يعزز الطلب والقدرة كل منهما الآخر. تعمل شركات التكامل مثل UPS وFedEx على إرساء شبكات موثوقة ومحددة زمنياً مع رفع محلي كثيف، في حين تضيف Amazon Air سعة مرنة وتحفز أحجام التجارة الإلكترونية.

- سبتمبر 2025: قامت FedEx وUPS بتعديل شبكاتهما الجوية بعد التغييرات التي أدخلتها الولايات المتحدة على الحد الأدنى، مما أدى إلى إعادة التوازن إلى القدرة الدولية والمحلية عبر البوابات.

أوروبا

ويستمر الطلب القوي عبر المحيط الأطلسي وداخل الاتحاد الأوروبي، وممرات الأدوية الراسخة، والقدرة العالية من خدمات الركاب لمسافات طويلة في الحفاظ على حصة أوروبا في السوق. ومع ذلك، أدت عمليات إعادة التوجيه الجيوسياسية واضطرابات البحر الأحمر إلى زيادة أوقات التخزين المؤقت وتكاليف التشغيل، مما دفع شركات النقل إلى المزج بين رفع البطن ورفع البضائع الانتقائي لحماية الموثوقية. وفي مارس/آذار 2025، أدت الاضطرابات في البحر الأحمر إلى زيادة هجينة الهواء البحري إلى أوروبا، مما أدى إلى تغيير التدفقات التجارية وتأكيد الحاجة إلى جداول جوية مرنة.

آسيا والمحيط الهادئ

تشهد منطقة آسيا والمحيط الهادئ نموًا سريعًا ومن المتوقع أن تنمو بأعلى معدل نمو سنوي مركب في سوق الشحن الجوي، مدفوعًا بالتصنيع الموجه للتصدير، والتجارة الإلكترونية عبر الحدود، والاتصالات الكثيفة طويلة المدى مقارنة بأمريكا الشمالية وأوروبا. وقد ساهمت عمليات ترميم الشبكات وتزايد التدفقات التجارية بين بلدان آسيا في تعزيز نمو مجموعة CTK بما يتجاوز المتوسطات العالمية. في مايو 2025، أبرز الاتحاد الدولي للنقل الجوي أن شركات النقل في منطقة آسيا والمحيط الهادئ حققت نموًا في الطلب بنسبة 10% تقريبًا على أساس سنوي في CTK، مما ساهم في ارتفاع الطلب العالمي بنسبة 5.8%.

بقية العالم

وستشهد بقية منطقة العالم نمواً معتدلاً في هذا السوق. ويتركز النمو في المناطق حيث تعمل السياسات الداعمة ورأس المال الخاص على تحويل البوابات إلى مراكز للتصدير والخدمات اللوجستية. وفي منطقة الشرق الأوسط وإفريقيا، تواصل مراكز الخليج تجميع التدفقات من آسيا إلى أوروبا، في حين تعمل أفريقيا على تسريع وتيرة المنتجات القابلة للتلف، والأدوية، والتجارة الإلكترونية من خلال سلسلة تبريد جديدة وقدرات متكاملة. تعمل برامج البنية التحتية واسعة النطاق ومتعددة السنوات على توسيع نطاق المناولة والتخزين والرؤية عبر الحدود في جميع أنحاء المنطقة. وفي أمريكا اللاتينية (LATAM)، تعمل الإضافات المتزايدة لسفن الشحن واتساع شبكات البطن على تعميق الروابط مع أوروبا والولايات المتحدة، مما يدعم تجديد الإلكترونيات والسيارات وتجديد التجزئة مع تعمق حجم التجارة الإلكترونية في جميع أنحاء المنطقة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على إطلاق المنتجات لتعزيز مكانتهم في السوق

تم توحيد تحليل سوق الشحن الجوي، مع العديد من اللاعبين العالميين والإقليميين العاملين في هذه الصناعة. يظل اللاعبون الرئيسيون في السوق قادرين على المنافسة بينما يتعايشون مع مقدمي الخدمات الناشئين والمحليين. ومن بين اللاعبين الرئيسيين في الصناعة DHL GROUP (ألمانيا)، وFedEx (الولايات المتحدة)، وغيرها من الشركات المدرجة في تحليل التصنيف. من المتوقع أن تقود شركة United Parcel Service, Inc. السوق نظرًا لوجودها العالمي. ومن بين اللاعبين البارزين الآخرين المشاركين في السوق شركة All Nippon Airways Co. Ltd (ANA) (اليابان)، وAmerican Airlines (الولايات المتحدة)، وDelta Airlines (الولايات المتحدة)، وغيرها من الشركات التي تواصل تعزيز مواقعها في السوق من خلال إطلاق منتجات جديدة وشراكات استراتيجية وعمليات استحواذ.

قائمة شركات الشحن الجوي الرئيسية لمحة عامة

- مجموعة دي إتش إل(ألمانيا)

- فيديكس(نحن.)

- مجموعة الإمارات (الإمارات العربية المتحدة)

- خطوط كارجولوكس الجوية الدولية (لوكسمبورغ)

- الخطوط الجوية الصينية المحدودة (الصين)

- الشحن التركي (تركيا)

- شركة الخطوط الجوية القطرية ش.م.ق (قطر)

- دويتشه لوفتهانزا إيه جي (ألمانيا)

- خطوط كاثي باسيفيك الجوية المحدودة (هونج كونج)

- شركة أول نيبون إيروايز المحدودة (ANA) (اليابان)

التطورات الصناعية الرئيسية

- مايو 2025 —استثمرت شركة PPG مبلغ 380 مليون دولار أمريكي لبناء منشأة جديدة في شيلبي بولاية نورث كارولينا لطلاءات الطيران والمواد المانعة للتسرب، مما أدى إلى توسيع القدرة الأمريكية وتقصير المهل الزمنية. ومن المقرر الانتهاء من المصنع الذي تبلغ مساحته 198 ألف قدم مربع في النصف الأول من عام 2027 وسيدعم خطوط الطيران الكاملة، مما يعزز توافر برامج إعادة طلاء OEM وMRO.

- يونيو 2025 —جمعت شركة International Aerospace Coatings (IAC) أكثر من 240 مليون دولار أمريكي من خلال طرحها الخاص الافتتاحي من الدرجة الاستثمارية لتمويل التوسع. يعمل التمويل على تعزيز قدرة ورش الطلاء وتحديث الجهود على مستوى العالم، وتحسين أوقات التسليم والوصول إلى كسوة شركات الطيران، وزيادة تصنيع المعدات الأصلية، وأعمال المهام الخاصة.

- يونيو 2025 —فازت Mankiewicz بجائزتي موردي Airbus (المورد المعتمد + التحول الرقمي)، مما عزز مكانتها كمورد معتمد لطلاء المقصورة/الطلاء الخارجي. ويدعم هذا الاعتراف الفوز بالمواصفات في برامج إيرباص ويسرع الاعتماد الرقمي لسير عمل اللون/الطلاء عبر شبكات OEM وMRO.

- يوليو 2025 —مددت Ryanair اتفاقية الطلاء الخاصة بها مع MAAS Aviation حتى عام 2035، لتغطي حوالي 500 عملية إعادة طلاء في ماستريخت وكاوناس. تضمن هذه الجائزة طويلة المدى استمرار الطلب على كسوة الجسم الضيق مع نمو Ryanair نحو 800 طائرة، مما يدعم الإنتاجية الثابتة لمطبقي الطلاء.

- يوليو 2025 —أعلنت شركة AkzoNobel عن نجاح تدريبها على طلاء الواقع الافتراضي في العام الأول، حيث قامت بنشر 26 جهاز محاكاة لدى مصنعي المعدات الأصلية/MROs (بما في ذلك Embraer وIAC). يعمل البرنامج على تقليل إعادة العمل وهدر المواد مع تسريع نقل المهارات وتوحيد جودة التطبيقات عبر خطوط الطلاء العالمية.

- أكتوبر 2025 —قامت شركة MAAS Aviation بتمديد عقدها مع شركة Airbus Mobile (الولايات المتحدة) لمدة خمس سنوات، لدعم زيادة إنتاج طائرات A320/A220 بما يصل إلى 200 طائرة يتم طلاءها سنويًا عبر خمس فتحات، مما يؤدي إلى تشديد أوقات تعاون OEM وإيقاع التسليم في الممر الواحد في الولايات المتحدة.

- أكتوبر 2025 —أطلقت AkzoNobel برنامجًا تدريبيًا معتمدًا للمطبقين AS7489، يتماشى مع المعايير العالمية الجديدة لـ SAE. تعمل المبادرة على تحسين مؤهلات الرسامين والاتساق والامتثال للمواد العضوية في مجال الطيران، مما يساعد شركات الطيران وMROs على تقليل العيوب وأوقات الدورات.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.40% من 2025 إلى 2032 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب الوجهة ونوع الحمولة والناقل والمستخدم النهائي والمنطقة |

|

حسب الوجهة |

· محلي · دولي |

|

حسب نوع البضائع |

· البضائع السائبة · البضائع الحرجة · الشحن العام · آخر |

|

بواسطة الناقل |

· شركة طيران للشحن · الخطوط الجوية التجارية · شركات التجارة الإلكترونية |

|

بواسطة المستخدم النهائي |

· التجاري والمدني · الرعاية الصحية · التجارة الإلكترونية |

|

بواسطة الجغرافيا |

حسب المنطقة

o الشرق الأوسط وأفريقيا (حسب الوجهة) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 172.74 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 273.50 مليار دولار أمريكي بحلول عام 2032.

وفي عام 2024، بلغت القيمة السوقية 55.45 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.40٪ خلال الفترة المتوقعة (2025-2032).

قاد قطاع البضائع السائبة السوق حسب نوع البضائع.

تعد زيادة تحويلات الركاب إلى طائرات الشحن عاملاً رئيسياً في دفع نمو السوق.

تعد مجموعة DHL (ألمانيا)، وFedEx (الولايات المتحدة)، ومجموعة الإمارات (الإمارات العربية المتحدة) من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2024.

- 2019-2032

- 2024

- 2019-2023

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة