حجم سوق الرادار المحمول جواً، الحصة، تحليل الحرب والصناعة بين روسيا وأوكرانيا، حسب المنصة (الطائرات العسكرية، المروحيات، الطائرات بدون طيار، التنقل الجوي في المناطق الحضرية، المناطيدات)، حسب التطبيق (الدفاع وأمن الحدود، التجاري والمدني)، حسب المدى (قصير المدى وقصير جدًا، متوسط المدى، طويل المدى، وطويل المدى جدًا)، حسب نطاق التردد (HF/VHF/UHF، L/S/C/X، نطاق K/Ka/Ku)، حسب نوع الهوائي (PESA، AESA الرقمي، AESA الهجين، بلاط AESA، ميكانيكي)، حسب الحل (الخط والتناسب القديم)، التوقعات الإقليمية، 2026-2034

حجم سوق الرادار المحمول جواً ونظرة عامة على الصناعة

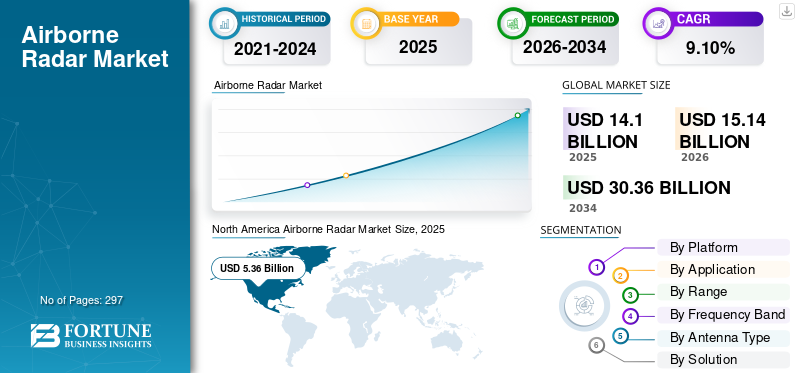

بلغت قيمة سوق الرادارات المحمولة جواً على مستوى العالم 14.1 مليار دولار أمريكي في عام 2025. ومن المتوقع أن تنمو من 15.14 مليار دولار أمريكي في عام 2026 إلى 30.36 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.10٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الرادارات المحمولة جواً بحصة سوقية بلغت 38.00٪ في عام 2025.

من المتوقع أن يشهد سوق الرادار العالمي المحمول جواً توسعاً قوياً، بمعدل نمو سنوي مركب يبلغ 9.10%. يغذي هذا النمو في المقام الأول التوترات الجيوسياسية المتزايدة وما يترتب على ذلك من برامج التحديث العسكري العالمية، مع التركيز على التفوق الجوي والطائرات المقاتلة المتقدمة (بما في ذلك تطوير الجيل السادس)، وتعزيز قدرات الاستخبارات والمراقبة والاستطلاع. يظل الرادار المحمول جواً محوريًا لهذه الاستثمارات الإستراتيجية عبر الطائرات المقاتلة وقاذفات القنابل وطائرات الأواكس والطائرات بدون طيار/مركبات الطائرات بدون طيار ومنصات الدوريات البحرية.

ستعمل تقنية رادار المصفوفة النشطة الممسوحة إلكترونيًا (AESA) على ترسيخ هيمنتها، والتي تقدر قيمتها بوظائفها المتعددة ومرونتها وأدائها. وتشمل عوامل الابتكار الرئيسية تكاملالذكاء الاصطناعي/ التعلم الآلي (AI/ML) للتعرف الآلي على الأهداف والحرب الإلكترونية المعرفية، وانتشار أشباه الموصلات من نيتريد الغاليوم (GaN) لزيادة القوة والكفاءة، والمعالجة الرقمية المتقدمة، والتصغير المستمر (تحسين SWaP-C). وفي حين تهيمن التطبيقات العسكرية، فمن المتوقع أيضًا تحقيق نمو كبير في القطاعات التجارية مثل رادار الطقس، وتجنب التضاريس، وخاصة أنظمة الاستشعار والتجنب الخاصة بالتنقل الجوي في المناطق الحضرية (UAM)/eVTOL.

وعلى المستوى الإقليمي، ستظل أمريكا الشمالية (بقيادة إنفاق وزارة الدفاع الأمريكية) أكبر سوق، في حين تشهد منطقة آسيا والمحيط الهادئ (مدفوعة بالصين والهند والمخاوف الأمنية الإقليمية) أسرع نمو. وتشهد أوروبا استثمارات مطردة في البرامج التعاونية (FCAS، وTempest)، ويواصل الشرق الأوسط عمليات شراء كبيرة. ويهيمن على المشهد التنافسي عمالقة الدفاع الراسخون (RTX، وNorthrop Grumman، وLockheed Martin، وThales، وغيرهم)، على الرغم من أن اللاعبين المتخصصين قد يظهرون في المكونات، أو برامج الذكاء الاصطناعي، أو الحلول الفعالة من حيث التكلفة. تشمل التحديات ارتفاع تكاليف التطوير، وضوابط التصدير الصارمة، ونقاط الضعف في سلسلة التوريد، وتهديدات الحرب الإلكترونية المتطورة، لكن مسار السوق يظل إيجابيًا بقوة بسبب الاحتياجات الدفاعية الدائمة والتطبيقات المدنية الناشئة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الرادار المحمول جواً

- حجم السوق عام 2025: 14.1 مليار دولار أمريكي

- حجم السوق عام 2026: 15.14 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 30.36 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.10% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق الرادارات المحمولة جواً بحصة قدرها 38.00% في عام 2025.

- ومن المتوقع أن يستحوذ القطاع التجاري والمدني على أكبر حصة سوقية تبلغ 62.90% في عام 2026.

- من المتوقع أن يمثل قطاع الطائرات العسكرية أكبر حصة سوقية بنسبة 38.94% في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 5.36 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.71 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 21.91٪ من السوق العالمية في عام 2025 ومن المتوقع أن تصل إلى 3.35 مليار دولار أمريكي بحلول عام 2026.

أوروبا

استحوذت أوروبا على 21.66% من الإيرادات العالمية في عام 2025 ومن المتوقع أن تصل إلى 3.34 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل سوق الرادار المحمول جواً إلى 4.8 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل سوق الرادار المحمول جواً إلى 0.57 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

تصاعد التوترات الجيوسياسية وزيادة الحركة الجوية التجارية لدفع الاستثمار في تحديث الجيل التالي من الرادار المحمول جواً

تصاعد التوترات الجيوسياسية يؤدي إلى ترقيات الرادار الدفاعي:إن الصراعات المتصاعدة في أوكرانيا ومنطقة المحيط الهادئ الهندي والشرق الأوسط تدفع الدول إلى إعطاء الأولوية لتحديث الدفاع الجوي. ويسلط برنامج حلف شمال الأطلسي للمراقبة والتحكم في المستقبل ومبادرة درع السماء الأوروبية، التي تضم 24 دولة، الضوء على استثمارات بمليارات الدولارات في شبكات الرادار المتكاملة. إن التهديدات المتقدمة، بما في ذلك الصواريخ التي تفوق سرعتها سرعة الصوت وأسراب الطائرات بدون طيار، تتطلب أنظمة من الجيل التالي، مثل نظام Akashteer الهندي الذي يعمل بالذكاء الاصطناعي ورادار AN/TPY-2 من شركة Raytheon. تعمل الشراكات الإستراتيجية، بما في ذلك التعاون بين EDGE Group وLeonardo، على تسريع تطوير الرادار في السوق.

الزيادة الكبيرة في الحركة الجوية التجارية تشجع على تحديث مراقبة الحركة الجوية:أكد الاصطدام الجوي الذي وقع في مطار ريغان الوطني في يناير 2025 على الحاجة إلى تغطية رادارية محسنة، مع مبادرات تشمل برنامج التوعية السطحية الذي يهدف إلى توسيع أكثر من 200 مطار. ويهدف انتقال إدارة الطيران الفيدرالية إلى الشبكات القائمة على بروتوكول الإنترنت بحلول عام 2028 إلى تعزيز موثوقية البيانات والأمن السيبراني.

تتيح رادارات المصفوفة النشطة الممسوحة إلكترونيًا (AESA)، مثل ليوناردو أوسبري 30، وظائف متعددة للمراقبة واكتشاف التهديدات. تدعم التطورات ذات الاستخدام المزدوج، بما في ذلك تقارير تحليل البرامج المعتمدة (APARs) الصادرة عن المركز الوطني لأبحاث الغلاف الجوي (NCAR) بقيمة 91.8 مليون دولار أمريكي، التطبيقات العسكرية وتطبيقات التنبؤ بالطقس. إن التعاون الاستراتيجي، بما في ذلك المشروع المشترك بين شركة Lockheed Martin-Rheinmetall واندماج BAE Systems-Hensoldt، يعمل على تقليل التكاليف وتعزيز قدرات الرادار. منظمة العفو الدولية والتعلم الآلييميل التكامل، كما لوحظ في نظام نشر الخوارزميات المعرفية التابع للقوات الجوية الأمريكية، إلى تحسين تحليل التهديدات في الوقت الفعلي. وتستعد هذه الابتكارات لتلبية المتطلبات الدفاعية والمدنية المتزايدة، مما يؤدي إلى نمو كبير في سوق الرادارات المحمولة جواً.

دمج الطائرات بدون طيار والذكاء الاصطناعي/التعلم الآلي في الدفاع/المراقبة لدفع الطلب المتزايد على الأنظمة المدمجة عالية الدقة والمدمجة بالذكاء الاصطناعي

المصدر: Fortune Business Insights يؤدي الانتشار السريع للطائرات بدون طيار في مجال الدفاع والمراقبة، مدفوعًا بالصراعات الجيوسياسية المتصاعدة، إلى زيادة الطلب على الأنظمة المدمجة عالية الدقة والمدمجة بالذكاء الاصطناعي. وتقوم الولايات المتحدة والصين وإيران بنشر طائرات بدون طيار للاستطلاع والضربات الدقيقة والحرب غير المتكافئة، ومن بين الأمثلة على ذلك طائرة شاهد 136 الإيرانية وطائرة لانسيت الروسية التي تعيد تشكيل تكتيكات ساحة المعركة. تهدد الطائرات بدون طيار فعالة من حيث التكلفة (1,000-50,000 دولار أمريكي) الأصول عالية القيمة، مما يشجع على الاستثمار في التدابير المضادة مثل رادار AN/APR-39E(V)2 التابع للجيش الأمريكي وبرنامج AMORPHOUS الخاص بشركة L3Harris للتحكم في أسراب الطائرات بدون طيار. تدمج خطة تحديث مراقبة الحركة الجوية التابعة لإدارة الطيران الفيدرالية والتي تبلغ تكلفتها 18.5 مليار دولار أمريكي، الذكاء الاصطناعي لإدارة الطائرات بدون طيار والحركة الجوية المتزايدة، في حين تؤكد حاملة الطائرات الإيرانية شهيد باقري على تكتيكات الأسراب. تسلط هذه التطورات الضوء على الحاجة إلى تعزيز قدرات الكشف والاستجابة في الحرب الحديثة والمراقبة.

يعمل تكامل الذكاء الاصطناعي والتعلم الآلي على تحويل عمليات الطائرات بدون طيار من خلال تمكين الاستجابة المستقلة للتهديدات والاستهداف الدقيق. تسمح الأنظمة، بما في ذلك Hivemind من Shield AI، للطائرات بدون طيار بالتنقل في البيئات التي لا تستخدم نظام تحديد المواقع العالمي (GPS)، في حين تستخدم أنظمة Leonidas التابعة للجيش الأمريكي وأنظمة METIS التابعة لشركة BlueHalo الذكاء الاصطناعي لتحييد سرب الطائرات بدون طيار واكتشاف التهديدات. تعمل شراكة Anduril-OpenAI على تعزيز الوعي الظرفي في الوقت الفعلي وأنظمة رؤية الذكاء الاصطناعي مزدوجة الاستخدام، مثل سوق Teledyne المتوقع بقيمة 9.29 مليار دولار أمريكي، والذي يخدم قطاعي الدفاع والتجارة. إن التعاون الاستراتيجي، مثل مشروع رادار GaN التابع لشركة Lockheed Martin-Rheinmetall وتجارب الذكاء الاصطناعي AUKUS، يدفع الابتكار وكفاءة التكلفة. تعمل التطورات التنظيمية، بما في ذلك تفويض BVLOS التابع لإدارة الطيران الفيدرالية (FAA) ومنصة U-Space التابعة لشركة ANRA Technologies، على تسريع نمو سوق أنظمة الطائرات بدون طيار المعتمدة على الذكاء الاصطناعي.

قيود السوق

كثافة قوة رادارات AESA وقضايا توافق الطائرات القديمة تزيد من القيود التشغيلية في الطائرات بدون طيار الصغيرة ومنصات MALE

تحديات القوة والتوافق مع رادارات AESA في الطائرات بدون طيار:تعمل رادارات AESA التي تستهلك ما بين 3 إلى 5 كيلووات على تقليل قدرة تحمل الطائرات بدون طيار الصغيرة بشكل كبير، كما يتضح من تقليل وقت طيران MQ-1C Gray Eagle بنسبة 25% باستخدام رادار AN/APY-8 Lynx. يضيف تعديل AESA على المنصات القديمة مثل RQ-4 Global Hawk وزنًا بنسبة 15-20% ويكلف أكثر من 12 مليون دولار أمريكي لكل وحدة. تتطلب الإدارة الحرارية في الطائرات بدون طيار المدمجة تبريدًا سائلًا معقدًا، مما يؤدي إلى تأخير مشاريع مثل Akıncı UAV من Baykar لمدة ثمانية أشهر في عام 2024. وقد أدت الجهود الأخيرة، مثل AESA فائقة الطاقة المنخفضة للغاية من BAE Systems في سبتمبر 2024، إلى خفض استخدام الطاقة بنسبة 30٪ ولكنها أضرت بنطاق أدوار ISR. كما واجهت عملية التحديث التحديثي التي أجرتها شركة General Atomics لطائرات AN/APG-79 AESA على طائرات Predator B تجاوزات في التكاليف بقيمة 200 مليون دولار أمريكي في يونيو 2024.

عوائق التكلفة والتعقيد أمام التحديث على مستوى الأسطول:تبلغ تكلفة ترقية الأساطيل الكبيرة مثل F-16V باستخدام رادارات AESA ما بين 4 إلى 6 مليارات دولار أمريكي، وتغطي عمليات التحديث والتدريب والصيانة. مشكلات سلسلة التوريد، وخاصة GaNأشباه الموصلاتالنقص في 2024-2025، يؤدي إلى تأخير الإنتاج، مما يؤثر على البرامج بما في ذلك برنامج Sniper ATP الخاص بشركة Lockheed Martin. وكما لوحظ في تأجيل مشروع Tejas Mk1A الهندي إلى عام 2026، فإن تحديات قابلية التشغيل البيني للبرامج مع أجهزة كمبيوتر المهام القديمة تزيد من تعقيد التكامل. على سبيل المثال، ألغت القوات الجوية الأمريكية ترقية RQ-4 Global Hawk AESA في يناير 2025 بعد ارتفاع التكاليف إلى 3.2 مليار دولار أمريكي. يهدف NovaRadar من L3Harris-Thales، الذي تم إطلاقه في أكتوبر 2024، إلى تقليل تكاليف ترقية F-16 بنسبة 20٪ من خلال الوحدات النمطية.

تعطي الجيوش الأولوية للطائرات بدون طيار الجديدة، مثل MQ-20 Avenger، على حساب التعديلات التحديثية المكلفة، مما يؤدي إلى إبطاء تحديث الأسطول القديم. فشل تحديث الناتو لعام 2025 STANAG 7023 في توحيد قابلية التشغيل البيني لنظام AESA، مما أعاق الأساطيل متعددة الجنسيات. تكتسب أجهزة استشعار LiDAR وEO/IR المزيد من الاهتمام بسبب بدائل ISR منخفضة التكلفة. وتشمل الاستجابات الاستراتيجية مبادرة OpenRadar لعام 2025 التي أطلقتها شركة Lockheed Martin، والتي تستهدف خفض تكاليف التكامل بنسبة 35%، ومعاهدة Baykar-Aselsan التركية في يوليو 2024 لرادار AESA-SAR الهجين، مما يقلل من استخدام الطاقة بنسبة 40% للطائرات بدون طيار TB3. بالإضافة إلى ذلك، يخصص قسم حلول AESA التابع لشركة Elbit Systems-IAI، والذي تم تشكيله في نوفمبر 2024، مبلغ 500 مليون دولار أمريكي للبحث والتطوير من أجل التعديلات التحديثية للمنصة القديمة.

قيود الميزانية في الاقتصادات الناشئة والامتثال التنظيمي الصارم يعيق اعتماد تقنيات الرادار المتطورة

تواجه الاقتصادات الناشئة قيودًا كبيرة على الميزانية تعيق اعتماد تقنيات الرادار المتقدمة. إن ميزانيات الدفاع المحدودة، حيث تخصص دول مثل الهند 1.2 مليار دولار فقط لتحديث الرادار في عام 2024، تعطي الأولوية للبنية التحتية الأساسية على التحديث، وتعتمد على أنظمة قديمة بما في ذلك Rohini 3D. إن انخفاض قيمة العملة، مثل تجاوز البرازيل تكلفة ترقية رادار FX-2M بنسبة 40% بسبب انخفاض قيمة الريال البرازيلي، يؤدي إلى تأخير المشاريع حتى عام 2027. كما أن الاعتماد على القروض الأجنبية، بما في ذلك قرض صندوق النقد الدولي لمصر بقيمة 500 مليون دولار أمريكي في عام 2025، يقيد واردات التكنولوجيا من خلال فرض الإنفاق المحلي. ومن الأمثلة على ذلك إلغاء جنوب أفريقيا لبرنامج الرادار أومكونتو ووقف إندونيسيا شراء رادار تاليس، مما يسلط الضوء على الضغوط المالية التي تجبر الاعتماد على الأنظمة المجددة أو الأقل تقدمًا.

يزيد الامتثال التنظيمي الصارم من تعقيد اعتماد تكنولوجيا الرادار من خلال زيادة التكاليف والبدء في التأخير. تعمل معايير FAA/EASA DO-365C الجديدة لعام 2025، التي تتطلب تكرارًا للرادار المعتمد على الذكاء الاصطناعي، على تمديد الجداول الزمنية لإصدار الشهادات لمدة تتراوح بين 12 و18 شهرًا، كما شهدنا مع فشل رادار Osprey 50 AESA من شركة ليوناردو في الموعد النهائي الخاص بإدارة الطيران الفيدرالية (FAA). ضوابط التصدير، مثل قيود ITAR الأمريكية التي تمنع وصول تركيا إلى رادار RTX AN/APG-82 في عام 2024، تجبر على الاعتماد على بدائل أقل قدرة بما في ذلك أنظمة Aselsan.

بالإضافة إلى ذلك، تفرض تفويضات الأمن السيبراني بموجب قانون المرونة السيبرانية لعام 2025 التابع للاتحاد الأوروبي عمليات تدقيق مكلفة للبرامج الثابتة، مما يؤدي إلى تأخير البرامج بما في ذلك TwInvis من Hensoldt لمدة 10 أشهر وبتكلفة تتراوح بين 8 و12 مليون دولار أمريكي لكل نظام. في الهند، تخلت RTX عن شهادة الرادار البحري AN/SPY-6(V)4 في عام 2025 بسبب شروط المسؤولية الصارمة DAP-2024، مما يوضح العقبات التنظيمية التي تزيد من حدة تحديات التطوير. تعمل هذه الحواجز المالية والتنظيمية مجتمعة على إبطاء نشر أنظمة الرادار المتطورة في الأسواق الناشئة بشكل كبير.

فرص السوق

ظهور البحث والتطوير في مجال الرادار الكمي لتوفير الفرص في مواجهة اكتشاف التهديدات التي تفوق سرعتها سرعة الصوت/التهديدات الخفية

قدرات اختراق الرادار الكمي:يعمل الرادار الكمي على تعزيز التشابك الكمي للكشف عن التهديدات الخفية والتي تفوق سرعتها سرعة الصوت، وهي قيود رادارية تقليدية بارزة. إنها تتفوق في تحديد الأهداف التي يمكن ملاحظتها بشكل منخفض، حيث أظهرت اختبارات DARPA لعام 2023 تحسنًا بنسبة 40٪ في تتبع نظائر F-35. تقوم هذه التقنية أيضًا بتتبع المركبات الانزلاقية التي تفوق سرعتها سرعة الصوت بسرعة 10+ ماخ عن طريق تصفية الضوضاء، كما يتضح من رادار Wukong Quantum Radar الصيني الذي يبلغ مداه 200 كيلومتر. وكانت مقاومتها للتشويش، بسبب الإشارات الكمومية الآمنة، محورًا رئيسيًا لمبادرة الاستشعار الكمي لعام 2024 التي أطلقها الناتو. بحلول عام 2026، تهدف الشركات التعاونية، بما في ذلك شركة Lockheed Martin وXanadu، إلى نشر رادار الإضاءة الكمومية الجاهز للميدان.

البحث والتطوير العالمي والاستثمارات الاستراتيجية:ويدفع قانون مبادرة الكم الوطنية الأمريكية الرادار الكمي بمبلغ 1.2 مليار دولار أمريكي مخصص بحلول عام 2026، بما في ذلك 300 مليون دولار أمريكي للتطبيقات الدفاعية. وتعمل التطورات التي حققتها الصين، بما في ذلك الرادار الكمي SC-19 الذي يصل مداه إلى 500 كيلومتر، على تكثيف السباق التكنولوجي، الذي تواجهه مشاريع الولايات المتحدة والاتحاد الأوروبي مثل مبادرة EuroQCI. إن الشراكات الإستراتيجية، بما في ذلك شراكة BAE Systems مع شركة IBM واستحواذ شركة Northrop Grumman على شركة Quantum Valley، تعمل على تعزيز الابتكار. تجتذب التطبيقات المدنية في مجال الطقس ومراقبة الحركة الجوية التمويل الخاص، حيث تجمع شركة Quantum Diamond Technologies 75 مليون دولار أمريكي في عام 2024. وتهدف هذه الجهود إلى الحفاظ على التفوق الاستراتيجي في أسواق الدفاع العالمية والأسواق ذات الاستخدام المزدوج.

إن سوق الرادار الكمي مهيأ للاضطراب، حيث استهدف المحركون الأوائل، بما في ذلك Raytheon وCETC، عقود دفاع عالية القيمة، مدعومة بميزانية البنتاغون البالغة 850 مليون دولار أمريكي لعام 2025. ومن المتوقع أن تؤدي تخفيضات التكاليف إلى خفض أسعار النظام من 50 مليون دولار أمريكي إلى 12 مليون دولار أمريكي بحلول عام 2030، مدفوعة بضوئيات السيليكون. وتمثل التطبيقات المتخصصة، مثل بلاك جاك من داربا للتتبع الفضائي الذي تفوق سرعته سرعة الصوت، فرصة بقيمة 4 مليارات دولار بحلول عام 2030. وتتقدم اليابان والهند بأنظمة مثل QRC-1 من ميتسوبيشي وإندرا-كيو للأمن الإقليمي. تسلط اختبارات أستراليا لعام 2023 باستخدام Quantum Brilliance على شبكة Jindalee الضوء على الاعتماد العالمي للرادار الكمي للكشف عن التخفي.

اتجاهات سوق الرادار المحمول جوا

ظهور تهديدات الصواريخ التي تفوق سرعتها سرعة الصوت واعتماد بنيات الرادار المحددة بالبرمجيات لتحفيز تحديد أولويات تطوير الرادار فائق العرض، والأنظمة القابلة للتطوير والمقاومة للمستقبل للحرب الديناميكية

تتطلب تهديدات الصواريخ التي تفوق سرعتها سرعة الصوت قدرات رادارية ذات نطاق عريض للغاية

- السرعة الفائقة للصوت والقدرة على المناورة:تتطلب الصواريخ مثل Avangard الروسية (20 ماخ) وDF-17 الصينية (10+ Mach) رادارات ذات ترددات فائقة العرض (UWB) (2-18 جيجا هرتز) للكشف عن بصمات البلازما الدقيقة وتتبع المسارات غير المنتظمة.

- اختراق غمد البلازما:تتجاوز نبضات UWB متعددة التردد تداخل التأين، مما يتيح التتبع المستمر. على سبيل المثال، في عام 2023، أظهر برنامج Glide Breaker التابع لـ DARPA تحسنًا بنسبة 60٪ في الكشف الفرط صوتي باستخدام UWB.

- التكامل متعدد المجالات:تقوم رادارات UWB بدمج البيانات من أجهزة الاستشعار الفضائية مثل طبقة تتبع SDA والأنظمة الأرضية للدفاع السلس الذي تفوق سرعته سرعة الصوت.

- على سبيل المثال، في مارس 2024، حصلت شركة Raytheon على عقد بقيمة 500 مليون دولار أمريكي من وكالة الدفاع الصاروخي الأمريكية (MDA) لتطوير رادار AN/SPY-6(V)4 UWB للتتبع الذي تفوق سرعته سرعة الصوت.

- في يونيو 2024، اختبرت وكالة استكشاف الفضاء اليابانية (JAXA) وشركة Mitsubishi Electric نموذجًا أوليًا UWB بتردد 30 جيجاهرتز على طائرات F-15J، مما حقق اكتشافًا للهدف بسرعة 12 ماخ.

- في سبتمبر 2023، أطلقت AUKUS مبادرة مشتركة بقيمة مليار دولار أمريكي لنشر رادارات UWB في الإقليم الشمالي لأستراليا للدفاع الفائق صوتي في منطقة المحيطين الهندي والهادئ.

تتيح بنية الرادار المعرفة بالبرمجيات (SDR) إمكانية التوسع والتحقق من المستقبل

- الاستجابة التكيفية للتهديدات:تستخدم وحدات حقوق السحب الخاصة أشكال موجية تعتمد على FPGA/GPU لضبط الترددات، ومكافحة التشويش والتسلل. على سبيل المثال، في عام 2024، قامت شركة Lockheed Martin's SDR-3000 بتحديث خوارزمياتها في أقل من 10 ثوانٍ مقابل أكثر من 30 دقيقة للأنظمة القديمة.

- ترقيات فعالة من حيث التكلفة:تعمل حقوق السحب الخاصة المستندة إلى السحابة، مثل RSM-NG من شركة Thales، على تقليل الاعتماد على الأجهزة، وخفض تكاليف التحديث بنسبة 40%.

- التكامل بين الذكاء الاصطناعي والتعلم الآلي:على سبيل المثال، في عام 2024، قامت شركة HAMMER AI من شركة Northrop Grumman بتحسين أداء UWB-SDR، مما أدى إلى تحسين دقة تصنيف التهديدات بنسبة 55%.

- على سبيل المثال، في يناير 2024، أطلقت شركة لوكهيد مارتن Skynode، وهي وحدة حقوق السحب الخاصة المعيارية لطائرات F-35، مما يتيح تحديثات الشكل الموجي أثناء الطيران عبر روابط 5G.

- في مايو 2024، عقدت Thales شراكة مع NVIDIA لدمج معالجات Jetson Orin في رادارات Ground Fire 450، مما أدى إلى مضاعفة سرعة المعالجة ثلاث مرات.

- وفي أغسطس 2024، فازت شركة Saab’s Giraffe 4A SDR بعقد بقيمة 300 مليون دولار أمريكي مع الناتو للانتشار السريع في أوروبا الشرقية.

نمو السوق مدعوم بمتطلبات الحرب الديناميكية

- قابلية التوسع متعددة الأدوار:تخدم أنظمة UWB-SDR مثل KRONOS Grand من ليوناردو الأدوار البحرية والمحمولة جواً والأرضية، مما يقلل من تعقيد الأسطول.

- طفرة سوق التصدير:على سبيل المثال، في أبريل 2024، سلطت صفقة الهند بقيمة 2.1 مليار دولار أمريكي مع شركة IAI الإسرائيلية لشراء رادارات ELM-2090 UWB الضوء على الطلب في الاقتصادات الناشئة.

- اختراقات تكنولوجيا GaN:على سبيل المثال، في عام 2025،نيتريد الغاليوم (GaN)تعمل مكبرات الصوت على توسيع نطاق UWB بنسبة 70%، كما لوحظ في رادار APG-85 من شركة BAE Systems لـ F/A-XX.

- على سبيل المثال، في يوليو 2024، أدى اندماج BAE Systems وElbit إلى تشكيل NextGen Radar Solutions، الذي يستهدف 5 مليارات دولار أمريكي في عقود SDR-UWB بحلول عام 2027.

- في أكتوبر 2023، حصلت شركة Northrop Grumman على AN/ZPY-5 SDR بقيمة 1.2 مليار دولار أمريكي لشبكة الدفاع LTAMDS التي تفوق سرعتها سرعة الصوت التابعة للجيش الأمريكي.

- في أبريل 2024، قام برنامج Jupiter التابع لشركة Hensoldt وRheinmetall بتسليم TwInvis UWB-SDR إلى ألمانيا، لمواجهة تهديدات Kinzhal الروسية.

اختراقات إلكترونيات النانو وتكامل أنظمة الحرب الإلكترونية والرادار لتشجيع انتشار الرادارات المصغرة في شبكات سرب الطائرات بدون طيار والتقارب نحو مجموعات استشعار التردد اللاسلكي متعددة الوظائف

تتيح اختراقات الإلكترونيات النانوية أنظمة رادارية مصغرة للطائرات بدون طيار

- ابتكارات GaN-on-SiC وMEMS:تعمل نيتريد الغاليوم (GaN) والأنظمة الكهروميكانيكية الدقيقة (MEMS) على تقليل حجم/قوة الرادار بنسبة 70%، مما يتيح التكامل في الطائرات بدون طيار النانوية. على سبيل المثال، في عام 2023، حقق مكتب تكنولوجيا الأنظمة الدقيقة (MTO) التابع لـ DARPA كثافة طاقة تبلغ 10 واط / مم²، وهو أمر بالغ الأهمية لعقد سرب الرادار.

- تحسين SWaP-C:خفضت الإلكترونيات النانوية وزن الرادار إلى أقل من 500 جرام (مقابل 5 كجم للأنظمة القديمة)، مما يسمح للطائرات بدون طيار مثل V-BAT من Shield AI بحمل الرادار والحرب الإلكترونية والاتصالات في حزمة واحدة.

- قابلية التوسع في الإنتاج الضخم:تعمل مكونات الترددات اللاسلكية المطبوعة ثلاثية الأبعاد، مثل وحدات الترددات اللاسلكية الصغيرة من Raytheon، على خفض التكاليف إلى 1500 دولار أمريكي للوحدة (مقابل 15000 دولار أمريكي)، مما يتيح عمليات نشر السرب.

- على سبيل المثال، في مارس 2023، أطلقت شركة Raytheon نظام Micro-SAR، وهو رادار بنطاق Ku 200 جرام لطائرات Switchblade 600 بدون طيار، تم اختباره في أوكرانيا.

- في سبتمبر 2023، قامت شركة MTO التابعة لـ DARPA بتمويل شركة BAE Systems بمبلغ 22 مليون دولار أمريكي لتطوير مصفوفات مرحلية قائمة على MEMS للطائرات بدون طيار النانوية.

- في يونيو 2024، كشفت شركة RADA للصناعات الإلكترونية الإسرائيلية عن MiniRADAR-ESM، الذي يجمع بين الرادار/الحرب الإلكترونية في حزمة 400 جرام لشبكات السرب.

يعمل تقارب EW-Radar على تشغيل مجموعات مستشعرات التردد اللاسلكي متعددة الوظائف

- الحرب الإلكترونية المعرفية:تقوم الأنظمة التي تعتمد على الذكاء الاصطناعي، مثل SPY-7 من شركة Lockheed Martin، بالتبديل ديناميكيًا بين التصوير الراداري والتشويش، مما يؤدي إلى إرباك أجهزة الاستشعار المعادية.

- كفاءة الطيف:تستخدم مجموعات الترددات اللاسلكية متعددة الوظائف، مثل CONTACT من شركة Thales، فتحات معرفة بالبرمجيات لأداء عمليات الرادار وSIGINT وEW في وقت واحد، مما يقلل من حمولة المنصة بنسبة 60%.

- القدرة على مكافحة السرب:تقوم الأنظمة المتكاملة باكتشاف/تشويش أسراب الطائرات بدون طيار المعادية على مسافة تزيد عن 10 كيلومترات. على سبيل المثال، في عام 2024، تمكن نظام VAMPIRE من شركة Northrop Grumman من تحييد أكثر من 50 طائرة بدون طيار في اختبار واحد.

- على سبيل المثال، في أبريل 2024، أطلقت الشراكة بين Thales-Intel مجموعة أجهزة استشعار قائمة على RFSoC، ودمج الرادار/الحرب الإلكترونية على شريحة واحدة لأساطيل الطائرات بدون طيار التابعة لحلف شمال الأطلسي.

- في يناير 2024، دخلت كبسولة SPEAR EW-Radar Pod التابعة لشركة Lockheed Martin مرحلة الإنتاج، وتم اختيارها لبرنامج FTUAS التابع للجيش الأمريكي.

- في أغسطس 2024، استحوذت SAIC على شركة WhiteFox Defense مقابل 320 مليون دولار أمريكي لدمج أنظمة الرادار/الحرب الإلكترونية المضادة للطائرات بدون طيار في شبكات السرب.

- شهدت أمريكا الشمالية نموًا في سوق الرادارات المحمولة جواً من 5.32 مليار دولار أمريكي في عام 2023 إلى 5.24 مليار دولار أمريكي في عام 2024.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

شبكات سرب الطائرات بدون طيار ونمو السوق

- الاستشعار الموزع:تستخدم أسراب مثل WISP الخاص بـ Anduril رادارات صغيرة متصلة بالشبكة للمراقبة المستمرة، وتغطي مساحة 1000 كيلومتر مربع مقابل 50 كيلومتر مربع للطائرات بدون طيار الفردية.

- الحكم الذاتي القائم على الذكاء الاصطناعي:يمكّن Hivemind من Shield AI أكثر من 100 طائرة بدون طيار من مشاركة بيانات الرادار في البيئات التي لا يتوفر فيها نظام تحديد المواقع العالمي (GPS)، مما يزيد من معدلات نجاح المهمة ثلاث مرات في اختبارات 2024.

- الطلب على التصدير:تنص سياسة الطائرات بدون طيار لعام 2024 في الهند على شراء 60٪ من الرادارات الصغيرة المحلية، مما يعزز الشراكات مثل مشروع BEL-Elbit المشترك بقيمة 500 مليون دولار أمريكي.

- على سبيل المثال، في يونيو 2024، أطلق Anduril WISP Swarm Radar، وهو نظام UWB لأكثر من 1000 شبكة بدون طيار، اعتمدته قيادة العمليات الخاصة الأمريكية (SOCOM).

- على سبيل المثال، في نوفمبر 2023، نشر التعاون بين Northrop Grumman-Shield AI أكثر من 100 سرب V-BAT مع رادارات صغيرة في تدريبات المحيط الهادئ.

- على سبيل المثال، في مايو 2024، وقعت شركة بايكار التركية صفقة بقيمة 1.2 مليار دولار أمريكي مع باكستان لشراء طائرات Akıncı بدون طيار مع مجموعات الترددات اللاسلكية المتكاملة من Aselsan.

تأثير الحرب الروسية الأوكرانية

الحرب بين روسيا وأوكرانيا تؤثر بشكل كبير على الطلب على تقنيات المراقبة والاستطلاع المتقدمة

زيادة الإنفاق الدفاعي وأولويات التحديث:

- زيادة ميزانيات الناتو:وتعهد أعضاء الناتو الأوروبيون برفع الإنفاق الدفاعي إلى 2% من الناتج المحلي الإجمالي بحلول عام 2024، مما يسرع من تحديث الرادار. على سبيل المثال:

- وافقت ألمانيا على صندوق دفاع بقيمة 114.72 مليار دولار أمريكي في عام 2022، مع إعطاء الأولوية لتحديث رادار Eurofighter Typhoon AESA في عام 2023.

- على سبيل المثال، في مارس 2023، وقعت بولندا عقدًا بقيمة 1.4 مليار دولار أمريكي مع شركة Saab لأنظمة Erieye AEW&C لمواجهة التهديدات الجوية الروسية.

- الطلب في أوروبا الشرقية:الدول المتاخمة لروسيا، مثل فنلندا ودول البلطيق، قامت بعمليات شراء سريعة:

- على سبيل المثال، في عام 2023، حصلت فنلندا على طائرات F-35 مع رادارات AN/APG-81 AESA لتحل محل طائرات MiG-21 القديمة.

تسريع وتيرة الابتكار لمواجهة التهديدات الناشئة:

- تحديات الطائرات بدون طيار والحرب الإلكترونية: سلطت الحرب الضوء على نقاط الضعف أمام الطائرات بدون طيار منخفضة التكلفة مثل شاهد 136 الإيرانية والحرب الإلكترونية الروسية مثل كراسوخا 4. تشمل الردود ما يلي:

- الرادارات المضادة للطائرات بدون طيار التي تعمل بالذكاء الاصطناعي: على سبيل المثال، في عام 2023، قامت شركة Thales's Ground Fire 450 بدمج الذكاء الاصطناعي لاكتشاف الطائرات بدون طيار الصغيرة على مسافة 30 كيلومترًا.

- أنظمة الترددات اللاسلكية متعددة الوظائف: على سبيل المثال، في عام 2023، يجمع نظام SPY-7 من شركة Lockheed Martin بين الرادار والحرب الإلكترونية لطائرات F-35.

- الدفاع الصاروخي الفرط صوتي: أدى استخدام روسيا لصواريخ كينجال التي تفوق سرعتها سرعة الصوت إلى زيادة الطلب على رادارات UWB:

- على سبيل المثال، في عام 2023، حصلت شركة Raytheon’s AN/SPY-6(V)4 على 500 مليون دولار أمريكي من MDA للتتبع الذي تفوق سرعته سرعة الصوت.

اضطرابات سلسلة التوريد ونقص المواد

- اختناقات أشباه الموصلات:أدت العقوبات المفروضة على روسيا إلى تعطيل إمدادات غاز النيون (وهو أمر بالغ الأهمية للطباعة الحجرية بالليزر)، مما أثر على إنتاج شرائح GaN.

- على سبيل المثال، في عام 2023، ركزت شركتا Wolfspeed وQorvo على إعادة تدوير مصابيح النيون في الولايات المتحدة، مما خفف من النقص.

- تبعيات الأرض النادرة:على سبيل المثال، في عام 2023، أجبرت ضوابط التصدير على التيتانيوم الروسي (المستخدم في هياكل الرادار) مصنعي المعدات الأصلية مثل شركة نورثروب جرومان على الحصول على مصدر من اليابان وكازاخستان.

إعادة التنظيم الجيوسياسي ودفع الإنتاج المحلي

- تقليل الاعتماد على روسيا:وتخلصت دول الناتو تدريجيًا من الأنظمة الروسية الصنع مثل رادار نيبو-إم، لصالح الحلول الغربية/الناتو المتوافقة.

- على سبيل المثال، في عام 2023، استبدلت أوكرانيا رادارات الحقبة السوفيتية بأنظمة AN/TPQ-49 التي تبرعت بها الولايات المتحدة.

- التصنيع المحلي:على سبيل المثال، في عام 2023، قامت مبادرة EDIRPA التابعة للاتحاد الأوروبي بتمويل 573.6 مليون دولار أمريكي لمشاريع الرادار ذات الاستخدام المزدوج، بما في ذلك منشأة AESA الإسبانية التابعة لشركة Indra في عام 2024.

العقوبات وضوابط التصدير تعيد تشكيل ديناميكيات التجارة

- القيود المفروضة على روسيا:بعد أن تم حظر روسيا من تكنولوجيا الرادار الغربية المتقدمة، قامت روسيا بتسريع المشاريع المحلية:

- على سبيل المثال، في عام 2024، رادار FGA35 AESA الخاص بـ NIIP لـ Su-57، على الرغم من أنه يعاني من نقص GaN.

- مخاطر العقوبات الثانوية:وأوقفت شركات مثل تاليس مبيعات المكونات إلى أطراف ثالثة تزود روسيا مثل بيلاروسيا، وأعادت توجيه سلاسل التوريد.

متطلبات القيادة الدروس التشغيلية

- احتياجات البقاء على قيد الحياة:واجهت رادارات AN/TPQ-48 الأوكرانية استنزافًا كبيرًا، مما أدى إلى زيادة الطلب على الأنظمة المتنقلة سريعة الانتشار:

- على سبيل المثال، في عام 2023، سيتم إطلاق KRONOS LAND من ليوناردو: AESA مثبتة على شاحنة مع وقت إعداد مدته 10 دقائق.

- إمكانية التشغيل البيني:في عام 2023، أعطت القيادة والسيطرة المشتركة لجميع المجالات التابعة لحلف شمال الأطلسي (JADC2) الأولوية لدمج بيانات الرادار، كما رأينا في تكامل TPY-4 من شركة Lockheed.

التحولات الاستراتيجية طويلة المدى

- المراقبة الفضائية:أدى دور ستارلينك في أوكرانيا إلى تسريع الاهتمام بالرادارات المرتبطة بالأقمار الصناعية في المدار الأرضي المنخفض:

- على سبيل المثال، في عام 2024، يستخدم HAMMER AI من شركة Northrop Grumman نظام Starlink للتتبع الفائق صوتي في الوقت الفعلي.

- انتشار الذكاء الاصطناعي/تعلم الآلة:أدت الدروس المستفادة من نظام Delta OSINT الأوكراني (2023) إلى زيادة الطلب على الصيانة التنبؤية المدعومة بالذكاء الاصطناعي في الرادارات.

تحليل تجزئة سوق الرادار الجوي

بواسطة منصة

تحديث الدفاع والتوترات الجيوسياسية والتقدم التكنولوجي يؤدي إلى هيمنة الطائرات العسكرية

حسب المنصة، ينقسم السوق إلى طائرات عسكرية، ومروحيات،المركبات الجوية بدون طيار (UAVs)والتنقل الجوي الحضري (UAM) والمناطيدات وغيرها.

ومن المتوقع أن يهيمن قطاع الطائرات العسكرية على السوق في عام 2026 بحصة سوقية أكبر تبلغ 38.94%. تعد التوترات الجيوسياسية وتحديث الدفاع والتقدم التكنولوجي في أنظمة الرادار والعقود طويلة الأجل وتحديثات الأسطول من العوامل القليلة التي تدفع النمو القطاعي خلال الفترة المتوقعة.

- من المتوقع أن يمتلك قطاع طائرات الهليكوبتر حصة 27.97٪ في عام 2024.

- على سبيل المثال، في مارس 2024، حصلت شركة Northrop Grumman على عقد بقيمة 1.2 مليار دولار أمريكي لتزويد رادارات AN/APG-83 AESA لتحديثات طائرات F-16 عبر حلفاء الناتو. بالإضافة إلى ذلك، في يناير 2024، أطلقت شركة لوكهيد مارتن Legion Pod مع رادار IRST21 لطائرات F-15، مما يعزز قدرات الكشف بعيدة المدى.

من المتوقع أن تكون المركبات الجوية بدون طيار (UAVs) هي القطاع الأسرع نموًا وتنمو بأعلى معدل نمو سنوي مركب في الفترة المتوقعة. من المتوقع أن يؤدي الارتفاع الكبير في اعتماد الطائرات بدون طيار العسكرية والتجارية، وتصغير أنظمة الرادار، والحرب غير المتماثلة فعالة من حيث التكلفة إلى دفع نمو هذا القطاع خلال الفترة المتوقعة.

على سبيل المثال، في أبريل 2024، أطلقت شركة General Atomics رادار Lynx متعدد المجالات للطائرات بدون طيار MQ-9B، مما يتيح المراقبة البحرية والبرية. في فبراير 2024، قدمت شركة Elbit Systems الرادار الصغير المدمج (MCR) للطائرات بدون طيار التكتيكية الصغيرة، والذي يتميز بتصنيف الأهداف القائم على الذكاء الاصطناعي. استحوذت شركة L3Harris على شركة Aerojet Rocketdyne مقابل 4.7 مليار دولار أمريكي لتعزيز رادار الطائرات بدون طيار وأنظمة الدفع في سبتمبر 2023.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

هيمن تحديث الرادار ومراقبة وتتبع الطقس والبيئة وتطوير البنية التحتية على النمو القطاعي التجاري والمدني

وينقسم السوق حسب التطبيق إلى الدفاع وأمن الحدود والتجاري والمدني.

ومن المتوقع أن يهيمن القطاع التجاري والمدني على السوق في عام 2026 بحصة سوقية أكبر تبلغ 62.90٪. يعد تحديث الرادار للسماء المزدحمة، وتتبع العواصف والفيضانات، ورسم خرائط حرائق الغابات/الفيضانات، وتطوير البنية التحتية، من العوامل القليلة التي تدفع النمو القطاعي.

- على سبيل المثال، في مايو 2025، أطلقت شركة تاليس رادار Trac Sigma، وهو رادار مراقبة متعدد المهام مصمم للتحكم في الحركة الجوية على المدى الطويل والاقتراب، وفقًا لموقع Airspace World. في مايو 2024، منحت إدارة الطيران الفيدرالية مجموعة تاليس عقدًا بقيمة 150 مليون دولار أمريكي لتحديث شبكة رادار الطقس الأمريكية.

من المتوقع أن يكون قطاع الدفاع وأمن الحدود هو القطاع الأسرع نموًا وسيسجل أعلى معدل نمو سنوي مركب خلال فترة التوقعات. تتطلب الصراعات الحدودية، مثل التوترات بين الهند والصين وأوروبا الشرقية، تحييد تهديدات الطائرات بدون طيار، والتتبع الفائق السرعة، واحتياجات شبكة الرادار الآمنة، مما يدعم أيضًا نمو هذا القطاع.

على سبيل المثال، في أغسطس 2024، منح الجيش الأمريكي عقدًا بقيمة تزيد عن 2 مليار دولار أمريكي لشركة Raytheon Technologies Corporation لرادارات LTAMDS، بما في ذلك المبيعات العسكرية الأجنبية (FMS) لبولندا، مما يجعل بولندا أول عميل دولي يتبنى LTAMDS. يغطي العقد متطلبات الجيش الأمريكي والمتطلبات البولندية، حيث تنتج Raytheon حاليًا ثمانية رادارات LTAMDS سنويًا وتهدف إلى زيادتها إلى 12 وحدة سنويًا. ومن المقرر تسليم الرادارات في موعد لاحق سبعة وثمانية اعتبارًا من عام 2025. على سبيل المثال، في يناير 2024، أعلنت إسرائيل أنها استثمرت في تحديث رادار القبة الحديدية لتعزيز نطاق الكشف بنسبة 30٪.

حسب المدى

إن تتبع الصواريخ الباليستية العابرة للقارات والاستطلاع العسكري والتنسيق المداري والكشف القائم على الرادار الكمي يدفع نمو الرادارات المحمولة جواً ذات المدى الطويل جدًا

حسب المدى، ينقسم السوق إلى المدى القصير جدًا (<10 كم)، والمدى القصير (10 - 50 كم)، والمدى المتوسط (50 - 200 كم)، والمدى الطويل (200 - 500 كم)، والمدى الطويل جدًا (فوق 500 كم).

من المتوقع أن يكون المدى الطويل جدًا هو القطاع الأسرع نموًا مع أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. يعد تتبع الصواريخ الباليستية العابرة للقارات لأغراض الدفاع الوطني والاستطلاع العالمي للأنشطة العسكرية والتنسيق المداري والكشف عن التخفي من خلال الرادار الكمي من العوامل القليلة التي تدفع النمو القطاعي. على سبيل المثال، في أكتوبر 2023، أجرت وكالة مشاريع البحوث المتطورة الدفاعية (DARPA) تجارب رادارية كمية قادرة على اكتشاف الطائرات بدون طيار الخفية.

من المتوقع أن يهيمن قطاع المدى المتوسط على السوق العالمية في عام 2026 بحصة أكبر تبلغ 26.89%. يعد الطلب على منع التهريب، وسلامة الطيران، وعمليات البحث والإنقاذ، والمراقبة الساحلية لتهريب المخدرات من العوامل الدافعة للنمو القطاعي. على سبيل المثال، في يوليو 2023، تم اختيار شركة Saab AB لدمج رادار Sea Giraffe 1X مع مروحيات دورية خفر السواحل الكندي.

بواسطة نطاق التردد

توجيه الصواريخ، وطلب روابط الأقمار الصناعية، وتخطيط البنية التحتية، والتحليل الطيفي الفائق يؤثر على نطاق التردد K/Ka/Ku

حسب نطاق التردد، ينقسم السوق إلى نطاق HF/VHF/UHF، ونطاق L/S/C/X، ونطاق K/Ka/Ku.

من المتوقع أن ينمو قطاع النطاق K/Ka/Ku بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. يعد معدل الاعتماد المرتفع لتوجيه الصواريخ وروابط SATCOM والطلب على تخطيط البنية التحتية والتحليل الطيفي الفائق من العوامل القليلة التي تدفع النمو القطاعي. على سبيل المثال، في أغسطس 2023، ورد أن القوات الجوية الأمريكية قامت بتحديث أنظمة الاستهداف للطائرة F-22 رابتور، ومن المحتمل أن تكون مزودة برادار Ku-Band من شركة Lockheed Martin. تهدف هذه الترقية، إلى جانب دمج نظام دفاعي جديد بالأشعة تحت الحمراء (IRDS)، إلى تعزيز قدرة الطائرة على اكتشاف وتتبع ومواجهة التهديدات في طيف الأشعة تحت الحمراء، وتحسين قدرتها الشاملة على البقاء والفتك.

من المتوقع أن يهيمن قطاع النطاق L/S/C/X على السوق العالمية في عام 2026 من خلال استحواذه على الحصة الأكبر بنسبة 40.49%. إن الطلب على التتبع الدقيق للعواصف وأنظمة مكافحة الحرائق ومراقبة صحة المحاصيل يعزز النمو القطاعي. على سبيل المثال، في ديسمبر 2024، أطلقت ICEYE قمرين صناعيين لرادار الفتحة الاصطناعية (SAR) لمدار متوسط الميل. تم إطلاق هذه الأقمار الصناعية كجزء من مهمة "Banding on the Wave 2" مع شركة SpaceX. أدى هذا إلى توسيع قدرات مراقبة الأرض لـ ICEYE.

حسب نوع الهوائي

ساهم الطلب على الرادارات متعددة الوظائف والاستهداف الذكي المتكامل بالذكاء الاصطناعي في النمو القطاعي لـ AESA الرقمي

حسب نوع الهوائي، يتم تقسيم السوق إلى PESA، وAESA الرقمي، وAESA الهجين، وبلاط AESA، والميكانيكي.

سيطر قطاع AESA الرقمي على السوق العالمية في عام 2024 بأكبر حصة ومن المتوقع أن يكون القطاع الأسرع نموًا خلال الفترة المتوقعة. يعد الطلب على الرادارات متعددة الوظائف، وتوجيه الشعاع الديناميكي، والاستهداف الذكي المتكامل بالذكاء الاصطناعي، والتوافق الخفي وغيرها من العوامل القليلة التي تدفع النمو القطاعي. على سبيل المثال، في مايو 2024، حصلت شركة Northrop Grumman على عقد بقيمة 300 مليون دولار أمريكي لتحديث رادار SABR AESA لطائرات F-16.

كانت PESA ثاني أكبر قطاع في عام 2024 ومن المتوقع أن تنمو بمعدل كبير خلال الفترة المتوقعة. تعد الترقيات القديمة الفعالة من حيث التكلفة والموثوقية المثبتة ومقاومة الحرب الإلكترونية والتكامل السريع من العوامل التي تدفع نمو هذا القطاع. على سبيل المثال، في فبراير 2024، منحت الهند عقدًا بقيمة 80 مليون دولار أمريكي لشركة Rosoboronexport لترقية PESA لطائرة MiG-29.

بالحل

يتصدر حل الأشعة تحت الحمراء ذو الطول الموجي المتوسط نظرًا لدوره الرئيسي في التطبيقات العسكرية

من خلال الحل، ينقسم السوق إلى خط مناسب ورجعي.

سيطر قطاع Line Fit على الحصة السوقية للرادارات المحمولة جواً في عام 2024 ويمثل أكبر حصة في السوق. يعد الطلب على تكامل تصميم الطائرات السلس، والامتثال للطيران، ومنصات الجيل التالي من العوامل القليلة التي تدفع نمو هذا القطاع. على سبيل المثال، في مارس 2024، أعلن رادار T-7A من Boeing عن دمج رادار AESA من Raytheon لمدربي القوات الجوية الأمريكية.

من المتوقع أن يكون الطراز القديم هو القطاع الأسرع نموًا. يعتمد نمو هذا القطاع على تحديث الأسطول، والترقيات الفعالة من حيث التكلفة، وأحدث إمكانيات الإدراج التكنولوجي، والتخصيصات الخاصة بالمهمة. على سبيل المثال، في نوفمبر 2023، أعلنت كوريا الجنوبية عن تحديث طائرة F-15K التحديثية بقيمة 450 مليون دولار أمريكي باستخدام رادارات AESA.

تحليل سلسلة التوريد

- موردو المواد الخام

- الدور: توفير المدخلات الهامة لمكونات الرادار، بما في ذلك:

- أشباه الموصلات: نيتريد الغاليوم (GaN) وكربيد السيليكون (SiC)لوحدات الترددات اللاسلكية عالية الطاقة.

- العناصر الأرضية النادرة: النيوديميوم للمغناطيس، والجاليوم لأشباه الموصلات.

- المعادن: الألومنيوم والتيتانيوم والنحاس للإدارة الهيكلية والحرارية.

- التحديات والتطورات:

- نقص GaN: عقد وزارة الدفاع بقيمة مليار دولار أمريكي مع Wolfspeed (2023) يهدف إلى معالجة فجوات إمدادات GaN لمشاريع الدفاع الأمريكية.

- المصادر الأخلاقية: تقوم شركات مثل Raytheon الآن بمراجعة موردي العناصر الأرضية النادرة للامتثال للمعايير البيئية والاجتماعية والحوكمة (على سبيل المثال، تجنب المعادن المسببة للصراع).

- الدور: توفير المدخلات الهامة لمكونات الرادار، بما في ذلك:

- الشركات المصنعة للمكونات

- الدور: إنتاج أجزاء متخصصة مثل:

- الهوائيات: لوحات AESA (المصفوفة الممسوحة ضوئيًا إلكترونيًا النشطة).

- أجهزة الإرسال والاستقبال: وحدات الترددات اللاسلكية المستندة إلى GaN لنقل الإشارات.

- أنظمة التبريد: وحدات التبريد السائلة لإدارة الحرارة.

- اللاعبين الرئيسيين والابتكارات:

- Qorvo: تقوم بتوريد مكبرات صوت GaN لرادارات AN/SPY-6 (عقد MDA مع Raytheon بقيمة 500 مليون دولار أمريكي، 2024).

- رينيساس: تم تطوير رقائق FPGA منخفضة الطاقة للرادارات المعرفة بالبرمجيات (SDRs)، المستخدمة في Saab's Giraffe 4A (2024).

- الدور: إنتاج أجزاء متخصصة مثل:

- تكامل النظام الفرعي

- الدور: تجميع المكونات في أنظمة فرعية وظيفية (مثل صفائف الرادار ومعالجات الإشارات).

- أمثلة:

- Elbit Systems: تدمج وحدات معالجة الإشارات التي تعمل بالذكاء الاصطناعي لرادار ELM-2090 من شركة IAI (صفقة الهند بقيمة 2.1 مليار دولار أمريكي، 2024).

- L3Harris: تنتج واجهات خلفية رادارية معيارية لنظام HAMMER AI من شركة Northrop Grumman.

- الاتجاه: التحول نحو التصاميم المعمارية المفتوحة (على سبيل المثال، مبادرة OpenRadar التابعة لشركة Lockheed، 2025) لتمكين ترقيات التوصيل والتشغيل.

- مصنعي المعدات الأصلية (مصنعي المعدات الأصلية)

- الدور: تصميم أنظمة رادار كاملة ودمجها وتقديمها.

- اللاعبين الرئيسيين:

- رايثيون: رادار AN/SPY-6(V)4 UWB للدفاع الفرط صوتي (2024).

- تاليس: RBE2-AA AESA لمقاتلات رافال (عقد الناتو، 2024).

- بي أيه إي سيستمز: رادار APG-85 لبرنامج F/A-XX (اختراقات GaN، 2025).

- الاستراتيجيات:

- التكامل الرأسي: إنتاج GaN الداخلي لشركة Northrop Grumman للتخفيف من مخاطر العرض.

- عمليات الاندماج والاستحواذ: اندماج BAE-Elbit (2024) لتبسيط مصادر النظام الفرعي.

- مقدمي البرمجيات

- الدور: تطوير خوارزميات للكشف عن التهديدات وتكامل الذكاء الاصطناعي/التعلم الآلي والأمن السيبراني

- الابتكارات:

- Hivemind من Shield AI: يمكّن أسراب الطائرات بدون طيار المستقلة من خلال دمج بيانات الرادار في الوقت الفعلي (2024).

- NVIDIA Jetson Orin: مضمن في رادار Thales Ground Fire 450 (2024) للمعالجة المعتمدة على الذكاء الاصطناعي.

- التحديات والتطورات:

- الامتثال لمعايير برامج الطيران DO-178C، والتي أخرت شهادة ليوناردو أوسبري 50 (2025).

- هيئات الاختبار وإصدار الشهادات

- الدور: ضمان الامتثال لمعايير السلامة والأداء (على سبيل المثال، FAA، EASA، MIL-STD)

- القضايا الأخيرة:

- قيود إدارة الطيران الفيدرالية DO-365 ITAR: منعت دمج شركة Baykar التركية لتكنولوجيا الرادار الأمريكية، مما أجبرها على الاعتماد على Aselsan (2024)

- الخدمات اللوجستية والتوزيع

- الدور: إدارة النقل والتخزين والجمارك العالمية.

- التحديات:

- المخاطر الجيوسياسية: أدت الحروب التجارية بين الولايات المتحدة والصين إلى تعطيل شحنات GaN في عام 2023.

- نقاط الضعف في الوقت المناسب (JIT): أدت عمليات الإغلاق الناجمة عن فيروس كورونا المستجد (كوفيد-19) إلى تأخير تسليم رادار شركة لوكهيد F-35 (2023).

- الحلول: المحاور الإقليمية (على سبيل المثال، منشأة تاليس في سنغافورة) للتوزيع في منطقة آسيا والمحيط الهادئ.

- المستخدمون النهائيون

- القطاعات الأولية:

- العسكرية: حصة سوقية كبيرة، مدفوعة بالتهديدات التي تفوق سرعتها سرعة الصوت (على سبيل المثال، مبادرة UWB بقيمة مليار دولار أمريكي لعام 2023).

- الطيران التجاري: أدى برنامج التنازل BVLOS (2024) التابع لإدارة الطيران الفيدرالية (FAA) إلى تسريع اعتماد رادارات الذكاء الاصطناعي للطائرات بدون طيار.

- اتجاهات الشراء:

- سياسة الطائرات بدون طيار في الهند لعام 2024: تقضي بنسبة 60% من المشتريات المحلية، مما يعزز مشروع BEL-Elbit JV (2024).

- القطاعات الأولية:

التوقعات الإقليمية لسوق الرادار المحمول جواً

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم.

أمريكا الشمالية

North America Airborne Radar Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على 5.36 مليار دولار أمريكي في عام 2025، وهو ما يمثل 38.01٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 5.71 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تنمو بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة. يعمل برنامج الجيل التالي للهيمنة الجوية (NGAD) التابع للقوات الجوية الأمريكية على زيادة الطلب على رادارات AESA/GaN المتقدمة، وترقيات الرادار لاكتشاف وتتبع الصواريخ التي تفوق سرعتها سرعة الصوت، وتحسين التعرف على الأهداف لأساطيل F-35 وF/A-18. العوامل الأخرى التي تدفع النمو الإقليمي هي قيام الجمارك وحماية الحدود (CBP) بنشر طائرات بدون طيار من طراز MQ-9B مع رادارات SAR، ولوائح FAA Part 107 التي تتطلب رادارات لتجنب الاصطدام، وبرنامج Skyborg التابع للجيش الأمريكي للطائرات بدون طيار ذاتية التحكم مع رادارات GMTI، وطائرات بدون طيار مجهزة بالرادار لرسم خرائط الحرائق في الوقت الفعلي في كاليفورنيا. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 4.8 مليار دولار أمريكي بحلول عام 2026.

على سبيل المثال، في أكتوبر 2023، تم طرح نموذج رادار F/A-XX من شركة Boeing، وهو رادار يعمل بالذكاء الاصطناعي لمقاتلة البحرية الأمريكية من الجيل التالي. في يناير 2024، أعلنت شركة General Atomics عن عقد MQ-9B SeaGuardian Sale بقيمة 400 مليون دولار أمريكي لعقد CBP للمراقبة البحرية. في أغسطس 2023، تم الإعلان عن نشر V-BAT الخاص بشركة Shield AI والذي عقدت فيه شراكة مع وزارة الدفاع الأمريكية لطائرات بدون طيار مجهزة بالرادار.

في مايو 2025، أبرمت القوات الجوية الأمريكية عقدًا مع شركة Booz Allen لتصميم اتصالات مطورة لطائرات المراقبة الرادارية E-3 AWACS. في هذا العقد، سيتم استبدال نظام التحذير والتحكم المحمول جواً (AWACS) بطائرة رادار Boeing E-7A للإنذار المبكر والتحكم المحمول جواً (AEW&C). علاوة على ذلك، تعمل الولايات المتحدة على تحديث طائراتها بأنظمة متقدمة مثل الرادار المحمول جواً.

آسيا والمحيط الهادئ

في عام 2025، استحوذت منطقة آسيا والمحيط الهادئ على 21.91٪ من السوق العالمية، لتصل قيمتها إلى 3.09 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 3.35 مليار دولار أمريكي في عام 2026. وستشهد ثاني أعلى معدل نمو سنوي مركب في السوق خلال الفترة المتوقعة. إن ارتفاع ميزانيات الدفاع في الهند واليابان وأستراليا لمواجهة التوسع العسكري الصيني، والتحول إلى الرادارات المتقدمة لمقاتلات الجيل الخامس، وطائرة Tejas MK-1A الهندية وطائرة KF-21 Boramae الكورية الجنوبية التي تدمج الرادارات المطورة محليًا، هي عوامل قليلة تحفز النمو الإقليمي. إن مراقبة بحر الصين الجنوبي والحدود بين الهند وباكستان، والطائرات بدون طيار المجهزة بالرادار لعمليات مكافحة التمرد في الفلبين، والمراقبة الزراعية في أستراليا وإندونيسيا، ورادارات SAR التي يقل وزنها عن 10 كجم للطائرات بدون طيار الصغيرة مثل SWITCH الهندية هي العوامل التي تدفع نمو السوق. ومن المتوقع أن يصل سوق اليابان إلى 0.57 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق الصين إلى 0.86 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.84 مليار دولار أمريكي بحلول عام 2026.

أوروبا

بلغت قيمة السوق الأوروبية 3.06 مليار دولار أمريكي في عام 2025، مستحوذة على 21.66% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 3.34 مليار دولار أمريكي في عام 2026. أدى تطوير مقاتلات الجيل السادس (FCAS بواسطة إيرباص/سافران/داسو؛ تيمبيست بواسطة BAE/ليوناردو) إلى زيادة الطلب على رادار AESA/GaN، وتحديث رادارات يوروفايتر تايفون للكشف عن تعد منصات التخفي العدائية، وتحديث رادارات يوروفايتر تايفون للكشف عن منصات التخفي العدائية، ودمج اندماج الرادار مع الحرب الإلكترونية للقتال متعدد المجالات، من العوامل القليلة التي تدفع نمو السوق. إن تكامل الرادار الذي يركز على الاستخبارات والمراقبة والاستطلاع (ISR) لأنظمة MALE RPAS التابعة للاتحاد الأوروبي، والطائرات بدون طيار المجهزة بالرادار لتتبع حرائق الغابات في جنوب أوروبا، ونشر الطائرات بدون طيار مع رادارات GMTI للأمن الحضري، وتعزيز دمج البيانات لمراقبة الحدود في أوروبا الشرقية هي العوامل القليلة الأخرى التي تدفع نمو السوق في جميع أنحاء المنطقة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.23 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل سوق ألمانيا إلى 0.19 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط

ساهمت منطقة الشرق الأوسط وأفريقيا بحوالي 1.6 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 11.31٪، ومن المتوقع أن تصل إلى 1.71 مليار دولار أمريكي في عام 2026. تحديث الأساطيل لمواجهة قدرات الصواريخ/الطائرات بدون طيار الإيرانية والجهات الفاعلة غير الحكومية، وتحديث رادارات F-15SA وF-16 Block 70 ورافال للتفوق متعدد الأدوار، وتطوير مجموعة Edge Group الإماراتية والشركة السعودية للصناعات العسكرية (SAMI). تعد حلول الرادار المحلية والتعاون مع مصنعي المعدات الأصلية الأمريكيين/الأوروبيين من العوامل القليلة التي تدفع نمو السوق الإقليمية. إن مراقبة أنشطة الحوثيين في اليمن ومناطق النزاع السورية، ورادارات Bayraktar TB2 التركية التي تستخدمها الإمارات العربية المتحدة وليبيا، والطائرات بدون طيار المجهزة بالرادار لأمن خطوط الأنابيب في حقول أرامكو السعودية، والطائرة بدون طيار Hunter 2-S من Edge Group المزودة برادار SAR خفيف الوزن هي عوامل تحفز نمو السوق.

بقية العالم

ومن المتوقع أن تشهد بقية دول العالم نموًا كبيرًا خلال فترة التوقعات. ومن العوامل التي تدفع نمو السوق تحديث الأساطيل لمواجهة حركات التمرد، وتحديث الرادار لتتبع الاتجار غير المشروع بالطائرات في أمريكا اللاتينية، وتطوير شركة إمبراير البرازيلية وشركة دينيل الجنوب أفريقية لحلول الرادار المحلية وشراء مقاتلات مجددة. طائرات بدون طيار مجهزة بالرادار لمكافحة الصيد غير المشروع في كينيا وبوتسوانا، ومجموعات المراقبة مثل بوكو حرام والمنشقين عن القوات المسلحة الثورية الكولومبية، ومراقبة صحة المحاصيل في البرازيل والأرجنتين، ورادارات خفيفة الوزن للبحث والإنقاذ لصيد الأسماك.طائرات بدون طيار صغيرة هي العوامل الأخرى التي تدفع نمو السوق. استحوذت منطقة أمريكا اللاتينية على 7.10% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 1.0 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.04 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في السوق

يركز اللاعبون الرئيسيون على دمج التقنيات المتقدمة والبحث والتطوير في مجال الرادار الكمي

سوق الرادارات المحمولة جواً مجزأ ومتخصص، حيث يتخصص اللاعبون الرئيسيون في الدفاع والطيران التجاري وتقنيات المراقبة المتقدمة. أكبر خمسة لاعبين في الصناعة هم شركة RTX، وشركة Lockheed Martin، ومجموعة Thales، وشركة Northrop Grumman Corporation، وSaab AB. تستفيد هذه الشركات من رادارات AESA المتقدمة للطائرات العسكرية والدفاع الصاروخي، ورادارات AESA المتقدمة (المسح الإلكتروني) للطائرات العسكرية والدفاع الصاروخي، والمراقبة المحمولة جواً (RBE2-AA لـ Rafale)، ورادارات AESA/GaN لـ NGAD والبحث والتطوير للرادار الكمي، والإنذار المبكر المحمول جواً (Erieye ER). ومن المتوقع أن يشهد السوق نموًا كبيرًا بسبب التركيز المتزايد على التكامل التكنولوجي مع الطائرات بدون طيار، وتحديث المواد، وتصغير أجهزة الاستشعار المستخدمة في الرادارات المحمولة جواً.

قائمة بأهم شركات الرادار المحمولة جواً

- شركة لوكهيد مارتن(نحن.)

- شركة رايثيون تكنولوجيز (الولايات المتحدة)

- شركة نورثروب جرومان(نحن.)

- مجموعة تاليس(فرنسا)

- صعب أب(السويد)

- ليوناردو إس بي إيه (إيطاليا)

- شركة صناعات الطيران الإسرائيلية المحدودة (إسرائيل)

- إندرا سيستيماس إس إيه (إسبانيا)

- شركة هانيويل الدولية (الولايات المتحدة)

- هينسولدت إيه جي (ألمانيا)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

التطورات الصناعية الرئيسية

- أبريل 2025:وقعت السويد اتفاقية مع شركة تاليس لتأمين الرادار المدمج متعدد المهام Ground Master 200 (GM200 MM/C). بموجب عقد بقيمة 93 مليون دولار أمريكي، من المقرر أن يتم التسليم الأول في عام 2026. تم إعداد الرادار متوسط المدى GM200 MM/C لتعزيز قدرات البحث والمراقبة السطحية للقوات المسلحة السويدية، ليحل محل نظام الرادار PS-871 القديم في البلاد.

- يناير 2025:يستفسر خبراء الرادار الاستراتيجي في القوات الجوية الأمريكية مع شركة لوكهيد مارتن لبناء أطر رادارية للدفاع الجوي لاكتشاف صواريخ العدو والتعرف عليها وتتبعها بالإضافة إلى الطائرات المأهولة وغير المأهولة. أبلغت سلطات مركز إدارة دورة حياة القوات الجوية في قاعدة هانسكوم الجوية بولاية ماساتشوستس عن طلب بقيمة 118.4 مليون دولار أمريكي لشركة لوكهيد مارتن.

- نوفمبر 2024:طلب خبراء الحرب الجوية بالقوات الجوية الأمريكية رادارًا إضافيًا حديثًا من طراز Active Electronicly Scanned Array (AESA) للطائرات المقاتلة من طراز F-16 بموجب شروط طلب بقيمة 30 مليون دولار أمريكي. تستفسر سلطات مركز إدارة دورة حياة القوات الجوية، مديرية القاذفات المقاتلة، فرقة F-16، في قاعدة رايت باترسون الجوية، أوهايو، عن قطاع أنظمة المهام التابع لشركة Northrop Grumman Corp في لينثيكوم هايتس، ماريلاند، من أجل إنشاء رادارات للطائرة F-16. وبهذا الطلب يصل القيمة الإجمالية لعقد رادار AESA إلى 1.7 مليار دولار أمريكي.

- أكتوبر 2024: قامت Raytheon، إحدى شركات RTX، بالتعاون مع مكتب وزير الدفاع (OSD)، ومكتب التخطيط والتطوير الاستراتيجي والتجريب بمختبر أبحاث القوات الجوية الأمريكية، والقوات البحرية الأمريكية، بتوضيح جهاز الاستشعار المتقدم متوسط المدى GhostEye MR متعدد المهام خلال حدث اختبار مشترك يسمى Gray Flag 2024. تتبعت GhostEye MR الأهداف فوق الماء، مما أظهر استعداد المستشعر لتثبيط المخاطر الحالية والمستقبلية.

- أكتوبر 2024:أيدت وزارة الخارجية الأمريكية طلب رومانيا لشراء أربعة أنظمة رادار AN/MPQ-64 F1 Sentinel، تقدر قيمتها بنحو 110 مليون دولار أمريكي. تشير هذه المبيعات العسكرية الأجنبية (FMS) إلى تعزيز قدرات الدفاع الجوي الرومانية ودعم جهود الأمن الجماعي لحلف شمال الأطلسي. قامت وكالة التعاون الأمني الدفاعي (DSCA) بتسليم الشهادة الأساسية إلى الكونجرس للمراجعة.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب المهمة، مثل اللاعبين الرئيسيين والمنتجات والتطبيقات والمنصات اعتمادًا على مختلف البلدان. علاوة على ذلك، فإنه يقدم رؤى عميقة لاتجاهات السوق، والمشهد التنافسي، والمنافسة في السوق، وتسعير أنظمة الرادار، وحالة السوق، ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى ذلك، فهو يشمل العديد من العوامل المباشرة وغير المباشرة التي ساهمت في توسع السوق العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 9.10% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

بواسطة منصة

|

|

عن طريق التطبيق

|

|

|

حسب المدى

|

|

|

بواسطة نطاق التردد

|

|

|

حسب نوع الهوائي

|

|

|

بالحل

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة السوق العالمية 14.1 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 30.36 مليار دولار أمريكي بحلول عام 2034.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 9.10٪ خلال الفترة المتوقعة (2026-2034).

أهم اللاعبين الرئيسيين في الصناعة هم شركة Lockheed Martin، وRaytheon Technologies Corporation، وNorthrop Grumman Corporation، وThales Group، وBAE Systems plc.

وفي عام 2025، سيطرت أمريكا الشمالية على سوق الرادار العالمي المحمول جواً.

يعد دمج الطائرات بدون طيار والذكاء الاصطناعي/التعلم الآلي في الدفاع/المراقبة لتعزيز الطلب على الأنظمة المدمجة عالية الدقة والمدمجة بالذكاء الاصطناعي محركًا رئيسيًا للسوق.

- 2021-2034

- 2025

- 2021-2024

- 297

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة