حجم السوق لحجرة الاستهداف، وتحليل الأسهم والصناعة، حسب النوع (حاويات تحديد المواقع بالليزر وFLIR، وحاويات تحديد المواقع بالليزر، وحاويات FLIR، وحاويات تعقب بقعة الليزر)، حسب المكونات (مستشعر FLIR، وكاميرا الجهاز المزدوج الشحن (CCD)، ووحدة التحكم البيئي (ECU)، ونظام الخرائط المتحركة (MMS)، ومسجل البيانات الرقمية، ورابط بيانات الفيديو، والمعالج)، حسب المنصة (الطائرات القتالية، والمركبات الجوية بدون طيار (UAVs)، المروحيات الهجومية والقاذفات)، حسب الملاءمة (تصنيع المعدات الأصلية وما بعد البيع)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

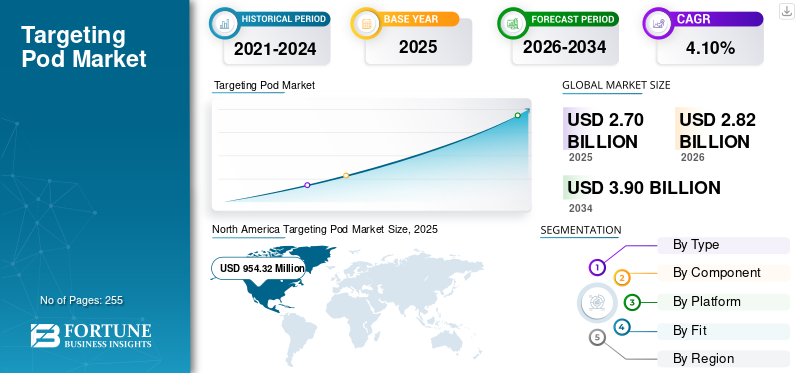

بلغت قيمة حجم سوق قرنة الاستهداف العالمية 2709.6 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2826 مليون دولار أمريكي في عام 2026 إلى 3,907.80 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 4.10٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق كبسولات الاستهداف بحصة سوقية بلغت 35.20% في عام 2025.

من المتوقع أن يشهد سوق قرنة الاستهداف نموًا كبيرًا خلال الفترة المتوقعة، مدفوعًا ببرامج التحديث والتقدم في أنظمة الاستهداف. تعمل هذه الأنظمة على تعزيز الدقة والوعي الظرفي للطائرات المقاتلة والطائرات بدون طيارطائرات هليكوبترمما يعكس التحول العالمي نحو تحسين القدرات الدفاعية.

على سبيل المثال، في يناير 2019، منحت القوات الجوية الأمريكية شركة Northrop Grumman عقدًا بقيمة 1.3 مليار دولار أمريكي لتزويد كمية غير محددة من نظام الاستهداف المتقدم Litening وتقديم الخدمات مثل الاستدامة والإنتاج والبرمجيات والتحديثات.

بالإضافة إلى ذلك، فإن التوتر الجيوسياسي المتزايد والصراعات المستمرة بين الدول تدفع نمو السوق. وسمحت الحرب الروسية الأوكرانية للدول بالتركيز على تحديث أساطيل طائراتها بمعدات متطورة، مثل أنظمة الاستهداف الحديثة، التي يمكنها العمل في ظروف بيئية قاسية.

تعمل الجهات الفاعلة الرئيسية، مثل Lockheed Martin، وNorthrop Grumman، وRaytheon Technologies، بشكل مستمر على البحث وتطوير حلول مبتكرة لتحسين تقنيات أنظمة الاستهداف وابتكار حلول فعالة لمواجهة التحديات مثل القيود المفروضة على أجهزة الاستشعار الأرضية، وجودة البيانات، والتحيز فيالذكاء الاصطناعي (AI)الأنظمة، وعدم القدرة على التنبؤ بعمليات صنع القرار في مجال الذكاء الاصطناعي. وتهدف هذه الجهود إلى تعزيز كفاءة النظام وتوسيع حضورها العالمي.

وبالتالي، من المتوقع أن ينمو السوق خلال الفترة المتوقعة بسبب زيادة ميزانية الدفاع، واستثمارات اللاعبين الرئيسيين لتطوير أنظمة استهداف متقدمة تقنيًا، وزيادة التوترات الجيوسياسية.

على سبيل المثال، في نوفمبر 2021، وقعت Aselsan اتفاقية مع Motor-Sich وUkroboronprom. وبموجب هذه الاتفاقية، يتم توفير معدات EO في إطار برنامج تحديث طائرات الهليكوبتر Mi-8.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لقطة سريعة وتسليط الضوء على سوق Pod Market

حجم السوق والتوقعات

- حجم السوق عام 2025: 2709.6 مليون دولار أمريكي

- حجم السوق عام 2026: 2826 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 3,907.80 مليون دولار أمريكي

- معدل النمو السنوي المركب: 4.10% من 2026 إلى 2034

الحصة السوقية

- وهيمنت أمريكا الشمالية على سوق منصات الاستهداف بحصة بلغت 35.20% في عام 2025، مدفوعة بميزانيات دفاع كبيرة، وقدرات طيران متقدمة، وبرامج التحديث المستمرة في جميع أنحاء الولايات المتحدة وكندا.

- من حيث النوع، استحوذت FLIR وLaser Designator Pods على الحصة الأكبر في عام 2024، مدعومة بالوعي الظرفي المعزز وقدرات الضربة الدقيقة لكل من العمليات جو-جو وجو-أرض.

أبرز المعالم القطرية

- الولايات المتحدة: تعمل برامج تحديث الدفاع واسعة النطاق، بما في ذلك ترقيات طائرة F-35 Lightning II ودمج أنظمة الاستهداف المتقدمة عبر الطائرات المقاتلة والطائرات بدون طيار، على زيادة الطلب.

- الصين: يؤدي الإنفاق الدفاعي المتزايد وتطوير الطائرات بدون طيار في إطار مبادرات التحديث العسكري إلى دفع اعتماد تقنيات الاستهداف الدقيق.

- اليابان: التركيز على تحسين قدرات القوات الجوية من خلال منصات الاستهداف المتقدمة لمواجهة التحديات الأمنية الإقليمية والتوترات الإقليمية.

- أوروبا (فرنسا والمملكة المتحدة وألمانيا): تعمل جهود التحديث وسط الصراع بين روسيا وأوكرانيا والتعاون بين مقاولي الدفاع الأوروبيين، مثل Dassault Aviation وThales، على تعزيز اعتماد أنظمة الاستهداف من الجيل التالي.

ديناميات السوق

محركات السوق

زيادة ميزانيات الدفاع وتحديث برامج العمليات العسكرية لدفع نمو سوق الكبسولات المستهدفة

يُظهر سوق جراب الاستهداف نموًا كبيرًا. ويرجع ذلك إلى دورها المتنوع في أنظمة الطائرات، مما يضيف قدرات إضافية لأساطيل الطائرات الحديثة والقديمة من خلال تحديد الأهداف وتوجيه الذخائر الموجهة بدقة (PGM) لضربها بالقنابل الموجهة بالليزر. نظرًا لأنه يمكن تركيب هذه القرون على أي منصة، بدءًا من الطائرات المقاتلة إلى الأنظمة الجوية بدون طيار، فإنها تخدم تطبيقات واسعة في الحرب الحديثة.

في سبتمبر 2024، منح البنتاغون شركة لوكهيد مارتن عقدًا بقيمة 5.1 مليار دولار للترقيات المتعلقة بالبلوك 4 للطائرة المقاتلة F-35 Lightning II. تعد هذه الترقيات جزءًا من الجهود المستمرة لتعزيز قدرات الطائرة، بما في ذلك تحسينات الأجهزة والبرامج المتقدمة. بالإضافة إلى ذلك، فإن منشأة لوكهيد مارتن في أورلاندو، فلوريدا، مسؤولة عن تصنيع نظام الاستهداف الكهروضوئي (EOTS)، وهو مكون حاسم في طائرة F-35 التي توفر الاستهداف الدقيق والوعي الظرفي.

بالإضافة إلى ذلك، أدى التوتر الجيوسياسي المتزايد إلى تركيز الدول على برنامج التحديث العسكري. إن قدرة نظام الاستهداف على التكامل مع أنظمة ومنصات الاستهداف والتقدم التكنولوجي تجعله جزءًا مهمًا من هذا البرنامج. الابتكار في علوم المواد لجعل القرون أخف وزنًا مع زيادة سعة الحمولة الصافية يدفع نمو السوق. الابتكار في المواد، مثل سبائك الكربون،مركبالمواد، والاستقالة أدت إلى زيادة سعة حمولة المواد دون التأثير على القوة أو قدرات الحمولة. ويعزز هذا التقدم اعتماد أنظمة الاستهداف المصممة خصيصًا لأنظمة الطائرات بدون طيار، والتي تتمتع بقدرة حمولة منخفضة نسبيًا.

قيود السوق

ارتفاع تكاليف التطوير والمشتريات يعيق نمو السوق

يتطلب تطوير أنظمة الاستهداف المتقدمة استثمارًا كبيرًا في التقنيات المبتكرة، مثلالتصوير الحراريوتعيين الليزر وقدرات ربط البيانات. التكلفة الأولية العالية تحد من اعتمادها، خاصة في الدول ذات ميزانيات الدفاع المحدودة. علاوة على ذلك، فإن التكلفة التي ينطوي عليها دمج هذه الكبسولات مع المنصات القديمة أو الحالية، مثل الطائرات المقاتلة أو الطائرات بدون طيار، تمثل تحديًا إضافيًا تواجهه العديد من قوات الدفاع على مستوى العالم. تكاليف الصيانة والحاجة إلى ترقيات أو إصلاحات متكررة لتتناسب مع معايير التكنولوجيا المحسنة تزيد من الميزانيات، مما يزيد من صعوبة دخول اللاعبين الجدد إلى السوق.

بالإضافة إلى ذلك، فإن لوائح التصدير الصارمة والمخاوف الجيوسياسية المرتبطة بأنظمة الاستهداف تشكل عقبات أمام استهداف نمو سوق الكبسولات. أنظمة الاستهداف هي معدات دفاعية بالغة الأهمية وحساسة، ويخضع نقل أو بيع هذه الأنظمة أو المكونات ذات الصلة إلى اللوائح الدولية المتعلقة بالأسلحة (ITAR). قد تواجه الدول التي تعتمد على واردات المعدات العسكرية تحديات أو رفض اعتماد هذه التكنولوجيا بسبب التوترات السياسية أو متطلبات الامتثال، مما يزيد من إعاقة نمو السوق.

على سبيل المثال، في يوليو 2019، قامت الولايات المتحدة بإزالة تركيا من برنامج طائرات F-35 بسبب التوترات السياسية، مما منع وصولها إلى أنظمة الاستهداف المرتبطة بها وتسبب في تأخير خطط تحديث الدفاع في البلاد.

فرص السوق

برنامج تحديث الطائرات العسكرية ليقدم فرصة جديدة

تركز البلدان في جميع أنحاء العالم على تحديث برامج طائراتها العسكرية، مما يمثل فرصة سوقية كبيرة للسوق. إنهم يقومون بتحديث قدراتهم الدفاعية لمواجهة التهديدات الناشئة، مثل أنظمة الدفاع الجوي المحمولة والصواريخ الموجهة بالليزر، مما يؤدي إلى زيادة الطلب على أنظمة الاستهداف المتقدمة.

وحدات الاستهداف التي تشتمل على تقنيات، مثل محددات الليزر وأجهزة استشعار الأشعة تحت الحمراء ونظام تحديد المواقعأصبحت ذات أهمية كبيرة في الضربات الدقيقة في الحرب الحديثة. وتساهم منطقة آسيا والمحيط الهادئ والشرق الأوسط في السوق، حيث يرتفع الإنفاق الدفاعي بسبب الصراعات الإقليمية والحاجة إلى معدات عسكرية متقدمة. بالإضافة إلى ذلك، فإن الطلب على الطائرات متعددة الأدوار الذي يستلزم أنظمة استهداف حديثة يزيد من الطلب على أنظمة الاستهداف.

على سبيل المثال، في أكتوبر 2024، منحت الولايات المتحدة، من خلال المبيعات العسكرية الأجنبية، لشركة لوكهيد مارتن عقدًا بقيمة 90.68 مليون دولار أمريكي لتسليم أنظمة استهداف قناص متقدمة إلى بولندا. يتضمن العقد أنظمة Sniper Advanced Targeting مع روابط بيانات ثنائية الاتجاه ودعم النظام وقطع الغيار.

علاوة على ذلك، تم دمج أنظمة الاستهداف معطائرات بدون طيارسوف يغذي نمو السوق بشكل أكبر. يتزايد تطوير الطائرات بدون طيار لأغراض المراقبة والعمليات القتالية، وتتبنى الدول هذا الاتجاه بشكل كبير من خلال أنظمة الاستهداف المتقدمة. تعمل أنظمة الاستهداف على تحسين الوعي الظرفي ودقة الضربات ودعم نقل البيانات في الوقت الفعلي، مما يجعلها عنصرًا مهمًا للطائرات بدون طيار.

استهداف اتجاهات سوق البودات

يعد التحول نحو الأنظمة خفيفة الوزن والمدمجة اتجاهًا ناشئًا في السوق

يركز المصنعون على تطوير أنظمة استهداف أصغر وأكثر كفاءة يمكن دمجها بسهولة في مجموعة واسعة من المنصات، بما في ذلك الطائرات المقاتلة الأصغر حجمًا والطائرات بدون طيار. هذا الابتكار مدفوع بالتطورات في المواد والمكونات صغيرة الحجم، مثل أجهزة الاستشعار والمعالجات، التي تقلل الحجم والوزن الإجماليين للنظام دون إزعاج قدراته أو المساس بها. تقود المنطقة الأوروبية الطلب على مثل هذه الأنظمة، والتي تركز على الحلول متعددة الأغراض والقابلة للتكيف على الأنظمة التقليدية.

على سبيل المثال، في أكتوبر 2023، دخلت شركة Northrop Grumman في شراكة مع شركة LIG Nex1 الكورية الجنوبية لتطوير أنظمة استهداف متقدمة وحلول الحرب الإلكترونية المحمولة جواً لجمهورية كوريا. ويؤكد هذا التعاون اتجاه الدول للاستثمار في تحديث قدراتها الدفاعية من خلال الشراكات الدولية.

- شهدت أمريكا الشمالية نموًا مستهدفًا في سوق الكبسولات من 1003.86 مليون دولار أمريكي في عام 2023 إلى 913.97 مليون دولار أمريكي في عام 2024.

بالإضافة إلى ذلك، فإن الاعتماد الناشئ للذكاء الاصطناعي (AI) والتعلم الآلي (ML)كما تطورت التقنيات في أنظمة الاستهداف كإتجاه في السوق. يمكن لأنظمة الاستهداف المدعومة بالذكاء الاصطناعي معالجة وتحليل بيانات ساحة المعركة في الوقت الفعلي، مما يؤدي إلى تحديد الهدف بشكل أسرع وأكثر دقة. علاوة على ذلك، تعمل هذه الأنظمة على تحسين اكتشاف التهديدات من خلال تحديد الأنماط والتحليلات التي قد لا تلاحظها الطرق التقليدية. من المتوقع أن يؤدي تكامل الذكاء الاصطناعي والتعلم الآلي إلى تغيير أنظمة الاستهداف، مما يجعلها أكثر فعالية في المواقف الصعبة. وفي السنوات المقبلة، من المحتمل أن ينمو هذا الاتجاه مع تركيز الدول على تحديث الحلول وأتمتتها لتحسين اكتمالها التشغيلي.

[بكسر5kpYbQK]

تأثير الحرب الروسية الأوكرانية

أثرت التوترات الجيوسياسية التي أثرت على العمليات على السوق وسط الحرب الروسية الأوكرانية

أثر الصراع بين روسيا وأوكرانيا بشكل كبير على السوق. ويمكن تحليل هذا التأثير من خلال معايير مختلفة تتعلق بكلا البلدين وتأثيراتها على المشتريات العسكرية العالمية وبرامج التحديث.

زيادة الإنفاق الدفاعي والطلب على أنظمة الاستهداف المتقدمة

وقد أظهر الصراع أهمية أنظمة الاستهداف في تحديد الهدف وتحييده بقدرات تصويب دقيقة. تلعب أنظمة الاستهداف دورًا مهمًا في تحديد التهديدات وتوجيه الأسلحة حتى تتمكن من إصابة الهدف بدقة، مما يحسن كفاءة المهمة. بالإضافة إلى ذلك، فإن قدراتهم المتزايدة على الخروج من الأسطول وتحديث الأسطول بأنظمة استهداف متقدمة تزيد من الطلب على المنتجات. على سبيل المثال، في مايو 2021، تلقت القوات الجوية الروسية قاذفات SU-34 المجهزة بأنظمة استهداف متقدمة متعددة الأغراض ضمن برنامج Synch. علاوة على ذلك، وفقًا لوكالة تاس الروسية للأنباء، سيتم خلال السنوات المقبلة تجهيز العديد من الطائرات بقرون استطلاع لتعزيز قدرة Su-34 على اكتشاف الأهداف الأرضية بجميع أنواعها.

التكامل مع تقنيات الحرب الحديثة :-

وزادت الحرب من وتيرة دمج أنظمة الاستهداف بالتقنيات المتقدمة، مثل الذكاء الاصطناعي والطائرات بدون طيار وغيرهاالحرب الإلكترونيةأنظمة. على سبيل المثال، في ديسمبر 2024، عملت شركة تاليس على دمج الذكاء الاصطناعي في حجرة تعيين الليزر TALIOS للقوات الجوية والفضاء الفرنسية. سيؤدي هذا التحسين إلى توسيع القدرات القتالية للرافال، مما يسمح للطيارين بالعمل في بيئات قتالية معقدة باستخدام تقنيات التعلم العميق.

تحديات الحرب الحضرية والهجينة وإزعاج سلسلة التوريد:-

اشتمل الصراع الروسي الأوكراني على حرب تقليدية وحرب هجينة، حيث كانت مناطق القتال في كثير من الأحيان مناطق مدنية. وهذا يجعل أنظمة الاستهداف أكثر أهمية. تحتاج هذه الأنظمة إلى العمل وفقًا لمواقف معقدة، مثل تحديد الطائرات بدون طيار، والتمييز بين المقاتلين وغير المقاتلين، والعمل في بيئة حرب إلكترونية.

وبسبب العقوبات المفروضة على روسيا والتوترات الجيوسياسية، أدى الصراع إلى تعطيل سلسلة التوريد العالمية للمعدات الدفاعية، بما في ذلك مكونات النظام المستهدفة. وقد أدى ذلك إلى توقف الإنتاج وزيادة تكاليف قطع الغيار. ولمعالجة هذا الوضع، اتخذ المصنعون تدابير استباقية مختلفة لتقليل الاعتماد على سلاسل التوريد المعطلة. على سبيل المثال، في سبتمبر 2024، أعلن صعب عن خطط لإنشاء مرافق إنتاج في أوكرانيا كجزء من الجهود المبذولة لتعزيز القدرات الدفاعية المستقلة للبلاد. وتهدف شركة الدفاع السويدية إلى التعاون مع مقاولي الدفاع الأوكرانيين لتصنيع تقنيات الطائرات بدون طيار ومكونات الذخيرةالاستشعارتكنولوجيا. تعكس هذه المبادرة التزام صعب بمساعدة أوكرانيا على تطوير قدرتها السيادية مع تحويل صناعة الأسلحة الغربية من المساعدات القائمة على التبرعات إلى الشراكات المباشرة.

تحليل التجزئة

حسب النوع

سيطرت كبسولات FLIR وLaser Designator على السوق، مدعومة بقدرتها المحسنة على الوعي الظرفي

يتم تصنيف السوق حسب النوع إلى كبسولات تحديد المواقع بالليزر وFLIR، وكبسولات تحديد المواقع بالليزر، وكبسولات FLIR، وكبسولات تعقب البقعة بالليزر.

من المتوقع أن تهيمن كبسولات التحديد بالليزر وFLIR على السوق بحصة أكبر تبلغ 42.39% في عام 2026 نظرًا لدورها المهم في الضربات الدقيقة وتعزيز الوعي الظرفي. تُستخدم هذه الأنظمة لتطبيقات واسعة تتراوح بين العمليات جو-أرض وجو-جو، مما يوفر صورًا عالية الدقة وتحديد الأهداف في الوقت الفعلي في الظروف الجوية المتنوعة. تتبنى قوات الدفاع هذه الكبسولات على نطاق واسع للطائرات المقاتلة الحديثة والطائرات بدون طيار والمنصات القتالية الأخرى.

على سبيل المثال، في أبريل 2024، منحت السويد لشركة Saab عقدًا بقيمة 37 مليون دولار أمريكي لتوريد 5 كبسولات تحديد أهداف. سيتم دمج القرون مع الطائرات المقاتلة متعددة المهام Gripen في البلاد. سيتم تسليم القرون ودعم الصيانة في عام 2026.

من المتوقع أن يشهد قطاع كبسولات FLIR أسرع نمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. كبسولات فلير قادرة على العمل في ظروف الرؤية المنخفضة، مثل الليل والطقس القاسي. ويقود هذا النمو الطلب المتزايد على قدرات المراقبة والاستطلاع المتقدمة، وخاصة بالنسبة للطائرات بدون طيار والطائرات ذات الأجنحة الدوارة. بالإضافة إلى ذلك، ومع التقدم في المواد والمكونات، أصبحت كبسولات FLIR مدمجة وخفيفة الوزن، مما يسمح بالتكامل مع مجموعة واسعة من المنصات.

حسب المكون

سيطرت أجهزة استشعار FLIR على السوق بسبب اعتمادها السريع في التطبيقات العسكرية والدفاعية

يتم تقسيم السوق حسب المكونات إلى مستشعر FLIR، وكاميرا الجهاز المزدوج الشحن (CCD)، ووحدة التحكم البيئي (ECU)، ونظام الخرائط المتحركة (MMS)، ومسجل البيانات الرقمية، ورابط بيانات الفيديو، والمعالج.

من المتوقع أن يهيمن قطاع مستشعرات FLIR (الأشعة تحت الحمراء التطلعية) على السوق بحصة أكبر تبلغ 23.52% في عام 2026. توفر مستشعرات FLIR إمكانات تصوير حراري متقدمة تعتبر مهمة لمجموعة واسعة من التطبيقات العسكرية والدفاعية. بالإضافة إلى ذلك، توفر مستشعرات FLIR مزايا إضافية في ظروف الإضاءة المنخفضة والظروف الجوية السيئة من خلال توفير صور واضحة ومفصلة يمكن أن توفر فهمًا أفضل للوضع الحالي وتساعد في تحديد الهدف. مع تركيز العمليات العسكرية بشكل متزايد على الدقة والكفاءة، يستمر الطلب على تقنية مستشعر FLIR في النمو.

على سبيل المثال، في يوليو 2023، منح الجيش الأمريكي شركة Raytheon عقدًا بقيمة 117.5 مليون دولار أمريكي لتوفير إنتاج أولي منخفض السعر لأجهزة استشعار B-Kit من الجيل الثالث التي تعمل بالأشعة تحت الحمراء (3GEN FLIR). وبموجب العقد، ستقوم RTX بتسليم أجهزة استشعار 3GEN FLIR B-Kit لمنصة الجيش الأمريكي.

من المتوقع أن يشهد قطاع نظام الخرائط المتحركة (MMS) أسرع نمو خلال الفترة المتوقعة. ويعزى هذا النمو إلى الطلب المتزايد على أنظمة الملاحة المتكاملة والتوعية الظرفية مع الطائرات الحديثة والطائرات بدون طيار. يمكن لهذه الأنظمة تقديم بيانات جغرافية في الوقت الفعلي، وتحسين عملية صنع القرار لدى الطيارين، وزيادة الفعالية الإجمالية ومعدل نجاح المهمة. نظرًا لأن التقدم التكنولوجي أدى إلى ظهور حلول رسم خرائط مبتكرة وموثوقة، مع تزايد الأهمية للحرب الرقمية والعمليات التي تركز على الشبكة، فإن قطاع نظام الخرائط المتحركة يكتسب الاهتمام بسرعة، مما يزيد الطلب في السوق.

على سبيل المثال، في مايو 2024، وافقت وزارة الخارجية الأمريكية على بيع 34 حاوية استهداف متقدمة من طراز Sniper (ATPs) لمقاتلات FA-50، والتي تشتريها بولندا من كوريا الجنوبية.

بواسطة منصة

سيطر قطاع الطائرات القتالية على السوق بسبب التركيز المتزايد على الضربات الدقيقة

يتم تقسيم السوق حسب المنصة إلى طائرات مقاتلة ومركبات جوية بدون طيار وطائرات هليكوبتر هجومية وقاذفات قنابل.

ومن بين المنصات، سيهيمن قطاع الطائرات المقاتلة على السوق، حيث سيمثل أكبر حصة سوقية تبلغ 61.56% في عام 2026، ومن المتوقع أيضًا أن يهيمن على السوق خلال الفترة المتوقعة. ويعزى ذلك إلى الاستخدام الواسع النطاق ولفترة طويلة للطائرات المقاتلة المأهولة في العمليات العسكرية. تلعب هذه الطائرات دورًا مهمًا في المهام القتالية، والتي تتطلب أنظمة استهداف متقدمة للغاية لتحسين فعاليتها في كل من العمليات جو-جو وجو-أرض. إن ميزانيات الدفاع المتزايدة وجهود التحديث المستمرة والتركيز المتزايد على الضربات الدقيقة تزيد من الطلب على الطائرات المقاتلة في السوق.

من المتوقع أن يشهد قطاع المركبات الجوية بدون طيار أسرع نمو بسبب أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ويعزى ذلك إلى تنوعها في استهداف مهام النظام، وفعالية التكلفة، والقدرة على القيام بمهام في بيئات عالية المخاطر دون تعريض حياة الطيارين البشريين للخطر. لقد أظهرت الحرب الروسية الأوكرانية أهمية الطائرات بدون طيار في ساحة المعركة. تتبنى الدول بشكل متزايد تكنولوجيا الطائرات بدون طيار لأغراض المراقبة والاستطلاع وعمليات الضرب، وتتزايد بسرعة الحاجة إلى أنظمة استهداف متقدمة مصممة خصيصًا للطائرات بدون طيار. يُظهر التحول نحو الأنظمة غير المأهولة الاتجاهات الأوسع في استراتيجيات الدفاع، مما يدفع النمو المتسارع لهذا القطاع في السوق.

- ومن المتوقع أن يمتلك قطاع المروحيات الهجومية حصة قدرها 16.89% في عام 2024.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة صالح

يهيمن قطاع تصنيع المعدات الأصلية على السوق، مدعومًا بالتكامل المتزايد لأنظمة الاستهداف المتقدمة في منصات الطائرات الجديدة

يتم تقسيم السوق إلى تصنيع المعدات الأصلية وما بعد البيع، على أساس الملاءمة.

من المتوقع أن تهيمن شركات تصنيع المعدات الأصلية على السوق في قطاع الملاءمة بحصة تبلغ 67.64% في عام 2026، مدعومة بالتطور المتزايد ودمج أنظمة الاستهداف المتقدمة في منصات الطائرات الجديدة. أقام مصنعو المعدات الأصلية علاقات قوية مع مقاولي الدفاع والمنظمات العسكرية، مما يسمح لهم بتقديم حلول مخصصة تلبي متطلبات تشغيلية محددة. إن الطلب المرتفع على البرامج الجديدة والمحدثة للطائرات، مع الحاجة إلى تكنولوجيا متطورة ومبتكرة لتحسين فعالية المهمة، يعزز قطاع تصنيع المعدات الأصلية، مما يغذي نمو هذا القطاع.

يشهد سوق خدمات ما بعد البيع نموًا سريعًا، مدفوعًا بالتركيز المتزايد على الصيانة والتحديثات ودعم الأنظمة الحالية. مع زيادة الميزانيات العسكرية للدول، فإنها تركز على زيادة عمر العمليات للمنصات الحالية بدلاً من الاستثمار في اقتناء طائرات جديدة. وقد أدى ذلك إلى زيادة الطلب على خدمات ما بعد البيع، مثل التحديث التحديثي وتحديث البرامج. بالإضافة إلى ذلك، مع تطور التكنولوجيا، يصبح الطلب على تحديث أنظمة أسطول الطائرات القديمة بقدرات محدثة أكثر أهمية، مما يغذي نمو هذا القطاع في السوق.

على سبيل المثال، في يناير 2019، منحت القوات الجوية الأمريكية شركة Northrop Grumman عقدًا بقيمة 1.3 مليار دولار أمريكي لترقية واستدامة نظام الاستهداف المتقدم Litening. يتم تثبيت جراب Litening على مجموعة متنوعة من طائرات القوات الجوية الأمريكية ومشاة البحرية الأمريكية، بما في ذلك McDonnell Douglas AV-8B Harrier II، وFairchild Republic A-10 Thunderbolt II، وBoeing B-52 Stratofortress، وLockheed Martin C-130 Hercules، وBoeing F-15E Strike Eagle، وLockheed Martin F-16 Fighting Falcon، وBoeing F/A-18 Super Hornet.

تحليل سلسلة التوريد

موردو المواد الخام

- الموردين الرئيسيين:

- شركة لوكهيد مارتن: توفر المواد اللازمة لأنظمة الاستهداف والمكونات.

- Raytheon Technologies: توفر مواد وأنظمة إلكترونية متقدمة لحلول الاستهداف.

- التحديات:

- تقلبات الأسعار: يمكن أن تؤثر الاختلافات في تكاليف المواد على تسعير النظام بشكل عام.

- انقطاع العرض: قد تؤدي التوترات الجيوسياسية أو الكوارث الطبيعية إلى نقص المواد الخام.

- الامتثال التنظيمي: يجب على الموردين الالتزام باللوائح الصارمة، خاصة فيما يتعلق بالمواد ذات الاستخدام المزدوج.

موردي المكونات

- الموردين الرئيسيين:

- Elbit Systems: تقدم حلول وتقنيات استهداف متنوعة لتطبيقات الدفاع.

- شركة BAE Systems plc. ونظام FLIR: توفر المكونات المهمة لأنظمة الاستهداف، بما في ذلك أجهزة الإرسال والاستقبال وأجهزة الاستقبال.

- التحديات:

- التغيرات التكنولوجية: يتطلب التقدم السريع الابتكار المستمر من الموردين.

- ضمان الجودة: يعد الاتساق في الجودة أمرًا بالغ الأهمية لموثوقية النظام.

- حماية الملكية الفكرية: تمثل حماية التقنيات المملوكة تحديًا.

الشركات المصنعة

- المقاولون الرئيسيون:

- شركة لوكهيد مارتن: تدمج تقنيات الاستهداف في أنظمة دفاعية أوسع.

- شركة نورثروب جرومان: تقوم بتطوير أنظمة استهداف متقدمة للتطبيقات العسكرية.

- التحديات:

- تنسيق الموردين: تعد إدارة الموردين المتعددين لتحقيق التكامل السلس أمرًا معقدًا.

- إدارة الميزانية: غالبًا ما تتجاوز المشاريع الكبيرة الميزانيات بسبب مشكلات غير متوقعة.

- الالتزام التنظيمي: الامتثال للوائح الدولية، مثل ITAR، يعقد إدارة المشروع.

- المستوى 1 / المستوى 2 الموردين:

- شركة لوكهيد مارتن (المستوى 1): تطوير أنظمة الاستهداف.

- Northrop Grumman (المستوى 2): توفر التقنيات المرتبطة بتطبيقات الاستهداف.

- التحديات:

- تغييرات المواصفات: قد يعاني موردو الطبقة إذا قام المقاولون الرئيسيون بتغيير المتطلبات.

- الضغط التنافسي: يمكن للمنافسة الشديدة أن تضغط على الهوامش.

- احتياجات الاستثمار في البحث والتطوير: الاستثمار المستمر ضروري لمواجهة التهديدات المتطورة.

الموزعين

- وكالات المشتريات الدفاعية:

- وزارة الدفاع الأمريكية (DoD): تشرف على المشتريات العسكرية في الولايات المتحدة.

- Bundesamt für Ausrüstung, Informationstechnik und Nutzung der Bundeswehr (BAAINBw): تدير المشتريات العسكرية الألمانية.

- Direction Générale de l'Armement (DGA): تتولى المشتريات الدفاعية الفرنسية.

- التحديات:

- تأخيرات المشتريات: يمكن أن تؤثر العمليات المطولة على الاستعداد التشغيلي.

- تقلبات الميزانية: تؤثر التغييرات في ميزانيات الدفاع على خطط المشتريات.

- التنقل التنظيمي: تواجه الوكالات لوائح معقدة أثناء حصولها على التقنيات المتقدمة.

- المقاولون ومتكاملو الأنظمة

- الشركات الرئيسية:

- L3Harris Technologies, Inc.: تدمج تكامل أنظمة الاتصال والاستهداف.

- التحديات:

- التوافق التكنولوجي: ضمان التوافق بين تقنيات نظام الاستهداف وأنظمة الاستهداف.

- متطلبات القدرة على التكيف: المرونة مطلوبة لتلبية الاحتياجات العسكرية المتغيرة.

- الجودة مقابل توازن التكلفة: يعد الوفاء بالمعايير العسكرية الصارمة مع التحكم في التكاليف أمرًا ضروريًا.

- الشركات الرئيسية:

المستخدمون النهائيون

- قوات طيران الجيش

- قوات الطيران البحري

- القوات الجوية

دور ITAR في سلسلة التوريد

- تؤثر لوائح التجارة الدولية في الأسلحة (ITAR) بشكل كبير على سلسلة التوريد للتدابير المضادة المحمولة جواً من خلال تنظيم الصادرات المتعلقة بالدفاع.

التأثيرات:

- ضرورة الامتثال: يجب على الشركات الالتزام بـ ITAR لمنع الوصول غير المصرح به إلى التقنيات الحساسة.

- تعقيدات التعاون: يؤدي الامتثال لـ ITAR إلى تعقيد الشراكات الدولية بسبب متطلبات ترخيص التصدير.

- زيادة التكلفة والتأخير: يمكن أن يؤدي الالتزام بـ ITAR إلى ارتفاع التكاليف الإدارية والتأخير المحتمل في تسليم المنتج.

استهداف التحليل الإقليمي لسوق البودات

يتم تقسيم السوق حسب المنطقة إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

أمريكا الشمالية

North America Targeting Pod Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة أمريكا الشمالية على 35.22% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 954.32 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 996.72 مليون دولار أمريكي في عام 2026. ويعتمد سوق هذه المنطقة على التقدم في تكنولوجيا الدفاع وزيادة ميزانيات الدفاع. يقوم الجيش الأمريكي بتشغيل عدة منصات جوية مجهزة بأنظمة استهداف، والتي تعتبر مهمة للاستهداف الدقيق في مواقف القتال الضيقة. تزيد الولايات المتحدة تركيزها على تحديث الأساطيل القديمة بأنظمة استهداف حديثة واعتماد تكنولوجيا الطائرات بدون طيار لتعزيز قدراتها العسكرية. بالإضافة إلى ذلك، من المتوقع أن تؤدي الاستثمارات المستمرة في برامج التحديث ودمج تقنيات الاستهداف من الجيل التالي إلى دفع نمو السوق بشكل أكبر. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 814.02 مليون دولار أمريكي بحلول عام 2026.

على سبيل المثال، في مايو 2024، منحت الحكومة الماليزية عقودًا بقيمة 80 مليون دولار أمريكي لشركة لوكهيد مارتن وبوينج للحصول على عشرة أنظمة استهداف متقدمة من طراز AN/AAQ-33 Sniper. وقد تم تجهيز هذا النظام بأجهزة استشعار عالية الوضوح وجهاز تعقب ليزري، بالإضافة إلى تحسين قدرات الاستهداف والاستطلاع للمهام جو-جو وجو-أرض.

أوروبا

حافظت أوروبا على حضور قوي في السوق العالمية، حيث وصلت إلى 783.62 مليون دولار أمريكي في عام 2025، وهو ما يمثل حصة 28.92٪، ومن المتوقع أن تصل إلى 811.62 مليون دولار أمريكي في عام 2026. ويعزى نمو هذه المنطقة إلى التعاون الحكومي والتركيز على تدابير برنامج التحديث وسط تصاعد التوترات الجيوسياسية والصراعات بين روسيا وأوكرانيا. مع التوترات الجيوسياسية في أوروبا الشرقية، تستثمر الدول باستمرار في تحديث أنظمتها الجوية. تعد دول مثل المملكة المتحدة وفرنسا وألمانيا لاعبين رئيسيين في تطوير وشراء أنظمة الاستهداف المتقدمة. علاوة على ذلك، فإن التعاون بين مقاولي الدفاع الأوروبيين والتقدم التكنولوجي في أجهزة الاستشعار وتقنيات التصوير يزيد من نمو السوق في هذه المنطقة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 121.91 مليون دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 145.04 مليون دولار أمريكي بحلول عام 2026.

على سبيل المثال، في فبراير 2022، أعلنت الحكومة الفرنسية أن إندونيسيا وافقت على شراء ستة عقود لطائرات رافال المقاتلة بقيمة 8.1 مليار دولار أمريكي. وبموجب هذا العقد، ستقوم الشركة المصنعة الفرنسية داسو للطيران بتسليم 42 طائرة مقاتلة من طراز رافال إلى إندونيسيا.

آسيا والمحيط الهادئ

في عام 2025، حققت منطقة آسيا والمحيط الهادئ 596.11 مليون دولار أمريكي، مما ساهم بنسبة 22.00٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 625.67 مليون دولار أمريكي في عام 2026. وتشهد منطقة آسيا والمحيط الهادئ أسرع نمو بسبب أعلى معدل نمو سنوي مركب في السوق خلال الفترة المتوقعة. نمو السوق مدفوع بارتفاع النفقات العسكرية وبرامج التحديث وزيادة الصراعات الإقليمية. وتعمل دول مثل الصين والهند واليابان على تحسين قدرات قواتها الجوية وزيادة الاستثمار في التقنيات العسكرية المتقدمة، بما في ذلك الأنظمة الموجهة بدقة. إن التركيز المتزايد على قضايا الأمن الإقليمي، والحجج الإقليمية، والشراكات الدفاعية يدفع هذه الدول إلى الحصول على حلول استهداف متقدمة وتطويرها. علاوة على ذلك، فإن العدد المتزايد من تطورات الطائرات بدون طيار في المنطقة يزيد من الطلب على أنظمة الاستهداف الفعالة. ومن المتوقع أن يصل سوق اليابان إلى 101.42 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 218.55 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 84.09 مليون دولار أمريكي بحلول عام 2026.

على سبيل المثال، في سبتمبر 2024، وقعت البحرية الأمريكية والقوات الجوية الملكية الأسترالية اتفاقية بقيمة 74 مليون دولار أمريكي لتعزيز طائرات F/A-18F Super Hornets من خلال الحصول على 12 نظام ASG-34A(V)1 Block II للبحث والتتبع بالأشعة تحت الحمراء.

الشرق الأوسط وأفريقيا

من المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا نمواً معتدلاً خلال فترة التوقعات. سجلت منطقة الشرق الأوسط وأفريقيا حجم سوق قدره 250.37 مليون دولار أمريكي في عام 2025، لتستحوذ على 9.24% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 262.82 مليون دولار أمريكي في عام 2026. وتستثمر الدول، بما في ذلك المملكة العربية السعودية والإمارات العربية المتحدة، بكثافة في قدراتها العسكرية، بما في ذلك الحصول على منصات جوية متقدمة مجهزة بأنظمة استهداف. بالإضافة إلى ذلك، يساهم ظهور الجهات الفاعلة غير الحكومية والصراعات المستمرة في المناطق، بما في ذلك شمال أفريقيا، في الحاجة إلى حلول استهداف متقدمة.

على سبيل المثال، في فبراير 2020، منحت القوات الجوية والدفاع الجوي الإماراتي عقدًا لشركة لوكهيد مارتن لتزويد أنظمة الاستهداف المتقدمة Sniper لأسطول طائرات ميراج. بالإضافة إلى ذلك، وبموجب هذا العقد، ستقوم الشركة بتسليم قطع الغيار والترقيات.

أمريكا اللاتينية

وتشهد أمريكا اللاتينية نموا كبيرا ولكن بمعدل أقل خلال الفترة المتوقعة. حقق سوق أمريكا اللاتينية 125.18 مليون دولار أمريكي في عام 2025، وهو ما يمثل 4.62% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 129.15 مليون دولار أمريكي في عام 2026. وبدأت دول مثل البرازيل والأرجنتين وكولومبيا في الاستثمار في تقنيات الدفاع المتقدمة لمواجهة تحديات الأمن الداخلي والتهديدات الخارجية. إن زيادة ميزانيات الدفاع والشراكات مع مقاولي الدفاع في أمريكا الشمالية وأوروبا ستدفع نمو السوق. ومع ذلك، فإن التحديات الاقتصادية الإقليمية وقيود الميزانية يمكن أن تؤثر على وتيرة النمو.

ويستعد السوق للنمو في جميع المناطق، مدفوعًا بعوامل مثل التحديث العسكري، والتوترات الجيوسياسية، والتقدم التكنولوجي. تقدم كل منطقة فرصها وتحدياتها، وتشكيل استراتيجيات الاستثمار والتأثير على نمو السوق.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

يركز اللاعبون الرئيسيون على دمج التقنيات المتقدمة في أنظمة الاستهداف لزيادة الحضور العالمي

يتميز سوق كبسولات الاستهداف بمشهد تنافسي يضم لاعبين رئيسيين مثل Lockheed Martin وNorthrop Grumman وBAE Systems. وتستفيد هذه الشركات من التقنيات المتقدمة، بما في ذلك الذكاء الاصطناعي وأنظمة الحرب الإلكترونية، لتعزيز فعالية حلول تحديد الهوية الخاصة بها ضد التهديدات المتطورة، مثل الطائرات بدون طيار والمركبات الجوية بدون طيار. تؤدي التوترات الجيوسياسية المتزايدة وبرامج التحديث العسكري إلى زيادة الطلب على أنظمة الاستهداف المتطورة عبر المنصات العسكرية.

تلعب الديناميكيات الإقليمية دوراً مهماً في تشكيل البيئة التنافسية، حيث تتصدر أمريكا الشمالية بسبب ميزانياتها الدفاعية الكبيرة والتقدم التكنولوجي، تليها أوروبا ومنطقة آسيا والمحيط الهادئ. ومن المتوقع أن ينمو السوق بقوة مع استمرار اللاعبين الرئيسيين في ابتكار وتوسيع عروض منتجاتهم لتلبية الطلب المتزايد على حلول تحديد الهوية الفعالة في العمليات العسكرية. وبشكل عام، فإن التركيز على التكامل التكنولوجي وتعزيز قدرة الطائرات على البقاء ضد النيران الصديقة والمعادية سيدفع نموًا كبيرًا في سوق أنظمة الاستهداف خلال السنوات القادمة.

قائمة الشركات الرئيسية المستهدفة

- شركة لوكهيد مارتن(الولايات المتحدة)

- Teledyne FLIR LLC (الولايات المتحدة)

- شركة RTX (الولايات المتحدة)

- شركة نورثروب جرومان(الولايات المتحدة)

- أسيلسان إيه إس.(ديك رومى)

- مجموعة تاليس (فرنسا)

- الصناعات الجوية الإسرائيلية (IAI) (إسرائيل)

- رافائيل لأنظمة الدفاع المتقدمة المحدودة (إسرائيل)

- L3Harris Technologies (الولايات المتحدة)

- شركة MOOG (الولايات المتحدة)

- شركة الترا للإلكترونيات القابضة (المملكة المتحدة)

- أنظمة فلير (الولايات المتحدة)

- شركة بي ايه اي سيستمز (المملكة المتحدة)

- شركة جنرال ديناميكس (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أكتوبر 2024 – حصلت شركة Lockheed Martin على عقد بقيمة 90.68 مليون دولار أمريكي من خلال المبيعات العسكرية الأمريكية الخارجية لبولندا لتلقي أنظمة استهداف القناصة المتقدمة (ATS)، والتي سيتم دمجها في طائرات FA-50 وطائرات F-16 البولندية..

- مايو 2024 –حصلت شركة Lockheed Martin وشركة Boeing على عقد بقيمة 80 مليون دولار أمريكي مع الحكومة الماليزية لشراء 10 أنظمة استهداف AN/AAQ-33 Sniper Advanced لمنصات F/A18D الماليزية.

- أكتوبر 2020, منحت البحرية الأمريكية عقدًا بقيمة 14.56 مليون دولار لشركة FLIR Systems لتزويد BRITE Star II بإلكترونيات الطيران للاستهداف الكهروضوئي. توفر أجهزة الاستشعار المتعددة BRITE Star II المعلومات الاستخباراتية والمراقبة والاستطلاع وتحديد الأهداف للطائرات المأهولة وغير المأهولة.

- مايو 2020,منحت القوات الجوية الأمريكية شركة لوكهيد مارتن عقدًا بقيمة 485 مليون دولار أمريكي لبناء إصدارات جديدة من أنظمة الأهداف النفاثة القتالية الكهربائية الضوئية القديمة لحلفاء الولايات المتحدة بموجب الشروط.

- ديسمبر 2022,حصلت شركة Lockheed Martin على عقد مدته سبع سنوات بقيمة 225.8 مليون دولار أمريكي لمساعدة القوات الجوية الأمريكية في الحفاظ على نظام الاستهداف الكهروضوئي الذي تستخدمه الطائرات العسكرية في حالة عمل جيدة. يتضمن برنامج استدامة Sniper Comprehensive Advanced Targeting Pod خدمات دعم لمراقبة مدى توفر النظام وموثوقيته بين دورات الصيانة.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب المهمة، مثل اللاعبين الرئيسيين والمنتجات والتطبيقات والمنصات اعتمادًا على مختلف البلدان. علاوة على ذلك، فإنه يقدم رؤى عميقة حول اتجاهات السوق، والمشهد التنافسي، والمنافسة في السوق، والتسعير، وحالة السوق، ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى ذلك، فهو يشمل العديد من العوامل المباشرة وغير المباشرة التي ساهمت في توسع السوق العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.10% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب النوع

|

|

حسب المكون

|

|

|

بواسطة منصة

|

|

|

بواسطة صالح

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة السوق العالمية 2709.6 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3,907.80 مليون دولار أمريكي بحلول عام 2034.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.10٪ خلال الفترة المتوقعة.

أفضل اللاعبين في الصناعة هم شركة Lockheed Martin، Teledyne FLIR LLC، RTX Corporation، Northrop Grumman Corporation، ASELSAN AS، Raytheon Technologies، Thales Group، Israel Aerospace Industries (IAI)، Rafael Advanced Defense Systems Ltd.، L3Harris Technologies.

سيطرت أمريكا الشمالية على تقرير سوق جرابات الاستهداف العالمية في عام 2025، بقيمة 954.32 مليون دولار أمريكي، ومن المتوقع أن تهيمن على السوق مرة أخرى، ومن المقدر أن تصل إلى 1277.3 مليون دولار أمريكي بحلول عام 2032.

- 2021-2034

- 2025

- 2021-2024

- 255

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة