حجم سوق تزوير محركات الطائرات، والمشاركة وتحليل الصناعة، حسب النوع (تزوير القالب المفتوح، وتزوير القالب المغلق، وتزوير الحلقات المدرفلة غير الملحومة)، حسب المادة (سبائك الألومنيوم، وسبائك التيتانيوم، وسبائك النيكل الفائقة، وسبائك الفولاذ، وغيرها)، حسب مكونات المحرك (أقراص التوربينات، وشفرات الضاغط، والأعمدة، والأغلفة، وغيرها)، حسب نوع المحرك (المحركات التوربينية، والمحركات النفاثة، والدفع التوربيني المحركات، ومحركات العمود التوربيني)، حسب نوع الطائرة (الطائرات ذات الأجنحة الثابتة، والطائرات ذات الأجنحة الدوارة)، حسب المستخدم النهائي (OEM وما بعد البيع)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

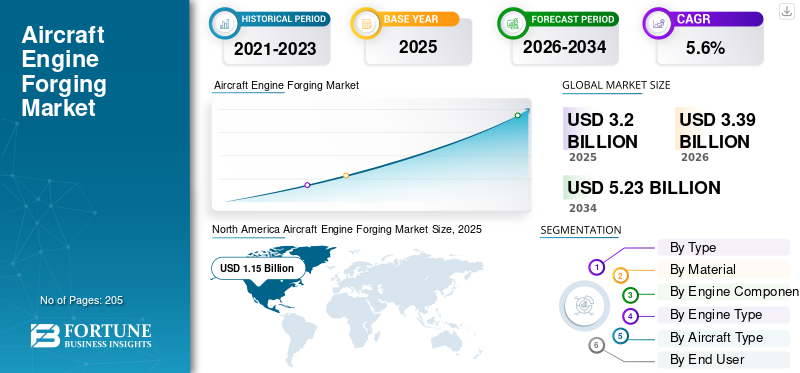

بلغت قيمة حجم السوق العالمية لتزوير محركات الطائرات 3.20 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.39 مليار دولار أمريكي في عام 2026 إلى 5.23 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.6٪ خلال الفترة المتوقعة.

يتضمن تشكيل محرك الطائرات تشوهًا متحكمًا للسبائك ذات درجة الحرارة العالية باستخدام مكابس أو مطارق قوية لإنشاء قوالب تشكيل قوية ومقاومة للعيوب. تتم عملية الحدادة عند درجات حرارة دقيقة، مما يجعل تدفق حبيبات المعدن يتبع شكل الجزء. يؤدي ذلك إلى تحسين القوة وعمر التعب ومقاومة الزحف للمكونات المطروقة. تشمل الطرق الأساسية المستخدمة في تكنولوجيا الحدادة القالب المفتوح والقالب المغلق/التزوير الدقيق، والتزوير متساوي الحرارة أو شبه متساوي الحرارة للطرق الصعبةالسبائك الفائقة، والدحرجة الحلقية للحالات غير الملحومة والحلقات الكبيرة. المواد النموذجية هي السبائك الفائقة القائمة على النيكل، وسبائك التيتانيوم، والفولاذ عالي القوة، والتي تم اختيارها لأدائها في البيئات الساخنة وعالية الأحمال.

يقود سوق تشكيل محركات الطائرات لاعبون رئيسيون مثل شركة Precision Castparts Corp. وSafran Aircraft Engines وATI Inc.، وهي شركات بارزة في تصنيع المكونات المطروقة عالية الأداء مثل أقراص التوربينات وشفرات الضاغط والأعمدة. تشتهر شركة Precision Castparts بمحفظتها الواسعة من قطع غيار الطيران، بينما تتعاون Safran Aircraft Engines عالميًا لتوريد المطروقات للمحركات التجارية مثل محرك LEAP لطائرات إيرباص وبوينج. تدعم شركة ATI Inc. شركات تصنيع الطائرات الرائدة مثل Airbus من خلال اتفاقيات متعددة السنوات لتوريد منتجات التيتانيوم المتخصصة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق تزوير محركات الطائرات

- حجم السوق عام 2025: 3.20 مليار دولار أمريكي

- حجم السوق عام 2026: 3.39 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 5.23 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.6% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على السوق في عام 2025.

- استحوذ قطاع التشكيل بالقالب المغلق على أكبر حصة في السوق، مدفوعًا بالطلب على مكونات المحرك عالية الدقة.

- سيطر قطاع تصنيع المعدات الأصلية على السوق، مدعومًا بارتفاع إنتاج محركات الطائرات من الجيل التالي.

أمريكا الشمالية

وصلت قيمة السوق إلى 1.15 مليار دولار أمريكي في عام 2025، مدفوعة بقاعدة تصنيع الطيران القوية.

آسيا والمحيط الهادئ

ومن المتوقع أن تشهد المنطقة أسرع نمو خلال فترة التوقعات.

أوروبا

يتم دعم السوق من خلال النظام البيئي الناضج لتصنيع محركات الطائرات.

نحن.

السوق مدفوع بالاستثمارات في تعزيز القدرات وتوسيع سلسلة التوريد.

اليابان

يتم دعم السوق من خلال الإنتاج المحلي المتزايد لمكونات محركات الطائرات.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

زيادة الإنتاج التجاري للطائرات ذات الممر الواحد لتحسين نمو السوق

يعطي مصنعو الطائرات ومصنعو المعدات الأصلية للمحركات الأولوية لتقليل الوزن والكفاءة الديناميكية الحرارية لتحقيق أهداف الاستدامة وعدم الانبعاثات. ومن المتوقع أن يؤدي ذلك إلى زيادة الطلب بشكل مباشر على المكونات المزورة ذات نسب القوة إلى الوزن الفائقة. يوفر التشكيل الدقيق للسبائك الفائقة القائمة على التيتانيوم والنيكل تدفقًا حبيبيًا متسقًا ومعدلات عيوب منخفضة، مما يتيح نسب ضغط أعلى ونوى أكثر سخونة وعمرًا أطول للأقراص والحلقات/العلب والأعمدة. علاوة على ذلك، فإن الزيادة في الإنتاج التجاري للطائرات ذات الممر الواحد مع ارتفاع الطلب على قطع الغيار المصوغة للمعدات الأصلية وبدائل الأجزاء ذات العمر المحدود، تؤدي بالتالي إلى توسيع نمو سوق محركات الطائرات.

قيود السوق

ارتفاع تكاليف التطوير والتركيب للحد من توسع السوق

تشكل الطبيعة كثيفة رأس المال لتشكيل محركات الطائرات عائقًا كبيرًا أمام التوسع السريع في السعة. تتطلب المعدات مثل المكابس متساوية الحرارة، والمطاحن الحلقية الكبيرة، وأفران المعالجة الحرارية، والقوالب، والأدوات استثمارًا أوليًا كبيرًا، مما يؤدي إلى إبطاء إضافات القدرات الجديدة. بالإضافة إلى ذلك، فإن المؤهلات المعدنية واسعة النطاق، وعملية الموافقة على أجزاء الإنتاج (PPAP)، وعمليات فحص المادة الأولى (FAI)، واختبار القسيمة المتكررة تتطلب وقتًا كبيرًا وموارد مالية كبيرة قبل البدء في توليد الإيرادات. العمليات كثيفة الاستهلاك للطاقة والتقلب في أسعار المواد الخام الرئيسية مثل النيكل والنيكلالتيتانيومومن المتوقع أن تعيق نمو السوق.

فرص السوق

يؤدي الإنتاج المتزايد لبرامج طائرات الجيل التالي ومبادرات الطيران المستدام إلى تعزيز نمو الصناعة

يشهد السوق فرص نمو كبيرة مدفوعة بالإنتاج المتزايد للطائرات التجارية والعسكرية من الجيل التالي التي تتطلب مكونات مصنوعة من تزوير متقدم. تؤدي زيادة السفر الجوي العالمي ومبادرات تحديث الأسطول إلى زيادة الطلب على المحركات عالية الأداء والموفرة للوقود، مما يدفع المصنعين إلى اعتماد تقنيات تشكيل مبتكرة ومواد فائقة الجودة مثل السبائك الفائقة القائمة على التيتانيوم والنيكل. تعمل مبادرات الطيران المستدام، بما في ذلك التحول نحو الدفع الكهربائي الهجين ووقود الطيران المستدام (SAF)، على تعزيز تطوير أجزاء مزورة متخصصة مُحسّنة لتصميمات المحركات الجديدة هذه. لذلك، من المتوقع أن توفر هذه العوامل فرصًا لتوسيع السوق خلال فترة التنبؤ.

محركات الطائرات تحدد اتجاهات السوق

يعد اعتماد الذكاء الاصطناعي والتوائم الرقمية والتصميم المعياري اتجاهًا مهمًا

أحد الاتجاهات المهمة التي تشكل السوق هو دمج التقنيات الرقمية المتقدمة مثل الذكاء الاصطناعي (AI) والتعلم الآلي ومحاكاة التوأم الرقمي. تعمل هذه الابتكارات على تحسين عمليات الحدادة من خلال تمكين الصيانة التنبؤية، ومراقبة الجودة في الوقت الفعلي، وتقليل النفايات، وبالتالي تعزيز كفاءة الإنتاج وموثوقية المنتج. علاوة على ذلك، يشهد السوق تحولًا نحو تصميمات المكونات المعيارية واستخدام الأجزاء المطروقة خفيفة الوزن، والتي تدعم تصميمات الطائرات المتطورة والأهداف البيئية الصارمة بشكل متزايد.

تحديات السوق

تعقيدات سلسلة التوريد والتحديات التنظيمية لتقييد نمو السوق

يواجه السوق تحديات كبيرة من سلاسل التوريد المعقدة التي تتميز بتقلب أسعار المواد الخام والشكوك الجيوسياسية التي تعطل تحديد المصادر والتسليم في الوقت المناسب. أصبحت لوائح البيئة والسلامة صارمة، الأمر الذي يتطلب من الشركات الاستثمار بشكل مستمر في الابتكار والامتثال. وقد أدى ذلك إلى زيادة التكاليف التشغيلية وخلق حواجز، خاصة أمام اللاعبين الصغار الذين يدخلون السوق. علاوة على ذلك، فإن فترات التسليم الطويلة للمواد المهمة المستخدمة في مجال الطيران والفضاء مثل التيتانيوم وسبائك النيكليؤدي ذلك إلى تفاقم تأخيرات الإنتاج، مما يحد من استجابة سلسلة التوريد ويعوق نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

القدرة على توفير تفاوتات مشددة تؤدي إلى نمو قطاع التشكيل بالقالب المغلق

على أساس النوع، يتم تصنيف السوق إلى تزوير القالب المفتوح، وتزوير القالب المغلق، وتزوير الحلقات المدرفلة غير الملحومة.

يستحوذ قطاع التشكيل بالقالب المغلق على الحصة الأكبر من السوق نظرًا لقدرته على توفير قابلية تكرار عالية وتفاوتات مشددة وتدفق حبيبي محسّن للأجزاء الدوارة المهمة على نطاق واسع. هذه السمات ضرورية لأقراص التوربينات، والأعمدة، والجنيحات الهوائية عالية الضغط. يستمر هذا الطلب على مكونات محرك التشكيل بالقالب المغلق في دفع نمو هذا القطاع.

يُعد تشكيل الحلقات المدرفلة غير الملحومة القطاع الأسرع نموًا في السوق، مدفوعًا بالبنيات الأساسية الأكثر سخونة وأقطار العلبة الأكبر التي تتطلب حلقات عالية التكامل. يُفضل بشكل متزايد تشكيل الحلقات المدرفلة غير الملحومة في محركات الطائرات لأنها تنتج مكونات ذات قوة ومتانة ومقاومة لدرجات الحرارة المرتفعة والتعب. سيرتفع نمو هذا القطاع خلال فترة التنبؤ بسبب السلامة الهيكلية المحسنة التي يوفرها لأجزاء المحرك المهمة مثل أقراص التوربينات والأعمدة.

حسب المادة

يهيمن قطاع سبائك النيكل الفائقة على السوق بسبب سلوك الأكسدة الخاص بها

بناءً على المواد، يتم تقسيم السوق إلى سبائك الألومنيوم وسبائك التيتانيوم وسبائك النيكل الفائقة وسبائك الفولاذ وغيرها.

يستحوذ قطاع سبائك النيكل الفائقة على الحصة الأكبر من السوق نظرًا لا غنى عنها في مكونات القسم الساخن التي تعمل في درجات حرارة وضغوط شديدة. توفر المواد القائمة على النيكل مقاومة فائقة للزحف، وأداء إجهاد منخفض الدورة، وسلوك الأكسدة. وبالتالي، فإن هذا القطاع يهيمن على السوق، حيث يتم استخدامه على نطاق واسع في أقراص التوربينات، والأختام، والحلقات، والحالات الهيكلية.

- على سبيل المثال، في فبراير 2025، وقعت شركة Hindustan Aeronautics Limited عقدًا طويل الأجل مع Safran Aircraft Engines لتصنيع الأجزاء المطروقة للتوربينات، بما في ذلك مطروقات حلقات النيكل المهمة، لمحركات LEAP في منشأة Bengaluru Ring Rolling.

يعد قطاع سبائك التيتانيوم هو القطاع الأسرع نموًا في السوق، مدفوعًا بأهداف تقليل حرق الوقود والاعتماد على نطاق أوسع في هياكل المراوح والضواغط. تدعم القوة النوعية العالية، ومقاومة التآكل، وأداء التعب التصميمات الأخف، والتي من المتوقع أن تزيد الطلب على سبائك التيتانيوم في بناء أجزاء المحرك خلال فترة التنبؤ.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المحرك عنصر

القدرة على تحمل ظروف المحرك القاسية تدعم نمو قطاع الأقراص التوربينية

استنادًا إلى مكونات المحرك، يتم تقسيم السوق إلى أقراص التوربينات وشفرات الضاغط والأعمدة والأغلفة وغيرها.

يستحوذ قطاع الأقراص التوربينية على الحصة الأكبر من السوق. إن نمو أقراص التوربينات المطروقة، خاصة في تشكيل محركات الطائرات، مدفوع بدورها الحاسم في تحمل درجات الحرارة القصوى وقوى الطرد المركزي داخل المحركات الحديثة، مما يزيد الطلب على السبائك الفائقة عالية القوة وتقنيات التشكيل الدقيقة. تعمل ابتكارات المواد، مثل السبائك الفائقة المتقدمة المعتمدة على النيكل وطرق الحدادة بالتبريد السريع، على تحسين متانة قرص التوربين بشكل مباشر ومن المتوقع أن تقود نمو هذا القطاع.

تعد شفرات الضاغط هي القطاع الأسرع نموًا في السوق، مدفوعة بارتفاع نسب الضغط الإجمالية وابتكارات الجنيح التي تزيد من عدد الشفرات ومتطلبات الدقة. ومن المتوقع أن يؤدي اعتماد الأنظمة المتقدمة والأتمتة لتوسيع تصنيع مكونات المحرك إلى دفع نمو القطاع.

- على سبيل المثال، في يونيو 2025، افتتحت Safran Blades مصنعًا جديدًا متطورًا بقيمة 124 مليون دولار أمريكي في مارشين، بلجيكا، لإنتاج شفرات ضاغط التيتانيوم لـمحركات الطائراتوتهدف إلى إنتاج 700 ألف شفرة سنويًا بحلول عام 2026 باستخدام الروبوتات المتقدمة والذكاء الاصطناعي والأتمتة.

حسب نوع المحرك

زيادة استخدام المواد المركبة المتقدمة لتطوير المحركات التوربينية يدفع نمو القطاع

بناءً على نوع المحرك، يتم تقسيم السوق إلى محركات توربينية، ومحركات توربينية، ومحركات توربينية، ومحركات عمود توربيني.

يستحوذ قطاع المحركات التوربينية المروحية على الحصة الأكبر من السوق بسبب التراكم التجاري السائد وإنتاجية ما بعد البيع. تعمل القواعد المثبتة الكبيرة، ومجموعات المحركات الاحتياطية الموسعة، ودورات LLP المتكررة على زيادة الطلب على المحركات التوربينية للأساطيل ذات الجسم الضيق والعريض. بالإضافة إلى ذلك، من المتوقع أن يؤدي استخدام المواد المركبة المتقدمة لتقليل الوزن وتحسين كفاءة المحرك بشكل عام إلى دعم نمو القطاع.

- على سبيل المثال، في أكتوبر 2025، بدأت شركة رولز رويس في بناء محرك UltraFan، وهو أكبر محرك توربيني مروحي في العالم مزود بمروحة بقطر 140 بوصة، والذي يَعِد بكفاءة أفضل بنسبة 25% في استهلاك الوقود مقارنة بالمحركات الحالية ويستخدم شفرات المروحة المتقدمة من الكربون والتيتانيوم ومركبات مصفوفة السيراميك لتقليل الوزن وتحسين الأداء.

تعد المحركات ذات العمود التوربيني هي القطاع الأسرع نموًا في السوق، مدفوعة بشراء الطائرات ذات الأجنحة الدوارة وتوسيع المهام شبه العامة. توسيع وتحديث الأساطيل العسكرية في جميع أنحاء العالم والتي تعتبر بالغة الأهمية لطائرات الهليكوبتر وغيرها من الطائرات العمودية المستخدمة في الدفاع وإنفاذ القانون. وهذا بدوره يؤدي إلى زيادة الطلب على مكونات المحرك القوية وعالية الأداء التي يمكنها تحمل ظروف التشغيل القاسية.

حسب نوع الطائرة

تؤدي زيادة إنتاج الطائرات إلى نمو قطاع الطائرات ذات الأجنحة الثابتة

بناءً على نوع الطائرة، يتم تقسيم السوق إلى طائرات ذات أجنحة ثابتة وطائرات ذات أجنحة دوارة.

يؤمن قطاع الطائرات ذات الأجنحة الثابتة الحصة الأكبر من السوق بسبب معدلات إنتاج المحركات المستدامة والاستخدام العالي في العمليات التجارية. يدفع التقدم في تقنيات محركات الطيران وارتفاع الطلب على السفر الجوي الشركات المصنعة إلى الاستثمار في عمليات التشكيل الدقيقة للأجزاء المهمة مثل أقراص التوربينات وشفرات الضاغط، والتي تدعم توسيع أسطول الأجنحة الثابتة عالميًا.

تعد الطائرات ذات الأجنحة الدوارة القطاع الأسرع نموًا في السوق، مدفوعة بتجديد الأسطول وملامح المهام عالية التردد. يؤدي الاستخدام المرتفع إلى ضغط فترات الصيانة، مما يؤدي إلى زيادة الطلب على المطروقات المجاورة للعمود التوربيني في الأعمدة والمحامل وحلقات القسم الساخن من قاعدة مثبتة أصغر.

بواسطة المستخدم النهائي

الدفع نحو محركات الجيل التالي يدفع نمو قطاع تصنيع المعدات الأصلية

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى تصنيع المعدات الأصلية وما بعد البيع.

ويهيمن قطاع تصنيع المعدات الأصلية على السوق، مدفوعًا بالتوجه نحو محركات الجيل التالي، وتكامل المواد المتقدمة وتقنيات التصنيع، مثل عمليات التشكيل الهجين الإضافية. وتشجع هذه التطورات التكنولوجية والمادية مصنعي المعدات الأصلية على تحقيق أداء عالٍ للمحرك وتقليل الوزن، مما يدفع نمو هذا القطاع في السوق.

يعد قطاع خدمات ما بعد البيع هو القطاع الأسرع نموًا في السوق، مدفوعًا بالانتعاش السريع والتوسع في السفر الجوي العالمي، مما يؤدي إلى أنشطة الصيانة والإصلاح والتجديد (MRO) الأكثر تكرارًا. تتبنى شركات الطيران عقود الطاقة بالساعة وبرامج إدارة صحة المحرك، مما يزيد من الحاجة إلى قطع غيار مزورة عالية الجودة لضمان موثوقية المحرك وطول عمره.

توقعات السوق الإقليمية لمحرك الطائرات

[رمكونبيكسوه]

أمريكا الشمالية

سيطرت أمريكا الشمالية على السوق وبلغت قيمتها 1.15 مليار دولار أمريكي في عام 2025، مدفوعة بقاعدة راسخة من صانعي المحركات المهرة وموردي المواد ذوي الخبرة في الأجزاء الدوارة من النيكل والتيتانيوم. يتم دعم الطلب المستمر على الأقراص والحلقات والأعمدة ذات العمر المحدود من خلال زيادة زيارات المتاجر عبر أسطول كبير من المحركات التوربينية المروحية. علاوة على ذلك، فإن الاستثمارات الجارية في دول مثل الولايات المتحدة في مجال الصهر والتشكيل، إلى جانب الاستعادة الانتقائية للمواد الحيوية، تعمل على تعزيز أمن سلسلة التوريد ودعم توسع السوق. تعمل الشركات في الولايات المتحدة على تطوير استراتيجيات مختلفة لتوسيع حصتها في سوق تصنيع محركات الطائرات.

- على سبيل المثال، في يونيو 2025، أكملت شركة Pursuit Aerospace الاستحواذ الاستراتيجي على شركة Larson Forgings ومقرها شيكاغو، مما أدى إلى توسيع قدراتها في الولايات المتحدة في الحلقات المدرفلة غير الملحومة والمطروقات المفتوحة لمحركات الطائرات.

أوروبا

يستفيد السوق في أوروبا من النظام البيئي الناضج لمحركات الطائرات في المنطقة، والذي يتضمن أدوات التكامل الرئيسية، والمزورين المتخصصين، ومرافق المعالجة الحرارية والاختبارات غير المدمرة (NDT)، مما يحافظ على أعمال القسم الساخن عالية القيمة داخل المنطقة. يؤدي طلب ما بعد البيع المتوقع من شركات النقل الأوروبية إلى دفع دورات استبدال ثابتة لأقراص وحلقات النيكل. يتعاون مصنعو المحركات مع شركات التزوير لتأمين مكونات المحرك الرئيسية عالية الجودة ودعم احتياجات الإنتاج والصيانة المتزايدة.

- على سبيل المثال، في يوليو 2024، وقعت مجموعة Forged Solutions Group ومقرها المملكة المتحدة اتفاقية توريد متعددة السنوات مع شركة Safran Aero Boosters البلجيكية لتوفير مكونات مزورة لمحركات الطائرات الرائدة، بما في ذلك منصات LEAP وGEnx. ومن المتوقع أن يؤمن العقد قدرة تزوير الحلقة والعمود الحرجة في أوروبا لدعم الطلب طويل المدى على وحدات محركات الطائرات الخاصة بشركة سافران.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ منطقة السوق الأسرع نموًا، مدعومة بالأساطيل التجارية المتوسعة التي تعمل على زيادة إنتاجية استهلاك محركات OEM والصيانة والإصلاح والتجديد (MRO). تعمل دول مثل اليابان والصين والهند وكوريا الجنوبية على تعزيز المحتوى المحلي من التيتانيوم والمكونات المدرفلة، مما يعزز الاعتماد الإقليمي على الذات. تعمل السياسات الحكومية والمبادرات الصناعية على تعزيز سلاسل التوريد المحلية بأجزاء محركات مؤهلة، مما يدعم بدوره نمو السوق في المنطقة.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

يتزايد زخم السوق في مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا بسبب تزايد البصمة الفضائية والتجديدات المستمرة للأسطول التي تدعم الزيادات المتزايدة في أحجام تصنيع المعدات الأصلية وخدمات ما بعد البيع. إن وجود أساطيل كبيرة عريضة البدن ومعدلات استخدام عالية في مراكز الخليج يحافظ على الطلب المستمر لخدمات ما بعد البيع على حلقات القسم الساخن واستبدال الأقراص. تعمل الاستراتيجيات الوطنية في المملكة العربية السعودية والإمارات العربية المتحدة على توسيع قدرات الصيانة والإصلاح والعمرة المحلية مع تقديم تصنيع مكونات انتقائية لتعزيز المحتوى الإقليمي.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يؤدي الابتكار التكنولوجي والتعاون الاستراتيجي مع مصنعي المعدات الأصلية إلى قيادة تنافسية في سوق تشكيل محركات الطائرات

يتم توحيد سوق تشكيل محركات الطائرات بشكل معتدل، ويهيمن عليها اللاعبون العالميون الرئيسيون بما في ذلك شركة Precision Castparts Corp.، وATI Inc.، وDoncasters Group، وSafran SA، وBharat Forge. تركز المنافسة على الابتكار التكنولوجي في عمليات الحدادة والمواد المتقدمة مثلالسبائك الفائقة القائمة على النيكلوسبائك التيتانيوم، وشراكات قوية مع مصنعي المعدات الأصلية في مجال الطيران. تستفيد هذه الشركات من قدرات البحث والتطوير الواسعة والتعاون الاستراتيجي والانتماءات الحكومية للحفاظ على الريادة في إنتاج مكونات مزورة عالية القوة ومقاومة للتعب تعتبر ضرورية لأداء المحرك من الجيل التالي وكفاءة استهلاك الوقود والاستدامة.

قائمة الشركات الرئيسية لتصنيع محركات الطائرات

- شركة بريسيشن كاستبارتس (الولايات المتحدة)

- شركة ايه تي آي(نحن.)

- شركة Howmet Aerospace Inc. (الولايات المتحدة)

- مجموعة الحلول المزورة المحدودة(المملكة المتحدة.)

- بهارات فورج المحدودة (الهند)

- مجموعة دونكاسترز المحدودة (المملكة المتحدة)

- كوبي ستيل المحدودة (اليابان)

- إم تي يو ايرو إنجينز إيه جي(ألمانيا)

- شركة آي إتش آي(اليابان)

- المطروقات والسبائك المستقلة المحدودة(المملكة المتحدة.)

التطورات الصناعية الرئيسية

- أكتوبر 2025:وقعت شركة Rolls-Royce اتفاقية تصنيع مع شركة Bharat Forge لإنتاج شفرات مراوح متقدمة في الهند لمحركات طائرات الأعمال النفاثة Pearl 700 وPearl 10X، مما يؤدي إلى توسيع نطاق مصادر مكونات محركات الطائرات.

- يوليو 2025:أعلنت شركة Bharat Forge عن خططها لإنشاء مصنع حلقي متقدم في بيون مخصص لمكونات محركات الطائرات بعد فوزها بعقد توريد كبير مع شركة Pratt & Whitney Canada، مما يعزز بشكل كبير قدرتها على التشكيل لبرامج الطيران العالمية.

- يونيو 2025:وقعت مجموعة Forged Solutions Group اتفاقية توريد متعددة السنوات مع Safran Aero Boosters للمكونات الحلقية والأعمدة المستخدمة في محركات الطائرات التجارية الرائدة، مما يضمن قدرة تشكيل طويلة المدى لبرنامج LEAP وبرامج أخرى.

- فبراير 2025:وقعت شركة علوم وتكنولوجيا الفضاء الصينية اتفاقية توريد طويلة الأجل مع شركة دولية كبرى لتصنيع محركات الطائرات التجارية للمطروقات الحلقية بقيمة حوالي 65 مليون دولار أمريكي خلال الفترة 2025-2030، مما يضمن تحقيق أحجام تصدير متعددة السنوات.

- فبراير 2025:وقعت شركة Safran Aircraft Engines عقدًا مع شركة Hindustan Aeronautics Limited لتوريد الأجزاء المطروقة للتوربينات، بما في ذلك مطروقات حلقات النيكل لمحركات LEAP.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.6% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع، حسب المادة، حسب مكون المحرك، حسب نوع المحرك، حسب نوع الطائرة، حسب المستخدم النهائي، والمنطقة |

|

بواسطة يكتب |

· فتح القالب · تزوير القالب المغلق · تزوير الحلقات المدرفلة بشكل سلس |

|

بواسطة مادة |

· سبائك الألومنيوم · سبائك التيتانيوم · سبائك النيكل الفائقة · سبائك الصلب · آحرون |

|

بواسطة مكون المحرك |

· أقراص التوربينات · شفرات الضاغط · مهاوي · الأغلفة · آحرون |

|

حسب نوع المحرك |

· المحركات التوربينية · المحركات النفاثة · المحركات التوربينية · المحركات التوربينية |

|

حسب نوع الطائرة |

· الطائرات ذات الأجنحة الثابتة o الطائرات التجارية o طائرات رجال الأعمال o طائرات الطيران العام o الطائرات العسكرية · الطائرات ذات الأجنحة الدوارة o المروحيات العسكرية o المروحيات المدنية |

|

بواسطة المستخدم النهائي |

· تصنيع المعدات الأصلية · ما بعد البيع |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب النوع، حسب المادة، حسب المكونات، حسب نوع المحرك، حسب نوع الطائرة، حسب المستخدم النهائي، والبلد) o الولايات المتحدة (حسب نوع الطائرة) o كندا (حسب نوع الطائرة) · أوروبا (حسب النوع، حسب المادة، حسب المكونات، حسب نوع المحرك، حسب نوع الطائرة، حسب المستخدم النهائي، والبلد) o المملكة المتحدة (حسب نوع الطائرة) o ألمانيا (حسب نوع الطائرة) o فرنسا (حسب نوع الطائرة) o روسيا (حسب نوع الطائرة) o بقية أوروبا (حسب نوع الطائرة) · منطقة آسيا والمحيط الهادئ (حسب النوع، حسب المادة، حسب المكونات، حسب نوع المحرك، حسب نوع الطائرة، حسب المستخدم النهائي، والبلد) o الصين (حسب نوع الطائرة) o اليابان (حسب نوع الطائرة) o الهند (حسب نوع الطائرة) o كوريا الجنوبية (حسب نوع الطائرة) o بقية دول آسيا والمحيط الهادئ (حسب نوع الطائرة) · أمريكا اللاتينية (حسب النوع، حسب المادة، حسب المكونات، حسب نوع المحرك، حسب نوع الطائرة، حسب المستخدم النهائي، والبلد) o البرازيل (حسب نوع الطائرة) o المكسيك (حسب نوع الطائرة) o بقية أمريكا اللاتينية (حسب النظام الأساسي) · الشرق الأوسط وأفريقيا (حسب النوع، حسب المادة، حسب المكونات، حسب نوع المحرك، حسب نوع الطائرة، حسب المستخدم النهائي، والدولة) o الإمارات العربية المتحدة (حسب نوع الطائرة) o المملكة العربية السعودية (حسب نوع الطائرة) o بقية دول الشرق الأوسط وأفريقيا (حسب نوع الطائرة) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.23 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.15 مليار دولار أمريكي.

ينمو السوق بمعدل نمو سنوي مركب قدره 5.6٪ خلال الفترة المتوقعة (2026-2034).

يتصدر قطاع تزوير القالب المغلق السوق حسب النوع.

العامل الرئيسي الذي يدفع السوق هو الإنتاج المتزايد لبرامج طائرات الجيل التالي.

تعد شركة Precision Castparts Corp. (الولايات المتحدة)، وATI Inc. (الولايات المتحدة)، وHowmet Aerospace Inc. (الولايات المتحدة)، وForged Solutions Group Ltd. (المملكة المتحدة) من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 205

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة