حجم سوق المواد المركبة لمحركات الطائرات، وحصتها، وتحليل الصناعة، حسب التطبيق (الطائرات التجارية، والطائرات العسكرية، وطائرات الطيران العامة)، حسب المكونات (شفرات المروحة، ودوارات التوجيه، والأغطية، وغلاف المحرك، وكنة المحرك، وأجزاء النهاية الباردة الأخرى)، حسب النوع المركب (مركبات مصفوفة البوليمر، ومركبات مصفوفة الكربون، ومركبات مصفوفة المعادن)، حسب نوع الألياف (ألياف الكربون، ألياف السيراميك، والزجاج) الألياف)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

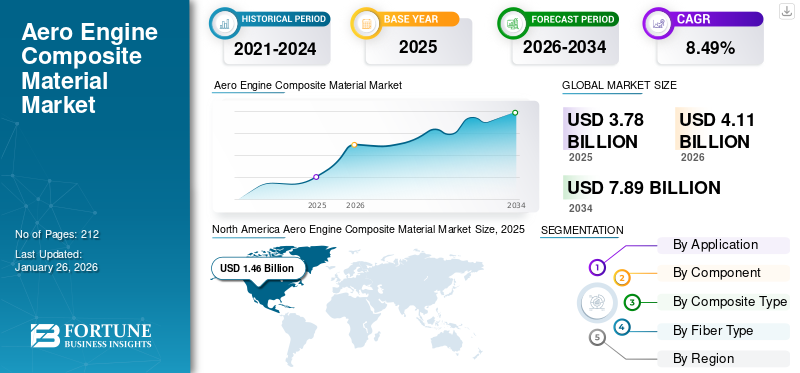

قُدر حجم سوق المواد المركبة لمحركات الطيران العالمية بـ 3.78 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.11 مليار دولار أمريكي في عام 2026 إلى 7.89 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 8.49٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق المواد المركبة لمحركات الطائرات بحصة سوقية بلغت 38.56% في عام 2025.

تم استخدام المواد المركبة في صناعة الطيران لعدة عقود، في البداية في التطبيقات الحرجة غير المتعلقة بالسلامة ومؤخرًا كهياكل أولية، بما في ذلك هياكل جسم الطائرة والأجنحة على أحدث الطائرات من بوينغ وإيرباص وبومباردييه. يوفر سوق الطيران المتنامي باستمرار فرصًا كبيرة للمملكة المتحدة.مركبلتطوير المنتجات والتقنيات للمنصات الحالية والمستقبلية، مع قدرة المواد المركبة على أن تصبح أكثر تقدمًا ومناسبة للتطبيقات عبر بيئة الطائرات.

تمثل محركات الطائرات بيئة غير متناسقة ومتطلبة لأي نظام مادي. تهدف تصميمات المحركات الهوائية هذه إلى تقليل استهلاك الوقود وزيادة الدفع والوزن الخفيف لتحسين كفاءة استهلاك الوقود. علاوة على ذلك، فإن إدخال المواد المركبة المتقدمة لمحركات الطائرات يتطلب برامج تطوير مكثفة ومتقدمة. منذ عام 1980، انخفض متوسط حرق الوقود على متن الطائرات التجارية بنسبة 27% للطائرات ذات الجسم العريض و35% للطائرات ذات الجسم الضيق.

يؤدي ارتفاع معدل إنتاج المواد المركبة للطائرات التجارية إلى دفع نمو سوق المواد المركبة لمحركات الطائرات. بالإضافة إلى ذلك، فإن استخدامالسيراميكوتساعد مركبات المصفوفة المعدنية على تقليل وزن المحركات، مما يسمح لها بالعمل في درجات حرارة أعلى. ومع ذلك، فإن الاستثمار الرأسمالي المرتفع وتكلفة استبدال المواد المركبة لمحركات الطائرات قد يعيق نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق المواد المركبة لمحركات الطيران العالمية

حجم السوق والتوقعات

- حجم السوق عام 2025: 3.78 مليار دولار أمريكي

- حجم السوق عام 2026: 4.11 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 7.89 مليار دولار أمريكي

- معدل النمو السنوي المركب: 8.49% من 2026 إلى 2034

الحصة السوقية

- هيمنت أمريكا الشمالية على سوق المواد المركبة لمحركات الطائرات بحصة بلغت 38.56% في عام 2025، مدعومة بوجود شركات تصنيع المحركات الكبرى مثل GE Aviation وPratt & Whitney، والاستثمارات القوية في الجيل التالي من مواد الطيران، والاعتماد العالي للمواد المركبة خفيفة الوزن في كل من الطيران التجاري والدفاعي.

- حسب النوع المركب، من المتوقع أن تحتفظ مركبات مصفوفة الكربون (CMCs) بالحصة الأكبر خلال فترة التنبؤ بسبب مقاومتها لدرجات الحرارة العالية، وخصائصها خفيفة الوزن، وقدرتها على تعزيز كفاءة استهلاك الوقود في المحركات الهوائية الحديثة.

أبرز المعالم القطرية

- الولايات المتحدة: استثمارات كبيرة في مرافق تصنيع واختبار المواد المركبة المتقدمة، مع ابتكارات جنرال إلكتريك ورولز رويس الرائدة في مكونات المحركات القائمة على CMC لطائرات الجيل التالي.

- المملكة المتحدة: حضور قوي لشركتي Rolls-Royce وGKN Aerospace في قيادة الأبحاث في مجال المواد المركبة المستدامة، بما في ذلك مواد مصفوفة التيتانيوم والسيراميك المستخدمة في المحركات النفاثة المتقدمة.

- فرنسا: توسع سافران في إنتاج محركات LEAP، التي تتضمن مركبات ألياف الكربون المنسوجة ثلاثية الأبعاد، يدعم الطلب المتزايد على محركات الطائرات التجارية الموفرة للوقود.

- الصين: يؤدي النمو السريع في عمليات تسليم الطائرات وبرامج المحركات المحلية، إلى جانب ارتفاع الإنفاق الدفاعي، إلى زيادة الطلب على المواد المركبة خفيفة الوزن في محركات الطائرات عبر قطاعي الطيران التجاري والعسكري.

تأثير كوفيد-19

أدى التأثير قصير المدى على عمليات تسليم الطائرات إلى تعطيل سلسلة التوريد لسوق Aero Engine المركب في 2020-2021

كان لتفشي جائحة كوفيد-19 وإجراءات الإغلاق الصارمة تأثير كبير على صناعة الطيران، مما أدى إلى إغلاق الرحلات الجوية على المدى القصير وتعطيل سلسلة التوريد وتأخير تسليم الطائرات والمحركات. في أعقاب الاضطرابات الشديدة الناجمة عن جائحة كوفيد-19، انتعشت صناعة الطيران مع الطلب القوي من الركاب والنمو المالي في عام 2024. ومع قيام شركات الطيران بتوسيع أساطيلها لتلبية الطلب المتزايد، تتزايد الحاجة إلى المواد المركبة المتقدمة لمحركات الطائرات. تعتبر هذه المواد ضرورية لتعزيز أداء المحرك وكفاءة استهلاك الوقود، بما يتماشى مع تركيز الصناعة على الاستدامة وتقليل انبعاثات الكربون. تستثمر الشركات المصنعة الكبرى مثل GE Aviation وSafran وRolls-Royce وCFM International بنشاط في التقنيات الجديدة لتحسين كفاءة المحرك وتقليل الوزن من خلال المواد المركبة المتقدمة.

ديناميات السوق

محركات السوق

زيادة اعتماد المواد المركبة في المحركات المتقدمة تقنيًا يؤدي إلى محركات تتميز بالكفاءة في استهلاك الوقود وخفيفة الوزن

يعد التقدم التكنولوجي في مجموعة متنوعة من المخاليط المركبة اتجاهًا رئيسيًا يكتسب الطلب فيمحرك الطائرةسوق المواد المركبة. يركز مصنعو مركبات محركات الطائرات بشكل متزايد على تنفيذ تقنيات تصنيع مركبات محركات الطائرات المتقدمة التي تزيد من كفاءة استهلاك الوقود في المحرك وتقلل من انبعاثات ثاني أكسيد الكربون. بالإضافة إلى ذلك، يركز اللاعبون الرئيسيون مثل GE Aviation وSolvay SA وMeggitt PLC، من بين آخرين، على تعزيز محفظتهم وتصنيع محركات فعالة في استهلاك الوقود باستخدام تقنيات شاملة لتحمل المنافسة في السوق.

على سبيل المثال، في أغسطس 2024، وقعت شركة ÉireComposites، وهي شركة مقرها غالواي تشارك في تصنيع المواد المركبة المقواة بالألياف، عقدًا مع شركة Avic Sac Commercial Aircraft Co. Ltd. لإنتاج مكونات مركبة لطائرة إيرباص A220. وتشارك ÉireComposites أيضًا بنشاط في مشاريع مبتكرة مثل TOSCA، الذي يركز على الهياكل الهوائية المركبة المستدامة. مثل هذه التطورات تزيد من الطلب على المواد خفيفة الوزن في صناعة الطيران. ويساعد هذا التعاون قطاع الطيران على توسيع سوق المواد المركبة للمحركات لتحقيق كفاءة استهلاك الوقود.

تعمل محركات الطائرات ذات الكفاءة العالية في استهلاك الوقود على تقليل انبعاثات الكربون وتقليل تكلفة التشغيل أيضًا. بالإضافة إلى ذلك، قامت العديد من المؤسسات الحكومية بتطبيق لوائح جديدة للانبعاثات، مما أدى إلى نمو السوق بسبب الطلب على المحركات الموفرة للوقود. في سبتمبر 2024، أصدر الاتحاد الدولي للنقل الجوي (IATA) سياساته المحدثة وخرائط طريق Net Zero لصناعة الطيران. وهذا يؤكد أن صناعة النقل الجوي يمكن أن تحقق إزالة الكربون بحلول عام 2050. وستدعم الأطر السياسية والمالية الواضحة التغييرات المطلوبة في جميع القطاعات الاقتصادية، وفقًا للمدير العام لاتحاد النقل الجوي الدولي ويلي والش.

علاوة على ذلك، تشارك شركتا Airbus وMTU Aero Engines بنشاط في تطوير برامج الطائرات الخالية من الانبعاثات والتي تركز على محركات الطائرات ذات الكفاءة في استهلاك الوقود. ومن المتوقع أن يؤدي هذا التركيز المتزايد نحو تقليل الانبعاثات وتحقيق محركات فعالة في استهلاك الوقود إلى تعزيز اعتماد المواد المركبة في تصنيع المحركات.

التطبيق المتزايد للمواد المركبة في المحركات المتقدمة تقنيًا لتعزيز نمو السوق

يعد التقدم التكنولوجي في مجموعة متنوعة من الخلطات المركبة عاملاً رئيسياً يساهم في نمو سوق المواد المركبة لمحركات الطائرات. يركز مصنعو المواد المركبة لمحركات الطائرات بشكل كبير على تنفيذ تقنيات التصنيع المتقدمة التي تزيد من كفاءة استهلاك الوقود في المحرك وتقلل من انبعاثات ثاني أكسيد الكربون. تعمل محركات الطائرات ذات الكفاءة العالية في استهلاك الوقود على تقليل انبعاثات الكربون وتكاليف التشغيل.

بالإضافة إلى ذلك، قامت العديد من المؤسسات الحكومية بتطبيق لوائح جديدة للانبعاثات، مما أدى إلى دعم الطلب على المحركات الموفرة للوقود في السوق. علاوة على ذلك، هناك شعبية متزايدة لاستخدام المواد المركبة، على وجه الخصوصألياف الكربونلتصميم محركات أخف وزنا وأكثر كفاءة في استهلاك الوقود. على سبيل المثال،

- في يناير 2025، أطلقت شركة Shanghai Aero Engine Composites Co., Ltd. (Shangfa Composites)، وهي شركة تابعة لشركة AVIC Composites، أول شفرة مروحة مركبة في حفل أقيم في Lingang، شنغهاي. ومن المتوقع أن يتم تنفيذ هذه المركبات في استراتيجية تطوير صناعة الطيران المدني. ولذلك، من المتوقع أن تؤدي الزيادة في استخدام مادة ألياف الكربون لتصنيع محركات موفرة للوقود للطيران الحديث إلى دفع السوق.

قيود السوق

التكلفة المرتفعة المرتبطة بالمواد المركبة تعيق نمو السوق

على الرغم من استخدام المواد المركبة على نطاق واسع في صناعة الطيران، إلا أن تكاليف التصنيع المرتفعة لإنتاجها أعاقت نمو السوق. علاوة على ذلك، فإن صعوبة إصلاح المواد المركبة مقارنة بالهياكل المعدنية تعمل أيضًا على تقييد السوق. ترجع التكلفة المرتفعة المرتبطة بالمواد المركبة لمحركات الطائرات إلى سعر الألياف والعملية المعقدة المطلوبة لتصنيع الناتج النهائي. بالإضافة إلى ذلك، من الصعب تحديد متى تضرر الهيكل الداخلي لمكونات الطائرة المركبة، مما يجعل الفحص صعبًا ومكلفًا. الآلات والأدوات اللازمة لتصنيع اللدائن الحرارية والمواد المركبة الأخرى باهظة التكلفة وتؤدي إلى ارتفاع تكاليف المنتج. وبالتالي، ليس من المجدي تجاريًا اعتماد المواد المركبة على نطاق واسع. علاوة على ذلك، فإن تكلفة المطالبة بالأضرار الهيكلية المركبة أعلى من تكلفة نظيراتها المصنوعة من السبائك.

فرص السوق

لقد تطورت زيادة التركيز على ممارسات الطيران المستدام كفرصة لإعادة تشكيل السوق

تشهد صناعة الطيران ارتفاعًا في الضغط لتقليل انبعاثات الكربون وتحسين كفاءة استهلاك الوقود. على سبيل المثال، في أكتوبر 2022، وافقت الدول الأعضاء في منظمة الطيران المدني الدولي (ICAO) على هدف طموح طويل الأجل (LTAG) يتمثل في صافي انبعاثات صفرية.ثاني أكسيد الكربون (CO2)الانبعاثات الناجمة عن الطيران بحلول عام 2050. وبالتالي، هناك زيادة في الطلب على المواد خفيفة الوزن مثل مركبات ألياف الكربون. تعمل هذه المواد على تقليل الوزن وتساهم في تحقيق استهلاك أقل للوقود. وهذا يساعد أيضًا على تحسين أداء محركات الطائرات.

وبالتالي، مع تركيز صناعة الطيران على الحد من انبعاثات الكربون، هناك اعتماد كبير على المواد المركبة خفيفة الوزن لتلبية الحاجة إلى طائرات أكثر كفاءة في استهلاك الوقود. علاوة على ذلك، فإن اعتماد المواد المركبة المتقدمة يتوافق مع المعايير التنظيمية التي تم سنها للحد من التأثير البيئي. ولذلك، فهو يشجع الشركات على الاستثمار في التقنيات المركبة المبتكرة للمحركات الهوائية وتطويرها. يوفر هذا التحول نحو الاستدامة فرص نمو كبيرة للمواد المركبة في سوق محركات الطائرات.

ارتفاع معدلات إنتاج الطائرات، مما يتطلب قدرات معالجة مركبة فعالة لخلق فرص سوقية لسوق المواد المركبة لمحركات الطيران

في الآونة الأخيرة، هناك ثراء متزايد في السفر الجوي بسبب ارتفاع دخل الفرد من سكان العالم، وتزايد الاستثمارات في البنية التحتية للطيران من قبل اللاعبين الرئيسيين، وزيادة الطلب على الطائرات من القطاع التجاري والعسكري والدفاعي. وفي عام 2024، زادت تسليمات الطائرات التجارية لشركة إيرباص بنسبة 4.2 بالمائة لتصل إلى 766 طائرة. ووفقًا لإعلان من شركة إيرباص، سجلت أعمال الطائرات التجارية إجمالي 878 طلبًا جديدًا. علاوة على ذلك، تخطط شركتا بوينج وإيرباص لمضاعفة معدلات إنتاجهما لعام 2024 من طائرات 787 وإيرباص A350 بحلول عام 2026.

بالإضافة إلى ذلك، مع ارتفاع السفر الجوي، هناك طلب على تحديث أسطول الطائرات. على سبيل المثال، في مارس 2025، قامت شركة EVA Air بتوسيع التزام أسطولها من طائرات إيرباص من خلال ممارسة خيارات لست طائرات إضافية من طراز A350-1000 وثلاث طائرات من طراز A321neo بقيمة 3.1 مليار دولار أمريكي. يزيد هذا التحديث من الحاجة إلى تركيب تكنولوجيا متقدمة لجعلها فعالة في استهلاك الوقود. ونتيجة لذلك، هناك زيادة في اعتماد قدرات المعالجة المركبة الفعالة من قبل اللاعبين الرئيسيين. علاوة على ذلك، لتقليل التكلفة والوزن، يستخدم اللاعبون الرئيسيون المشاركون في السوق طريقة مجدية من خلال تحسين قدرة اللدائن الحرارية على اللحام بالانصهار بواسطة تقنيات اللحام بالمقاومة أو الحث

على سبيل المثال، تم تصنيع مجموعة الذيل لطائرة G650 Business Jet بواسطة شركة Gulfstream من خلال Fokker Aerostructure باستخدام اللحام التعريفي. حقق هذا البناء توفيرًا في الوزن بنسبة 10% وانخفاضًا في التكاليف بنسبة 20% مقارنة بالهيكل المركب الحراري. علاوة على ذلك، أظهرت شركة بوينغ في إحدى التجارب استخدام الكربون-مركب البوليمر المقوى بالألياففي هيكل طائرة بوينغ 787 حيث ساهمت المواد المركبة في تقليل استهلاك الوقود وتقليل ثاني أكسيد الكربون بنسبة لا تقل عن 14% إلى 15%.

ولهذا السبب، يخطط العديد من اللاعبين الرئيسيين مثل GE Aviation وSafran وAirbus لاعتماد مواد مركبة في طائرات الجيل الجديد مما يخلق فرصًا سوقية لسوق المواد المركبة لمحركات الطائرات.

تحديات السوق

تحديات الاعتماد وسلسلة التوريد في مركبات محركات Aero

تنبع تحديات الاعتماد من حساسية المواد المركبة للعيوب مثل الأضرار الناجمة عن انخفاض الطاقة، مما يتطلب اختبارات صارمة للوفاء بمعايير سلامة الطيران. على عكس المعادن، تتطلب العيوب الداخلية (مثل التصفيح واختلال الألياف) تقدمًاالاختبار غير المدمر (NDT)الأساليب وزيادة التكاليف والجداول الزمنية. تفرض الهيئات التنظيمية عمليات تحقق واسعة النطاق من الصحة البيئية والأداء، لا سيما بالنسبة للمواد الجديدة مثل مركبات المصفوفة الخزفية (CMCs)، مما يؤدي إلى إطالة دورات البحث والتطوير. علاوة على ذلك، يواجه السوق أيضًا مشكلات في سلسلة التوريد تنشأ من الاعتماد الكبير على المواد الخام المتخصصة (مثل ألياف الكربون والراتنجات)، التي يتم الحصول عليها من موردين عالميين محدودين، مما يخلق اختناقات. وتتسبب الاضطرابات الجيوسياسية والتأخير اللوجستي في نقص المواد وتضخم التكاليف ومخاطر الإنتاج. تتطلب عمليات المعالجة ذات درجات الحرارة العالية والطبقات الدقيقة معدات متخصصة، مما يجهد الشركات المصنعة الصغيرة. ومن المتوقع أن تخلق مثل هذه العوامل تحديات تعيق نمو السوق.

مبادرات البحث والتطوير (تاريخيًا وحاضرًا) من قبل كبار اللاعبين الذين يقومون بتصنيع المحركات الهوائية ومكونات المحركات الهوائية

- أعلنت شركة GKN Aerospace عن تمويل بقيمة 64.8 مليون دولار أمريكي في منشأة جديدة لتصنيع المواد المضافة في ترولهاتان بالسويد، بدعم من 15.55 دولارًا أمريكيًا من مبادرة Industriklivet التابعة لوكالة الطاقة السويدية. وستعمل المنشأة على تقليل هدر المواد الخام بنسبة تصل إلى 80% باستخدام أساليب التصنيع المتقدمة طبقة تلو الأخرى، مما يقلل بشكل كبير من الانبعاثات والتكاليف. ومن المتوقع أن يتم تشغيله في عام 2024، وسيوفر 150 فرصة عمل للمهارات، ويتيح مكونات أخف وزنا وأكثر كفاءة لمحركات الطائرات. يمثل هذا إنجازًا كبيرًا في مجال تصنيع الطيران المستدام للمكونات الكبيرة والمعقدة. يشجع المرفق استخدام المواد المركبة المتقدمة من خلال تمكين التصنيع الإضافي الفعال لمكونات محركات الطائرات الكبيرة. وهذا يقلل من هدر المواد واستهلاك الطاقة مع دعم التصميمات خفيفة الوزن وعالية الأداء. مثل هذه الابتكارات تدفع النمو واعتماد المواد المركبة في تقنيات الطيران المستدامة على مستوى العالم.

- في نوفمبر 2023، أكملت رولز رويس الاختبارات بنسبة 100%وقود الطيران المستدام (SAF)على جميع محركات الطائرات المدنية قيد الإنتاج، بما في ذلك سلسلة Trent وPearl. وأكدت الاختبارات، التي أجريت في ظل ظروف الأرض والطيران، أن القوات المسلحة السودانية لا تؤثر على أداء المحرك. يفي هذا الإنجاز بالتزام عام 2021 بإظهار التوافق مع SAF ويدعم هدف الشركة المتمثل في تحقيق صافي انبعاثات صفرية بحلول عام 2050. ويسلط هذا الإنجاز الضوء على ريادة رولز رويس في تكنولوجيا الطيران المستدام. ويتوافق استخدام SAF بنسبة 100% مع الطلب المتزايد على المواد المركبة خفيفة الوزن، حيث تعمل هذه المواد على تحسين كفاءة استهلاك الوقود وتقليل الانبعاثات. تعتبر المركبات المتقدمة، مثل مكونات مصفوفة ألياف الكربون والسيراميك، ضرورية لتحسين أداء المحرك باستخدام SAF. وهذا يدفع إلى الابتكار واعتماد مواد مستدامة في سوق المحركات الهوائية.

- تعتبر تقنية السيراميك المصفوفة المركبة بمثابة استراتيجية الدفع النفاث المركزية لشركة جنرال إلكتريك للقرن الحادي والعشرين. تمثل مراكز إدارة الاتصالات (CMC) واحدة من أكثر الجهود التقنية التي تبذلها شركة GE Aviation في تاريخها الطويل. تعمل الآن أغطية توربينات GE المصنوعة من CMCs بنجاح في القسم الأكثر سخونة من المحرك المروحي LEAP الأكثر مبيعًا، والذي تنتجه شركة CFM International، (شركة مشتركة بنسبة 50/50 بين GE وSafran Aircraft Engines)، والتي تقوم بتشغيل مئات الطائرات التجارية ذات الممر الواحد.

- أنشأت شركة رولز رويس منشأة مخصصة للبحث والتطوير في المواد والعمليات الخاصة بمركب المصفوفة الخزفية (CMC) لاستخدامها في مكونات محركات الطائرات من الجيل التالي في سيبرس، كاليفورنيا.

اتجاهات سوق المواد المركبة لمحرك الطيران

الاعتماد العالي على مركب المصفوفة الخزفية في القسم الساخن من المحرك لتعزيز نمو السوق

يتم استخدام السيراميك وخليط السيراميك والمعدن في القسم الساخن من المحرك، والذي يشار إليه بشكل رئيسي بغرف الاحتراق بسبب مقاومتها العالية للحرارة. تتميز بنقاط انصهار عالية ولا تحتاج إلى أنظمة تبريد؛ وبالتالي، يتم استخدامها لتصنيع أجزاء محرك أخف وزنًا وأقل تعقيدًا. يعد السيراميك الجزء الأكثر حيوية في صناعة المواد المركبة لمحركات الطائرات، حيث يستخدم عدد من الابتكارات العلمية والتصنيعية هذه المادة لإنشاء مركبات المصفوفة الخزفية (CMC). وهي أيضًا متقدمة للغاية وتظهر صلابة وقوة عالية دون أن تفقد خصائص المعالجة الحرارية الفائقة للسيراميك والزجاج. مركبات منكربيد السيليكون (SiC)يتم تصنيع ألياف السيراميك وراتنج السيراميك وCMCs باستخدام عملية متطورة ويتم تعزيزها بشكل أكبر بطبقات خاصة. يتخذ اللاعبون الرئيسيون المشاركون في السوق مبادرات وينفقون المزيد على تقنيات تطوير المواد لتعزيز مبيعاتهم. على سبيل المثال،

- شهدت أمريكا الشمالية نموًا في سوق المواد المركبة لمحركات الطائرات من 1.23 مليار دولار أمريكي في عام 2023 إلى 1.34 مليار دولار أمريكي في عام 2024.

- في شركة General Aviation، يعد تطوير CMC تتويجًا لاستثمارات بقيمة 1.5 مليار دولار أمريكي وعقود من البحث، مما أدى إلى تقدم حاسم في محركات GE المستخدمة في الطائرات العسكرية والمدنية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

عن طريق التطبيق

احتل قطاع الطائرات التجارية أعلى مكانة في السوق بسبب ارتفاع الطلب على محركات الجيل الحديث

بناءً على التطبيق، يتم تقسيم السوق إلى طائرات تجارية،الطائرات العسكريةوطائرات الطيران العام.

كانت الطائرات التجارية هي القطاع الأكبر، حيث بلغت حصتها السوقية الكبيرة لمحركات الطائرات 50.28% في عام 2026. ومن المتوقع أن يؤدي الطلب المتزايد على محركات الطائرات التجارية والحديثة بسبب تزايد حركة الركاب الجوية إلى تعزيز نمو السوق. علاوة على ذلك، يقبل مشغلو الخطوط الجوية مفاهيم شركات الطيران الفرعية منخفضة التكلفة لزيادة إيراداتهم. وبالتالي، من المتوقع أن يرتفع نمو القطاع خلال فترة التنبؤ. إن الطلب على المواد المركبة في المحركات الجوية قوي بشكل خاص في قطاع الطائرات ذات الجسم الضيق، مثل طائرة A320neo، في حين تستفيد الطائرات ذات الجسم العريض أيضًا من هذه المواد لتعزيز الكفاءة. وبالإضافة إلى ذلك، يركز العديد من مصنعي محركات الطائرات على التوسع في إنتاج محركات الطائرات التجارية استجابة للزيادة في الطلب العالمي. على سبيل المثال، في سبتمبر 2024، أعلنت شركة سافران، وهي شركة مصنعة لمحركات الطائرات، عن توسيع طاقتها الإنتاجية لمحركات LEAP في كويريتارو بالمكسيك لإنتاج محركات الطائرات التجارية. تم تصميم محرك LEAP بمواد مركبة، خاصة مركبات ألياف الكربون المنسوجة ثلاثية الأبعاد، وذلك في المقام الأول لشفرات المروحة وعلبة المروحة. تعمل استراتيجيات التوسع هذه على زيادة إنتاج محركات الطائرات المصنوعة من المواد المركبة، مما يحفز نمو السوق خلال فترة التنبؤ.

الطائرات العسكرية هي القطاع الناشئ في السوق بسبب زيادة شراء الطائرات العسكرية بسبب ارتفاع الإنفاق الدفاعي وزيادة شعبية المحركات الالتفافية العالية في الطائرات العسكرية. علاوة على ذلك، فإن الطلب المتزايد على الطائرات لتطبيقات المراقبة في الجيش يعزز نمو هذا القطاع. تستخدم العديد من الطائرات العسكرية مواد مركبة في مكونات مختلفة للمحركات، مثل شفرات المروحة والقنوات الالتفافية وغيرها. على سبيل المثال، في يونيو 2024، أعلنت GE Aerospace وHindostan Aeronautics Limited عن تعاون لإنتاج مقاتلة متقدمة.المحركات النفاثة. وفقًا للمسؤولين، سيتم تصنيع القناة الالتفافية للمحرك من مادة مركبة من مادة البوليمر. وتدفع مثل هذه التطورات إلى اعتماد المواد المركبة في تصنيع محركات الطائرات، والتي من المتوقع أن تغذي نمو هذا القطاع.

- ومن المتوقع أن يمتلك قطاع الطائرات العسكرية حصة قدرها 33.6% في عام 2024.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المكون

قطاع غلاف المحرك سيهيمن على السوق بسبب الطلب المرتفع على أغطية المحرك خفيفة الوزن

استنادًا إلى المكونات، يتم تقسيم السوق إلى شفرات المروحة، ودوارات التوجيه، والأغطية، وغلاف المحرك، وكنة المحرك، وأجزاء أخرى ذات أطراف باردة.

ومن المتوقع أن يهيمن قطاع أغلفة المحركات على حصة سوقية تبلغ 26.77% في عام 2026. ويؤدي التوسع في صناعة الطيران مع زيادة الطلب على الطائرات خفيفة الوزن إلى تطوير أغلفة وأغلفة محركات خفيفة الوزن مصنوعة من مواد مركبة مثل ألياف الكربون. علاوة على ذلك، تم تصميم غلاف المحرك من الجيل الحديث لتقليل الضوضاء الناتجة عن المحرك إلى حد أكبر. وبالإضافة إلى ذلك، هناك ارتفاع في الطلب على المواد المركبة لتصنيع أجزاء مختلفة من محركات الطائرات بما في ذلك غلاف المحرك. على سبيل المثال، في نوفمبر 2023، قامت شركة Rolls-Royce بتشغيل محرك UltraFan، وهو أكبر محرك نفاث في العالم، بكامل طاقته باستخدام وقود الطيران المستدام بنسبة 100٪ (SAF) في منشأة Testbed 80 في ديربي بالمملكة المتحدة. ويتميز UltraFan بكفاءة أكبر بنسبة 10٪ من Trent XWB ويتضمن تقنيات متقدمة مثل الكربون. التيتانيومشفرات المروحة، والأغلفة المركبة، ومركبات المصفوفة الخزفية (CMCs). إن استخدام UltraFan للمواد المركبة خفيفة الوزن مثل شفرات المروحة المصنوعة من التيتانيوم والكربون وCMC يقلل من وزن المحرك ويعزز الكفاءة الحرارية، مما يزيد الطلب على المواد المركبة المتقدمة.

تعتبر شفرات المروحة هي القطاع الناشئ بسبب الطلب المتزايد على شفرات المروحة لتشغيل المحركات ذات الجسم الضيق والجسم العريض. هذه المحركات خفيفة الوزن وتوفر نسبة دفع إلى وزن عالية. على سبيل المثال، شفرات المروحة GE90 مصنوعة من مركب ألياف الكربون وهي أكبر وأقوى محرك نفاث في العالم. ومن المتوقع أن ينمو قطاع شفرات المروحة بشكل ملحوظ حيث أن هناك زيادة في الطلب على مختلف مكونات المحرك المركبة لتقليل وزن المحرك وتحسين كفاءة استهلاك الوقود. على سبيل المثال، في يناير 2025، أكملت شركة Shanghai Aero Engine Composites Co., Ltd. (Shangfa Composites) إنتاج أول شفرة مروحة مركبة. تحفز مثل هذه التطورات إنتاج مواد متقدمة للحصول على محركات أخف وزنًا وأكثر كفاءة في استهلاك الوقود مع أداء ديناميكي هوائي أفضل.

من المتوقع أن ينمو قطاع هيكل المحرك بشكل ملحوظ خلال الفترة المتوقعة. ويعزى هذا النمو إلى زيادة الطلب على الطائرات ذات أنظمة وحلول الكنة المتقدمة. تم تصميم الكرات المركبة لوزن أقل لتوفير اقتصاد أفضل في استهلاك الوقود للمحرك، وبالتالي تعزيز نمو القطاع. علاوة على ذلك، فإن زيادة البحث والتطوير من أجل مستقبل طيران مستدام يساهم أيضًا في النمو. ويعزى نمو قطاع الكنة المحرك إلى زيادة الطلب على الكنة المركبة. في نوفمبر 2024، أعلنت شركة GKN Aerospace أنها سلمت طائرتين من طراز C-27J إلى شركة ليوناردو للطائرات. يتم إنتاج المكونات المركبة للكنات في موقع التصنيع التابع لشركة GKN Aerospace في كاوز.

حسب النوع المركب

بسببلقدرات امتصاص درجات الحرارة العالية، من المتوقع أن يشهد قطاع مركب مصفوفة الكربون نموًا مرتفعًا خلال فترة التوقعات

استنادًا إلى النوع المركب، يتم تقسيم السوق إلى مركبات مصفوفة البوليمر ومركبات مصفوفة الكربون ومركبات المصفوفة المعدنية.

ومن المتوقع أن يشهد قطاع مركبات مصفوفة الكربون معدلات نمو أعلى خلال فترة التوقعات 2026-2034. سيطر قطاع مركبات مصفوفة الكربون على السوق حيث استحوذ على حصة سوقية تبلغ 42.41% في عام 2026. وقد أدى الطلب المتزايد على مركبات مصفوفة الكربون لتطبيقات أغلفة المحركات الحديثة في الطائرات التجارية والعسكرية إلى تعزيز نمو القطاع. علاوة على ذلك، تعد مركبات مصفوفة الكربون نوعًا فريدًا من المواد المركبة لمحركات الطائرات والتي تتكون من ألياف الكربون المدمجة في مصفوفة كربونية. الكربون مادة ممتازة تتحمل درجات الحرارة العالية. تُستخدم ألياف الكربون في كل مكان في الطائرات؛ على سبيل المثال، تتكون طائرة الركاب Boeing 787 Dreamliner من 50% من المواد المركبة من حيث الوزن، ومعظم المواد المركبة عبارة عن صفائح من ألياف الكربون أو شطيرة من ألياف الكربون. تستخدم شركات مثل GE Aviation محركات CMC في المحركات التجارية. لقد نجحوا في تطبيق مكونات CMC في محرك LEAP، الذي يشغل طائرات إيرباص A320neo وبوينغ 737 ماكس. علاوة على ذلك، يعتمد مصنعو الطائرات بشكل متزايد على CMCs في محركات الطائرات بسبب مقاومتها لدرجات الحرارة العالية، وخصائصها خفيفة الوزن، وإمكانية تحسين كفاءة استهلاك الوقود. على سبيل المثال، في أكتوبر 2024، أعلنت بومباردييه عن إحراز تقدم كبير في إنتاج طائرة الأعمال النفاثة العالمية 8000 المرتقبة. يتميز محرك Global 8000 بمركبات CMC من أكسيد أكسيد (Ox-Ox) الخاصة بشركة GE Aviation، والتي تعد جزءًا من محرك Passport.

استحوذ قطاع مركبات مصفوفة البوليمر على حصة سوقية كبيرة في عام 2024 ويقدر أن يُظهر نموًا ملحوظًا خلال الفترة المتوقعة. تتمتع مركبات مصفوفة البوليمر المتقدمة بقدرة عالية على امتصاص الصدمات وتصميم هيكلي مبتكر، وبالتالي توفر المزيد من الأمان للمحرك والطائرة. وبالتالي، من المتوقع أن يزداد الطلب على مركب مادة البوليمر بسبب خصائصه.

إن الاستخدام المتزايد لمركب المصفوفة المعدنية بسبب قوته العالية وصلابته وكثافته المنخفضة مقارنة بالمواد القائمة على النيكل والفولاذ يعزز نمو القطاع. تُستخدم مركبات مصفوفة معدن التيتانيوم (MMC) على نطاق واسع في تطبيقات المحركات نظرًا لقوتها الطولية الممتازة في درجات الحرارة العالية.

حسب نوع الألياف

يهيمن قطاع ألياف الكربون على السوق نظرًا لخصائصه الخفيفة الوزن

بناءً على نوع الألياف، يتم تقسيم السوق إلى ألياف الكربون وألياف السيراميك والألياف الزجاجية.

من المقدر أن يكون قطاع ألياف الكربون هو الجزء الأكبر في سوق المواد المركبة لمحركات الطائرات بحصة تبلغ 48.02% في عام 2026. ويتكون الطلب المتزايد على شفرات المروحة خفيفة الوزن من ألياف الكربون لتعزيز نمو القطاع. علاوة على ذلك، أصبحت شفرات المروحة المصنوعة من ألياف الكربون من الجيل الحديث الآن متقدمة وخفيفة الوزن ومصنوعة من مواد مستدامة. يعمل الوزن المنخفض والقوة العالية لمادة ألياف الكربون على تقليل الوزن الإجمالي لمكونات الطائرة، مما يؤدي إلى تحسين كفاءة استهلاك الوقود وانخفاض الانبعاثات. وهذا أمر بالغ الأهمية بشكل خاص في تلبية اللوائح البيئية الصارمة وخفض التكاليف التشغيلية.

- تعمل عائلة A320neo، إلى جانب A220، على زيادة الطلب على مركبات محركات الطائرات، حيث تتطلب هذه الطائرات ذات الجسم الضيق مكونات محرك خفيفة الوزن وفعالة مصنوعة من مواد مركبة من ألياف الكربون لتلبية المعايير البيئية ومعايير الأداء.

استحوذ قطاع ألياف السيراميك على حصة سوقية قدرها 31.46% في عام 2024. ومن المتوقع أن ينمو هذا القطاع بأعلى معدل نمو سنوي مركب يبلغ 8.61% خلال الفترة المتوقعة. ويعزى نمو هذا القطاع إلى الاعتماد الكبير على ألياف السيراميك في فوهة عادم المحرك الهوائي لتعزيز نمو القطاع،

التوقعات الإقليمية لسوق المواد المركبة لمحركات الطائرات

يتم تقسيم السوق إلى أمريكا الشمالية وآسيا والمحيط الهادئ وأوروبا وبقية العالم.

North America Aero Engine Composite Material Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

استحوذت منطقة أمريكا الشمالية على 38.56% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 1.46 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.59 مليار دولار أمريكي في عام 2026. ويعزى هذا النمو إلى وجود عدد كبير من اللاعبين الذين يصنعون الطائرات ومكونات المحركات. بالإضافة إلى ذلك، تستثمر الحكومة الأمريكية في جودة وفعالية طائرات النقل ومحركاتها، والتي من المتوقع أن تعزز نمو السوق. هناك أيضًا زيادة في الاستثمار الدفاعي في شراء الطائرات المقاتلة العسكرية طائرات هليكوبتروالطائرات ذات المحرك الواحد، ومروحيات الإنقاذ. علاوة على ذلك، تعد شركات مثل GE Aviation وPratt & Whitney من اللاعبين الرئيسيين في أمريكا الشمالية. يشتمل محرك Pratt & Whitney's GTF (Geared Turbofan) على مركبات متقدمة لتعزيز الكفاءة وتقليل الانبعاثات. وبالتالي، من المتوقع أن يؤدي ارتفاع إنتاج المحركات التي تصنعها هذه الشركات إلى دفع نمو صناعة المواد المركبة لمحركات الطائرات. ويعزى نمو المواد المركبة لمحركات الطائرات إلى الاستثمار الضخم من قبل مختلف دول المنطقة لتصنيع المواد الفضائية المتقدمة.

نحن.

يتوسع سوق المواد المركبة لمحركات الطائرات في الولايات المتحدة، مدفوعًا بدفع قطاع الطيران نحو محركات خفيفة الوزن وفعالة في استهلاك الوقود لتلبية اللوائح البيئية الصارمة وتقليل تكاليف التشغيل. على سبيل المثال، في مارس 2025، أعلنت شركة GE Aerospace، وهي شركة مصنعة لمحركات الطائرات، عن استثمار مليار دولار أمريكي في مصانعها وسلسلة التوريد الأمريكية في عام 2025. واتخذت الشركة هذه المبادرة لزيادة القدرة التصنيعية ودعم تطوير المواد المتقدمة للطائرات. وسيتم تخصيص أكثر من 100 مليون دولار أمريكي لتوسيع نطاق إنتاج مواد الطيران من الجيل التالي، بما في ذلك مركبات المصفوفة الخزفية (CMCs) وتقنيات التصنيع المضافة. يتم استخدام المواد المركبة مثل البوليمرات المقواة بألياف الكربون (CFRPs) ومركبات المصفوفة الخزفية (CMCs) بشكل متزايد في مكونات المحرك في الولايات المتحدة مثل شفرات المروحة والأغلفة وغرف الاحتراق لتعزيز المتانة ومقاومة الحرارة وتقليل الوزن.

أوروبا

حافظت أوروبا على وجودها القوي في السوق العالمية، حيث وصلت إلى 1.03 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 27.14٪، ومن المتوقع أن تصل إلى 1.12 مليار دولار أمريكي في عام 2026. وتخطط صناعة الطيران في أوروبا لمضاعفة حركة الركاب بحلول عام 2050 لتلبية الطلب على السفر الجوي. يؤدي الدفع نحو تحقيق الكفاءة وتقليل الانبعاثات إلى زيادة الطلب على المواد المركبة خفيفة الوزن مثل ألياف الكربون ومركبات المصفوفة الخزفية في المحركات الهوائية. إن وجود لاعبين رئيسيين مثل رولز رويس وسافران في الشركات المصنعة لمحركات الطيران ووجود الشركات المصنعة للمواد المركبة قد أدى إلى خلق الطلب على مركبات محركات الطائرات من هذه المنطقة مع إمكانيات النمو في جميع أنحاء أوروبا. تعمل هذه المواد على تحسين كفاءة استهلاك الوقود وتمكين التوافق مع SAFs عن طريق تقليل وزن المحرك وتحسين الأداء. يقوم اللاعبون الرئيسيون المشاركون في السوق بإنشاء مصانع لتصنيع مكونات المحرك المركبة. على سبيل المثال، في سبتمبر 2024، أعلنت شركة GKN Aerospace عن توسيع منشأة تصنيع محركات الطائرات الخاصة بها في ترولهاتان، السويد، من خلال إضافة منطقة إنتاج جديدة تبلغ مساحتها 5000 متر مربع. تتمتع GKN Aerospace بخبرة واسعة في تصنيع مكونات المحرك مثل ريش توجيه مخرج المروحة من البوليمرات المقواة بألياف الكربون (CFRP).

آسيا والمحيط الهادئ

في عام 2025، حققت منطقة آسيا والمحيط الهادئ 0.95 مليار دولار أمريكي، مما ساهم بنسبة 25.08% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 1.04 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تنمو حصة سوق المواد المركبة لمحركات الطيران في منطقة آسيا والمحيط الهادئ بشكل كبير بسبب زيادة تسليمات الطائرات وارتفاع الطلب على السفر. من المتوقع أن ينمو سوق آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. تؤدي حركة الركاب الجوية في منطقة آسيا والمحيط الهادئ إلى الحاجة إلى طائرات جديدة ومحركات الجيل الحديث. علاوة على ذلك، فإن تحسين الاقتصاد وزيادة النفقات الدفاعية في الدول الناشئة مثل الهند والصين يعزز نمو السوق في المنطقة. وبالإضافة إلى ارتفاع الميزانية العسكرية، من المتوقع أن يؤدي ارتفاع الطلب على الطائرات الجديدة من الصين والهند إلى تعزيز نمو السوق.

بقية العالم

ساهمت بقية دول العالم بنسبة 9.22% في السوق العالمية في عام 2025، بقيمة تبلغ 0.35 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.37 مليار دولار أمريكي في عام 2026. بالإضافة إلى ذلك، سيشهد نمو السوق في بقية دول العالم أرقام نمو أعلى بسبب تطور قطاع الطيران في الشرق الأوسط وإفريقيا بسبب العدد الكبير من شركات الطيران التجارية المسجلة في المنطقة. ستعمل الاستثمارات المتزايدة من قبل شركات الطيران في الشرق الأوسط وإفريقيا لشراء الطائرات والمحركات على تعزيز نمو السوق خلال الفترة المتوقعة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

مجموعة منتجات قوية من اللاعبين الرئيسيين الذين يقودون السوق

يتم توحيد السوق بشكل كبير حيث يتحكم عدد قليل من الشركات في حصة السوق الكبيرة. تعد شركة GE Aviation، وهي شركة تابعة لشركة جنرال إلكتريك، موردًا رائدًا للمحركات التوربينية والمحركات النفاثة. بفضل تكنولوجيا المنتجات المتميزة ومجموعة المنتجات المتنوعة، تهدف الشركة إلى السيطرة على السوق العالمية. يشمل المشهد التنافسي لسوق المواد المركبة لمحركات الطائرات لاعبين رئيسيين مثل Rolls Royce Holdings Plc. وSafran SA وMeggitt Plc وغيرها. إن إدخال وتحديث تقنيات معالجة المواد المركبة لمحركات الطائرات لتزويد عملائها بمجموعة منتجات محسنة هو الإستراتيجية الرئيسية للاعبين الرئيسيين في السوق.

قائمة المواد المركبة الرئيسية لمحرك الطيران

- رولز رويس هولدنجز بي إل سي (المملكة المتحدة)

- جي إي للطيران (الولايات المتحدة)

- شركة هيكسيل(نحن.)

- شركة ميجيت بي إل سي (باركر هانيفين) (المملكة المتحدة)

- ألباني إنترناشيونال (الولايات المتحدة)

- نيكسيل ذ م م (الولايات المتحدة)

- سولفاي(بلجيكا)

- شركة دوبونت دي نيمور(نحن.)

- سافران سا (فرنسا)

- FACC AG(النمسا)

التطورات الصناعية الرئيسية

- فبراير 2025 –من المتوقع أن تعرض شركة Hexcel مجموعتها الواسعة من حلول المواد المركبة لصناعة الطيران والسيارات في JEC World 2025.

- يناير 2025-أعلنت شركة Hexcel أنها ستعرض أحدث ابتكاراتها في المواد خفيفة الوزن وعالية الأداء في Aero India 2025، مما يعزز الكفاءة والاستدامة في تطبيقات الطيران. توفر شركة Hexcel المواد المركبة لمختلف البرامج المدنية والعسكرية والفضائية.

- أكتوبر 2024-احتفلت شركة Safran Aerospace Composites بالذكرى العاشرة لتأسيسها لتصنيع الأجزاء المركبة المنسوجة ثلاثية الأبعاد في روتشستر، نيو هامبشاير، بالشراكة مع Albany Engineered Composites. تنتج المنشأة المشتركة شفرات وعلب المروحة لمحركات LEAP ومحركات GE9X من شركة CFM International، مما يساهم في توفير الوزن بشكل كبير وتحسين الكفاءة.

- مايو 2023-أعلنت شركة Hexcel واحتفلت بتوسيع كبير لمصنع العمليات الأساسية الهندسي الخاص بها في المغرب، حيث تضاعف حجمه إلى 24000 متر مربع لتلبية الطلب المتزايد علىمركبات الفضاء.

- فبراير 2022 –كلفت شركة Rolls-Royce شركة FACC AG بتطوير وتصنيع المكونات المركبة لمحرك Pearl 10X الجديد، لتساهم بخبرتها في حلول المحركات خفيفة الوزن.

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير رؤى حول اتجاهات السوق وإيرادات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

عن طريق التطبيق

|

|

حسب المكون

|

|

|

حسب النوع المركب

|

|

|

حسب نوع الألياف

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 4.11 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 7.89 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 8.49٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

ومن المتوقع أن يقود القطاع التجاري هذا السوق خلال فترة التنبؤ.

GE Aviation هي اللاعب الرائد في السوق العالمية.

سيطرت أمريكا الشمالية على سوق المواد المركبة لمحركات الطائرات بحصة سوقية بلغت 38.56% في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 212

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة