حجم سوق المركبات الفضائية، وحصتها، وتحليل الصناعة، حسب نوع الألياف (الكربون، والزجاج، والأراميد، وغيرها)، حسب الطائرات (الطائرات التجارية، والأجنحة الثابتة العسكرية، وطائرات الأعمال والطيران العام، والمحركات النفاثة، والمروحيات وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق المركبات الفضائية ونظرة عامة على الصناعة

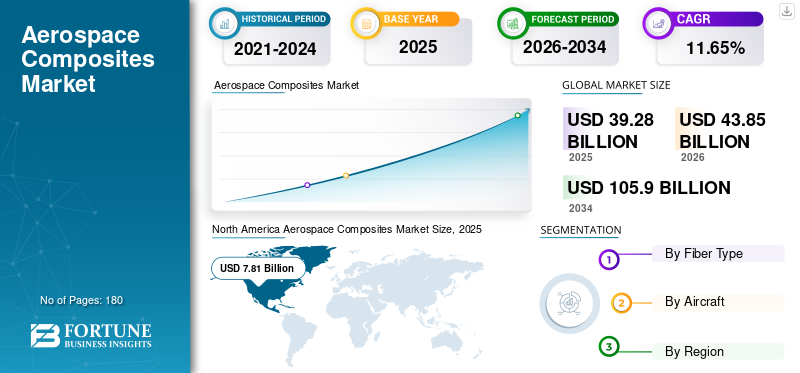

بلغت قيمة سوق مركبات الفضاء العالمية 39.28 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 43.85 مليار دولار أمريكي في عام 2026 إلى 105.90 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.65٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق المواد المركبة الفضائية بحصة سوقية بلغت 53.27% في عام 2025. علاوة على ذلك، من المتوقع أن يصل سوق المركبات الفضائية الجوية الأمريكية إلى 15.22 مليار دولار أمريكي بحلول عام 2026، مدعومًا باعتماد مواد خفيفة الوزن في تصنيع الطائرات.

لقد تطورت صناعة الطيران بسرعة فيسوق المواد المركبة. يمكن أن يعود تاريخ أحد الاستخدامات الأولى للمركبات الحديثة في صناعة الطيران إلى السبعينيات في جلود المقاتلات الأمريكية من طراز F15 وF14. في مرحلتها الأولى، تم استخدام المواد المركبة في عدد قليل من الهياكل الثانوية فقط ولكن مع تحسن الخبرة والتكنولوجيا، زاد اعتماد المواد المركبة بشكل كبير في صناعة الطيران. اليوم، تُستخدم المواد المركبة في العديد من الهياكل الأولية بما في ذلك الأجنحة وجسم الطائرة. يتم استخدام أنواع مختلفة من مركبات مصفوفة المواد في صناعة الطيران بما في ذلك الجسيمات المعدنية المقواة والألياف المقواة وغيرها. تعد سلسلة التوريد الخاصة بتصنيع المكونات المركبة الفضائية معقدة، لكن الشركات المصنعة للمواد المركبة تضمن إمدادًا متواصلًا لهذه المواد في أجزاء مختلفة من العالم على الرغم من التحديات والتعقيدات المتعددة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق المركبات الفضائية العالمية والمقاييس الرئيسية

حجم السوق والتوقعات:

- حجم السوق 2025: دولار أمريكي39.28مليار

- حجم السوق 2026: دولار أمريكي43.85مليار

- حجم السوق المتوقع لعام 2034: الدولار الأمريكي105.9مليار

- معدل النمو السنوي المركب:11.65٪ من 2026-2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق المواد المركبة الفضائية بحصة بلغت 53.27% في عام 2025، مدفوعة بوجود شركات تصنيع الطائرات الكبرى والتقدم في تقنيات التصنيع المركبة.

- ومن المتوقع أن تصل قيمة سوق الولايات المتحدة وحدها إلى 15.22 مليار دولار أمريكي بحلول عام 2026، وذلك بسبب الاعتماد القوي على المواد خفيفة الوزن في إنتاج الطائرات.

- حسب نوع الألياف، تمتلك المركبات المقواة بألياف الكربون (CFRP) ما يقرب من 80٪ من الحصة بسبب نسبة القوة إلى الوزن العالية والاستخدام المكثف في الطائرات مثل بوينغ 787 وإيرباص A350.

أبرز المعالم القطرية:

- الولايات المتحدة: تقود السوق العالمية باستخدام كبير في كل من الطائرات التجارية والعسكرية. إن الإنتاج المحلي لأجزاء جسم الطائرة من شركة بوينغ والأسطول العسكري الضخم في البلاد يعزز الطلب بشكل كبير.

- فرنسا/ألمانيا/إسبانيا (أوروبا): المستهلكون الرئيسيون للمواد المركبة لطائرات إيرباص A350 والطائرات العسكرية مثل داسو رافال؛ ثاني أكبر سوق إقليمية.

- الصين والهند (آسيا والمحيط الهادئ): يؤدي التوسع السريع في قطاع الطيران، وارتفاع ميزانيات الدفاع، والطلب على الطائرات التجارية إلى نمو قوي.

- اليابان: المورد الرئيسي في سلسلة التوريد العالمية لشركة بوينج؛ تساهم الشركات المصنعة المحلية مثل Kawasaki Heavy Industries بأقسام مركبة.

- أمريكا اللاتينية والشرق الأوسط وأفريقيا: لا يزال التواجد في السوق محدودًا بسبب عدم الاستقرار الاقتصادي والجيوسياسي الذي يؤثر على الطلب.

اتجاهات سوق المركبات الفضائية

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

استكشاف استخدام المركبات في مكونات الفضاء المختلفة

تعمل مركبات الفضاء الجوي على توسيع وجودها بسرعة في صناعة الطيران. ونظرًا لفوائد المرونة في التصميم، والقوة الفائقة، والوزن المنخفض، يستغل مصنعو الطائرات تطبيقات المركبات الفضائية في المكونات غير التقليدية مثل شفرة المحرك. أحد الأمثلة على ذلك هو شفرات محرك LEAP (Leading Edge Aviation Propulsion) في طائرة إيرباص A320neo. استخدمت بعض الشركات المصنعة أيضًا مواد مركبة في مواد الجلوس لجعلها خفيفة ومتينة. على سبيل المثال، قامت شركة Explicit، وهي شركة فرنسية لتصنيع مقاعد الطيران، بتصنيع مقعدمقعد الطائرةيزن 4 كجم فقط من خلال مزيج من التيتانيوم والمواد المركبة. إنه أخف مقعد يتحمل اختبار التصادم ويُقال إنه يوفر الوقود بحوالي 400000 دولار أمريكي سنويًا في كل من طائرات B737 وA320.

محركات السوق

يؤدي ارتفاع متطلبات الأداء في الطائرات إلى دفع نمو المركبات

اشتهرت صناعة الطيران منذ فترة طويلة بهامش الدخل الصافي المنخفض الذي يتراوح عادةً بين 2-3%. أحدثت شركة بوينغ ثورة في صناعة الطيران من خلال تقديم طائرة 787 دريملاينر في عام 2011، وهي مصنوعة من أكثر من 50٪ من المواد المركبة وحققت حلم تجارة الطيران المربحة. توفر هذه الطائرة حوالي 20٪ من استهلاك الوقود مقارنة بسابقتها 767. وفي وقت لاحق، قدمت إيرباص أيضًا طائرة A350 XWB بمحتوى مركب مماثل ومطالبات بتوفير الوقود. علاوة على ذلك، تعمل صناعة الطيران على توسيع نطاق تواجدها بسرعة في الاقتصادات النامية في منطقة آسيا والمحيط الهادئ. لدعم وضمان النمو المناسب لسوق المواد المركبة الفضائية في هذه البلدان، يتعين على شركات الطيران تقديم عروض مربحة وخدمات بأسعار منخفضة نسبيًا للعملاء المحليين. لقد ساعد المركب بشكل كبير شركات الطيران على الحفاظ على أعمالها وتنميتها في هذه الاقتصادات الناشئة من خلال توفير أسعار الوقود إلى جانب فوائد أخرى. علاوة على ذلك، فإن الأداء العالي المطلوب في الطائرات العسكرية أدى أيضًا إلى زيادة استهلاك المواد المركبة في الطائرات العسكرية. تمتلك الطائرات المقاتلة مثل F16، وGripen JAS39، وEurofighter، وMirage 2000، وRafael، والعديد من المقاتلات الحديثة الأخرى نسبة صحية من مركبات الفضاء الجوي، وهي شكل مكونات طائرات متنوعة تجعلها عالية الأداء مع انخفاض تكاليف التشغيل في الساعة.

المرونة في التصميم التي توفرها المواد المركبة تمنح الشركات المصنعة مساحة

لقد تم استخدام صفائح الألمنيوم لفترة طويلة في إنتاج الطائرات نظرًا لقوتها ومتانتها وسهولة توفرها وطبيعتها المضادة للتآكل. لكن المعدن له حدوده وتلعب المركبات الفضائية دورًا مهمًا في مواجهة هذه القيود عن طريق استبدال المعدن أو استكماله في الطائرات. تتطلب الهياكل المركبة صيانة أقل مقارنة بنظيراتها المصنوعة من الألومنيوم وفقًا لأبحاث شركة Boeing. على سبيل المثال، فإن ذيل الطائرة B777، المصنوع من مادة مركبة وهو أكبر بنسبة 25% من ذيل الطائرة B767 المصنوع من الألومنيوم، يتطلب ساعات عمل أقل بنسبة 35% في الصيانة. علاوة على ذلك، من السهل ثني المواد المركبة ويمكن تحويلها إلى أشكال مختلفة، والتي، من ناحية أخرى، كانت تتطلب وصلات وتصنيع آلي في حالة الألومنيوم. وهذا يضمن تحسنًا كبيرًا في التصميم والكفاءة مقارنةً بتصميم الألومنيوم. وهذا يسهل أيضًا تقليل عدد أدوات التثبيت والمفاصل الثقيلة، والتي تمثل نقاط فشل محتملة. وبالتالي فإن المواد المركبة للطائرات تقدم تصميمات أفضل وأكثر تكاملاً في الطائرات حيثما كان ذلك ممكنًا.

قيود السوق

إن التكلفة العالية للمركبات إلى جانب عوامل أخرى مثل قيود السلامة تعيق نمو السوق.

تعتبر مركبات الفضاء الجوي أكثر تكلفة بكثير من الألومنيوم، مما يزيد من التكلفة الأولية للطائرة. علاوة على ذلك، فإن إصلاح المواد المركبة أمر مكلف وصعب، الأمر الذي يمكن أن يعيق السوق بشكل عام.

يجب اكتشاف العيوب في الهياكل المركبة بمعدات متخصصة وباهظة الثمن. علاوة على ذلك، يجب أن يكون المفتشون مدربين تدريبًا خاصًا لتحليل أي خلل في الهياكل المركبة للطائرة، وهذا يزيد من تكلفة الصيانة إلى جانب تكاليف الأدوات الأخرى مثل مسدس البرشام، وقضبان التثبيت، وراتنج الإيبوكسي. تعتبر قضايا الحرائق والسلامة في صناعة الطيران ذات أولوية قصوى. يجب اختيار راتنجات الإيبوكسي المستخدمة في المواد المركبة وصياغتها بشكل صحيح بحيث لا تسمح بانتشار الحريق في حالة اندلاع حريق. اضطرت إدارة الطيران الفيدرالية (FAA) إلى إعادة تقييم قابلية اشتعال المواد المركبة المستخدمة في طائرة Boeing 787 Dreamliner بعد ظهور مشكلات الحريق في الطائرة في عام 2013، مما أدى إلى هبوط الأسطول بأكمله المكون من 787 على الأرض مؤقتًا. علاوة على ذلك، تعتبر المواد المركبة الفضائية أقل تفضيلاً في الرحلات الجوية الطويلة بسبب مشكلات السلامة والمتانة وهذا يحد من نمو السوق. بالإضافة إلى ذلك، مع تطور السبائك مثل ألومينيد التيتانيوم (TiAl) والألمنيوم والليثيوم (Al-Li)، تحقق المعادن عائدًا في صناعة الطيران مما يحد من توسع هذا السوق.

تحليل تجزئة سوق المركبات الفضائية

عن طريق تحليل نوع الألياف

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

إن تعدد استخدامات ألياف الكربون يضمن هيمنة قطاع الكربون في السوق.

ألياف الكربونيتم تعزيزه في نظام راتينج مناسب لإنشاء نظام مركب فعال. بعض الخصائص الاستثنائية لألياف الكربون التي تزيد من شعبيتها في صناعة المركبات الفضائية تشمل التمدد الحراري المنخفض، والمقاومة الكيميائية العالية، والصلابة العالية، والوزن المنخفض، وقوة الشد العالية والتحمل لدرجات الحرارة العالية. في قطاع الطيران التجاري، بدأ استخدام ألياف الكربون مع إدخال دفة مصنوعة من مركب ألياف الكربون في طائرات إيرباص A300 وA310 في عام 1983. ويمثل البلاستيك المقوى بألياف الكربون (CFRP) حوالي أربعة أخماس حصة السوق العالمية لمركبات الطيران. ومن المتوقع أن تستمر هيمنتها خلال الفترة المتوقعة بسبب الاستهلاك الصحي في صناعة الطيران. على سبيل المثال، تم تصنيع طائرتي بوينج 787 دريملاينر وإيرباص 350 بنسبة تصل إلى 52% باستخدام مادة البوليمر المقوى بألياف الكربون (CFRP)، ولدى كلتا الطائرتين قائمة طويلة من عمليات التسليم في السنوات القادمة. لدى بوينغ أكثر من 900 طائرة دريملاينر في القائمة بينما لدى إيرباص A350 أكثر من 800 طلبية لتسليمها.

عن طريق تحليل الطائرات

تضمن الخطوط الجوية التجارية التبني والنمو الصحي للمواد المركبة في صناعة الطيران

يهيمن قطاع الطيران التجاري على سوق المركبات الفضائية ويمثل أقل من ثلثي السوق. من المتوقع أن يحافظ قطاع الطيران التجاري على مكانته بسبب التطورات الهامة في قطاع الطيران المدني بالإضافة إلى تجديد الأسطول المتقاعد. قامت بوينغ بالفعل ببناء 945 دريملاينر اعتبارًا من يناير 2020، ولم تقم بعد بتسليم أكثر من 900 طائرة دريملاينر لعملائها في السنوات القادمة. من ناحية أخرى، قامت شركة إيرباص ببناء أكثر من 349 طائرة من طراز A350 وما زال هناك أكثر من 800 طلبية على القائمة. علاوة على ذلك، ومع تزايد الطلب على الطائرات التجارية متوسطة الحجم ونجاح المواد المركبة المستخدمة في بناء هذه الطائرات متوسطة الحجم، من المتوقع أن يتوصل المصنعون إلى تصميمات مختلفة وبالتالي قيادة صناعة المركبات الفضائية. علاوة على ذلك، مع تزايد اعتماد المواد المركبة في الطائرات العسكرية، من المتوقع أن يكتسب السوق زخمًا كبيرًا خلال الفترة المتوقعة.

التحليل الإقليمي

North America Aerospace Composites Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تقود أمريكا الشمالية السوق العالمية لمركبات الطيران مدعومة بقوة بوجود شركات تصنيع الطائرات الكبرى وتوافر التقدم التكنولوجي المطلوب لتصنيع مكونات الطيران المعقدة في المنطقة. على سبيل المثال، من بين أربعة أقسام لجسم الطائرة من طراز Boeing 787، يتم تصنيع قسمين منها في الولايات المتحدة (قسم المقدمة في كانسا والقسم الخلفي في تشارلستون)، في حين يتم تصنيع أحد الأقسام الوسطى بواسطة شركة Kawasaki Heavy Industries في اليابان وقسمين وسطيين في إيطاليا. تم تجميع كل هذه الأقسام وضمها في إيفريت، واشنطن، الولايات المتحدة.

علاوة على ذلك، تمتلك الولايات المتحدة أكبر أسطول من الطائرات العسكرية في العالم بسبب استهلاك كمية كبيرة من المركبات. تشمل الطائرات العسكرية الأمريكية المختلفة التي تحتوي على كمية صحية من المواد المركبة B2 Bomber، وGripen JAS39، وF22 Raptor، وF16، وAV-8B، وF18 hornet، وغيرها. تمثل أوروبا ثاني أكبر حصة في سوق المواد المركبة الفضائية. تعتبر الطائرات التجارية والعسكرية هي المستهلك الرئيسي للمركبات الفضائية في المنطقة. وتعد شركة إيرباص واحدة من أكبر عملاء المواد المركبة في المنطقة خاصة لطائرتها A350. تقوم بتصنيع مكونات مختلفة لجسم الطائرة في فرنسا وإسبانيا وألمانيا. تعد شركة داسو للطيران، ومجموعة بي إيه إي (مجموعة إيرباص)، وشركة الطائرات الروسية ميغ، وشركة جي إس سي سوخوي، وغيرها من كبار مستهلكي الطيران في قطاع الطائرات العسكرية في المنطقة.

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بسرعة في السنوات القادمة بسبب التوسع السريع في صناعة الطيران في المنطقة. يزداد الطلب على الطائرات التجارية متوسطة الحجم بشكل كبير لدعم نمو صناعة الطيران في الاقتصادات الناشئة مثل الصين والهند. علاوة على ذلك، من المتوقع أيضًا أن تؤدي الميزانية العسكرية المتزايدة والإنفاق على الطائرات المقاتلة في دول مثل الهند إلى خلق فرص نمو مربحة لأصحاب المصلحة في السوق. تتكون أمريكا اللاتينية والشرق الأوسط وأفريقيا من حساب سوقي صغير نسبيًا، أي حصة أقل من رقم واحد في هذه السوق العالمية. تعاني دول مثل الإكوادور وفنزويلا وهندوراس وغيرها من عدم الاستقرار الاقتصادي الشديد والاضطرابات السياسية التي من المرجح أن تعيق نمو السوق في منطقة أمريكا اللاتينية. ومن المتوقع أيضًا أن تشهد منطقة الشرق الأوسط وإفريقيا إعاقة النمو خلال الفترة المتوقعة بسبب الأزمات المدنية والاقتصادية مثل الصراع الأمريكي الإيراني، وأزمات اليمن، وأزمات ليبيا، وغيرها.

اللاعبون الرئيسيون في الصناعة

تهيمن مركبات Toray المتقدمة على سوق المركبات الفضائية

بعد الاستحواذ الناجح على TenCate Advanced Composites في عام 2018 من قبل شركة Toray، أعلنت الشركة عن تغيير اسمها إلى Toray Advanced Composites في عام 2019. تعد شركة Toray واحدة من أكبر موردي المواد المركبة الفضائية لصناعة الطيران. ومن بين العملاء الرئيسيين للشركة عمالقة عالميون مثل بوينغ وإيرباص. تقوم الشركة بتوريد العديد من المواد المركبة الفضائية لمجموعة متنوعة من العملاء الذين يقومون بتصنيع المكونات المركبة المختلفة مثل المقاعد وقباب الرادار والدروع وغيرها.

قائمة الشركات الرئيسية العاملة في سوق المركبات الفضائية:

- شركة إل إم آي أيروسبيس

- أوينز كورنينج

- شركة هيكسيل

- سولفاي إس.

- توراي المركبات المتقدمة

- تيجين المحدودة

- SGL الكربون

- شركة ميتسوبيشي للكيماويات

- شركة في إكس للفضاء

- يونيتك للطيران

- آحرون

التطورات الصناعية الرئيسية:

- يناير 2020 –أعلنت شركة Mitsubishi Chemical Corporation، وهي شركة مصنعة لمجموعة متنوعة من المواد الكيميائية والمواد ومقرها في اليابان، عن خططها للاستحواذ على شركة c-m-p GmbH، وهي شركة مصنعة مقرها ألمانيا لألياف الكربون Prepreg. ومن المتوقع أن يعزز هذا مكانة الشركة في سوق مركبات ألياف الكربون

- فبراير 2019 –أعلنت شركة Teijin Limited، وهي شركة مصنعة مقرها اليابان للألياف واسعة النطاق ومواد أخرى، عن اتفاقية للاستحواذ على شركة Renegade Materials Corporation، وهي شركة تصنيع مقرها الولايات المتحدة للمواد المركبة لصناعة الطيران.

تغطية التقرير

يقدم تقرير سوق المواد المركبة الفضائية تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات والتطبيقات الرائدة للمنتج. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

الحجم (طن) والقيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب نوع الألياف

|

|

بالطائرات

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 39.28 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 105.9 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 39.28 مليار دولار أمريكي.

ينمو بمعدل نمو سنوي مركب قدره 11.65٪، وسيظهر السوق نموًا مطردًا في الفترة المتوقعة (2026-2034).

من المتوقع أن يكون قطاع ألياف الكربون هو القطاع الرائد في السوق خلال الفترة المتوقعة.

إن متطلبات الأداء المتزايدة في الطائرات هي التي تقود نمو هذا السوق.

استحوذت أمريكا الشمالية على حصة السوق المهيمنة في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة