حجم سوق المواد المركبة، وتحليل الأسهم والصناعة، حسب المصفوفة (مركبات مصفوفة البوليمر (PMCs) [الألياف {الزجاج، والكربون، والأراميد، وغيرها} والراتنج {الحراري واللدائن الحرارية}]، ومركبات المصفوفة الخزفية (CMCs)، ومركبات المصفوفة المعدنية (MMCs))، من خلال عملية التصنيع (الوضع اليدوي، عملية قولبة الحقن، قولبة نقل الراتنج (RTM)، لف الخيوط، صب الضغط، بولتروسيون)، حسب التطبيق (السيارات، البناء والتشييد، السلع الكهربائية والإلكترونية، تصنيع الأنابيب والخزانات، السلع الاستهلاكية، طاقة الرياح، البحرية، الدفاع والطيران)))، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

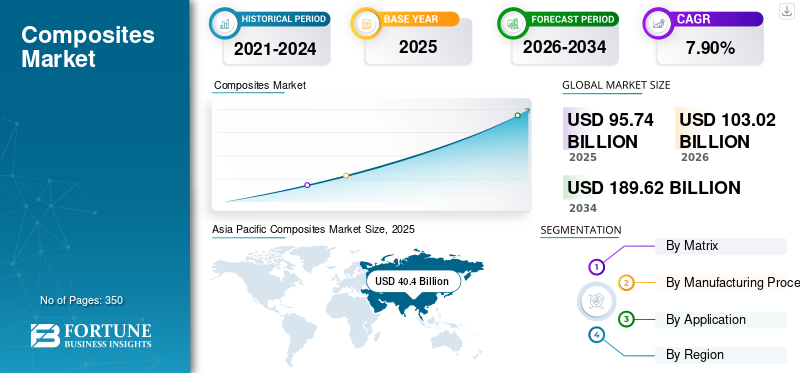

بلغت قيمة حجم سوق المواد المركبة العالمية 95.74 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 103.02 مليار دولار أمريكي في عام 2026 إلى 189.62 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 7.90٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق المواد المركبة بحصة سوقية بلغت 42.20٪ في عام 2025.

المركبات هي مواد تم إنشاؤها من خلال الجمع بين مادتين مختلفتين أو أكثر لإنتاج مادة جديدة ذات خصائص محسنة. يتكون المركب من مصفوفة (مرحلة مستمرة تجمع كل شيء معًا) والتعزيز (مرحلة مشتتة توفر القوة أو الصلابة أو غيرها من السمات المرغوبة). المصفوفة، التي غالبًا ما تكون مصنوعة من البوليمرات أو المعادن أو السيراميك، تحيط وتدعم مواد التعزيز، مثل الألياف (مثل الزجاج أو الكربون أو الأراميد) أو الجسيمات (مثل السيراميك أو المعدن). ينتج عن هذا المزيج مادة أقوى وأخف وزنًا أو أكثر متانة من المكونات الفردية وحدها.

تم تصميم المواد المركبة للاستفادة من أفضل صفات كل مادة مكونة مع تقليل نقاط ضعفها. على سبيل المثال،الألياف الزجاجية، مركب من الألياف الزجاجية وراتنج البوليمر، يوفر قوة عالية، ومقاومة للتآكل، وخصائص خفيفة الوزن، مما يجعله مثاليًا للتطبيقات في بناء القوارب، وقطع غيار السيارات، وشفرات توربينات الرياح. وبالمثل، توفر البوليمرات المقواة بألياف الكربون نسب استثنائية من القوة إلى الوزن، وتستخدم على نطاق واسع في مجال الطيران، والمعدات الرياضية، والمركبات عالية الأداء. نظرًا لخصائصها القابلة للتخصيص، يتم استخدام المواد المركبة بشكل متزايد في مختلف الصناعات، بما في ذلك الطيران والسيارات والبناء والبحرية، لتلبية احتياجات الأداء المحددة وتحسين كفاءة المنتج.

إن الخصائص المرتبطة بالمواد المركبة، مثل مقاومة التآكل، ونسبة القوة إلى الوزن العالية، والعمر الطويل، تجعلها مناسبة للغاية لمشاريع البنية التحتية. تُستخدم هذه المنتجات في الطرق وأنظمة المياه والصرف الصحي والجسور والأسوار البحرية لبناء هياكل مرنة. علاوة على ذلك، فإن البنية التحتية القديمة تمثل فرصة هائلة للسوق. وفقًا لتقرير الجمعية الأمريكية لبناة الطرق والنقل لعام 2019، فإن أكثر من 600000 جسر في الولايات المتحدة في حالة سيئة وتحتاج إلى إصلاحات عاجلة. بالإضافة إلى ذلك، فإن التقدم العلمي في المواد المركبة يكتسب زخما بسبب التصنيع السريع والتطورات التكنولوجية.

شهد السوق العالمي نموًا أقل هامشيًا من المتوقع في عام 2020 بسبب انخفاض الطلب من صناعات السيارات والفضاء ونقص توافر المواد الخام. وأثر تقلب أسعار النفط الخام سلباً على أسعار المواد الخام. ومن المتوقع أن يظل الطلب على السلع الاستهلاكية لتطبيق هذه المواد قوياً على الرغم من الوباء بسبب الطلب الصحي. وكانت صناعات البناء والتشييد والسيارات من بين القطاعات الأكثر تضررا بسبب الوباء، ومن المتوقع حدوث انتعاش بطيء في هذه القطاعات بسبب عوامل الاقتصاد الكلي الأخرى مثل فقدان الوظائف وأزمة الديون. ومن المتوقع أن يعيق هذا الانتعاش البطيء نمو سوق المواد المركبة على المدى الطويل. علاوة على ذلك، من المرجح أن يؤدي المشهد السياسي المتغير والصراعات التجارية المتزايدة بين الدول البارزة مثل الولايات المتحدة والصين إلى كبح نمو السوق خلال الفترة المتوقعة.

أثرت جائحة كوفيد-19 بشكل كبير على السوق، مما أدى إلى تعطيل سلاسل التوريد، وتقليل الطاقة الإنتاجية، والتسبب في تقلبات الطلب عبر الصناعات الرئيسية. أدت عمليات الإغلاق والقيود إلى تباطؤ عمليات التصنيع، لا سيما في قطاعي السيارات والفضاء، وهما مستهلكان رئيسيان للمواد المركبة. أثرت قيود السفر وانخفاض الطلب على الطائرات الجديدة بشدة على صناعة الطيران، في حين واجه قطاع السيارات تحديات تمثلت في انخفاض مبيعات المركبات والتأخير في جداول الإنتاج. ومن ناحية أخرى، أظهر قطاعا طاقة الرياح والبناء مرونة، مع زيادة التركيز على مشاريع الطاقة المتجددة والبنية التحتية مما ساعد على انتعاش الطلب على المواد المركبة في هذه التطبيقات. ومع ذلك، تسبب نقص المواد الخام والاضطرابات اللوجستية في تقلب الأسعار، مما أثر على ربحية الشركات المصنعة. مع إعادة فتح الاقتصادات واستئناف الأنشطة الصناعية، بدأ سوق المواد المركبة في التعافي، مدفوعًا بالتقدم في المواد خفيفة الوزن والحلول المستدامة، حيث تهدف الصناعات إلى تعزيز الكفاءة وتقليل انبعاثات الكربون.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق المواد المركبة

- حجم السوق عام 2025: 95.74 مليار دولار أمريكي

- حجم السوق عام 2026: 103.02 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 189.62 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.90% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق المواد المركبة بحصة بلغت 42.20٪ في عام 2025.

- ومن المتوقع أن يهيمن قطاع مصفوفة البوليمر على السوق بحصة قدرها 74.65% في عام 2026.

- من المتوقع أن يقود قطاع السيارات السوق بحصة تبلغ 32.20٪ في عام 2026.

آسيا والمحيط الهادئ

وحققت منطقة آسيا والمحيط الهادئ 40.4 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 43.64 مليار دولار أمريكي في عام 2026، مدفوعة بالطلب على السيارات والفضاء والبناء.

أمريكا الشمالية

ساهمت أمريكا الشمالية بمبلغ 28.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 30.57 مليار دولار أمريكي في عام 2026، مدعومة باعتماد المركبات الفضائية والدفاعية.

أوروبا

استحوذت أوروبا على 22.27 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 23.85 مليار دولار أمريكي في عام 2026، مدفوعة بنمو السيارات الكهربائية ومواد السيارات خفيفة الوزن.

نحن.

ومن المتوقع أن يصل حجم سوق الولايات المتحدة إلى 25.35 مليار دولار أمريكي في عام 2026، مدعومًا بالطلب على المركبات الفضائية والسيارات.

اليابان

ومن المتوقع أن يصل سوق اليابان إلى 5.17 مليار دولار أمريكي في عام 2026، مدعومًا بالتصنيع الصناعي وابتكار المواد المتقدمة.

اقرأ المزيد

أحدث الاتجاهات

زيادة التركيز على الاستدامة للمركبات المستدامة لتشكيل فرص جديدة

هناك تحول متزايد نحو استخدام المواد المركبة المستدامة، مثل المواد الحيويةالراتنجاتوألياف الكربون المعاد تدويرها، وتعزيزات الألياف الطبيعية، مثل الكتان والقنب والجوت. توفر هذه البدائل المستدامة آثارًا كربونية منخفضة واستهلاكًا للطاقة مقارنةً بالمواد المركبة التقليدية، بما يتماشى مع التوجه العالمي نحو ممارسات التصنيع الأكثر مراعاة للبيئة. تنفذ الهيئات التنظيمية في مناطق مثل أوروبا وأمريكا الشمالية لوائح صارمة للحد من انبعاثات الكربون، مما يشجع الشركات المصنعة على استكشاف الخيارات المستدامة. على سبيل المثال، تعمل الصفقة الخضراء للاتحاد الأوروبي والمبادرات المختلفة للمنظمة البحرية الدولية (IMO) على دفع الصناعات إلى اعتماد مواد مستدامة للحد من تأثيرها البيئي. بالإضافة إلى ذلك، فإن التقدم في تقنيات إعادة التدوير يتيح إعادة الاستخدام الفعال للمواد المركبة، وتقليل النفايات، وتعزيز ممارسات الاقتصاد الدائري. نظرًا لأن صناعات مثل السيارات والفضاء والبناء تعطي الأولوية بشكل متزايد للاستدامة، فمن المتوقع أن ينمو الطلب على المواد المركبة الصديقة للبيئة، مما يمهد الطريق للمواد المبتكرة التي تقدم الأداء والفوائد البيئية.

التطورات التكنولوجية في التصنيع المركب ستظهر كاتجاه مهم

الابتكارات في عمليات الإنتاج، مثل وضع الألياف الآلي (AFP)، وقولبة نقل الراتنج (RTM)، والطباعة ثلاثية الأبعاد، تُحدث ثورة في كيفية إنتاج المواد المركبة وتطبيقها. تسمح تقنيات التصنيع الآلية مثل AFP وRTM بالتحكم الدقيق في اتجاه الألياف وتوزيع الراتنج، مما يؤدي إلى هياكل مركبة أقوى وأخف وزنًا وأكثر موثوقية. تعمل هذه الطرق أيضًا على تقليل أوقات الإنتاج وهدر المواد، مما يؤدي إلى توفير التكاليف وتحسين الكفاءة. بالإضافة إلى ذلك، تفتح الطباعة ثلاثية الأبعاد، أو التصنيع الإضافي، إمكانيات جديدة لإنتاج أجزاء مركبة معقدة مع الحد الأدنى من استخدام المواد وتقليل فترات الإنتاج. تتيح هذه التقنية للمصنعين إنشاء أشكال وأحجام مخصصة يصعب أو يستحيل تحقيقها بالطرق التقليدية. تؤدي هذه التطورات إلى اعتماد المواد المركبة في مختلف الصناعات، بما في ذلك الطيران والسيارات والبناء، حيث توجد حاجة إلى مواد عالية الأداء وخفيفة الوزن. ومع استمرار تطور هذه التقنيات، فمن المرجح أن تخفض تكلفة الإنتاج المركب وتزيد من إمكانية الوصول إليها، مما يزيد من الطلب عليها في الأسواق العالمية. وشهدت منطقة آسيا والمحيط الهادئ نموًا في سوق المواد المركبة من 32.34 مليار دولار أمريكي في عام 2022 إلى 34.74 مليار دولار أمريكي في عام 2023.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

أداء استثنائي للمركبات لدفع نمو السوق

يتم استخدام المواد المركبة لتلبية احتياجات العملاء من خلال مجموعة متنوعة من الأجزاء الهندسية المعقدة للغاية وأنماط التصميم والهياكل. تخدم صناعة المواد المركبة العديد من قطاعات الصناعة، مثل السيارات والفضاء والبحرية والسلع الاستهلاكية وطاقة الرياح وغيرها. تستهلك هذه الصناعات المواد المركبة بعدة طرق. يعتمد هذا الاستخدام على متطلبات أداء الجزء واللوائح وطلب المستهلك وحدود التكلفة. على سبيل المثال، تختلف المواد والتكاليف وتقنيات المعالجة في صناعة الطيران اختلافًا كبيرًا عن تلك الموجودة في صناعة السيارات. يمكن للمواد المركبة أن تلبي هذا الطلب المتنوع لأنها متنوعة جدًا في حد ذاتها. على سبيل المثال، تتوفر الراتنجات ومجموعة من الألياف والأدوات والعملية وخيارات التشطيب ويمكنها تصنيع أي جزء مركب تقريبًا لأي تطبيق.

الجهود المستمرة من صناعة السيارات للمركبات خفيفة الوزن لدفع نمو السوق

تعتمد صناعة السيارات على الاقتصاد في استهلاك الوقود وأنظمة الانبعاثات، وبالتالي تعمل باستمرار على تطوير المواد المركبة من أجلخفيفة الوزنمواد. على سبيل المثال، حاليًا، في الولايات المتحدة، تفرض معايير متوسط الاقتصاد في استهلاك الوقود للشركات (CAFÉ) متوسط أسطول يبلغ 23.2 كيلومترًا/لتر بحلول عام 2025. وفي الصين، يحدد متوسط استهلاك الوقود للشركات (CAFC) أيضًا هدفًا للأسطول يبلغ 20 كيلومترًا/لتر. تنص لوائح الانبعاثات الأوروبية على انبعاث 95 جرامًا لكل كيلومتر من ثاني أكسيد الكربون بحلول عام 2021، مع انخفاض آخر بنسبة 15% بحلول عام 2025.

في صناعة السيارات، يوجد حاليًا أكثر من 100 طراز يحدد البلاستيك المقوى بألياف الكربون لمكونات OEM. علاوة على ذلك، فإن الاتجاه المتزايد لاستخدام اللدائن الحرارية في السيارات يقود السوق أيضًا. يستخدم مصنعو المعدات الأصلية (OEMs) مركبات السيارات في تصنيع المركبات لتقليل وزن السيارة، وتقليل انبعاثات المركبات، وتحسين كفاءة استهلاك الوقود والاقتصاد.

قيود السوق

القضايا المتعلقة بإعادة التدوير لتقييد نمو السوق

تعد السياسات والتشريعات البيئية الصارمة والقيود والتكاليف المتزايدة للتخلص من مدافن النفايات من بين القوى التي تحد من تطور السوق. علاوة على ذلك، فإن الاستخدام المتزايد لتقييم دورة الحياة كجزء من عملية اختيار المواد في العديد من القطاعات يضع أيضًا إدارة النفايات المركبة في نهاية العمر تحت التدقيق المكثف. على سبيل المثال، تشير التقديرات إلى أن 90% من النفايات المركبة في المملكة المتحدة تذهب حاليًا إلى مدافن النفايات، وبالتالي، يتعين على الصناعة المركبة أن تواجه تحديات مجتمعية وصناعية كبيرة. علاوة على ذلك، أجبرت النفايات البلاستيكية المتزايدة المشرعين في جميع أنحاء العالم على تنفيذ معايير بيئية صارمة. وقد سلط الحظر المفروض على البلاستيك ذو الاستخدام الواحد في مختلف البلدان الضوء على الخطوات التي اتخذتها الحكومات لمعالجة المخاوف الناشئة عن النفايات البلاستيكية.

تحديات السوق

ارتفاع تكاليف الإنتاج يعيق نمو السوق

تعد تكاليف الإنتاج المرتفعة المرتبطة بالمواد المركبة المتقدمة أحد التحديات التي تواجه السوق. تتطلب عمليات تصنيع المواد المركبة، مثل قولبة نقل الراتنج والبولتروس، استثمارًا كبيرًا في المعدات والتكنولوجيا المتخصصة. بالإضافة إلى ذلك، فإن المواد الخام المستخدمة في المواد المركبة، مثلألياف الكربونوالراتنجات المتخصصة غالبًا ما تكون باهظة الثمن. هذه التكاليف المرتفعة يمكن أن تحد من اعتماد المواد المركبة، وخاصة في الصناعات الحساسة للتكلفة مثل السيارات والبناء. في حين أن المواد المركبة توفر فوائد عديدة، مثل خصائص خفيفة الوزن وعالية القوة، فإن الاستثمار الأولي ونفقات الإنتاج المستمرة يمكن أن تمنع الشركات المصنعة من دمجها في منتجاتها، مما يؤثر على نمو السوق وإمكانية الوصول إلى المنتج.

تحليل التجزئة

بواسطة ماتريكس

سيطرت مصفوفة البوليمر على السوق بسبب تنوعها وفعاليتها

بناءً على المصفوفة، يتم تصنيف السوق إلى مصفوفة بوليمر (PMCs)، ومصفوفة سيراميك (CMCs)، ومصفوفة معدنية (MMCs).

من المتوقع أن يهيمن قطاع مصفوفة البوليمر على السوق بحصة تبلغ 74.65٪ في عام 2026 ومن المتوقع أن يسجل معدل نمو كبير خلال الفترة المتوقعة. وينقسم جزء مصفوفة البوليمر أيضًا إلى الراتنج (الزجاج، والكربون، والأراميد، وغيرها) والألياف (الحرارة واللدائن الحرارية). تتميز هذه المصفوفة بقوة ميكانيكية عالية، وصلابة عالية، ومقاومة عالية للتآكل والتآكل، وكثافة منخفضة، ومقاومة عالية للتعب. هذه الخصائص تجعل مصفوفة البوليمر هي المركب الأكثر استخدامًا، وبالتالي فإن معظم التطورات والتوسعات في العديد من الشركات تتعلق بمصفوفة البوليمر. على سبيل المثال، في يوليو 2019، استحوذت شركة Kordsa، وهي شركة عالمية في سوق تقنيات التعزيز وشركة تابعة لشركة Sabancı Holding، على شركة Axiom Materials، وهي شركة تصنيع مواد مركبة مقرها في الولايات المتحدة، لتعزيز قدرتها على تطوير منتجات جديدة.

الالسيراميكمن المتوقع أن يشهد القطاع نموًا مستدامًا خلال الفترة المتوقعة. يؤدي الطلب المتزايد على المواد عالية الأداء في صناعات مثل الطيران والدفاع والسيارات إلى اعتماد مركبات المصفوفة الخزفية (CMCs). تتميز هذه المواد بثباتها الحراري الاستثنائي وقوتها العالية ومقاومتها للتآكل والتآكل، مما يجعلها مثالية للتطبيقات التي تتطلب المتانة في ظل الظروف القاسية.

من المرجح أن يشهد قطاع المصفوفة المعدنية نموًا كبيرًا بسبب الطلب المتزايد على المواد عالية الأداء في مختلف الصناعات، بما في ذلك الطيران والسيارات والدفاع. توفر MMCs، التي تجمع بين المصفوفات المعدنية والمواد المعززة مثل السيراميك أو الألياف، نسب قوة إلى وزن فائقة، وموصلية حرارية معززة، ومقاومة تآكل محسنة مقارنة بالمعادن التقليدية.

من خلال عملية التصنيع

سيطر قطاع الإنتاج اليدوي على السوق بسبب الطلب المتزايد من صناعات الاستخدام النهائي

استنادًا إلى عملية التصنيع، يتم تصنيف السوق إلى عملية التشكيل اليدوي، وعملية القولبة بالحقن، وقولبة نقل الراتنج (RTM)، ولف الخيوط، وقولبة الضغط، والبولتروسيون، وغيرها.

من المتوقع أن يهيمن قطاع وضع اليد على السوق بحصة تبلغ 52.50٪ في عام 2026 ومن المقدر أن يحافظ على هيمنته طوال الفترة المتوقعة. يستمر الطلب المتزايد على المواد خفيفة الوزن وعالية القوة عبر العديد من الصناعات، جنبًا إلى جنب مع التقدم في تركيبات الراتنج وتقنيات الألياف، في زيادة الاهتمام بالمواد المركبة اليدوية. توفر عملية التركيب اليدوية مرونة كبيرة وفعالية من حيث التكلفة لإنتاج الأجزاء المركبة، خاصة لعمليات الإنتاج الصغيرة والمتوسطة الحجم والتطبيقات المخصصة.

من المرجح أن يسجل قطاع صب الضغط نموًا كبيرًا خلال فترة التنبؤ. إن الطلب المتزايد على المواد خفيفة الوزن وعالية القوة في مختلف الصناعات، مثل السيارات والفضاء والسلع الاستهلاكية، يؤدي إلى اعتماد قوالب الضغط. توفر عملية التصنيع هذه مزايا كبيرة، بما في ذلك القدرة على إنتاج أشكال معقدة بدقة وتناسق عاليين، وهو أمر ضروري لتلبية معايير الأداء والسلامة الصارمة للتطبيقات الحديثة.

إن نمو سوق قطاع قوالب نقل الراتنج (RTM) مدفوع بالتركيز المتزايد على المكونات خفيفة الوزن وفعالة في استهلاك الوقود، لا سيما في قطاعي السيارات والفضاء، مما يزيد الطلب على قوالب نقل الراتنج (RTM)، لأنه يتيح تصنيع أجزاء خفيفة الوزن وعالية الأداء تعزز الكفاءة العامة وتقلل الانبعاثات.

عن طريق التطبيق

[زينرويفكيب]

تهيمن صناعة السيارات والنقل على السوق بسبب التقدم التكنولوجي والابتكارات

من حيث التطبيق، يتم تقسيم السوق إلى السيارات والنقل، والبناء والتشييد، والسلع الكهربائية والإلكترونية، وتصنيع الأنابيب والخزانات، والسلع الاستهلاكية، وطاقة الرياح، والبحرية، والدفاع والطيران، وغيرها.

ومن المتوقع أن يهيمن قطاع السيارات على السوق بحصة تبلغ 32.20% في عام 2026 حيث تستخدم هذه المواد على نطاق واسع في هذه الصناعة لتقليل وزن المركبات. على سبيل المثال، اختارت BMW استخدام المواد المركبة في نماذجها الحياتية، مثل BMW M3، وBMW M4، وBMW i8، وBMW i3، لتقليل الوزن، وتقليل الانبعاثات، وتوحيد الأجزاء، وتحقيق مكاسب القوة والسلامة، وتحسين الكفاءة.

من المتوقع أن ينمو قطاع البناء والتشييد بشكل كبير خلال الفترة المتوقعة بسبب الطلب المتزايد على المواد المتينة وخفيفة الوزن وعالية الأداء. توفر المواد المركبة، مثل البوليمرات المقواة بالألياف (FRPs) والراتنجات المتقدمة، قوة فائقة ومقاومة للتآكل ووزنًا منخفضًا مقارنة بالمواد التقليدية مثل الفولاذ والخرسانة. تساهم هذه المواد في توفير الطاقة من خلال تحسين خصائص العزل وتقليل التأثير البيئي لمشاريع البناء نظرًا لطول عمرها وانخفاض متطلبات الصيانة.

من المتوقع أن يشهد قطاع الدفاع والطيران نمواً ملحوظاً في السنوات المقبلة، مدفوعاً بالطلب المتزايد على المواد عالية الأداء وخفيفة الوزن التي يمكن أن تعزز الكفاءة والقدرات التشغيلية للطائرات وأنظمة الدفاع. توفر المواد المركبة، مثل البوليمرات المقواة بألياف الكربون (CFRP) وألياف الأراميد، نسب قوة إلى وزن فائقة، ومقاومة للتآكل، ومتانة مقارنة بالمواد التقليدية مثلالألومنيوموالصلب. ومن المتوقع أن يمتلك قطاع السيارات حصة قدرها 30.9% في عام 2023.

التوقعات الإقليمية لسوق المركبات

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Composites Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغت قيمة سوق آسيا والمحيط الهادئ 40.4 مليار دولار أمريكي في عام 2025، مستحوذة على 42.20% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 43.64 مليار دولار أمريكي في عام 2026. واستحوذت منطقة آسيا والمحيط الهادئ على حصة الأغلبية في السوق العالمية. ومن المتوقع أن تبرز المنطقة باعتبارها السوق الأسرع نمواً خلال الفترة المتوقعة. ويرجع النمو الإقليمي إلى الطلب المتزايد في الصناعات الرئيسية مثل السيارات والنقل، والفضاء، والبناء والتشييد، والكهرباء والإلكترونيات، والذي من المتوقع أن يخلق فرصة كبيرة للاعبين في هذا السوق. علاوة على ذلك، من المتوقع أن يؤدي التطور السريع في دول مثل الصين والهند ووجود الشركات المصنعة الكبرى، مثل شركة توراي للصناعات وشركة ميتسوبيشي كيميكال القابضة، إلى تعزيز السوق الإقليمية بشكل إيجابي. ومن المتوقع أن يصل سوق اليابان إلى 5.17 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 18.26 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 11.29 مليار دولار أمريكي بحلول عام 2026.

- وشهدت منطقة آسيا والمحيط الهادئ نمواً من 40.4 مليار دولار أمريكي في عام 2025 إلى 43.64 مليار دولار أمريكي في عام 2026.

- وفي الصين، من المتوقع أن يستحوذ قطاع السيارات على حصة سوقية تبلغ 38.7% في عام 2023.

[ويلBSlKKQ9]

أمريكا الشمالية

ساهمت أمريكا الشمالية بنسبة 29.70% في السوق العالمية في عام 2025، بقيمة تبلغ 28.42 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 30.57 مليار دولار أمريكي في عام 2026. وينمو السوق في أمريكا الشمالية بشكل ملحوظ بسبب ارتفاع الطلب من صناعات السيارات والدفاع والفضاء. اكتسب استخدام المنتج في مجال الطيران زخمًا في العقود القليلة الماضية، حيث أن أكثر من 50% من أحدث طائرات إيرباص ضمن تشكيلة A350XWB مصنوعة من مواد مركبة مقارنة بالأسطول الأقدم، الذي استخدم 2-5% فقط.مركبات الفضاء. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 25.35 مليار دولار أمريكي بحلول عام 2026.

أوروبا

استحوذت أوروبا على 22.27 مليار دولار أمريكي في عام 2025، وهو ما يمثل 23.30% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 23.85 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تحقق أوروبا مكاسب كبيرة خلال الإطار الزمني المتوقع. وقد أدى ارتفاع الإنفاق على السيارات الكهربائية المدعومة بالمعايير البيئية بشكل أساسي إلى زيادة اعتماد المواد خفيفة الوزن في صناعة السيارات في المنطقة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 5.95 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 7.75 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

في عام 2025، بلغ سوق أمريكا اللاتينية 1.71 مليار دولار أمريكي، وهو ما يمثل 1.80% من الطلب العالمي، ومن المتوقع أن ينمو إلى 1.84 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تظهر أمريكا اللاتينية نموًا كبيرًا في السوق العالمية خلال الفترة المتوقعة، مدفوعة بالتطورات في قطاعات السيارات والفضاء والبناء. تتصدر البرازيل والمكسيك في اعتماد المواد المركبة بسبب توسع صناعتي السيارات والبناء. إن التركيز المتزايد في المنطقة على تطوير البنية التحتية وكفاءة الطاقة يدعم استخدام المواد المركبة للحصول على حلول دائمة وفعالة من حيث التكلفة.

الشرق الأوسط وأفريقيا

وصل حجم السوق في الشرق الأوسط وأفريقيا إلى 2.94 مليار دولار أمريكي في عام 2025، وهو ما يمثل 3.10% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 3.14 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تظهر منطقة الشرق الأوسط وأفريقيا نموًا هائلاً. ويعود نمو السوق إلى تطوير البنية التحتية وقطاع النفط والغاز. تستثمر دول مثل المملكة العربية السعودية والإمارات العربية المتحدة في مشاريع البناء والتطبيقات الصناعية واسعة النطاق، حيث توفر المواد المركبة فوائد مثل مقاومة التآكل ونسب القوة إلى الوزن العالية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يجب على اللاعبين الرئيسيين التركيز على تطوير المنتجات الجديدة والاستثمار في البحث والتطوير للحفاظ على الهيمنة في السوق

إن المشهد التنافسي للسوق مجزأ إلى حد ما، مع وجود العديد من اللاعبين العالميين والإقليميين. بعض اللاعبين الرئيسيين في السوق يشملون أوينز كورنينج، وتوراي إندستريز، إنك، وتيجين المحدودة، وشركة هيكسيل، وسولفاي. ويشارك هؤلاء اللاعبون بشكل كبير في البحث والتطوير لابتكار وتحسين عروض منتجاتهم. كما أن اعتماد العديد من التطورات الإستراتيجية، مثل التوسع والمشاريع المشتركة، يساعدهم أيضًا على اكتساب ميزة تنافسية في السوق. علاوة على ذلك، يركز اللاعبون الرئيسيون على الحصول على عقود توريد طويلة الأجل مع المستخدمين النهائيين لضمان نمو أعمالهم. على سبيل المثال، في يناير 2019، حصلت شركة Teijin Limited على عقد تمديد لتزويد شركة Bombardier بألياف الكربون لطائرة AIRBUS A220 حتى عام 2025.

قائمة اللاعبين الرئيسيين في السوق المذكورين في التقرير:

- أوينز كورنينج(نحن.)

- شركة توراي للصناعات (اليابان)

- تيجين المحدودة(اليابان)

- شركة ميتسوبيشي كيميكال القابضة (اليابان)

- شركة هيكسيل (الولايات المتحدة)

- SGL الكربون (ألمانيا)

- هانتسمان الدولية ذ.م.م.(نحن.)

- سولفاي (بلجيكا)

- مجموعة اكسل (فرنسا)

- فيبلاس د. (سلوفينيا)

- الحلول المركبة (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- يونيو 2024:تستثمر شركة Ensinger لمعالجة البلاستيك في توسيع القدرة الإنتاجية لقسم المواد المركبة التابع لها. قريبًا جدًا، سيتم تشغيل مكبس مزدوج الحزام عالي الأداء في روتنبورغ-إرجينزينجن. يتيح المرفق الجديد الإنتاج الفعال للمواد المركبة من اللدائن الحرارية.

- أبريل 2024:قامت شركة Aurora Flight Sciences (بريدجبورت، فرجينيا الغربية، الولايات المتحدة)، وهي إحدى شركات Boeing، بتوسيع منشآتها التصنيعية في بريدجبورت، فيرجينيا الغربية. يضيف التوسع ما يقرب من 50000 قدم مربع إلى المنشأة لدعم النمو الكبير لبناء مكونات وتجميعات مركبة عالية الجودة عبر كل من برامج الإنتاج الحالية والفرص الجديدة في صناعة الطيران.

- مارس 2024: أطلقت شركة Toray Advanced Composites المنتج الجديد Toray Cetex TC915 PA+ في محفظتها الواسعة. يعتبر Toray Cetex TC915 PA+ ممتازًا للسلع الرياضية والتطبيقات الصناعية عالية الأداء وهياكل السيارات والطاقة (النفط/الغاز والهيدروجين)،التنقل الجوي الحضري (UAM)وتطبيقات الأنظمة الجوية بدون طيار (UAS).

- يوليو 2023:أعلنت شركة Toray Advanced Composites عن التوسعة المخططة لعمليات مصنعها في Morgan Hill (كاليفورنيا، الولايات المتحدة الأمريكية). ستضيف المنشأة الجديدة 74000 قدم مربع (6800 متر مربع) إلى مرافق الحرم الجامعي الحالية.

- سبتمبر 2019:أكملت شركة INEOS Enterprises، وهي شركة كيميائية، عملية الاستحواذ على أعمال المواد المركبة بالكامل من شركة Ashland Global Holdings Inc. إلى جانب منشأة BDO في ألمانيا. سيساعد هذا الاستحواذ شركة INEOS على تعزيز مكانتها في السوق العالمية.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة والنوع وعمليات التصنيع المستخدمة لإنتاج هذه المنتجات وصناعات الاستخدام النهائي للمنتج. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل عدة عوامل تساهم في نمو السوق.

[أوفلهودويهي]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) والحجم (مليون طن) |

|

معدل النمو |

معدل نمو سنوي مركب 7.90% من 2026 إلى 2034 |

|

التقسيم |

بواسطة ماتريكس

|

|

من خلال عملية التصنيع

|

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 95.74 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يسجل تقييمًا قدره 189.62 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 40.4 مليار دولار أمريكي.

بتسجيل معدل نمو سنوي مركب قدره 7.90٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

في عام 2026، قاد قطاع تطبيقات السيارات السوق.

الطلب المتزايد من صناعة السيارات سيدفع نمو السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

ستؤدي خصائص مثل المتانة وخصائص المقاومة والكفاءة وتعدد الاستخدامات إلى دفع اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 350

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.