حجم سوق ألياف الكربون، وتحليل الأسهم والصناعة، حسب السلائف (PAN and Pitch)، حسب السحب (السحب الكبير والسحب الصغير)، حسب التطبيق (الطيران، الفضاء الجوي والدفاع، السيارات، توربينات الرياح، الرياضة والترفيه، البناء، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

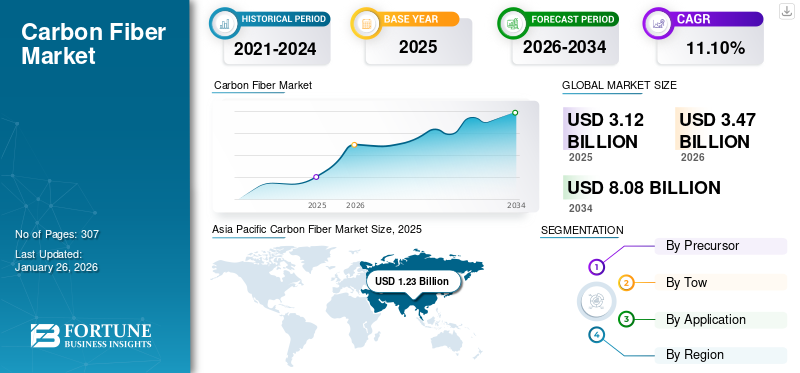

بلغت قيمة سوق ألياف الكربون العالمية 3.12 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 3.47 مليار دولار أمريكي في عام 2026 إلى 8.08 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.10٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق ألياف الكربون بحصة سوقية بلغت 39.30% في عام 2025. علاوة على ذلك، من المتوقع أن ينمو حجم سوق ألياف الكربون في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 1.98 مليار دولار أمريكي بحلول عام 2032. وتعد شركات Toray Industries وZoltek Corporation وSGL Carbon وMitsubishi Chemical Carbon Fiber and Composites Inc. وTeijin Limited من اللاعبين الرئيسيين العاملين في السوق.

تتكون ألياف الكربون، والمعروفة أيضًا باسم ألياف الجرافيت، من ذرات الكربون بأقطار تتراوح من خمسة إلى عشرة ميكرومترات. إنها تتميز بصلابة عالية، ونسبة قوة إلى وزن عالية، وتمدد حراري منخفض، وقوة شد عالية، وتحمل درجات الحرارة العالية، ومقاومة كيميائية أعلى.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق ألياف الكربون العالمية

حجم السوق والتوقعات:

- حجم السوق عام 2025: 3.12 مليار دولار أمريكي

- حجم السوق عام 2026: 3.47 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 8.08 مليار دولار أمريكي

- معدل النمو السنوي المركب: 11.10% من 2026 إلى 2034

الحصة السوقية:

- وهيمنت منطقة آسيا والمحيط الهادئ على سوق ألياف الكربون بحصة قدرها 39.30% في عام 2025، مدفوعة بالنمو الصناعي السريع، وزيادة إنتاج السيارات، والاستثمارات في البنية التحتية في الصين والهند وجنوب شرق آسيا.

- من خلال السلائف، من المتوقع أن تحتفظ ألياف الكربون القائمة على PAN بأكبر حصة في السوق في عام 2025، مدعومة بقوة الشد العالية، وفعالية التكلفة، والاستخدام على نطاق واسع عبر صناعات الطيران والسيارات والسلع الرياضية.

أبرز المعالم القطرية:

- الولايات المتحدة: من المتوقع أن يصل حجم السوق إلى 1.98 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بزيادة الطلب في قطاعي السيارات والفضاء والاستثمارات واسعة النطاق في أبحاث وإنتاج ألياف الكربون.

- الصين: باعتبارها أكبر سوق للألياف الكربونية على مستوى العالم، فإن الطلب مدفوع بازدهار السيارات الكهربائية والتصنيع والاستثمارات الضخمة من قبل المنتجين المحليين الرئيسيين مثل Jiangsu Hengshan وToray Advanced Materials.

- ألمانيا: تدعم قاعدة تصنيع الطيران القوية، بما في ذلك إيرباص ويوروفايتر، إلى جانب البحث والتطوير في مكونات الطائرات المعتمدة على الكربون، النمو السريع للسوق.

- البرازيل: تساهم زيادة إنتاج السيارات وزيادة الاستثمار الأجنبي في القطاعات الصناعية في تحقيق نمو قوي في تطبيقات ألياف الكربون.

- دول مجلس التعاون الخليجي: يؤدي تزايد الطلب على قطاع الطيران والسيارات، إلى جانب العلاقات التجارية المواتية مع الولايات المتحدة، إلى تعزيز النمو الإقليمي، لا سيما في قطاعي الدفاع وطاقة الرياح.

اتجاهات سوق ألياف الكربون

تركز الأبحاث على تصنيع المنتجات من المواد الخام غير التقليدية لخلق فرص نمو مربحة

ويقوم شركاء الصناعة والباحثون بتنفيذ مشاريع لتحويل قطران الفحم، وهو منتج ثانوي، من إنتاج فحم الكوك لصناعة الصلب إلى ألياف الكربون والمواد المركبة. يمكن لهذا المنتج الجديد أن يزيد من قيمة قطران الفحم بمقدار خمسة إلى 55 ضعف قيمته الحالية ويجد تطبيقات في المركبات منخفضة الوزن وعالية الصلابة. وشهدت منطقة آسيا والمحيط الهادئ نمواً من 1.10 مليار دولار أمريكي في عام 2022 إلى 0.97 مليار دولار أمريكي في عام 2023.

في ديسمبر 2020، دخلت وزارة الطاقة الأمريكية (DOE)، ومختبر أوك ريدج الوطني (ORNL)، ومركز جامعة كنتاكي لأبحاث الطاقة التطبيقية (CAER)، في شراكة استراتيجية لمشاريع تبلغ قيمتها حوالي 10 ملايين دولار أمريكي، والتي تعمل بشكل أساسي على تحويل الفحم إلى مركبات الكربون الكلورية فلورية ومركبات. سيقدم البحث بشكل أساسي التحديات الرئيسية المتعلقة بمواد خام الفحم المختلفة، ومعالجة الفحم، وتصنيع الكربون الكلوري فلوري. سوف يركز CAERs على تحويل المواد الخام المختلفة للفحم إلى CF ومواد مركبة. سيكون دور ORNL هو ربط البنية الجزيئية للفحم. وستعمل مثل هذه التطورات على تسريع إنتاج الألياف منخفضة التكلفة، مما يدفع نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

زيادة استخدام المنتج في صناعة السيارات لدفع نمو السوق

ألياف الكربون هي مادة خفيفة الوزن وقوية للغاية مع نسبة وزن إلى قوة منخفضة. إنه أقوى بخمس مرات من الفولاذ وأقوى مرتين من الفولاذ. لديها مقاومة كيميائية متفوقة للصلب. وقد أدت خصائص المنتج هذه إلى زيادة استخدامه في صناعة السيارات لتصنيع مركبات خفيفة الوزن ومتينة للغاية.

تزيد ألياف الجرافيت من متانة السيارة وتضمن دورة حياة طويلة لأجزاء الجسم. إن الطلب الجماعي على تصنيع أجزاء جسم السيارة، مثل أغطية السيارات، والأسقف، والأبواب، وأغطية الأسطح، وعوارض الصدمات، يفضل استهلاك المنتج. ارتفاع استهلاك ألياف الجرافيتالمركباتفي سيارات رياضة السيارات والمركبات الفاخرة يقود نمو السوق.

تعتبر ألياف الكربون مادة متقدمة وتعتبر حلاً مثاليًا يلبي متطلبات مصنعي السيارات. تستثمر الشركات في البحث والتطوير وتتبنى استراتيجيات لابتكار أساليب جديدة من شأنها تقليل الوزن الإجمالي للمركبة باستخدام هذه الألياف. تتميز المادة بكثافة منخفضة تصل إلى 1.6 جم/سم مكعب، مما يجعلها المادة المثالية لصنع أجزاء جسم خفيفة الوزن للغاية للسيارات. توفر السيارة خفيفة الوزن كفاءة أفضل في استهلاك الوقود وتقليل الوزن بنسبة 10%، مما يوفر من 6% إلى 8% من الوقود. وقد أدى ذلك إلى الاستخدام الواسع النطاق للبوليمر المقوى بألياف الكربون (CFRP) في مركبات مختلفة تتراوح من الدراجات البخارية إلى السيارات الفاخرة الفاخرة.

إن تزايد صناعة السيارات العالمية وزيادة الحاجة إلى المركبات خفيفة الوزن يغذيان نمو السوق. يؤدي ارتفاع الدخل المتاح وتزايد عدد السكان من الشباب إلى خلق الطلب على المركبات الفردية، وخاصة السيارات الكهربائية، مما أدى إلى قيام العديد من الشركات المصنعة بزيادة إنتاج السيارات. على سبيل المثال، وفقًا لوكالة الطاقة الدولية، تضاعفت مبيعات السيارات الكهربائية إلى 6.6 مليون في عام 2021، ومن المتوقع أن تزداد أكثر قريبًا.

وتركز شركات السيارات، مثل أودي، وبي إم دبليو، وهوندا، وبولستار، وجنرال موتورز، على التعاون مع كبرى الشركات المصنعة للمواد المركبة الكربونية للإنتاج والاستثمار على نطاق واسع في العمليات لدعم المواد المركبة منخفضة التكلفة. على سبيل المثال، في مايو 2019، تعاونت جنرال موتورز مع شركة Teijin، وهي شركة يابانية لتكنولوجيا المعلومات والمواد الكيميائية والأدوية، لاستخدام CFRTP في المركبات عالية الإنتاج، حيث يتم استخدام المواد للإنتاج الضخم. علاوة على ذلك، من المتوقع أن تؤدي زيادة التصنيع والدخل المتاح في الاقتصادات النامية، مثل الصين والهند والبرازيل، إلى دفع نمو صناعة السيارات بشكل كبير.

زيادة الطلب على المنتجات من صناعات الطيران والفضاء والدفاع لدفع نمو السوق

الطلب المتزايد على ألياف الكربون في صناعات الطيران والفضاء والدفاع مدفوع بخصائصها الفريدة التي توفر نسبة عالية من القوة إلى الوزن ومقاومة التآكل والمتانة. وفي صناعة الطيران، توفر طبيعة المنتج خفيفة الوزن كفاءة معززة في استهلاك الوقود، مما يؤدي إلى انخفاض التكاليف التشغيلية وتقليل الانبعاثات. وفي الفضاء الجوي، يتم استخدامه في المكونات الهيكلية لتحسين الأداء والسلامة. ويعتمد قطاع الدفاع على ألياف الكربون للدروع خفيفة الوزن، والحماية الباليستية، والأسلحة المتقدمة، وبالتالي تعزيز القدرة على الحركة والقدرة على البقاء. بالإضافة إلى ذلك، تعمل التطورات التكنولوجية المستمرة على توسيع تطبيقات الألياف الكربونية في هذه الصناعات، مما يزيد من نمو السوق. وبما أن هذه القطاعات تعطي الأولوية للكفاءة والأداء والاستدامة، فإن التنوع الذي يقدمه المنتج سيجعل منه مادة حاسمة للابتكارات المستقبلية في صناعات الطيران والفضاء والدفاع. ومن المتوقع أن يؤدي هذا بدوره إلى دفع نمو سوق ألياف الكربون العالمية.

قيود السوق

ارتفاع تكلفة المنتج يعيق نمو السوق

تُستخدم مركبات الكربون على نطاق واسع في صناعات الطيران والسيارات والبناء والنفط والغاز وطاقة الرياح بسبب أدائها العالي وخصائصها خفيفة الوزن. تعتبر عملية تصنيع ألياف الكربون باهظة الثمن، مما يزيد من السعر الإجمالي للمنتج. تعد تكلفة المنتج عاملاً مقيدًا رئيسيًا، مما يمنع الاستخدام الواسع النطاق لمركبات الكربون في مختلف الصناعات. ترتبط تكلفة CF ارتباطًا مباشرًا بإنتاجية وتكلفة المادة الأولية التي يتم الحصول عليها منها. حاليًا، يبلغ متوسط تكلفة الألياف المعتمدة على PAN وفئتها غير الفضائية حوالي 21.5 دولارًا أمريكيًا للكيلوغرام الواحد، مع كفاءة تحويل تبلغ 50% فقط. وتجعل هذه الأسعار المرتفعة من الصعب على المصنعين المحليين وصغار الحجم دخول السوق، مما يحد من نمو السوق. علاوة على ذلك، أدى إطلاق الغازات الضارة والخطرة إلى البيئة أثناء تصنيع ألياف الجرافيت إلى تنفيذ لوائح صارمة على تصنيعها في العديد من البلدان المتقدمة والنامية مثل الصين والهند والولايات المتحدة واليابان والبرازيل. وتعمل الحكومات في جميع أنحاء العالم على تشديد هذه اللوائح، مما يؤثر على الطلب على المنتج وتقييد نمو السوق.

فرص السوق

زيادة اعتماد مصادر الطاقة المتجددة لخلق فرص نمو جديدة

ومن المتوقع أن يؤدي الاعتماد المتزايد للطاقة المتجددة، وخاصة طاقة الرياح والطاقة الشمسية، إلى خلق فرص جديدة لنمو السوق. إن نسبة القوة إلى الوزن العالية لألياف الكربون ومتانتها ومقاومتها للتعب تجعلها مثالية للمكونات المهمة في أنظمة الطاقة المتجددة.

يتم تصميم توربينات الرياح الحديثة بشفرات أطول لالتقاط المزيد من الرياح وزيادة توليد الطاقة. تعتبر نسبة القوة إلى الوزن العالية لألياف الكربون مثالية لإنتاج هذه الشفرات الأكبر حجمًا. فهو يسمح بإنشاء الشفرات دون إضافة وزن زائد، وهو أمر بالغ الأهمية للحفاظ على السلامة الهيكلية والأداء. تساهم مقاومة التعب الفائقة والمتانة التي تتمتع بها ألياف الكربون في إطالة عمر شفرات توربينات الرياح وموثوقيتها. وهذا يقلل من تكرار الصيانة والاستبدال، مما يجعل أنظمة طاقة الرياح أكثر فعالية من حيث التكلفة على مدى عمرها التشغيلي.

على مدى العقد الماضي، اكتسبت مزارع الرياح البحرية أهمية كبيرة بسبب قدرتها على تسخير موارد رياح أقوى وأكثر اتساقا. وتشكل البيئة القريبة من هذه المزارع تحديات كبيرة، بما في ذلك التعرض للمياه المالحة والظروف الجوية القاسية. إن مقاومة ألياف الكربون للتآكل والتدهور البيئي تجعلها مادة مثالية لمكونات توربينات الرياح البحرية، مما يضمن الأداء والموثوقية على المدى الطويل.

تحديات السوق

عوامل إعادة التدوير والاستدامة بمثابة تحدي لنمو السوق

أحد أهم التحديات التي تواجه صناعة ألياف الكربون هو افتقارها إلى طرق إعادة التدوير الفعالة، مما يؤثر بشكل مباشر على استدامتها على المدى الطويل. في حين أن نسبة القوة إلى الوزن الفائقة لألياف الكربون تجعلها مرغوبة للغاية في صناعات مثل الطيران والسيارات والطاقة المتجددة، فإن بصمتها البيئية تشكل مصدر قلق متزايد. على عكس المواد مثل الفولاذ أو الألومنيوم، التي يمكن إعادة تدويرها وإعادة استخدامها بسهولة، فإن مركبات ألياف الكربون أكثر صعوبة في تفكيكها وإعادة استخدامها.

المشكلة الأساسية في إعادة تدوير ألياف الكربون تنبع من تركيبتها وطريقة تصنيعها. عادةً ما يتم دمج ألياف الكربون في مصفوفة بوليمر (مثل راتنجات الإيبوكسي)، مما يمنح المادة خصائصها خفيفة الوزن والمتينة. ومع ذلك، فإن هذا الارتباط القوي بين ألياف الكربون والراتنج يجعل من الصعب للغاية فصل الألياف عن المصفوفة بمجرد وصول المنتج إلى نهاية عمره الافتراضي.

يمكن لطرق إعادة التدوير التقليدية، مثل الطحن الميكانيكي أو التقطيع، تحطيم المادة، ولكنها غالبًا ما تؤدي إلى فقدان خصائص ألياف الكربون عالية الأداء. وفي معظم الحالات، لا يتم إعادة استخدام هذه الألياف في التطبيقات ذات القيمة العالية، بل يتم استخدامها بدلاً من ذلك في منتجات منخفضة الجودة، مما يحد من إمكانات الاستدامة.

تأثير كوفيد-19

أدى تفشي جائحة كوفيد-19 إلى توقف معظم الأعمال المركبة بسبب الإغلاق على مستوى البلاد والإغلاق الجزئي للمصانع، مما أثر سلبًا على نمو المنتجات. خلال الوباء، واجهت شركات تصنيع السيارات على مستوى العالم تأثيرات شديدة. على سبيل المثال، علقت جنرال موتورز وفورد ومجموعة فيات كرايسلر (FCA) أعمال تصنيع قطع الغيار الخاصة بهم في الولايات المتحدة وأعادت توظيفها لإنتاج فيروس كورونا المستجد (كوفيد-19).الأجهزة الطبية. إلا أن الانفتاح التدريجي للاقتصادات في عام 2021 أدى إلى زيادة الطلب على المنتج لمختلف التطبيقات.

سوق ألياف الكربونتحليل التجزئة

بواسطة السلائف

سيحظى قطاع PAN بأكبر حصة في السوق بسبب الطلب المرتفع من صناعات الاستخدام النهائي

اعتمادا على السلائف، يتم تقسيم السوق إلى PAN (بولي أكريلونيتريل) والملعب.

من المرجح أن يحتفظ قطاع PAN بحصة مهيمنة من السوق، حيث سيمثل 97.98% من حصة السوق في عام 2026، ومن المتوقع أن يهيمن على السوق في المستقبل القريب، بسبب الطلب المتزايد من صناعات الاستخدام النهائي. يُعزى الطلب المتزايد على ألياف الجرافيت المستندة إلى PAN إلى خصائصها، بما في ذلك الفعالية من حيث التكلفة والمعامل العالي وقوة الشد العالية والجودة الأفضل للألياف المنتجة. من المتوقع أن يؤدي الطلب المتزايد على المنتجات في مجال تطبيقات الطيران والدفاع والسيارات والسلع الرياضية إلى زيادة حصة هذا القطاع.

قد يُظهر القطاع القائم على العرض معدل نمو سنوي مركب كبير يبلغ 11.14% خلال فترة التوقعات. خصائص مثل المقاومة الكهربائية المنخفضة، والمعامل السلبي المنخفض، والتوصيل الحراري العالي، والمعامل العالي تجعلها مناسبة للصناعات الفضائية والصناعات الرياضية.

بالسحب

قطاع السحب الصغير سيهيمن على السوق بسبب زيادة اعتماده في صناعة الطيران والدفاع

بناءً على السحب، يتم تقسيم السوق إلى سحب صغير وقطر كبير.

استحوذ قطاع السحب الصغير على الحصة الأكبر، وهو ما يمثل 76.37% من حصة السوق في عام 2026. وتشير ألياف السحب الصغيرة إلى التجوال الذي يحتوي على 24000 خيط أو أقل. يتم استخدامها على نطاق واسع في صناعة الطيران والدفاع بسبب معاملها العالي وقوة الشد.

تسمى الألياف التي تحتوي على 48.000 إلى 320.000 أو أكثر من خيوط الكربون بألياف السحب الكبيرة. قاد هذا القطاع حصة السوق بنسبة 24% في عام 2024. واستحوذت ألياف السحب الكبيرة أيضًا على حصة كبيرة من السوق، والتي من المتوقع أن ترتفع في المستقبل القريب، حيث تقوم الشركات بتشكيل استراتيجيات لإنتاج وسائط سحب كبيرة. على سبيل المثال، في نوفمبر 2017، استحوذت شركة Solvay على شركة European Carbon Fiber GmbH (ECF)، وهي شركة مقرها ألمانيا لإنتاج ألياف PAN ذات السحب الكبير. سيمكن هذا الاستحواذ شركة Solvay من تطوير مجموعة من ألياف السحب الكبيرة لتكملة مجموعة ألياف PAN الحالية للشركة والألياف المستخدمة في مجال الطيران والفضاء.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

قطاع الطيران والفضاء والدفاع سيحظى بحصة كبيرة بسبب زيادة تصنيع الطائرات

بناءً على التطبيق، يتم تقسيم السوق إلى الطيران والفضاء والدفاع والسيارات وتوربينات الرياح والرياضة والترفيه والبناء وغيرها.

ومن بين هذه التطبيقات، استحوذ قطاع الطيران والفضاء والدفاع على أعلى حصة سوقية في عام 2023 وقد يواصل هيمنته خلال الفترة المتوقعة. ومن المتوقع أيضًا أن يعرض هذا القطاع معدل نمو سنوي مركب قدره 10.15% خلال الفترة المتوقعة، وهو ما يمثل 34.29% من حصة السوق في عام 2026. تُستخدم المواد المركبة في صناعة الطيران في التصميمات الداخلية، وشفرات المحرك، والمراوح/الدوارات، والأقواس، والأجنحة ذات الممر الواحد، وأجنحة الجسم العريض. بالإضافة إلى ذلك، يعمل مهندسو الطيران على جعل الطيران أكثر استدامة وأمانًا، مما أدى إلى استخدام مواد الألياف المركبة في الطيران.طائرات هليكوبتروالطائرات والمكوكات الفضائية. ولذلك، من المرجح أن يؤدي ارتفاع إنتاج الطائرات إلى دفع نمو السوق.

تشكل المواد المركبة حوالي 40% من الطائرات الحديثة. على سبيل المثال، تتكون طائرة الركاب Boeing 787 Dreamliner من حوالي 50% من وزن المواد المركبة، ومعظمها عبارة عن شطيرة أو صفائح من ألياف الكربون. تشتمل المواد الليفية على الجسم الرئيسي وأجزاء من ذيل الطائرة وأجنحتها وجسم الطائرة. تذكر شركة Boeing أن استخدام الكربون والمواد المركبة الأخرى يسمح بصيانة أقل لأنها لا تصدأ.

يكتسب المنتج شهرة في الصناعة الرياضية. سيؤدي الاستخدام المتزايد للمواد عالية الأداء وخفيفة الوزن في المعدات الرياضية إلى دفع نمو السوق في التطبيقات الرياضية والترفيهية. في لعبة التنس، تُصنع المواد مضارب أخف وزنًا وذات شكل فريد يسمح للاعبين الرئيسيين بضرب الكرة بشكل أسرع. في ركوب الدراجات عالية الأداء، يقلل مركب الكربون مندراجةالوزن، وتحسين أوقات الدورة.

- ومن المتوقع أن يستحوذ قطاع السيارات على 10% من حصة السوق في عام 2025.

التوقعات الإقليمية لسوق ألياف الكربون

آسيا والمحيط الهادئ

Asia Pacific Carbon Fiber Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حقق سوق آسيا والمحيط الهادئ 1.23 مليار دولار أمريكي في عام 2025، وهو ما يمثل 39.30% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.39 مليار دولار أمريكي في عام 2026. تعد الصين أكبر سوق لألياف الكربون في منطقة آسيا والمحيط الهادئ والعالم. يعد النمو الصناعي السريع في البلاد والاستثمارات في البنية التحتية من المحركات المهمة للطلب على ألياف الكربون. قامت الشركات الصينية الكبرى مثل Jiangsu Hengshan و Toray Advanced Materials بتعزيز قدرات الإنتاج، مع التركيز على ألياف السحب الكبيرة والصغيرة. ومن المتوقع أن يصل حجم السوق في الصين إلى 1.09 مليار دولار أمريكي في عام 2026. ومن ناحية أخرى، من المتوقع أن يصل حجم السوق في الهند إلى 0.03 مليار دولار أمريكي، بينما من المتوقع أن يصل حجم السوق في اليابان إلى 0.18 مليار دولار أمريكي في عام 2026.

تعتمد صناعة السيارات في الصين بشكل متزايد مكونات ألياف الكربون لتحسين كفاءة المركبات وتقليل الوزن، خاصة مع ظهور السيارات الكهربائية. وفقًا لشركة ATA CFT قوانغتشو المحدودة (قوانغتشو، الصين)، تعد الصين ثاني أكبر سوق لمركبات ألياف الكربون في العالم.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أوروبا

ومن المتوقع أن يسجل السوق الأوروبي نموا سريعا خلال الفترة المتوقعة. في عام 2025، مثلت أوروبا 0.78 مليار دولار أمريكي، وهو ما يمثل 25.00٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 0.85 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يوفر وجود قطاع طيران متطور في ألمانيا فرصة مواتية لنمو السوق. تمتلك عائلة يوروفايتر وإيرباص A320 وحدات تصنيع خاصة بها في ألمانيا. توفر الدولة قواعد تصنيع رائدة لصناعة الطائرات، وهي موطن للعديد من موردي المواد والمكونات، ومصنعي المعدات، ومتكاملي الأنظمة بأكملها، ومنتجي المحركات. من المتوقع أن يصل حجم السوق في المملكة المتحدة إلى 0.1 مليار دولار أمريكي في عام 2026، في حين من المرجح أن يصل إلى 0.2 مليار دولار أمريكي في ألمانيا، ومن المتوقع أن يصل في فرنسا إلى 0.11 مليار دولار أمريكي في عام 2025. على سبيل المثال، في فبراير 2019، طور مركز الفضاء الألماني حلاً لإزالة الجليد للنقاط الحرجة على الطائرات باستخدام CF والكهرباء.

أمريكا الشمالية

أمريكا الشمالية هي منطقة صناعية بشكل كبير ولديها صناعات متطورة في مجال السيارات والفضاء والدفاع. سجلت أمريكا الشمالية حجم سوق قدره 1.01 مليار دولار أمريكي في عام 2025، حيث استحوذت على 32.30% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.11 مليار دولار أمريكي في عام 2026. تتمتع المنطقة بمستوى معيشي مرتفع وطلب ناضج على المركبات الفاخرة، مما يؤدي إلى النمو المستمر لصناعة السيارات، مما يؤدي إلى زيادة سوق ألياف الكربون في أمريكا الشمالية. من المتوقع أن يصل حجم السوق الأمريكية إلى 1.07 مليار دولار أمريكي في عام 2026. على سبيل المثال، وفقًا لمجلس سياسات السيارات الأمريكي، ساهمت صناعة السيارات بنسبة 3٪ من الناتج المحلي الإجمالي الأمريكي.

أمريكا اللاتينية

في عام 2025، استحوذت أمريكا اللاتينية على 2.10% من السوق العالمية، لتصل قيمتها إلى 0.06 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.07 مليار دولار أمريكي في عام 2026. وفي الماضي القريب، شهدت أمريكا اللاتينية استثمارات كبيرة في قطاعي البناء والسيارات. على سبيل المثال، شهدت المكسيك، نظراً لقربها اللوجستي كمصدر للولايات المتحدة وكندا، استثمارات كبيرة في قطاع السيارات. إن التحضر السريع وصناعة السيارات المتنامية في البرازيل من شأنها أن تدعم توقعات الصناعة في منطقة أمريكا اللاتينية.

يحتوي سوق مركبات الكربون للسيارات في البرازيل على العديد من الشركات الموردة الكبيرة والصغيرة مثل Cromitec وFiacbras وElekeiroz وEmbrapol. ومن المتوقع أن يؤثر زيادة التصنيع المدفوع بالاستثمار الأجنبي بشكل كبير على السوق.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 0.04 مليار دولار أمريكي في عام 2025، وهو ما يمثل 1.40% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.04 مليار دولار أمريكي في عام 2026. وينمو السوق في الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب كبير بسبب ارتفاع التصنيع في المنطقة. وقد أدى ارتفاع الناتج المحلي الإجمالي للدول المنتجة للنفط إلى نمو صناعة الطيران والدفاع في المنطقة، والذي من المتوقع أن يستمر قريباً. تهيمن منطقة دول مجلس التعاون الخليجي على سوق الشرق الأوسط وأفريقيا بسبب ارتفاع الطلب على السيارات في المنطقة. من المرجح أن تخلق صناعات الطيران والدفاع وطاقة الرياح المتطورة في إسرائيل والعلاقات التجارية الجيدة مع الولايات المتحدة في مجال المشاريع الدفاعية والعسكرية فرصًا هائلة في الشرق الأوسط.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تركز الشركات على الشراكة الاستراتيجية والاستحواذ لتعزيز وصولها إلى الأسواق

يركز معظم المنتجين الرئيسيين على الاستحواذ، وإطلاق المنتجات الجديدة، والشراكات الإستراتيجية لتعزيز محافظ منتجاتهم، وتوسيع نطاق وصولهم إلى السوق، واكتساب ميزة تنافسية على المشاركين الرئيسيين الآخرين.

أكبر اللاعبين في السوق هم Toray Industries، وZoltek Corporation، وSGL Carbon، وMitsubishi Chemical Carbon Fiber and Composites Inc.، وTeijin Limited. تم توحيد سوق ألياف الكربون العالمية، حيث يمثل أكبر خمسة لاعبين حوالي 75% من حصة السوق.

قائمة الأعلىشركات ألياف الكربون:

- شركة توراي للصناعات(اليابان)

- سينسكو (بلجيكا)

- شركة نيبون لألياف الجرافيت المحدودة (اليابان)

- تيجين المحدودة(اليابان)

- شركة هيكسيل(نحن.)

- شركة زولتيك (الولايات المتحدة)

- مواد هيوسونغ المتقدمة (كوريا الجنوبية)

- شركة المركبات المتقدمة. (نحن.)

- شركة Mitsubishi Chemical Carbon Fiber and Composites, Inc. (الولايات المتحدة)

- شركة فورموزا إم المحدودة (كوريا الجنوبية)

- SGL الكربون (ألمانيا)

التطورات الصناعية الرئيسية:

- ديسمبر 2023-قدمت شركة Teijin Limited ألياف الكربون Tenax المنتجة من الأكريلونيتريل المستدام (AN) من خلال استخدام المخلفات والنفايات الناتجة عن المواد الخام المعاد تدويرها أو المنتجات المشتقة من الكتلة الحيوية.

- أكتوبر 2023 -قامت شركة Toray Industries Inc. بتوسيع منشآتها لإنتاج ألياف الكربون متوسطة الحجم وذات معامل السحب العادي* في الشركة التابعة الفرنسية Toray Carbon Fibers Europe S.A. وترجع هذه الخطوة إلى الطلب المتزايد على ألياف الكربون في أوروبا، مدعومًا بالتحرك نحو مجتمع خالٍ من الكربون.

- يوليو 2021– أعلنت شركة Hexcel أنها أبرمت اتفاقية مع Dassault لتزويد ألياف الكربون مسبقة الصنع لبرنامج Falcon 10X. ومن المتوقع أن تؤدي هذه الخطوة إلى تعزيز الشراكة القائمة بين قادة الطيران.

- يوليو 2021-أكملت شركة Toray Industries Inc. عملية الاستحواذ على شركة Tencate Advanced Composites Holding BV، وهي شركة هولندية منتجة وموزعة للمواد المركبة من ألياف الكربون. وافقت الشركة الأم لشركة TenCate، Koninklijke Ten Cate BV، على بيع الشركة إلى Toray مقابل 930 مليون يورو (1 مليار دولار أمريكي)، بما في ذلك صافي الديون. ومع هذا الاستحواذ، ستكون الشركة قادرة على توفير مجموعة منتجات أوسع، مثل تقنيات البوليمر وألياف الكربون.

- فبراير 2021 –أطلقت شركة Teijin Limited العلامات التجارية Tenax BM (سلسلة الشعاع) وTenax PW (سلسلة الطاقة) للمواد الوسيطة من ألياف الكربون للتطبيقات الرياضية. سيساعد هذا الإطلاق الشركة على تحقيق أقصى قدر من القوة والسرعة نظرًا لمتانتها وصلابتها الاستثنائية.

تغطية التقرير

يقدم تقرير أبحاث السوق تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة مثل الشركات الرائدة والمواد والمنتجات والتطبيقات. بالإضافة إلى ذلك، فهو يقدم نظرة ثاقبة لاتجاهات سوق ألياف الكربون ويسلط الضوء على تطورات الصناعة الحيوية. ويتضمن البيانات التاريخية ويتوقع نمو الإيرادات على المستويات العالمية والإقليمية والقطرية، ويحلل أحدث ديناميكيات وفرص السوق في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل عوامل مختلفة تساهم في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 11.10% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) والحجم (طن) |

|

التقسيم |

بواسطة السلائف

|

|

بالسحب

|

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 3.12 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يسجل تقييمًا قدره 8.08 مليار دولار أمريكي بحلول عام 2034.

سينمو السوق بمعدل نمو سنوي مركب قدره 11.10٪، وسيظهر نموًا كبيرًا خلال الفترة المتوقعة 2026-2034.

يعد قطاع الطيران والفضاء والدفاع هو التطبيق الرائد في السوق.

زيادة استخدام المنتجات في صناعة السيارات لدفع نمو السوق.

ومن المتوقع أن تستحوذ منطقة آسيا والمحيط الهادئ على أعلى حصة في السوق.

يعد البحث والتطوير الذي يركز على تحويل الفحم إلى ألياف الكربون هو الاتجاه الرئيسي في السوق.

- 2021-2034

- 2025

- 2021-2024

- 307

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة