حجم السوق للأجهزة الطبية ، حجم السوق ، حصة وتحليل الصناعة ، حسب النوع (الأجهزة العظمية ، الأجهزة القلبية الوعائية ، أجهزة التصوير التشخيصية ، تشخيصات في المختبر (IVD) ، أجهزة الجراحة الغازية الحد الأدنى ، وأجهزة الجراحة العامة ، والبعض الآخر ، والأجهزة الإكلينيكية ، والمرض ، (. آخرون) ، والتوقعات الإقليمية ، 2025-2032

تحليل صناعة الأجهزة الطبية

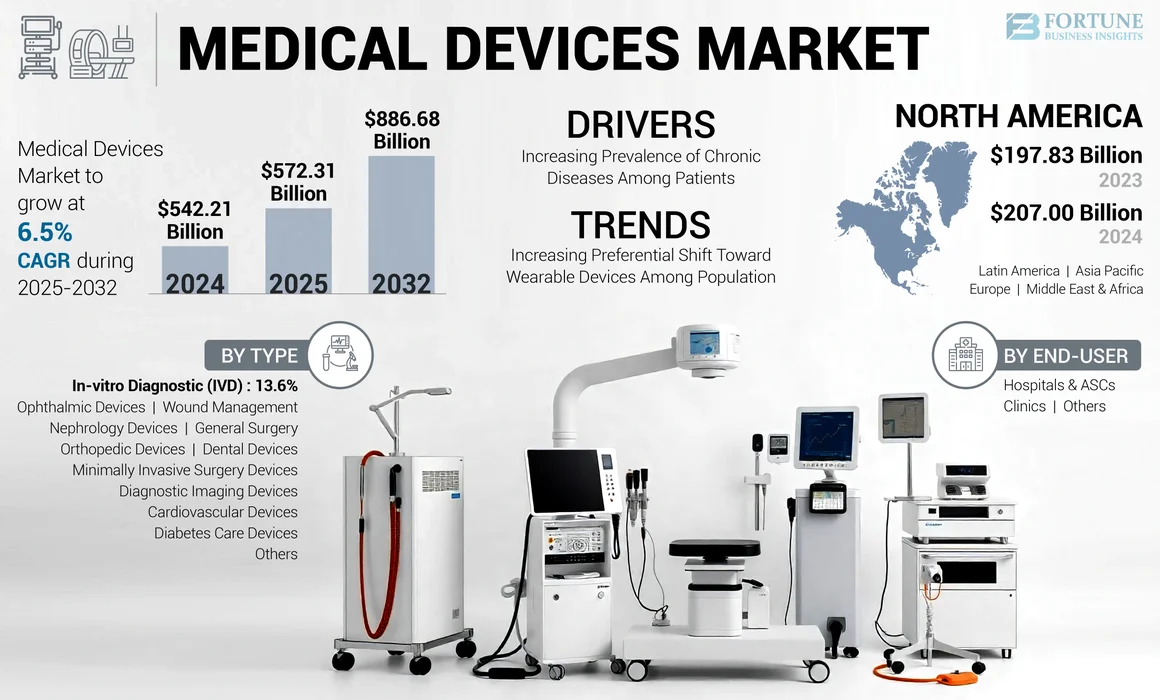

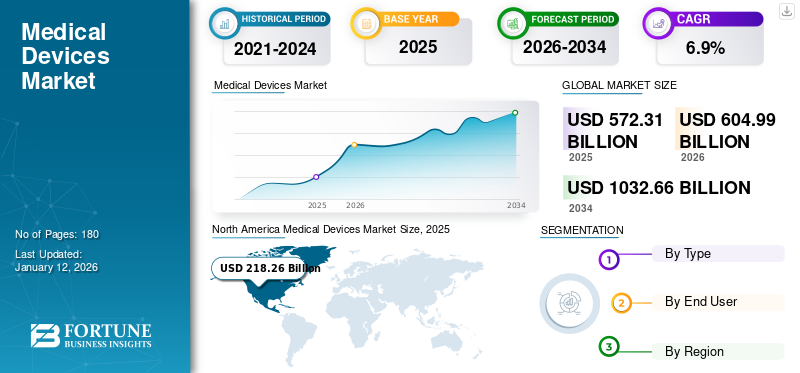

بلغت قيمة حجم سوق الأجهزة الطبية العالمية 542.21 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو من 572.31 مليار دولار أمريكي في عام 2025 إلى 886.68 مليار دولار بحلول عام 2032 ، مما أظهر معدل نمو سنوي مركب قدره 6.5 ٪ خلال فترة التنبؤ. سيطرت أمريكا الشمالية على سوق الأجهزة الطبية بحصة سوقية بلغت 38.17 ٪ في عام 2024.

إن العدد المتزايد من المرضى الذين يعانون من الأمراض الحادة والمزمنة ، بما في ذلك مرض السكري والسرطان وغيرهم ، إلى جانب الوعي المتزايد فيما يتعلق بخيارات العلاج ، ينتج عنه عدد متزايد من المرضى الذين يخضعون لإجراءات تشخيصية وجراحية. من المتوقع أن يساهم عدد المتزايد من العمليات الجراحية ، بما في ذلك القلب ، العظام ، العصبي ، وغيرها على الصعيد العالمي ، في توسع السوق.

- على سبيل المثال ، وفقًا للبيانات التي قدمها المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI) في أغسطس 2023 ، يتم تشخيص ما يقرب من 422.0 مليون شخص في جميع أنحاء العالم بمرض السكري ، حيث تعيش الغالبية العظمى في البلدان المنخفضة والمتوسطة الدخل ، ويُنسب 1.5 مليون حالة وفاة إلى مرض السكري كل عام.

إن ارتفاع عمليات القبول في المرضى الداخليين وعدد متزايد من الإجراءات الجراحية والتشخيصية يزود الطلب على المنتجات ، بما في ذلك المعدات الرأسمالية والمواد الاستهلاكية ، عبر البلدان المتقدمة والناشئة.

Moreover, growing research and development initiatives by key market players such as Medtronic, Johnson & Johnson Services, Inc., and others to develop and introduce novel equipment to cater to the increasing demand for novel devices are expected to support the global market share.

- على سبيل المثال ، وفقًا لتقرير 2023 عن MedTech Dive ، تم منح تسميات اختراق لـ 167 جهازًا في عام 2023 ، مقارنة بـ 135 في عام 2022.

- بالإضافة إلى ذلك ، اعتبارًا من يونيو 2023 ، تم منح 109 جهازًا تسميات اختراق من قبل CDRH ومركز تقييم وبحوث البيولوجيا (CBER).

يستعد السوق للنمو الكبير ، مدفوعًا بالابتكارات التكنولوجية ومتطلبات الرعاية الصحية المتزايدة. ومع ذلك ، فإن التحديات مثل التعقيدات التنظيمية والتوترات التجارية تتطلب التنقل الاستراتيجي من قبل أصحاب المصلحة في الصناعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على صناعة الأجهزة الطبية

حجم السوق والتوقعات

- 2024 حجم السوق: 542.21 مليار دولار أمريكي

- 2025 حجم السوق: 572.31 مليار دولار أمريكي

- 2032 حجم السوق المتوقع: 886.68 مليار دولار أمريكي

- CAGR: 6.5 ٪ (2025-2032)

الحصة السوقية

- حسب المنطقة: سيطرت أمريكا الشمالية على سوق الأجهزة الطبية في عام 2024 بحصة 38.17 ٪ ، مدفوعة ببنية تحتية قوية للرعاية الصحية ، وسياسات السداد المواتية ، واعتماد التقنيات المتقدمة في جميع أنحاء الولايات المتحدة وكندا.

- حسب النوع: عقدت تشخيصات في المختبر (IVD) أكبر حصة في السوق في عام 2024 ، والتي تعزى إلى العدد الكبير من الاختبارات التشخيصية السريرية التي أجريت عالميا وزيادة انتشار الأمراض المعدية والمزمنة. الابتكار المستمر وإطلاق المنتجات في هذه الفئة دعمت هيمنتها.

أبرز ما يسلط الضوء على البلد

- الولايات المتحدة: يتم دفع السوق الأمريكية من خلال الموافقات التنظيمية المتكررة والاستثمار القوي للبحث والتطوير. قام قانون الاستثمار والوظائف في البنية التحتية وسياسات سداد الرعاية الطبية المواتية بتسريع اعتماد الأجهزة الطبية المتقدمة. في عام 2024 ، تلقى Boston Scientific موافقة إدارة الأغذية والعقاقير (FDA) لنظام الاستئصال المجال النبضي Farapulse ، مما يعكس الابتكار المستمر.

- الصين: لقد وضع عدد كبير من السكان ، وارتفاع نسبة الإصابة بالأمراض المزمنة ، والاستثمار الحكومي على نطاق واسع في البنية التحتية للرعاية الصحية الصين كمستهلك رئيسي للأجهزة الطبية. تدعم مبادرات مثل توسيع إنتاج التصوير بالرنين المغناطيسي من قبل Siemens Healthineers في الهند سوق آسيا والمحيط الهادئ الأوسع.

- اليابان: لا تزال اليابان مركزًا للابتكار في التكنولوجيا الطبية ، مع الطلب الذي يحركه شيخوخة السكان والامتثال التنظيمي القوي. تسلط مقدمات المنتج الأخيرة مثل النظام الجراحي للعيون في Nidek Cube α الضوء على دور اليابان في الابتكارات العيون والجراحية.

- أوروبا: من المتوقع أن تسجل أوروبا نموًا ثابتًا بسبب زيادة موافقات المنتجات ، واعتماد الرعاية الصحية المنزلية ، وعروض الأجهزة الطبية المحمولة. دول مثل ألمانيا وفرنسا أساسية لهذا النمو. على سبيل المثال ، تعكس موافقة Mark Abbott على مراقبة القلب Assert-IQ في مارس 2024 الدعم التنظيمي للحلول المتقدمة.

ديناميات السوق

سائقي السوق

زيادة انتشار الأمراض المزمنة ضمنالمرضى لدفع نمو السوق

يؤدي انتشار الأمراض الحادة والمزمنة المتزايدة ، بما في ذلك مرض السكري والسرطان وغيرها ، إلى زيادة عدد المرضى الذين يحتاجون إلى علاجات وإجراءات علاجية. إن المبادرات المتزايدة التي قامت بها مختلف الشركات الرئيسية ووكالات الرعاية الصحية العاملة في السوق لزيادة الوعي فيما يتعلق بهذه العلاجات الجديدة وخيارات العلاج بين المرضى تدعم زيادة الطلب على المنتجات.

- وفقًا لتقرير عام 2022 الذي نشرته مراكز السيطرة على الأمراض والوقاية منها (CDC) ، فقد أفيد أنه سيكون هناك زيادة بنسبة 700 ٪ تقريبًا في انتشار مرض السكري بين البالغين بحلول عام 2060 ، مما يشير إلى أن حوالي 526000 شاب سيصابون بالسكري بحلول عام 2060. من المتوقع أن يستخدم هذا السكان مراقبة الأبراج والمنتجات الأخرى في مجال التوقعات.

علاوة على ذلك ، يؤدي ارتفاع عدد المسنين إلى زيادة انتشار الاضطرابات المرتبطة بالعمر ، بما في ذلك إعتام عدسة العين ، والزرق ، وارتفاع ضغط الدم ، وفقدان السمع ، والتهاب المفاصل ، من بين حالات أخرى. هذا ، إلى جانب التركيز المتزايد على التشخيص المبكر والعلاج الذي تعززته المبادرات التي تُعدها مختلف وكالات الرعاية الصحية الوطنية والإقليمية ، يؤدي إلى زيادة عدد القبول في أقسام المرضى الداخليين والخارجيين في أماكن الرعاية الصحية على مستوى العالم.

- وفقًا للتقرير الاجتماعي العالمي لعام 2023 ، من المتوقع أن يصل عدد الأشخاص الذين تتراوح أعمارهم بين 65 عامًا أو أكبر في جميع أنحاء العالم إلى أكثر من ضعف ، حيث يرتفع من 761.0 مليون في 2021 إلى 1.6 مليار في عام 2050. ويزداد عدد الأشخاص الذين تتراوح أعمارهم بين 80 عامًا أو أكبر بشكل أسرع.

- بالإضافة إلى ذلك ، وفقًا لبيانات 2022 التي نشرتها مراكز السيطرة على الأمراض والوقاية منها (CDC) ، فقد أفيد أن حوالي 53.9 ٪ من الأشخاص الذين تتراوح أعمارهم بين 75 عامًا وما فوقهم يعانون من التهاب المفاصل.

لذلك ، فإن العوامل المذكورة أعلاه ، إلى جانب زيادة نفقات الرعاية الصحية للفرد الواحد ، مما يؤدي إلى تحسين سياسات السداد في البلدان المتقدمة والناشئة ، يؤدي إلى ارتفاع عدد المرضى الذين يخضعون للتشخيص والعلاج ، مما يدعم نمو سوق الأجهزة الطبية العالمية.

قيود السوق

ارتفاع تكاليف الأجهزة وعدم كفاية سياسات السداد في البلدان النامية للحد من نمو السوق

في العقد الماضي ، شهدت الأجهزة الطبية تطورات كبيرة في تنفيذ التقنيات الجديدة وتعديلات التصميم الإضافية. أحدثت الأجهزة الطبية ثورة في صناعة الرعاية الصحية ، حيث أدخلت العديد من أجهزة تتبع اللياقة البدنية والنشاط والأجهزة العلاجية. هذه الأجهزة لديها مجموعة واسعة من الأسعار. على وجه التحديد ، تحد التكلفة العالية للمعدات الطبية الكبيرة مثل الماسحات الضوئية وأجهزة التصوير بالرنين المغناطيسي في الاستحواذ في الدول الناشئة حيث تلعب القدرة على تحمل التكاليف دورًا مهمًا.

بالإضافة إلى ذلك ، فإن إجراءات العلاج التي تنطوي على أجهزة عالية التقنية ، بما في ذلكالروبوتات الجراحيةوالبعض الآخر ، أيضًا أعلى ، والذي من المتوقع أن يحد من اعتماد الأجهزة الطبية في السوق.

- على سبيل المثال ، وفقًا للبيانات التي يوفرها المركز الوطني لمعلومات التكنولوجيا الحيوية في أغسطس 2023 ، يعد نظام Davinci Robotic X أغلى بكثير من نظام تنظير البطن البرج ، حيث يزيد سعر الشراء عن 2.2 مليون دولار أمريكي (2.0 مليون يورو). هذه التكاليف المرتفعة تخلق حواجز تبني في الدول النامية والناشئة التي تحد من نمو السوق.

وهذا يؤدي إلى ارتفاع تكلفة الملكية للمستشفيات والمراكز الجراحية. بالإضافة إلى ذلك ، كان تعويض الأجهزة الطبية أيضًا عاملًا مقيدًا في تبنيها في البلدان الناشئة. وبالتالي ، فإن العوامل المذكورة أعلاه ، إلى جانب سياسات السداد غير الكافية ، كانت مسؤولة عن التبني المحدود نسبيًا لهذه الأجهزة في البلدان الناشئة.

فرص السوق

الاستثمارات في أنشطة البحث والتطوير لتقديم فرصة

تركز الشركات المصنعة الرئيسية حاليًا على استراتيجيات لزيادة الابتكار نحو تحقيق تقنيات الاختراق مع التركيز القوي على استثمارات البحث والتطوير ، من المحتمل أن تعزز نمو سوق الأجهزة الطبية العالمية.

هذا ، إلى جانب زيادة الاستثمارات في أنشطة البحث لتطوير وإدخال المنتجات المتقدمة تقنيًا ، يؤدي إلى زيادة فوائد المستهلكين ، مثل تحسين نتائج المرضى إلى جانب إمكانية الوصول المحسنة ، ويتوقع أن تلبي احتياجات غير الملباة المتزايدة للمنتجات المتقدمة.

بالإضافة إلى ذلك ، يؤكد اللاعبون البارزين على عرض محافظ منتجاتهم في مختلف المؤتمرات الوطنية والدولية لتعزيز وجودهم الجغرافي. وهذا يخلق فرصًا مربحة في الأسواق غير المستغلة والمنخفضة لتوسيع الطلب على الأجهزة الطبية المبتكرة.

- على سبيل المثال ، في مايو 2023 ، عرضت Royal Philips محفظة أجهزة أمراض القلب ، بما في ذلك أجهزة التصوير التشخيصية والبرامج والخدمات ، في الرابطة الأوروبية للتدخلات القلبية الوعائية عن طريق الجلد 2023.

تحديات السوق

اللوائح الحكومية الصارمة لإعاقة نمو السوق

تتبنى اللوائح في البلدان النامية باستمرار المنتجات الطبية الآمنة والأصيلة والجودة ، أي ما يعادل المعايير الدولية ، مع انقباض على سعر أجهزة إنقاذ الحياة. ومع ذلك ، فإن الترقية المستمرة والتغيرات المستمرة وتعقيد المتطلبات التنظيمية قد أدت إلى تعقيد العملية الكلية للشركات في السوق. يصبح من الصعب على الشركات المصنعة مواكبة إجراء الموافقة التنظيمية الصارمة في مثل هذه البيئة الديناميكية.

- على سبيل المثال ، في مايو 2022 ، قامت السلطة التنظيمية للأجهزة الطبية في الاتحاد الأوروبي بتحديث اللوائحفي التشخيص المختبريالمنتجات من التوجيهات في الأجهزة الطبية التشخيصية في المختبر (IVDD) إلى تنظيم الجهاز داخل المختبر (IVDR). جلبت اللائحة الجديدة العديد من التحديات لمصنعي أجهزة التدفق الجانبي.

صناعة الأجهزة الطبية في البلدان النامية ، وخاصة الهند والصين ، ناشئة. يتم استيراد المعدات الطبية من المناطق الجغرافية الناضجة ويطلب من ذلك تلبية اللوائح الحكومية الهندية أو غيرها من الدول الناشئة ، وبالتالي تواجه تحديات في الموافقة على الجهاز الطبي.

وبالتالي ، يجب على الشركات المصنعة الالتزام بسلامة المنتجات والمعايير والامتثال التنظيمي الذي وضعته مختلف البلدان أثناء تصدير واستيراد هذه الأجهزة. هذا ، إلى جانب العمليات التنظيمية الطويلة والجداول الزمنية غير المحددة المطلوبة للموافقات ، وخاصة في البلدان الناشئة ، هي عوامل من المتوقع أن تكبح نمو السوق خلال فترة التنبؤ.

تحديات بارزة أخرى

الحمائية التجارية:تبرز التوترات الحديثة ، مثل تهديد الاتحاد الأوروبي لتقييد الشركات المصنعة للأجهزة الطبية الصينية بسبب الممارسات التمييزية ، تأثير السياسات التجارية على ديناميات السوق.

تشبع السوق في المناطق المتقدمة:منافسة مكثفة في الأسواق الناضجة يمكن أن تحد من فرص النمو.

اتجاهات سوق الأجهزة الطبية

زيادة تفضيل الأجهزة القابلة للارتداء بين السكان لتعزيز نمو السوق

كان التركيز المتزايد على اللياقة البدنية بين السكان البالغين على مستوى العالم والتركيز المتزايد لوكالات الرعاية الصحية الوطنية والإقليمية على المراقبة والتشخيص محوريًا في خلق طلب أعلى علىمتتبعات اللياقة البدنية. على الرغم من هذه القيود المفروضة على الأجهزة القابلة للارتداء ، مثل المخاوف الأمنية وخصوصية البيانات ، لا يزال هناك تفضيل مرتفع بشكل كبير لمتتبعات اللياقة البدنية وشاشات النشاط بسبب سهولة استخدامها ومزاياها.

بسبب اندلاع جائحة Covid-19 وارتفاع المخاوف بشأن صحة السكان ، فإن الطلب على هذه الأجهزة تغذي السوق. على سبيل المثال ، وفقًا لإحصائيات 2023 التي نشرها معهد القلب والرئة والدم الوطني (NHLBI) ، تم الإبلاغ عن واحد من كل ثلاثة أمريكيين يستخدمون جهازًا يمكن ارتداؤه ، مثل ساعة ذكية أو فرقة لمراقبة صحتهم أو لياقتهم.

بالإضافة إلى ذلك ، زاد إدخال النماذج المتقدمة ذات الميزات الجديدة والأسعار المنخفضة من قبل اللاعبين في السوق من مجموعة العملاء للأجهزة.

- في أكتوبر 2024 ، أطلقت Noise the NoiseFit Diva 2ساعة ذكيةالتي ركزت على عافية المرأة ، والتي تضم تتبع الدورة الإناث ، وتحليل الدورة المتقدمة ، وتقويم دورة مفصلة ، وغيرها.

تقدم العوامل المذكورة أعلاه فرصة نمو هائلة للوافدين الجدد واللاعبين المنشأة للتركيز على هذا القطاع وإطلاق أجهزة جديدة يمكن ارتداؤها لتلبية الطلب المتزايد.

اتجاهات بارزة أخرى

شيخوخة السكان:تتمثل في زيادة الديموغرافية المسنين في الحاجة إلى الأجهزة التي تتناول المشكلات الصحية المرتبطة بالعمر.

الطب الشخصي:تكتسب الأجهزة المصممة لتلبية احتياجات المريض الفردية الجر ، وتحسين نتائج العلاج.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير Covid-19

كان تأثير جائحة Covid-19 على السوق العالمية سلبية بسبب انخفاض كبير في عدد العمليات الجراحية الاختيارية وزيارات غرفة الطوارئ في المستشفيات. انخفض الطلب الإجمالي للأجهزة خلال الوباء ، مما أدى إلى انخفاض إيرادات شركات الأجهزة الطبية هذه.

- على سبيل المثال ، وفقًا للمقال الذي نشره المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI) ، فقد أفيد أن هناك انخفاضًا بنسبة 48.0 ٪ في إجمالي الحجم الجراحي من يناير 2019 إلى يناير 2021 بعد إلغاء العمليات الجراحية الاختيارية خلال COVID-19.

كانت اضطرابات سلسلة التوريد في هذه الأجهزة واللوازم الطبية الأساسية بارزة في عام 2020 ، خاصة بسبب قيود السفر والتجارة في أوروبا ودول آسيا والمحيط الهادئ ، وفي وقت لاحق في الولايات المتحدة والتي أثرت أيضًا على السوق على مستوى العالم.

تم تنفيذ العديد من الإصلاحات ، بما في ذلك الإغلاق الوطني ، وقيود السفر ، والبعيدة الاجتماعية ، وغيرها ، لوقف الانتشار السريع لوباء Covid-19 على مستوى العالم. تم تصنيف الإجراءات الطبية كإجراءات اختيارية وأساسية ، وتم حظر جميع الإجراءات الاختيارية ، أو تم توجيه مرافق الرعاية الصحية لتأجيل الإجراءات الاختيارية خلال الربع الأول و Q2 2020.

التجارة الحمائية

هدد الاتحاد الأوروبي مؤخرًا بفرض قيود على الشركات المصنعة للأجهزة الطبية الصينية ، مستشهداً بالممارسات التمييزية التي تحد من وصول موردي الاتحاد الأوروبي إلى مناقصات المشتريات العامة في الصين.

تحليل التجزئة

حسب النوع

أدى زيادة عدد الاختبارات التشخيصية السريرية إلى هيمنة شريحة التشخيص في المختبر (IVD)

حسب النوع ، يتم تقسيم السوق إلى أجهزة تقويم العظام ، وأجهزة القلب والأوعية الدموية ، وأجهزة التصوير التشخيصي ، والتشخيصات في المختبر (IVD) ، وأجهزة الجراحة الغازية الحد الأدنى ، وإدارة الجروح ، وأجهزة رعاية مرض السكري ، وأجهزة العيون ،طب الأسنانالأجهزة وأجهزة أمراض الكلى والجراحة العامة وغيرها.

سيطر قطاع التشخيص في المختبر (IVD) على حصة سوق الأجهزة الطبية في عام 2024 بسبب عوامل تشمل زيادة انتشار الأمراض المعدية بين السكان وارتفاع العدد من الاختبارات بين السكان المريض ، من بين أمور أخرى. هذا ، إلى جانب أنشطة البحث والتطوير المتزايدة بين اللاعبين الرئيسيين لتطوير وإدخال مجموعات ومنتجات اختبار مبتكرة لتلبية الطلب المتزايد بين السكان ، من المحتمل أن تدعم النمو القطاعي في السوق.

- على سبيل المثال ، في نوفمبر 2023 ، قدمت Newland EMEA خط منتجات في المختبر التشخيصي لصناعة الرعاية الصحية.

من المتوقع أن ينمو قطاع أجهزة رعاية مرضى السكري بمعدل سنوي مركب كبير خلال فترة التنبؤ. من المرجح أن يزيد الارتفاع السريع في انتشار مرض السكري ، وخاصة في البلدان الأوروبية والآسيوية ، من امتصاص أجهزة رعاية السكري ، مثل شاشات الجلوكوز في الدم ،أقلام الأنسولينوغيرها ، في هذه المناطق. هذا ، إلى جانب ارتفاع الوعي المرضي بين السكان ، يقدر أن يعزز توسيع قطاع رعاية مرضى السكري خلال الفترة المتوقعة.

يعتبر العدد المتزايد من العمليات الجراحية العامة والغازية في البلدان المتقدمة والناشئة عاملاً هامًا يساهم في نمو قطاعات الجراحة العامة والجراحة العامة.

من المتوقع أن تنمو شرائح الأسنان والعيون بمعدل كبير خلال فترة التنبؤ. يفضل العدد المتزايد من موافقات المنتجات والإطلاق من قبل اللاعبين الرئيسيين الذين يعملون في السوق في هذه القطاعات النمو على مستوى العالم.

- على سبيل المثال ، في فبراير 2023 ، قامت شركة Nidek Co. ، Ltd. ، وهي شركة يابانية متخصصة في المعدات الجراحية العيون والبصرية والعدسات ، والتي أطلقت نظامًا جراحيًا للعيون المكعب الذي يتضمن تقنية الالتهاب الجيور في جسم مضغوط.

من المتوقع أن ينمو قطاع أمراض الكلى بمعدل كبير خلال فترة التنبؤ. من المتوقع أن يتغذى العدد المتزايد من تجمعات المرضى التي تعاني من اضطرابات الكلى المختلفة وعدد ارتفاع علاجات غسيل الكلى بين المرضى.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

زيادة عدد زيارات المرضى إلى المستشفيات و ASCS المدعومة من هيمنة القطاع

استنادًا إلى المستخدم النهائي ، يتم تقسيم السوق إلى المستشفيات و ASCs والعيادات وغيرها.

سيطر قطاع المستشفيات و ASCS على السوق العالمية في عام 2024. ويعزى الهيمنة إلى ظهور مستشفيات متعددة التخصصات والمجتمع في البلدان الناشئة التي دفعت الطلب على الأدوات التشخيصية المتطورة. أيضا ، من المتوقع أن تعزز التطورات الطبية المتطورة التي يتم استخدامها في مراكز الجراحة الإسعافية التي توفر بديلاً عن المستشفيات للمرضى الذين يخضعون لعمليات جراحية روتينية لزيادة نمو هذا القطاع خلال الفترة المتوقعة.

- على سبيل المثال ، وفقًا للبيانات التي قدمتها Becker's Healthcare في أبريل 2024 ، هناك ما مجموعه 6،087 ASC المعتمدة من Medicare التي تعمل في جميع الولايات الخمسين في الولايات المتحدة في كاليفورنيا لديها 848 مركزًا للجراحة بينما تمتلك كولورادو 141 ASCs.

من ناحية أخرى ، من المتوقع أن تنمو العيادات وغيرها من قطاعاتها بمعدل سنوي مركب كبير خلال فترة التنبؤ. إن التفضيل المتزايد للمرضى بسبب الرعاية المتخصصة وخيارات العلاج الفعالة في الإعداد هو عامل مهم يدعم نمو القطاع.

التوقعات الإقليمية لسوق الأجهزة الطبية

وفقًا للمنطقة ، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Medical Devices Market Size, 2024 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية للسيطرة بسبب عدد موافقات المنتجات المتزايدة

بلغ حجم السوق في أمريكا الشمالية 207.00 مليار دولار في عام 2024. إن وجود سياسات السداد الكافية والمتوافقة ، والبنية التحتية للرعاية الصحية المتطورة ، والاعتماد السريع للتقنيات الطبية المتقدمة ، واللاعبين الرئيسيين في المنطقة هي بعض العوامل الرئيسية التي تساهم في هيمنة المنطقة. بالإضافة إلى ذلك ، فإن الاختراق الكبير لأدوات علوم الحياة المتطورة في الولايات المتحدة ، والوجود القوي للشركات الرئيسية ، وسياسات السداد المواتية في المنطقة هي بعض العوامل الرئيسية التي من المتوقع أن تعزز نمو صناعة الأجهزة الطبية في أمريكا الشمالية بحلول عام 2032.

نحن.

من المتوقع أن يؤدي الوجود القوي والراسخ للاعبين الرئيسيين في الولايات المتحدة وسياسات السداد المواتية من قبل Medicare لهذه الأجهزة إلى زيادة نمو السوق. بالإضافة إلى ذلك ، فإن التركيز المتزايد على السلطات الحكومية الأمريكية على موافقة المنتجات الجديدة على مؤشرات الأمراض المزمنة مثل مرض السكري وأمراض القلب والأوعية الدموية والسرطان وغيرها يدفع اعتماد الأجهزة المتقدمة في البلاد.

- على سبيل المثال ، في يناير 2024 ، أعلنت شركة Boston Scientific Corporation أنها حصلت على موافقة الولايات المتحدة الأمريكية لإدارة الأغذية والعقاقير على نظام استئصال المجال النابض (PFA). أدى العدد المتزايد من الموافقات التنظيمية إلى إطلاق منتجات جديدة في السوق الأمريكية.

أوروبا

من المتوقع أن تنمو أوروبا بمعدل سنوي مركب ثابت بسبب زيادة نفقات الرعاية الصحية ، والبنية التحتية الراسخة ، وموافقات المنتجات المتزايدة لأجهزة التشخيص والعلاج المتقدمة. إن التركيز القوي نحو تحول الرعاية الطبية في أماكن الرعاية المنزلية وإدخال المعدات الطبية المحمولة من قبل اللاعبين العالميين والمحليين ، وخاصة في ألمانيا وفرنسا والمملكة المتحدة ، على استعداد لدفع نمو السوق خلال الفترة المتوقعة.

- على سبيل المثال ، في مارس 2024 ، حصلت Abbott على موافقة CE Mark على شاشة CERTIC-ISERT-IQ. يمكن لهذا الجهاز مراقبة دقات القلب غير الطبيعية.

آسيا والمحيط الهادئ

من المتوقع أن تنمو آسيا والمحيط الهادئ في أسرع معدل نمو سنوي مركب بسبب زيادة انتشار الأمراض مثل اضطرابات القلب والأوعية الدموية ، والأمراض المعدية ، واضطرابات الأسنان ، ومرض السكري ، وغيرها ، إلى جانب التركيز المتزايد للاعبين في السوق لتوسيع حضورها المباشر في البلدان الناشئة ، بما في ذلك الصين والهند وتلبية الطلب على هذه الأجهزة في هذه المنطقة. بالإضافة إلى ذلك ، فإن التحضر السريع ، وزيادة الإنفاق على الرعاية الصحية ، وارتفاع الاستثمار ، والنتائج التي توصل إليها الجمعيات والحكومات ، توفر فرصًا للاعبين الناشئين والمساهمة في نمو السوق في المنطقة.

- في أبريل 2023 ، وسعت Siemens Healthineers منشأة تصنيع الماسح الضوئي التصوير بالرنين المغناطيسي في الهند من خلال تقديم خط إنتاج جديد.

أمريكا اللاتينية

سجلت أمريكا اللاتينية حصة كبيرة في السوق في عام 2024. إن ارتفاع معدل انتشار الأمراض غير المعدية (NCDs) مثل داء السكري وارتفاع ضغط الدم والسرطانات بين المرضى يؤدي إلى زيادة الطلب على هذه المنتجات في السوق. بالإضافة إلى ذلك ، فإن زيادة تصدير هذه الأجهزة هي عامل آخر يقود نمو السوق.

- على سبيل المثال ، وفقًا للبيانات التي قدمتها الرابطة البرازيلية لصناعة التكنولوجيا الصحية في سبتمبر 2023 ، حصل تصدير هذه الأجهزة على البرازيل 909.0 مليون دولار في عام 2022 ، والتي تمثل زيادة بنسبة 14.13 ٪ في المبيعات الدولية مقارنة بعام 2021.

الشرق الأوسط وأفريقيا

من المتوقع أيضًا أن ينمو الشرق الأوسط وأفريقيا بمعدل كبير خلال فترة التنبؤ. يوفر تطوير البنية التحتية للرعاية الصحية إلى جانب ارتفاع الطلب على الأجهزة المتقدمة بين السكان المريض فرصة عمل مربحة للوافدين الجدد وكذلك اللاعبين الرئيسيين المعروفين. بالإضافة إلى ذلك ، من المتوقع أن تعزز زيادة المبادرات الحكومية لزيادة الوعي ومتنامية عمليات الاستحواذ والاندماج بين اللاعبين الرئيسيين اعتماد هذه المنتجات ، وبالتالي تدفع نمو السوق.

- على سبيل المثال ، في مايو 2021 ، وقعت Aster DM Healthcare على مذكرة تفاهم مع Roche Diagnostics ، بهدف تمكين بلدان مثل الإمارات العربية المتحدة والمملكة العربية السعودية وعمان وقطر لتبني أحدث الابتكارات والحلول التشخيصية ، وبالتالي تعزيز رعاية المرضى وجودةها.

المشهد التنافسي

اللاعبون الرئيسيون في السوق

يركز اللاعبون الرئيسيون على أنشطة البحث والتطوير لتلبية متطلبات المنتجات المتزايدة

تم تجزئة السوق العالمية ، حيث يوجد العديد من اللاعبين ، مثل Medtronic و Johnson & Johnson Services ، Inc. و GE Healthcare و Stryker ، وهو ما يمثل حصة كبيرة في عام 2024. إن التركيز على البحث والتطوير المتزايد لهؤلاء اللاعبين الكبار على تطوير وتقديم الأجهزة المتقدمة تقنيًا لتلبية متطلبات المنتجات المتزايدة التي تساهم في أسهم السوق.

- في يناير 2024 ، تلقى Medtronic موافقة الولايات المتحدة الأمريكية FDA لنظام التحفيز العميق في الدماغ (DBS). ساعد هذا النظام الأطباء على تخصيص العلاج للمرضى الذين يعانون من الاضطرابات المتعلقة بالدماغ.

من بين اللاعبين الرئيسيين الآخرين الذين يعملون في السوق Abbott و Koninklijke Philips N.V. و Siemens Healthineers AG و BD و Cardinal Health وغيرها. إن الجهود القوية التي بذلتها هذه الشركات لتوسيع بصمة الجغرافية ، إلى جانب شبكة توزيع عالمية شاسعة ، تفضل أسهم السوق المتنامية لهذه الشركات.

- في مايو 2023 ، وسعت Cardinal Health بصمة التوزيع من خلال فتح مركز توزيع جديد في كندا بهدف تلبية الطلب المتزايد على المنتجات الطبية والجراحية في البلاد.

قائمة شركات الأجهزة الطبية الرئيسية التي تم تصنيفها

- Medtronic (أيرلندا)

- شركة جونسون آند جونسون للخدمات (الولايات المتحدة)

- Koninklijke Philips N.V. (هولندا)

- F. Hoffmann-La Roche Ltd. (سويسرا)

- شركة بوسطن العلمية (الولايات المتحدة)

- Fresenius Medical Care AG (ألمانيا)

- GE Healthcare(نحن.)

- Siemens Healthineers AG (ألمانيا)

- Stryker (الولايات المتحدة)

- أبوت (الولايات المتحدة)

- BD (الولايات المتحدة)

- صحة الكاردينال(نحن.)

تطورات الصناعة الرئيسية

- فبراير 2024 -تلقت Fresenius Medical Care AG تصريح إدارة الأغذية والعقاقير في الولايات المتحدة لنظام غسيل الكلى 5008x.

- فبراير 2024 -تلقت شركة بوسطن العلمية موافقة الولايات المتحدة الأمريكية على أنظمة محفز الحبل الشوكي في كاتب الموجة المستخدمة في علاج آلام أسفل الظهر وألم الساق المزمن.

- يناير 2024 -أبرمت GE Healthcare اتفاقًا للحصول على برنامج MIM ، أحد مقدمي الخدمات الرائدينالتصوير الطبيالتحليل وحلول الذكاء الاصطناعي. الشركة متخصصة في مجالات مثل علم الأورام الإشعاعي ، والعلاج الإشعاعي الجزيئي ، والتصوير التشخيصي ، والمسالك البولية في أماكن الرعاية الصحية المختلفة.

- يناير 2024 -أعلنت شركة Boston Scientific Corporation عن الاستحواذ على Axonics ، Inc. وسعت عملية الاستحواذ هذه محفظة منتجات الشركة ، وخاصة لأجهزة المسالك البولية.

- يناير 2024 - تعاون BD مع Techcyte ، المزود الرائد لـالذكاء الاصطناعي (AI)-التشخيصات الرقمية المستندة إلى تقديم نظام خلوي عنق الرحم الرقمي القائم على الخوارزمية لاختبار عنق الرحم.

تغطية الإبلاغ

يوفر تقرير سوق الأجهزة الطبية العالمية تحليلًا مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة والمنتجات والمستخدمين النهائيين. إلى جانب ذلك ، فإنه يقدم نظرة ثاقبة لاتجاهات السوق العالمية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه ، فإنه يشمل العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

الإبلاغ عن نطاق وتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة قاعدة |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

معدل النمو |

CAGR بنسبة 6.5 ٪ من 2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

وحدة |

القيمة (مليار دولار) |

|

تجزئة |

حسب النوع

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights إن السوق العالمية بلغت 542.21 مليار دولار أمريكي في عام 2024 ، ومن المتوقع أن تسجل تقييمًا بقيمة 886.68 مليار دولار بحلول عام 2032.

في عام 2024 ، بلغ حجم سوق أمريكا الشمالية عند 207.00 مليار دولار أمريكي.

من المتوقع أن يظهر السوق نموًا ثابتًا بمعدل سنوي مركب بلغ 6.5 ٪ خلال الفترة المتوقعة من 2025-2032.

إن زيادة انتشار الاضطرابات المزمنة والتحول نحو إعدادات الرعاية المنزلية بين عامة السكان هي المحركات الرئيسية للسوق.

Medtronic و Johnson & Johnson Services ، Inc. و Abbott و Stryker هم أفضل اللاعبين في Markets.

- 2019-2032

- 2024

- 2019-2023

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة