حجم السوق للتشخيصات المختبرية (IVD)، والمشاركة وتحليل الصناعة، حسب نوع المنتج (الأدوات والكواشف والمواد الاستهلاكية)، حسب التقنية (التشخيص المناعي [مقايسة الامتصاص المناعي المرتبط بالإنزيم، المقايسة المناعية الفلورة، الاختبار السريع]، الكيمياء السريرية، التشخيص الجزيئي، أمراض الدم)، حسب العينة (الدم، البول، اللعاب، الأنسجة)، حسب الإعداد (المختبرات، نقاط الرعاية)، حسب التطبيق (الأمراض المعدية، أمراض القلب، الأورام، أمراض الجهاز الهضمي، الحساسية)، حسب المستخدم النهائي (المختبرات السريرية، المستشفيات، مكاتب الأطباء)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

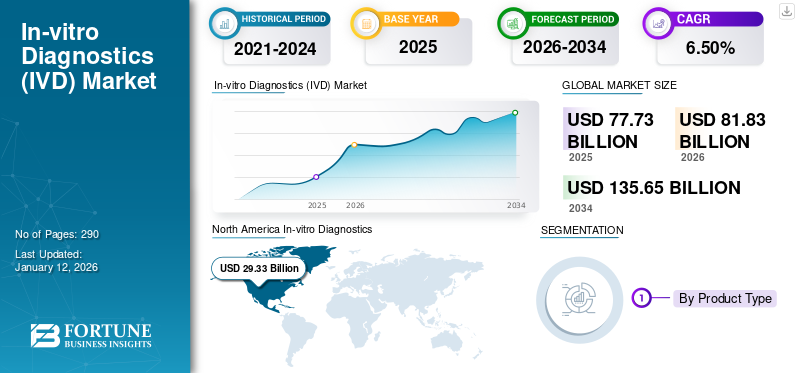

بلغت قيمة سوق التشخيص المختبري (IVD) العالمي 77.73 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 81.83 مليار دولار أمريكي في عام 2026 إلى 135.65 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.50٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق التشخيص المختبري بحصة سوقية بلغت 37.70٪ في عام 2025.

IVD هي الأجهزة الطبيةالتي تقوم بإجراء الاختبارات التشخيصية على العينات البيولوجية، مثل الدم والبول والأنسجة. تساعد هذه الاختبارات في اكتشاف ومراقبة الأمراض المعدية وأمراض المناعة الذاتية والعديد من الحالات الطبية الأخرى، كما تُستخدم أيضًا لتحليل تعديلات العلاج الدوائي من وقت لآخر. علاوة على ذلك، وفقًا للجمعية البريطانية للتشخيص داخل المختبر، تؤثر هذه الاختبارات على حوالي 70% من القرارات السريرية.

أدى الطلب المتزايد على حلول التشخيص في المختبر واعتمادها إلى دفع نمو السوق. ويتم تعزيز هذا النمو من خلال زيادة الاستثمارات من قبل اللاعبين الرئيسيين في مجال البحث والتطوير لابتكار منتجاتهم واستكشاف تطبيقات جديدة لتقنيات IVD.

- على سبيل المثال، في مايو 2022، أطلقت شركة Cipla Inc. مجموعة RT-PCR متقدمة في الوقت الحقيقي للكشف عن مسببات الأمراض SARS-CoV-2 لدى المرضى في 45 دقيقة.

هناك تركيز متزايد من اللاعبين البارزين في السوق، بما في ذلك F. Hoffmann-La Roche Ltd. وAbbott وSiemens Healthineers AG، من بين آخرين، على أنشطة البحث والتطوير لتطوير وتقديم منتجات متقدمة تقنيًا وأنظمة جديدة. ومن المتوقع أن يدعم هذا نمو السوق على مستوى العالم.

يستعد سوق IVD لنمو كبير، مدفوعًا بالتقدم التكنولوجي، وزيادة انتشار الأمراض، والتحول نحو الطب الشخصي. على الرغم من استمرار التحديات، مثل التعقيدات التنظيمية والمنافسة في السوق، يظل مسار الصناعة إيجابيًا، مع الابتكارات المستمرة والتعاون الاستراتيجي الذي يمهد الطريق أمام مشهد رعاية صحية أكثر كفاءة ويمكن الوصول إليه.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق التشخيص المختبري (IVD).

- حجم السوق عام 2025: 77.73 مليار دولار أمريكي

- حجم السوق عام 2026: 81.83 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 135.65 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.50% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق التشخيص المختبري بحصة قدرها 37.70% في عام 2025.

- من المتوقع أن يمثل قطاع الكواشف والمواد الاستهلاكية 83.14% من السوق في عام 2026.

- من المتوقع أن يمتلك قطاع التشخيص الجزيئي حصة قدرها 30.54% في عام 2026.

أوروبا

وتمتلك أوروبا ثاني أكبر حصة في السوق، مدعومة بالبنية التحتية المتقدمة للرعاية الصحية والاعتماد المتزايد لتقنيات التشخيص المبتكرة.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 23.00٪ من السوق العالمية في عام 2025، ومن المتوقع أن تشهد نموًا قويًا مدفوعًا بزيادة الإنفاق على الرعاية الصحية وانتشار الأمراض.

أمريكا اللاتينية

من المتوقع أن تشهد أمريكا اللاتينية نموًا مطردًا بسبب ارتفاع الإنفاق على الرعاية الصحية والاعتماد المتزايد لأجهزة التشخيص في نقاط الرعاية.

نحن.

ومن المتوقع أن يصل السوق إلى 27.98 مليار دولار أمريكي في عام 2026.

اليابان

من المتوقع أن يصل سوق التشخيص في المختبر إلى 4.32 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

ديناميات السوق

محركات السوق

زيادة انتشار الأمراض المزمنة لدعم نمو السوق

يؤدي الانتشار المتزايد للاضطرابات الحادة والمزمنة، بما في ذلك أمراض القلب والأوعية الدموية، والأمراض الوراثية، والعصبية، إلى تزايد الطلب على منتجات التشخيص في المختبر. الاستخدام الفعال لـ IVD في التشخيص المبكر لمثل هذه الأمراض يسمح للأطباء بالعمل على العلاجات المناسبة بفعالية.

- وفقًا لإحصائيات عام 2022 التي نشرتها المراكز الأمريكية لمكافحة الأمراض والوقاية منها (CDC)، زادت حالات السل (TB) في الولايات المتحدة بنسبة 5٪ لتصل إلى 8300 حالة في عام 2022.

- وفقًا لمقالة نشرتها المراكز الوطنية لمعلومات التكنولوجيا الحيوية (NCBI) عام 2023، بلغ معدل الانتشار العالمي لعدوى فيروس التهاب الكبد الوبائي المزمن (HBV) حوالي 3.2%، أي ما يعادل 257 مليون حالة.

بالإضافة إلى ذلك، من المتوقع أن يساهم تزايد عدد كبار السن الذين يعانون من زيادة التعرض للاضطرابات الصحية، بما في ذلك الكبد وارتفاع ضغط الدم واضطرابات القلب والأوعية الدموية وأمراض الكلى، في نمو السوق.

على سبيل المثال، وفقًا لإحصاءات عام 2023 التي نشرتها مجلة تايم، فإن حوالي 297 مليون شخص يبلغون من العمر 60 عامًا فما فوق في الصين. ومن المتوقع أن يعزز هذا نمو سوق IVD العالمي في السنوات القادمة.

ستساهم زيادة التمويل والدعم الحكومي لتطوير واستخدام أجهزة IVD في نمو السوق

هناك تركيز متزايد على رفع مستوى الوعي حول المنظمات والهيئات والجمعيات الحكومية التي تشجع استخدام منتجات التشخيص المختبري من خلال إطلاق مبادرات التوعية، وبالتالي دفع نمو السوق. ولتوضيح أولوية الأمراض على أساس العبء والانتشار، أصدرت منظمة الصحة العالمية قائمة نموذجية للتشخيصات المختبرية الأساسية للرعاية الصحية الأولية والمرافق الطبية التي تحتوي على مختبرات سريرية. يتم تقسيم كلتا الفئتين إلى أقسام فرعية أخرى لأمراض IVD العامة وأمراض محددة.

- في أكتوبر/تشرين الأول 2023، أصدرت منظمة الصحة العالمية قائمة التشخيص الأساسية لعام 2023، وهي عبارة عن سجل قائم على الأدلة للتشخيص في المختبر (IVD) والذي يدعم البلدان في اتخاذ خيارات التشخيص الوطنية.

بالإضافة إلى ذلك، من المتوقع أن تساهم مبادرات البحث والتطوير المتنامية لدعم التمويل في تطوير المنتجات التي ستعزز نمو السوق.

وبالتالي، من المتوقع أن تؤدي جميع العوامل المذكورة أعلاه، إلى جانب العدد المتزايد من عمليات إطلاق منتجات IVD، إلى دفع نمو السوق.

قيود السوق

التكلفة العالية للأدوات التي تحد من نمو السوق في البلدان الناشئة

هناك العديد من المزايا المرتبطة بمنتجات IVD. ومع ذلك، فإن التكلفة العالية لهذه الأدوات التشخيصية المخبرية وصيانتها من المرجح أن تعيق اعتمادها. بالإضافة إلى ذلك، لا يمكن استخدام منتجات IVD هذه إلا من قبل المتخصصين المهرة، مما يزيد أيضًا من تكلفة صيانة هذه المنتجات، وبالتالي يحد من نمو السوق.

على سبيل المثال، تتراوح تكلفة أنظمة RT-PCR من 15,000 دولار أمريكي إلى أكثر من 90,000 دولار أمريكي. وكانت عوامل التكلفة هذه مسؤولة عن الاعتماد المحدود لمنتجات التشخيص المختبري في العديد من البلدان الناشئة.

فرص السوق

التحول التدريجي في التفضيل نحو اعتماد تقنيات التشخيص الجزيئي

التشخيص الجزيئيهي إحدى التقنيات الأكثر ديناميكية في صناعة التشخيص المختبري، مما يؤدي إلى تقدم في مراقبة الرعاية الصحية وإحداث ثورة فيها في جميع أنحاء العالم.

في العقد الماضي، أصبح التشخيص الجزيئي الممارسة الأكثر شيوعًا لتشخيص زرع ونقل الدم واختبار الأمراض، ويركز اللاعبون في السوق حاليًا على إدخال تقنيات جديدة.

- في مارس 2023، حصلت شركة DiaSorin S.p.A. على موافقة إدارة الغذاء والدواء الأمريكية على اختبار Simplexa لكوفيد-19 وFlu A/B Direct لتعزيز مجموعة منتجاتها عالميًا.

بالإضافة إلى ذلك، تعد هذه التقنيات أكثر حساسية نسبيًا، مما يسمح لمقدمي الرعاية الصحية وأطباء المختبرات باكتشاف الأمراض المعدية حتى من عدد صغير من العينات. وقد أدى ذلك إلى تحول التفضيل نحو تقنيات التشخيص الجزيئي في السوق العالمية.

علاوة على ذلك، فإن هذه التقنيات، التي تستخدم الأحماض النووية وغيرها من المؤشرات الحيوية الخلوية، قد سهلت التقدم الطبي في تشخيص الأمراض المختلفة. كما أنها تكتسب شعبية كبيرة في السوق العالمية. أدى إدخال المؤشرات الحيوية الجزيئية لتشخيص السرطان إلى زيادة كبيرة في الحالات المشخصة على مستوى العالم.

التقدم في تقنيات التشخيص الجزيئي، بما في ذلكتسلسل الجيل القادم، وزيادة انتشار السرطان والأمراض المزمنة الأخرى، من المتوقع أن توفر فرصًا متنوعة للاعبين في السوق العاملين في سوق التشخيص المختبري.

ومن المتوقع أيضًا أن يؤدي تحول التفضيل من أدوات التشخيص التقليدية إلى الأدوات المتقدمة، بما في ذلك التشخيص الجزيئي، إلى فتح آفاق جديدة للاعبين في السوق الذين يمكنهم تلبية هذه المتطلبات من خلال تقديم اختبارات متقدمة.

تحديات السوق

سياسات السداد غير المواتية للتشخيص في المختبر

ويشكل الافتقار إلى سياسات سداد كافية لهذه الاختبارات، وخاصة في البلدان الناشئة، مثل البرازيل والمكسيك وغيرها، عاملاً رئيسياً مسؤولاً عن الاعتماد المحدود لحلول الاختبار. كان سيناريو سداد تكاليف منتجات التشخيص المختبري غير مناسب في العديد من البلدان في جميع أنحاء العالم. لقد أثرت المناطق المختلفة وسياسات السداد المتغيرة على نمو سوق التشخيص المختبري على مستوى العالم.

- على سبيل المثال، وفقًا لمقالة نشرتها NCBI عام 2023، لدى المراكز المرجعية للأمراض النادرة (RDRC) 142 دولارًا أمريكيًا للتغطية لكل مريض كل 3 أشهر لأي اختبار جزيئي. التغطية غير كافية للاختبارات الجينية المعقدة، مثل تسلسل الإكسوم (ES)، وتسلسل الجينوم الكامل (WGS)، وغيرها.

وبالتالي، من المتوقع أن تؤثر العوامل الاقتصادية، مثل سياسات السداد غير الكافية وغيرها، على الإنفاق على الرعاية الصحية، مما يؤثر بشكل أكبر على اعتماد تقنيات التشخيص المتقدمة.

تحديات بارزة أخرى

- التحديات التنظيمية- من المتوقع أن يؤدي التنقل في اللوائح المعقدة والمتنوعة عبر المناطق المختلفة إلى تأخير تطوير المنتج ودخول السوق.

- المنافسة في السوق -إن وجود العديد من اللاعبين في سوق IVD يزيد من حدة المنافسة، مما يجعل التمايز والابتكار أمرًا بالغ الأهمية.

- قضايا سلسلة التوريد- من المتوقع أن تؤثر اضطرابات سلسلة التوريد العالمية على توافر وتكلفة المواد الخام والمنتجات النهائية.

اتجاهات سوق التشخيص في المختبر

ارتفاع معدل اختراق أجهزة اختبار نقطة الرعاية

يؤدي الانتشار المتزايد للاضطرابات الحادة والمزمنة إلى قيام شركات الأجهزة الطبية بإطلاق أجهزة تشخيصية متقدمة تقنيًا. ونظرًا لتزايد انتشار هذه الأمراض، تركز شركات الأجهزة الطبية على تطوير أجهزة تشخيصية جديدة. إن فوائد الاختبارات التشخيصية في نقطة الرعاية، بما في ذلك انخفاض التكاليف، والراحة وسهولة الاختبار، والكفاءة العالية، وغيرها، تؤدي إلى تفضيل متزايد لهذه الاختبارات بين مجموعة المرضى. يؤدي العدد المتزايد من المرضى الذين يخضعون للتشخيص السريع إلى تزايد الطلب على هذه الاختبارات والحلول.

بالإضافة إلى ذلك، فإن العدد المتزايد من عمليات إطلاق المنتجات من قبل اللاعبين البارزين في السوق والموافقات من قبل السلطات التنظيمية سوف يسهم في نمو السوق.

- على سبيل المثال، في يناير 2023، أطلقت شركة Cipla Inc. Cippoint، وهو جهاز اختبار نقطة الرعاية، لتعزيز عروض منتجاتها.

- في يونيو 2022، حصلت BD على موافقة CE لألواح BD Max المدمجة الخاصة بكوفيد، والإنفلونزا، وRSV. وقد عززت هذه الموافقة مجموعة منتجاتها الخاصة بالتشخيص داخل المختبر.

- في مارس 2021، أطلقت شركة Thermo Fisher Scientific "نظام Applied Biosystems QuantStudio 5 Dx Real-Time PCR System"، والذي يهدف إلى تحليل عدد كبير من العينات في مدة قصيرة. وأدى ذلك إلى زيادة الكفاءة في المختبرات السريرية وتوفير مخرجات قابلة للتخصيص يمكن استخدامها في اختبارات التشخيص الجزيئي.

اتجاهات بارزة أخرى

- التقدم التكنولوجي -التكامل الآلي،الذكاء الاصطناعي، ويعمل التعلم الآلي في أجهزة IVD على تعزيز دقة التشخيص وكفاءته.

- الطب الشخصي -يتم استخدام IVD بشكل متزايد لتكييف العلاجات الطبية مع الملامح الجينية الفردية، وتحسين النتائج العلاجية.

- التغييرات التنظيمية -يتم تنفيذ أطر تنظيمية أكثر صرامة على مستوى العالم من قبل الهيئات التنظيمية لضمان سلامة وفعالية منتجات التشخيص في المختبر.

[يلهق262يدت]

تأثير كوفيد-19

أثرت جائحة كوفيد-19 بشكل إيجابي على السوق في عام 2020. وشهدت بعض القطاعات انخفاضًا في إيراداتها هذا العام، بينما شهد قطاع التشخيص الجزيئي زيادة كبيرة في إيراداته.

- في عام 2020، حققت شركة Abbott إيرادات بقيمة 4,376 مليون دولار أمريكي من قطاع التشخيص السريع، وشهدت نموًا بنحو 113% مقارنة بالعام السابق.

أثر الانتشار المتزايد لـCOVID-19 عالميًا على الطلب على اختبارات التشخيص. وكان هناك تراجع ملحوظ في الفحوصات الروتينية للأمراض المزمنة، خاصة فيالكيمياء السريريةوأمراض الدم، والفحوصات المخبرية التشخيصية المناعية. ومع ذلك، شهد قطاع التشخيص الجزيئي تأثيرًا إيجابيًا بسبب التركيز المتزايد على إدخال مجموعات الاختبار المتقدمة بين اللاعبين الرئيسيين. وقد أدى هذا، بالإضافة إلى الطلب المتزايد على اختبارات كوفيد-19 في نقاط الرعاية بين المرضى، إلى دعم نمو السوق خلال الوباء.

- على سبيل المثال، وفقًا للإحصاءات المنشورة في Science Direct، كان هناك انخفاض بنسبة 44% في تشخيص الأورام الغازية خلال الموجة الأولى من جائحة كوفيد-19 في عام 2020.

تحليل التجزئة

حسب نوع المنتج

تم اعتماد الكواشف والمواد الاستهلاكية على نطاق واسع بسبب ظهور المنتجات المتقدمة

بناءً على نوع المنتج، ينقسم السوق إلى الأدوات والكواشف والمواد الاستهلاكية. سيستحوذ قطاع الكواشف والمواد الاستهلاكية على 83.14% من حصة السوق في عام 2026 بسبب زيادة اعتماد اختبارات نقطة الرعاية، ومجموعات الاختبار الذاتي، والعديد من المنتجات الأخرى في التشخيص المختبري. يعد العدد المتزايد لمبادرات البحث والتطوير لتشخيص الحالات المزمنة أحد العوامل الرئيسية التي تدعم الطلب على الكواشف والمواد الاستهلاكية. علاوة على ذلك، فإن التركيز المتزايد على التشخيص المبكر على مستوى العالم يزيد من عدد حالات قبول المرضى للاختبارات الروتينية، مما يؤدي إلى تحسين نتائج المرضى على مستوى العالم ودعم نمو هذا القطاع.

- على سبيل المثال، في فبراير 2021، أطلقت شركة Thermo Fisher Scientific مجموعة أدوات Biosystems TaqPath COVID-19 HT التي تحمل علامة CE-IVD وتطبيقها لتوفير حلول عالية الإنتاجية في السوق.

ومن ناحية أخرى، من المتوقع أن يسجل قطاع الأدوات معدل نمو سنوي مركب كبير خلال فترة التوقعات. ومن المتوقع أن يؤدي تطوير وإدخال أدوات IVD الجديدة إلى دعم نمو هذا القطاع. على سبيل المثال، في يونيو 2023، أطلقت BD أداة جديدة، نظام إعداد العينات المتميز FACSDuet، لتعزيز مجموعة منتجاتها للتشخيص الخلوي.

[كفجيجKXOqD]

بواسطة التقنية

أدى التقدم التكنولوجي في أجهزة التشخيص الجزيئي إلى زيادة الطلب عليها

بناء على التقنية، ينقسم السوق إلىالتشخيص المناعيوالكيمياء السريرية والتشخيص الجزيئي وأمراض الدم وغيرها. يتم تقسيم قطاع التشخيص المناعي أيضًا إلى مقايسة الامتصاص المناعي المرتبط بالإنزيم (ELISA)، والمقايسة المناعية الفلورة (FIA)، والاختبار السريع، وغيرها. وينقسم قسم الكيمياء السريرية أيضًا إلى ألواح الإلكتروليت، ولوحة التمثيل الغذائي الأساسية والشاملة، واختبارات الكبد، واختبارات الكلى، ولوحة الدهون، وغيرها. بالإضافة إلى ذلك، ينقسم قطاع التشخيص الجزيئي أيضًا إلى تفاعل البوليميراز المتسلسل (PCR)، والتهجين في الموقع، وتسلسل الحمض النووي وتسلسل الجيل التالي، وغيرها.

الالتشخيص الجزيئيومن المتوقع أن يمثل هذا القطاع 30.54% من السوق في عام 2026؛ ومن المتوقع أيضًا أن يسجل معدل نمو سنوي مركب كبير خلال الفترة المتوقعة. يرجع نمو هذا القطاع إلى زيادة عمليات الإطلاق والموافقات على الاختبارات المبتكرة القائمة على التشخيص الجزيئي من قبل اللاعبين في السوق. وقد لعبت هذه العوامل دورًا فعالًا في زيادة اعتماد هذه الاختبارات لتشخيص الحالات المختلفة.

- على سبيل المثال، في ديسمبر 2023، حصلت شركة Seegene Inc. على شهادة ISO45001 للتشخيص الجزيئي لتفاعل البوليميراز المتسلسل (PCR) لتعزيز مجموعة منتجاتها عالميًا.

سيسجل قطاع الكيمياء السريرية أيضًا معدل نمو سنوي مركب كبير خلال فترة التوقعات. يؤدي الانتشار المتزايد لنمط الحياة والاضطرابات المزمنة والمبادرات المتزايدة من قبل وكالات الرعاية الصحية الإقليمية والوطنية نحو التشخيص الروتيني إلى زيادة عدد المرضى الذين يخضعون للاختبارات في المختبرات السريرية على مستوى العالم. وهذا، إلى جانب العدد المتزايد من المختبرات السريرية في البلدان النامية وإعادة تنظيم سياسات السداد في البلدان المتقدمة والناشئة، يقود نمو هذا القطاع.

حسب العينة

زيادة عدد اختبارات الدم لـ IVD يدعم نمو القطاع

على أساس العينة، يتم تقسيم السوق إلى الدم والبول واللعاب والأنسجة وغيرها.

ومن المتوقع أن يهيمن قطاع الدم على السوق بحصة تبلغ 33.24% في عام 2026. وتعمل فوائد اختبارات الدم، مثل الفعالية، وتحسين تشخيص المرض، والمراقبة الدقيقة للحالة، من بين أمور أخرى، على زيادة عدد اختبارات الدم التي يتم إجراؤها بين المرضى.

- على سبيل المثال، وفقًا لمقال عام 2018 نشره المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI)، يتم إجراء حوالي 2 مليار اختبار دم كل عام في الولايات المتحدة.

ومن المتوقع أيضًا أن تسجل قطاعات البول واللعاب معدل نمو كبير خلال فترة التنبؤ. من المرجح أن يؤدي العدد المتزايد من الاختبارات التشخيصية التي يتم إجراؤها باستخدام عينات البول واللعاب بين المرضى إلى دعم نمو هذا القطاع في السوق.

عن طريق الإعداد

أدت زيادة اعتماد الأدوات المتقدمة في المختبرات إلى زيادة نمو هذا القطاع

بناءً على الإعداد، ينقسم السوق إلى مختبرات ونقاط رعاية. سيطر قطاع المختبرات على السوق في عام 2024 بسبب الطلب المتزايد على الأدوات المتقدمة في المختبرات وزيادة استثمارات القطاعين الخاص والعام في البنية التحتية للمختبرات في البلدان الناشئة. كما يتم إجراء معظم الاختبارات التشخيصية المعقدة والحساسة في المختبرات، مما يتطلب طاقم مختبر ماهرًا ومعدات متخصصة ومزيدًا من الوقت للتشغيل.

- على سبيل المثال، في يونيو 2023، أطلقت شركة BD نظامًا آليًا جديدًا يقوم بإعداد عينات للتشخيص السريري باستخدام قياس التدفق الخلوي لتحسين التوحيد القياسي والتكاثر في التشخيص الخلوي.

من المتوقع أيضًا أن يسجل قطاع نقاط الرعاية معدل نمو سنوي مركب كبير خلال فترة التنبؤ. تعد زيادة الطلب على اختبارات نقاط الرعاية الخاصة بـCOVID-19 التي توفر نتائج سريعة أحد العوامل الرئيسية التي تساهم في نمو هذا القطاع. وهذا، إلى جانب العدد المتزايد من عمليات الاستحواذ والاندماج بين اللاعبين الرئيسيين، يدعم نمو هذا القطاع.

- على سبيل المثال، في مارس 2021، أعلنت شركة BD أن إدارة الغذاء والدواء الأمريكية منحت ترخيص الاستخدام في حالات الطوارئ (EUA) لاختبار مستضد سريع جديد يمكنه اكتشاف فيروس SARS-CoV-2، والأنفلونزا A، والأنفلونزا B في اختبار واحد.

وبالتالي، من المتوقع أن يؤدي إطلاق المنتجات المتزايدة إلى تعزيز نموتشخيص POC. بالإضافة إلى ذلك، لا يتطلب اختبار نقطة الرعاية موظفين أو معدات مختبرية ذات مهارات عالية. لذلك، يمكن نشرها في العديد من الإعدادات المختلفة وعلى نطاق واسع.

عن طريق التطبيق

وجدت أجهزة التشخيص في المختبر استخدامًا قويًا في علاج الأمراض المعدية بسبب ارتفاع معدل انتشارها

بناءً على التطبيق، يتم تقسيم السوق إلى الأمراض المعدية، وأمراض القلب، والأورام، وأمراض الجهاز الهضمي، والحساسية، والمناعة الذاتية، والفحص قبل الولادة، وغيرها. سيستحوذ قطاع الأمراض المعدية على 32.34% من حصة السوق في عام 2026 بسبب تزايد انتشار الأمراض المعدية بين المرضى على مستوى العالم.

- على سبيل المثال، وفقًا لإحصاءات عام 2023 التي نشرتها منظمة الصحة العالمية، تشير التقديرات إلى أن حوالي 10.8 مليون شخص يعانون من مرض السل على مستوى العالم.

ومن المتوقع أيضًا أن يسجل قطاع الأورام معدل نمو كبير خلال فترة التوقعات. ويرجع نمو هذا القطاع إلى ارتفاع معدل انتشار السرطان، مما أدى إلى تزايد معدل التشخيص بين المرضى. ومن المرجح أن يدعم هذا، إلى جانب العدد المتزايد من اللاعبين الرئيسيين الذين يركزون على أنشطة البحث والتطوير لإطلاق منتجات جديدة، نمو هذا القطاع في السوق.

- على سبيل المثال، وفقًا لبيانات عام 2022 التي نشرتها مؤسسة Macmillan Cancer Support، يعاني ما يقرب من 3 ملايين شخص من السرطان في المملكة المتحدة، ومن المتوقع أن يرتفع هذا العدد إلى 3.5 مليون بحلول عام 2025 و5.3 مليون بحلول عام 2050. وبالتالي، فإن إدخال اختبارات IVD المخبرية الجديدة لمرض السرطانعلامة حيويةيعد تحديد الهوية في علم الأورام واختبارات نقطة الرعاية الجديدة لفحص السرطان أمرًا محوريًا في زيادة الطلب على هذه الاختبارات واعتمادها في أوروبا.

بواسطة المستخدم النهائي

ارتفاع حجم الاختبار عزز اعتماد أجهزة IVD في المختبرات السريرية

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المختبرات السريرية والمستشفيات ومكاتب الأطباء وغيرها. سيطر قطاع المختبرات السريرية على السوق في عام 2024 بسبب العدد المتزايد من هذه المختبرات، مما يدعم العدد المتزايد من الإجراءات التشخيصية بين المرضى. بالإضافة إلى ذلك، فإن الاستعانة بمصادر خارجية لخدمات التشخيص السريري من قبل المستشفيات العامة للمختبرات السريرية المستقلة هو العامل الرئيسي المسؤول عن العدد الكبير من الاختبارات التي يتم إجراؤها في هذه البيئات.

- على سبيل المثال، وفقًا لبيانات عام 2023 التي نشرتها جمعية المختبرات السريرية الأمريكية، يوجد ما يقرب من 322,488 مختبرًا سريريًا في الولايات المتحدة.

بالإضافة إلى ذلك، من المتوقع أيضًا أن يسجل قطاع المستشفيات معدل نمو سنوي مركب كبير خلال فترة التوقعات. ويعزى نمو هذا القطاع إلى الطلب المتزايد على عمليات مراقبة الأمراض، مثل مرض السكري وارتفاع ضغط الدم والحمل، مما أدى إلى تحويل عدد كبير من المرضى نحو المستشفيات. وهذا، إلى جانب العدد المتزايد من المستشفيات في جميع أنحاء العالم، يدعم أيضًا الاعتماد المتزايد على هذه المنتجات التشخيصية في المختبر.

- على سبيل المثال، وفقًا لبيانات عام 2021 التي نشرتها SANCTUARY PERSONNEL، هناك ما يقرب من 1257 مستشفى في المملكة المتحدة. وبالتالي، فإن العدد المتزايد من المستشفيات يدعم الاعتماد المتزايد لاختبارات IVD هذه.

التوقعات الإقليمية لسوق أجهزة التشخيص داخل المختبر

تم تقسيم السوق العالمية إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America In-vitro Diagnostics (IVD) Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

زيادة إطلاق المنتجات والموافقات عليها من قبل اللاعبين الرئيسيين لدعم نمو المنطقة

في عام 2025، مثلت أمريكا الشمالية 29.33 مليار دولار أمريكي، وهو ما يمثل 37.70٪ من السوق العالمية، ومن المتوقع أن تصل إلى 30.92 مليار دولار أمريكي في عام 2026. تشمل بعض العوامل البارزة التي تساهم في النمو السريع للمنطقة وجود شركات كبرى، مثل Abbott وThermo Fisher Scientific Inc. وBD وDanaher Corporation، خاصة في الولايات المتحدة، واللوائح الحكومية المواتية، والبنية التحتية التشخيصية الراسخة، واعتماد تقنيات التشخيص المتقدمة تقنيا.

- على سبيل المثال، في يناير 2022، حصلت شركة Sight Diagnostics على موافقة وزارة الصحة الكندية على أجهزة تحليل Sight OLO الخاصة بها لإعدادات نقطة الرعاية. من خلال شريك التوزيع Inter Medico، ستقوم Sight بتقديم اختبار CBC التفاضلي الأول والوحيد المكون من 5 أجزاء إلى أقسام الطوارئ والمستشفيات وغيرها من الإعدادات اللامركزية في جميع أنحاء كندا.

نحن.سوق

يعد الانتشار المتزايد للأمراض المعدية والمزمنة في الولايات المتحدة أحد العوامل التي تدفع نمو السوق. من المتوقع أن يصل حجم السوق الأمريكية إلى 27.98 مليار دولار أمريكي في عام 2026. وهذا، إلى جانب الوجود المتزايد للبنية التحتية الراسخة للرعاية الصحية، وسيناريو السداد المناسب لاختبارات التشخيص في المختبر، وزيادة الوعي بين السكان المرضى حول التشخيص المبكر، يؤدي إلى زيادة اعتماد الاختبارات والأدوات المتقدمة من قبل إعدادات الرعاية الصحية في البلاد.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أوروبا

ومن المتوقع أن تكون أوروبا ثاني أكبر منطقة مهيمنة من حيث حصتها في السوق. حقق السوق الأوروبي 20.46 مليار دولار أمريكي في عام 2025، وهو ما يمثل 26.30% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 21.5 مليار دولار أمريكي في عام 2026. ويرجع النمو إلى عوامل معينة، بما في ذلك البنية التحتية الراسخة، ونفقات الرعاية الصحية، وزيادة انتشار الأمراض المعدية والسرطان وغيرها من الاضطرابات. ومن المرجح أن يدعم هذا، إلى جانب العدد المتزايد من عمليات إطلاق أجهزة POC، اعتماد هذه الأدوات.

سيطرت ألمانيا على السوق الأوروبية في عام 2024. ومن المتوقع أن تبلغ القيمة السوقية في المملكة المتحدة 3.83 مليار دولار أمريكي في عام 2026. ومن ناحية أخرى، من المتوقع أن تصل ألمانيا إلى 5.50 مليار دولار أمريكي في عام 2026، ومن المرجح أن تمتلك فرنسا 3.26 مليار دولار أمريكي في عام 2025. ويتزايد انتشار الأمراض المزمنة، مثل مرض السكري والسرطان، إلى جانب بنية تحتية راسخة للرعاية الصحية، ومعدلات تشخيص أعلى، وزيادة اعتماد اختبارات وتشخيصات جديدة. تعد الأدوات القائمة على التقنيات المبتكرة من خلال إعدادات الرعاية الصحية من بين العوامل التي تغذي نمو سوق التشخيص المختبري في البلاد.

- في يونيو 2023، أطلقت شركة Sysmex أول نظام اختبار في نقطة الرعاية لتقييم فعالية مضادات الميكروبات باستخدام عينات بول المرضى في أوروبا. ومع ذلك، فإن التحديات التنظيمية التي تواجهها المنطقة، وخاصة في البلدان الناشئة، مثل بولندا ورومانيا وبلغاريا، من بين دول أخرى، تمثل أيضًا فرصة مربحة للشركات المصنعة لإطلاق أجهزة مبتكرة لتلبية الطلب المتزايد على أجهزة IVD.

الاتجاهات والابتكارات الرئيسية في المنطقة

إن التفضيل المتزايد للتشخيص الجزيئي لتشخيص زرع ونقل الدم واختبار الأمراض، من بين أمور أخرى، يزيد من الطلب على المنتجات الجديدة. ومن المرجح أن يدعم هذا، إلى جانب التقدم التكنولوجي في هذه الأجهزة، من بين عوامل أخرى، استخدام هذه الأجهزة.

آسيا والمحيط الهادئ

وساهمت منطقة آسيا والمحيط الهادئ بنسبة 23.00% في السوق العالمية في عام 2025، بقيمة تقدر بـ 17.86 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 18.94 مليار دولار أمريكي في عام 2026، خاصة في الدول النامية، مثل الهند وكوريا الجنوبية وأستراليا والصين. من المتوقع أن تؤدي زيادة انتشار الأمراض، وتحسين سياسات الموافقة والسداد، وارتفاع نصيب الفرد من الإنفاق على الرعاية الصحية في هذه المنطقة إلى دفع نمو السوق في منطقة آسيا والمحيط الهادئ خلال الفترة 2026-2034.

- على سبيل المثال، في أبريل 2021، أعلنت شركة Seegene Inc. الكورية الجنوبية أنها حصلت على تصريح تصدير من وزارة الغذاء وسلامة الأدوية في البلاد لتصدير اختبارات فيروس كورونا المستجد (كوفيد-19) إلى البلدان في جميع أنحاء العالم. وكان من المتوقع أن يؤدي هذا التصريح إلى تعزيز مبيعات الشركة ومكانتها في السوق على مستوى العالم.

علاوة على ذلك، فإن الانتشار المتزايد للأمراض المزمنة، مثل مرض السكري والسرطان واضطرابات الجهاز الهضمي وغيرها وزيادة التركيز على توسيع البنية التحتية للرعاية الصحية بين المنظمات الحكومية وغير الحكومية من المرجح أن يدعم اعتماد هذه الأجهزة. ومن المتوقع أن يصل حجم السوق في الصين إلى 6.61 مليار دولار أمريكي في عام 2026، في حين من المرجح أن يصل في الهند إلى 3.37 مليار دولار أمريكي ومن المتوقع أن يصل في اليابان إلى 4.32 مليار دولار أمريكي في عام 2026.

أمريكا اللاتينية

وصل السوق في أمريكا اللاتينية إلى 5.99 مليار دولار أمريكي في عام 2025، وهو ما يمثل 7.70٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 6.22 مليار دولار أمريكي في عام 2026. ومع ذلك، فإن تزايد عدد كبار السن، وزيادة انتشار الأمراض المعدية، والتحسينات في إنفاق الرعاية الصحية، وزيادة اعتماد أجهزة نقاط الرعاية في المنطقة من المتوقع أن تخلق آفاق نمو قوية للسوق في المستقبل.

- وفقًا لمنظمة الصحة العالمية، من المتوقع أن يتضاعف عدد السكان الذين تبلغ أعمارهم 65 عامًا فما فوق في تشيلي من عام 2010 إلى عام 2030. ووفقًا لمجموعة البنك الدولي أيضًا، في عام 2020، بلغ عدد السكان الذين تبلغ أعمارهم 65 عامًا فما فوق حوالي 21.1 مليون في البرازيل.

الشرق الأوسط وأفريقيا

بلغت قيمة سوق الشرق الأوسط وأفريقيا 4.11 مليار دولار أمريكي في عام 2025، مستحوذة على 5.30٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 4.25 مليار دولار أمريكي في عام 2026. وتنمو منطقة الشرق الأوسط وأفريقيا بسبب التركيز المتزايد على تطوير البنية التحتية للرعاية الصحية، وزيادة عمليات الاستحواذ والاندماج بين اللاعبين الرئيسيين، وزيادة عدد اللاعبين الذين يوسعون وجودهم في البلدان الناشئة، من بين أمور أخرى. ومن المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى 4.25 مليار دولار أمريكي في عام 2026.

- في يوليو 2023، أبرمت شركة EDP Biotech Corp. وشركة New Day Diagnostics, LLC اتفاقية اندماج للجمع بين صفات الشركتين وتقنياتهما لتطوير منتجات مبتكرة في مجال الكشف عن السرطان.

الجوانب التنظيمية والامتثال

نظرة عامة على المشهد التنظيمي العالمي لـ IVD

يتطور المشهد التنظيمي للتشخيص داخل المختبر بسرعة بسبب التطوير المتزايد والموافقة وتوزيع الاختبارات التشخيصية المستخدمة في الكشف عن الأمراض المختلفة. تعد إدارة الغذاء والدواء الأمريكية و IVDR الأوروبية من المنظمات البارزة التي تلعب دورًا رئيسيًا في تشكيل هذه اللوائح.

البيئة التنظيمية وأثرها على السوق

يتم تنظيم أجهزة التشخيص داخل المختبر من قبل مركز الأجهزة والصحة الإشعاعية (CDRH). بالنسبة لمجموعة فرعية من الأجهزة الطبية، يكون مركز التقييم والأبحاث البيولوجية (CBER) مسؤولاً عن ضمان سلامة وفعالية أجهزة IVD. إن التركيز المتزايد على المبادئ التوجيهية التنظيمية الصارمة لأجهزة IVD يضمن سلامتها وفعاليتها ويوسع نطاق هذه الأجهزة في السوق. ومع ذلك، يمكن للأنظمة الصارمة بشكل مفرط أن تمنع الابتكار من خلال فرض عقبات أمام الشركات الصغيرة للمنافسة، مما يزيد من تباطؤ وتيرة تطوير المنتجات الجديدة.

اللوائح الرئيسية في الأسواق الرئيسية

يتم تعريف التشخيص المختبري على أنه أجهزة في المادة 201 (ح) من القانون الفيدرالي للأغذية والأدوية ومستحضرات التجميل، وقد تكون أيضًا منتجات بيولوجية تخضع للمادة 351 من قانون خدمة الصحة العامة. تخضع أجهزة IVD أيضًا لضوابط ما قبل التسويق وما بعد السوق. وفقًا لقانون إدارة الغذاء والدواء الأمريكية (FDA)، يتم تصنيف الأجهزة إلى الفئة الأولى أو الثانية أو الثالثة وفقًا لمستوى الرقابة التنظيمية اللازمة لضمان السلامة والفعالية.

التحديات في التنقل بين المتطلبات التنظيمية

يواجه المصنعون بعض التحديات أثناء التنقل بين المتطلبات التنظيمية، مثل التكلفة العالية لتقييم المطابقة، وصعوبة الانتقال إلى لوائح جديدة، وتلبية متطلبات التوثيق المعقدة لأجهزة IVD، من بين أمور أخرى.

تأثير الامتثال على نمو السوق

ويضمن الامتثال التنظيمي سلامة وفعالية أجهزة التشخيص داخل المختبر، مما يقلل بشكل أكبر من المخاطر في تقنيات التشخيص داخل المختبر. ومع ذلك، فإن القواعد التنظيمية الصارمة بشكل مفرط يمكن أن تبطئ وتيرة إطلاق أجهزة IVD في السوق.

العوامل الاقتصادية المؤثرة على نمو السوق والاستثمار:

يعد الانتشار المتزايد للأمراض المزمنة، مثل اضطرابات الجهاز الهضمي، والزيادة السريعة في عدد كبار السن، والتقدم التكنولوجي المتزايد في أجهزة IVD، من بين عوامل أخرى، من بين العوامل التي تساهم في نمو السوق.

دور مبادرات الصحة العامة في زيادة الطلب على IVD

هناك تركيز متزايد على المبادرات الحكومية لرفع مستوى الوعي حول سلامة وفعالية إجراءات IVD بين المرضى. ومن المرجح أن يدعم هذا، إلى جانب العدد المتزايد من اللاعبين الرئيسيين الذين يركزون على أنشطة البحث والتطوير لإطلاق منتجات جديدة، اعتماد هذه المنتجات.

المناظر الطبيعية التنافسية

اللاعبون الرئيسيون في الصناعة

يجب على الشركات التركيز على استراتيجيات النمو غير العضوي لتعزيز مراكزها في السوق

إن سوق التشخيص المختبري العالمي شبه موحد. ويمتلك عدد قليل من اللاعبين البارزين، مثل F. Hoffmann-La Roche Ltd. وAbbott وSiemens Healthineers AG، حصة أغلبية في السوق العالمية. تعد شركة F. Hoffmann-La Roche Ltd. واحدة من الشركات الرئيسية العاملة في السوق العالمية. يعد التركيز المتزايد للشركة على أنشطة البحث والتطوير لتطوير وتقديم منتجات متقدمة تقنيًا وأنظمة جديدة أحد العوامل المهمة التي تساهم في زيادة حصة الشركة.

- في نوفمبر 2023، أطلقت شركة F. Hoffmann-La Roche Ltd. شركة Elecsys HBeAg quant، وهي عبارة عنالمقايسة المناعيةقادر على تحديد وجود وكمية مستضد التهاب الكبد Be (HBeAg) في مصل الدم البشري والبلازما.

تعد شركة Abbott لاعبًا رائدًا آخر في السوق العالمية نظرًا لمحفظة منتجاتها المتنوعة وحضورها العالمي المباشر وغير المباشر. بالإضافة إلى ذلك، ساهمت الشراكات مع العديد من اللاعبين الرئيسيين في السوق في تعزيز مكانة الشركة في السوق. في سبتمبر 2023، تعاونت شركة Abbott مع LifeLabs، وهي شركة تركز على خدمات التشخيص الصحي، لدعم العدد المتزايد من المرضى.

ومن بين اللاعبين الآخرين في السوق شركة BD، وشركة QuidelOrtho، والعديد من الشركات الصغيرة. يركز هؤلاء اللاعبون على البحث والتطوير لتقديم منتجات جديدة، وتوسيع تواجدهم الجغرافي، وتأسيس حضور قوي للعلامة التجارية، مما يدعم حصة سوق IVD العالمية.

قائمة بالشركات الرئيسية العاملة في مجال التشخيص المختبري

- إف هوفمان-لاروش المحدودة.(سويسرا)

- أبوت(نحن.)

- شركة Thermo Fisher Scientific Inc. (الولايات المتحدة)

- شركة سيسميكس(اليابان)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- دينار بحريني (الولايات المتحدة)

- شركة Seegene (جمهورية كوريا)

- DiaSorin S.p.A. (إيطاليا)

- كويست دياجنوستيكش إنكوربوريتد (الولايات المتحدة)

- مختبرات بايو راد(نحن.)

التطورات الصناعية الرئيسية

- فبراير 2024 –أطلقت شركة Thermo Fisher Scientific Inc. أداة كروماتوغرافيا أيونية جديدة لتحسين الموثوقية والكفاءة والقدرة على التكيف الوظيفي للمختبرات.

- ديسمبر 2023 –وقعت شركة Thermo Fisher Scientific Inc. اتفاقية توزيع مع AESKU GROUP GmbH، وهي شركة تقدم حلول تشخيصية مبتكرة، لتسويق مجموعات وأدوات اختبار IFA في الولايات المتحدة.

- ديسمبر 2023 –حصلت شركة Sysmex على تغطية تأمينية لكاشف المقايسة المناعية HISCL M2BPGi-Qt Assay Kit لتلبية الحالات المتزايدة من التهاب الكبد المزمن.

- نوفمبر 2023 –حصلت شركة Abbott على موافقة إدارة الغذاء والدواء الأمريكية على حل فحص فيروس الورم الحليمي البشري الجزيئي أو فيروس الورم الحليمي البشري، وذلك بهدف إضافة أداة قوية لفحص السرطان للكشف عن عدوى فيروس الورم الحليمي البشري عالية الخطورة إلى عائلة Alinity m من المقايسات التشخيصية.

- مايو 2023 –أطلقت شركة Siemens Healthineers AG الجيل القادم من أجهزة تحليل أمراض الدم، أجهزة تحليل Atellica HEMA 570 و580، لتوسيع مجموعة منتجاتها في مجال أمراض الدم.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً وتوقعات سوق التشخيص المختبري. وهو يركز على الجوانب الرئيسية، مثل نظرة عامة على المنتج، وانتشار العديد من الأمراض، والبلدان الرئيسية، وتحليل الأسعار. بالإضافة إلى ذلك، يتضمن نظرة عامة على سيناريوهات السداد للإجراءات التشخيصية، والتطورات الرئيسية في الصناعة، مثل عمليات الدمج والشراكات والاستحواذ، وتأثير كوفيد-19 على السوق، وتحليل العلامة التجارية. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لأحدث اتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة. ويغطي التقرير أيضًا التحليل الإقليمي لمختلف القطاعات.

[نلوتاموونو]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.50% من 2026-2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج

|

|

بواسطة التقنية

|

|

|

حسب العينة

|

|

|

عن طريق الإعداد

|

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 77.73 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 135.65 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة أمريكا الشمالية 29.33 مليار دولار أمريكي.

من خلال تسجيل معدل نمو سنوي مركب قدره 6.50٪، سيظهر السوق نموًا صحيًا خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يقود قطاع الكواشف والمواد الاستهلاكية هذا السوق خلال فترة التنبؤ.

يعد الاعتماد المتزايد لأجهزة اختبار نقطة الرعاية وارتفاع معدل انتشار الأمراض المزمنة والمعدية من العوامل الرئيسية التي تدفع نمو السوق.

تعد شركات F. Hoffmann-La Roche Ltd وAbbott وDanaher وSiemens Healthineers AG وThermo Fisher Scientific Inc. وSysmex Corporation من اللاعبين الرئيسيين في السوق العالمية.

استحوذت أمريكا الشمالية على حصة سوقية مهيمنة في عام 2026.

ومن المتوقع أن يؤدي الاستخدام المتزايد للمنتجات المتقدمة في التشخيص المختبري وزيادة حالات الأمراض المزمنة في جميع أنحاء العالم إلى زيادة اعتماد هذه المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 290

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة