حجم سوق أجهزة القلب والأوعية الدموية، والمشاركة وتحليل الصناعة، حسب نوع الجهاز (أجهزة التشخيص والمراقبة {مخطط كهربية القلب، ومراقبة القلب عن بعد، وغيرها})، والأجهزة العلاجية والجراحية {أجهزة مساعدة البطين (VAD)، وأجهزة إدارة علاقات العملاء، والقسطرة، والدعامات، وصمامات القلب، وغيرها})، حسب التطبيق (أمراض الشريان التاجي، وعدم انتظام ضربات القلب، وفشل القلب، وغيرها)، حسب النهاية المستخدم (المستشفيات والعيادات المتخصصة وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

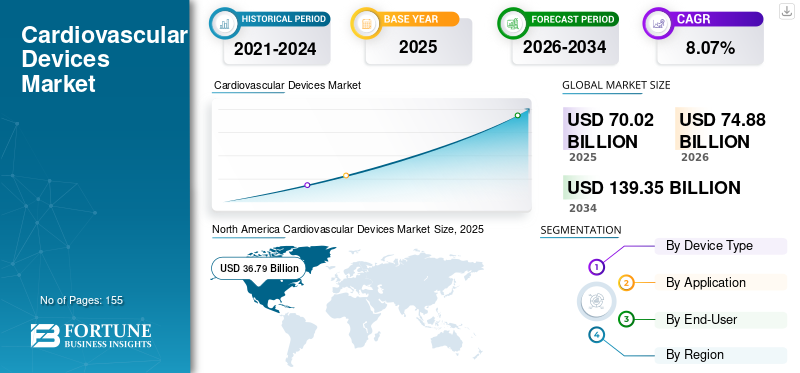

بلغ حجم سوق أجهزة القلب والأوعية الدموية العالمية 70.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو من 74.88 مليار دولار أمريكي في عام 2026 إلى 139.35 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 8.07٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أجهزة القلب والأوعية الدموية بحصة سوقية بلغت 52.54% في عام 2025.

ويعود نمو السوق العالمية إلى الارتفاع الكبير في انتشار أمراض القلب المزمنة. وهذا يوفر الزخم نحو زيادة اعتماد أجهزة أمراض القلب المتقدمة تقنيًا للأغراض التشخيصية والجراحية. علاوة على ذلك، فإن الانخفاض الكبير في أسعار الأجهزة العلاجية الحرجة للقلب والأوعية الدموية مثلالدعامات التاجيةويعزز توسع هذه السوق، خاصة في الأسواق الناشئة مثل الهند. على سبيل المثال، وفقا لدراسة أجرتها جامعة هارفارد T.H. تشان للصحة العامة (HSPH)، أدى انخفاض أسعار الدعامات التاجية في ولاية ماهاراشترا الهندية إلى زيادة بنسبة 43.0٪ في عدد الأفراد الذين يخضعون لعمليات القلب.

وبما أنه من المتوقع أن يحافظ الطلب على هذه الأجهزة على نمو قوي، فمن المتوقع أن يظهر اللاعبون الرئيسيون في السوق مشاركة قوية في مبادرات البحث والتطوير. ومن المتوقع أن يؤدي ذلك إلى إطلاق منتجات مبتكرة، مما يؤدي إلى تحسين حالة مرضى القلب. ومن المتوقع أيضًا أن تؤدي مثل هذه التطورات الجديدة في المنتجات إلى قاعدة كبيرة من المرضى. علاوة على ذلك، مع الزيادة القوية في أمراض القلب والأوعية الدموية في جميع المناطق، من المتوقع أن ينمو السوق بمعدل قوي خلال الفترة المتوقعة.

كان تأثير كوفيد-19 على السوق العالمية سلبيًا بسبب التأجيل في إجراءات القلب والأوعية الدموية الاختيارية على مستوى العالم مع انخفاض عدد زيارات المستشفيات. في حين أن بعض الإجراءات تعتبر عاجلة، فقد تمت إعادة جدولة بعضها بسبب جائحة فيروس كورونا (COVID-19) المستمر. على سبيل المثال، وفقًا للكلية الأمريكية لأمراض القلب (ACC) وجمعية تصوير الأوعية الدموية للقلب والأوعية الدموية والتدخلات (SCAI)، يعتبر التدخل التاجي عن طريق الجلد (PCI) لنوبة قلبية حادة أمرًا عاجلاً. ومع ذلك، يمكن أن يتأخر إجراء PCI لمرض القلب الإقفاري المستقر.

علاوة على ذلك، أثر الوباء سلبًا على السوق بسبب انخفاض عدد إجراءات التشخيص في جميع أنحاء العالم بسبب الموارد المحجوزة لجائحة كوفيد-19. ومع ذلك، فإن الحاجة المتزايدة لهذه الأجهزة واعتمادها إلى جانب الإطلاق التدريجي للأجهزة الجديدة والمبتكرة في جميع أنحاء العالم قد مكنت السوق من العودة إلى مستويات نمو ما قبل الوباء.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لمحة سريعة عن سوق أجهزة القلب والأوعية الدموية العالمية وأبرزها

حجم السوق والتوقعات:

- حجم السوق عام 2025: 70.02 مليار دولار أمريكي

- حجم السوق عام 2026: 74.88 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 139.35 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.6% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق أجهزة القلب والأوعية الدموية بحصة بلغت 52.54% في عام 2025، مدفوعة بوجود الشركات المصنعة الرئيسية، وارتفاع معدل انتشار أمراض القلب، والاعتماد القوي للأجهزة المتقدمة تقنيًا.

- وبحسب نوع الجهاز، من المتوقع أن يحتفظ قطاع الأجهزة العلاجية والجراحية بأكبر حصته في السوق بسبب العدد المتزايد من اللاعبين المحليين والإقليميين، وإطلاق المنتجات الجديدة بشكل متكرر من قبل الشركات الكبرى، وارتفاع الطلب على الأجهزة العلاجية القلبية المتقدمة عالميًا.

أبرز المعالم القطرية:

- الولايات المتحدة: ارتفاع كبير في معدل انتشار أمراض القلب وتركيز قوي على إطلاق المنتجات المبتكرة من قبل اللاعبين الرئيسيين

- أوروبا: تزايد حالات أمراض القلب، خاصة في أوروبا الوسطى والشرقية، إلى جانب مبادرات الرعاية الصحية الداعمة

- الصين: فرض قيود حكومية على الأسعار على الأجهزة الأساسية مثل الدعامات المحملة بالأدوية وزيادة اعتماد أجهزة القلب المتقدمة

- اليابان: حضور قوي للمصنعين المحليين الذين يركزون على أجهزة القلب والأوعية الدموية المتقدمة تقنيًا وتحسينات البنية التحتية للرعاية الصحية بشكل متزايد

اتجاهات سوق أجهزة القلب والأوعية الدموية

ارتفاع الطلب على أجهزة القلب والأوعية الدموية ذات الميزات المتقدمة لدفع النمو

يحتاج المرضى الذين يعانون من مراحل متقدمة من أمراض القلب بشكل متكرر إلى أجهزة القلب والأوعية الدموية التشخيصية والعلاجية المتقدمة تقنيًا. ويرجع ذلك إلى الوعي المتزايد والطلب المتزايد على الدعامات التاجية والأجهزة الأخرى ذات ميزات السلامة الأفضل. يشمل طلب المرضى الأجهزة التي لا تسبب ردود فعل سلبية مثل الالتهابات التي تسببها عدة أنواع من الدعامات، مثل الدعامات المعدنية.

بالإضافة إلى ذلك، ونظرًا للتقدم التكنولوجي الحالي، هناك طلب على الأجهزة ذات الميزات المتقدمة مثل ميزات مراقبة القلب عن بعد. توفر هذه الخصائص للأفراد خطة علاجية عملية ودقيقة، كما تتيح لهم سهولة الاستخدام. ونتيجة لذلك، يركز اللاعبون التشغيليون على إطلاق منتجات جديدة ومبتكرة ومتقدمة تقنيًا لتلبية متطلبات السوق المتزايدة. على سبيل المثال، في نوفمبر 2021، قدمت شركة مدترونيك نظام قسطرة الاستئصال بالتبريد للقلب في القطب الشمالي لعلاج الرجفان الأذيني. كانت هذه أول قسطرة بالون بارد تحصل على موافقة CDSCO. وبالمثل، في فبراير 2021، أعلنت شركة Remo Care Solutions عن إطلاق جهاز لمراقبة القلب عن بعد مدعوم بالذكاء الاصطناعي، يُستخدم Remo.Cardia كمراقب للأحداث ويحلل العناصر الحيوية للمريض في الوقت الفعلي. وبالتالي، فإن تحديد العدد المتزايد للمرضى عن طريق اختيار أجهزة القلب والأوعية الدموية سيزداد في السنوات القادمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق أجهزة القلب والأوعية الدموية

ارتفاع معدل انتشار أمراض القلب والأوعية الدموية لتعزيز السوق العالمية

إن تزايد حدوث أمراض القلب لدى المرضى هو الأعلى فيما يتعلق بالتكلفة وخدمات الرعاية الصحية. يعد الارتفاع في حدوث أمراض القلب والأوعية الدموية المزمنة مثل قصور القلب وأمراض الشريان التاجي (CAD) أحد العوامل الرئيسية التي تعزز نمو سوق أجهزة القلب والأوعية الدموية. واحدة من أجهزة القلب والأوعية الدموية الأكثر أهمية هي الدعامات التاجية أو القلبية. تساعد هذه الأجهزة في علاج الحالات القلبية التي تهدد الحياة مثل النوبات القلبية وأمراض القلب التاجية والرجفان الأذيني وفتح الشرايين الضيقة. إن انتشار أمراض القلب يزيد من الحاجة إلى أجهزة القلب المتقدمة في العالم.

وفقًا لبيانات مراكز السيطرة على الأمراض والوقاية منها (CDC) المنشورة في نوفمبر 2023، في الولايات المتحدة، بلغت نسبة البالغين الذين تم تشخيص إصابتهم بأمراض القلب التاجية 4.9% في عام 2022. كما أن أمراض القلب والأوعية الدموية هي السبب الرئيسي للوفاة في الولايات المتحدة، حيث ساهمت في النهاية في 695,547 حالة وفاة في عام 2022. وفقًا لمنظمة الصحة العالمية، تسبب أمراض القلب ما يقدر بنحو 17.9 مليون حالة وفاة كل عام.

علاوة على ذلك، فإن الارتفاع الكبير في الموافقات على الأجهزة الجديدة من قبل السلطات التنظيمية يوفر أيضًا زخمًا كبيرًا لنمو السوق. من المحتمل أن تؤدي المبادرات العديدة التي تبنتها السلطات العامة لتمكين توفير أجهزة القلب والأوعية الدموية لعدد كبير من السكان في المناطق النامية إلى توجيه السوق خلال الفترة المتوقعة.

زيادة توافر الأجهزة الفعالة لدفع السوق

يشهد انتشار أمراض القلب على مستوى العالم زيادة ملحوظة، مما يزيد الطلب على أجهزة القلب الفعالة. وقد أدت إمكانية الوصول إلى الأجهزة المتقدمة إلى اعتماد هذه الأجهزة في هذه البلدان. بالإضافة إلى ذلك، أدت المبادرات المعتمدة لتلبية الطلب المتزايد على هذه الأجهزة في الاقتصادات الناشئة إلى تعزيز السوق. علاوة على ذلك، يركز المستثمرون على توسيع نطاق إتاحة أجهزة القلب والأوعية الدموية الاقتصادية في دول مثل الهند والصين والمكسيك وغيرها. ومن المتوقع أن يجذب هذا بدوره حصة ضخمة من سوق أجهزة القلب والأوعية الدموية في السنوات القادمة.

على سبيل المثال، في يناير 2023، قدمت UltraLinQ Healthcare Solutions منتجًا جديدًا لمراقبة القلب في معرض الصحة العربي 2023. وهو يتضمن نظامًا شاملاً يسمح للعيادات المتخصصة والمستشفيات بتقديم خدمات هولتر للمرضى عن بعد في المنزل وللمرضى الذين يزورون عياداتهم.

العوامل المقيدة

زيادة الحواجز في أنشطة البحث والتطوير لتقييد نمو السوق

تمثل القيود التي ينطوي عليها تطوير أجهزة القلب والأوعية الدموية المبتكرة والمتقدمة تقنيًا بيئة قوية للبحث والتطوير. يركز العديد من اللاعبين الرئيسيين على قدرتهم على الاستثمار في برامج البحث والتطوير المستقبلية المتعلقة بأجهزة القلب بسبب العمليات غير الفعالة ضمن نماذج السداد. على سبيل المثال، في البلدان التي تؤيد سياسات تحديد سقف لأسعار الدعامات المنقذة للحياة، قد يكون المصنعون أقل ميلاً نحو تطوير منتجات جديدة أو حتى إلى إدخال أجهزة القلب المتقدمة ذات التكاليف المرتفعة في هذه الأسواق.

بصرف النظر عن العوائق التي تعترض برامج البحث والتطوير في سوق أجهزة القلب والأوعية الدموية، تعد السياسات التنظيمية الصارمة أيضًا أحد الأسباب التي تقيد السوق. لا يمكن إطلاق الأجهزة التي ابتكرها اللاعبون الرئيسيون دون الالتزام بالمبادئ التوجيهية التنظيمية في السوق للاستخدام التجاري، مما يؤدي إلى خسارة استثمارات كبيرة من قبل الشركات المصنعة. بالإضافة إلى ذلك، فإن عمليات سحب المنتجات المتكررة من قبل الشركات المصنعة تؤثر سلبًا على صورة العلامة التجارية لهذه الشركات، مما يؤدي بدوره إلى انخفاض إيراداتها. وفي السنوات الأخيرة، قامت الشركات بسحب منتجاتها لعدة أسباب، مثل عيوب المنتج، وعدم الالتزام بالإرشادات، وغيرها. على سبيل المثال، أعلنت إدارة الغذاء والدواء الأمريكية أن شركة أبوت قامت بسحب قسطرة توسعة الشريان التاجي من طراز NC Traveler RX، لأن البالونات لم تكن تنكمش كما كان من المفترض. قد تؤدي هذه القيود إلى تقليل نمو سوق أجهزة القلب والأوعية الدموية.

تحليل تجزئة سوق أجهزة القلب والأوعية الدموية

حسب تحليل نوع الجهاز

الأجهزة العلاجية والجراحية ستحتفظ بالحصة المهيمنة خلال فترة التنبؤ

بناءً على نوع الجهاز، يتم تقسيم السوق إلى أجهزة التشخيص والمراقبة والأجهزة العلاجية والجراحية. يمكن تقسيم قطاع أجهزة التشخيص والمراقبة بشكل فرعي إلى مخطط كهربية القلب (ECG)، ومراقبة القلب عن بعد، وغيرها. يمكن تقسيم قطاع الأجهزة العلاجية والجراحية إلى أجهزة مساعدة البطين (VAD)،أجهزة إدارة إيقاع القلب (CRM).والقسطرة والدعامات وصمامات القلب وغيرها.

من المتوقع أن يشهد قطاع الأجهزة العلاجية والجراحية نمواً كبيراً في السنوات القادمة بسبب العدد المتزايد من اللاعبين المحليين والإقليميين في السوق العالمية لتلبية الطلب المتزايد على أجهزة القلب المتقدمة للأغراض العلاجية. علاوة على ذلك، فإن إطلاق المنتجات الجديدة من قبل اللاعبين الرئيسيين من شأنه أن يدفع السوق أيضًا. ومن المتوقع أن يمتلك هذا القطاع حصة سوقية تبلغ 74.34٪ في عام 2026.

على سبيل المثال، في ديسمبر/كانون الأول 2020، أعلنت شركة أبوت عن إطلاق نظام توصيل المقاطع الخاص بها لعلاج المرضى الذين يعانون من ارتجاع الصمام الميترالي. من المتوقع أن يسجل قطاع أجهزة التشخيص والمراقبة معدل نمو أقل من القطاع الآخر ولكنه لا يزال يتمتع بحصة كبيرة في السوق العالمية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل التطبيق

شريحة مرض الشريان التاجي (CAD) تمثل الحد الأقصى من الحصة

حسب التطبيقات، يتم تصنيف السوق العالمية إلى مرض الشريان التاجي (CAD)، وعدم انتظام ضربات القلب، وفشل القلب، وغيرها.

يحقق مرض الشريان التاجي (CAD) أعلى الإيرادات ومن المتوقع أن يظل القطاع المهيمن خلال الفترة المتوقعة، وهو ما يمثل 49.99٪ من حصة السوق في عام 2026. ويرجع ذلك في المقام الأول إلى استخدام عدد كبير من أجهزة القلب والأوعية الدموية مثل الدعامات التاجية لعلاج مرض الشريان التاجي (CAD) الذي ينطوي على تضييق الشرايين مما يؤدي إلى أمراض قلبية أخرى مثل النوبات القلبية.

ومن المتوقع أيضًا أن يؤدي عدم انتظام ضربات القلب إلى نمو مطرد بسبب الارتفاع الكبير في معدل اعتماد أجهزة ضبط نبضات القلب ذات التكنولوجيا المستقبلية لعلاج هذه الحالة. على سبيل المثال، أطلقت الشركة الهندية التابعة لشركة Medtronic جهاز تنظيم ضربات القلب Azure المزود بتقنية BlueSync. ومن المتوقع أيضًا أن تشهد حالات قصور القلب نموًا إيجابيًا بسبب استخدام أجهزة مثل أجهزة المساعدة البطينية (VAD) لعلاج المرض.

عن طريق تحليل المستخدم النهائي

قطاع المستشفيات سيحتفظ بمكانته الرائدة خلال فترة التوقعات

حسب المستخدم النهائي، يتم تقسيم السوق العالمية إلى مستشفيات وعيادات متخصصة وغيرها. ومن حيث الإيرادات، يعتبر قطاع المستشفيات هو القطاع الرائد في عام 2023، وذلك بسبب الحاجة إلى المتخصصين الطبيين المدربين لإدخال أجهزة القلب والأوعية الدموية الحرجة مثلالدعامات. علاوة على ذلك، تساعد المستشفيات أيضًا في الحد من ردود الفعل السلبية لدى المرضى أثناء الإجراءات الطبية الحرجة. ومن المتوقع أن يمتلك هذا القطاع حصة سوقية تبلغ 56.28٪ في عام 2026.

على سبيل المثال، أعلن مركز رعاية القلب والأوعية الدموية في مستشفى تشارلتون التذكاري عن إضافة مختبر جديد للفيزيولوجيا الكهربية. كما أعلنوا عن التجديد الكامل لمختبر قسطرة القلب للعلاجات الاختيارية والطارئة. بالإضافة إلى ذلك، من المتوقع أن تكون العيادات المتخصصة قطاعًا سريع النمو خلال الفترة المتوقعة مع معدل نمو سنوي مركب كبير نسبيًا.

رؤى إقليمية

على أساس المنطقة، يمكن تقسيم السوق العالمية إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

North America Cardiovascular Devices Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

استحوذت أمريكا الشمالية على 36.79 مليار دولار أمريكي في عام 2025، وهو ما يمثل 52.54٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 39.46 مليار دولار أمريكي في عام 2026. يعد وجود الشركات المصنعة الرئيسية في الولايات المتحدة والانتشار المتزايد لأمراض القلب في الولايات المتحدة وكندا من العوامل الرئيسية التي تدفع وتسهل زيادة السوق خلال المدة المتوقعة. على سبيل المثال، وفقًا لجمعية القلب الأمريكية، تسببت أمراض القلب والأوعية الدموية في وفاة ما يقرب من 18.6 مليون دولار أمريكي في عام 2019. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 36.62 مليار دولار أمريكي بحلول عام 2026.

أوروبا

بلغت قيمة السوق الأوروبية 16.65 مليار دولار أمريكي في عام 2025، مستحوذة على 23.78% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 17.66 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تحتل أوروبا المركز الرائد الثاني في هذا السوق من خلال تسجيل نمو قوي في السنوات المقبلة. ويعزى هذا النمو إلى الارتفاع الكبير في أمراض القلب في أوروبا الوسطى والشرقية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 3.31 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 4.26 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

في عام 2025، استحوذت منطقة آسيا والمحيط الهادئ على 18.11% من السوق العالمية، لتصل قيمتها إلى 12.68 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 13.71 مليار دولار أمريكي في عام 2026. وفقًا لدراسة أبحاث السوق التي أجريناها، من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى نمو في القيمة السوقية. من المتوقع أن يؤدي الانتشار المتزايد لأمراض القلب والأوعية الدموية المزمنة والاعتماد العالي للأجهزة المتقدمة إلى زيادة الفترة المتوقعة. على سبيل المثال، في الهند، في فبراير/شباط 2018، أكدت الحكومة أنه من المتوقع أن تستمر مراقبة الأسعار على الدعامات، وخاصة الدعامات الممتصة للأدوية. تتمتع هذه الدعامات بمعدل أقل بكثير مقارنة بالأسواق الدولية مثل الولايات المتحدة. من المتوقع أن يؤدي مثل هذا السيناريو التنظيمي الراسخ لأجهزة القلب والأوعية الدموية إلى تعزيز توسع السوق في منطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة. ومن المتوقع أن يصل سوق اليابان إلى 5.67 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 3.96 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 2.14 مليار دولار أمريكي بحلول عام 2026.

وفي البرازيل، يعمل الانتشار المتزايد لأمراض القلب، وهي الدولة التي تعتبر فيها الأمراض غير المعدية، بما في ذلك أمراض القلب والأوعية الدموية، السبب الرئيسي للوفاة، على تعزيز السوق.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بحوالي 1.68 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 2.40٪، ومن المتوقع أن تصل إلى 1.72 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تعكس منطقة الشرق الأوسط وأفريقيا نموًا أبطأ إلى معتدل خلال الفترة المتوقعة، بسبب تأخر اعتماد الأجهزة المتقدمة. ومع ذلك، فإن التطورات السريعة في المنطقة والوعي المتزايد حول خطورة أمراض القلب هي العوامل الرئيسية المقدرة لتعزيز السوق في المنطقة خلال الفترة المتوقعة.

استحوذت منطقة أمريكا اللاتينية على 3.17% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 2.22 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.33 مليار دولار أمريكي في عام 2026.

قائمة الشركات الرئيسية في سوق أجهزة القلب والأوعية الدموية

مجموعة متنوعة من شركات Medtronic وBoston Scientific Corporation وAbbott لمساعدتهم على الهيمنة

فيما يتعلق بالسيناريو التنافسي للسوق العالمية، يوجد في السوق مجموعة واسعة من الشركات، ويتراوح السوق من اللاعبين الناشئين إلى اللاعبين الراسخين. وفقًا للسيطرة على السوق، فإن الشركات البارزة هي Medtronic وAbbott وBoston Scientific Corporation وEdwars Lifesciences. تمتلك هذه الشركات محفظة قوية ومتينة لأجهزة القلب والأوعية الدموية. شركة مدترونيك ش. تعتبر لاعبًا قويًا في السوق نظرًا لمجموعتها الواسعة من منتجات أمراض القلب، بما في ذلك الأجهزة التشخيصية والجراحية مثل ترقيع الدعامات الأبهري والقسطرة والبالونات التاجية وصمامات الحرارة ومنتجات القلب الرئوية الأخرى.

في أكتوبر 2020، أعلنت الشركة الهندية التابعة لشركة Medtronic عن إطلاق جهاز تنظيم ضربات القلب Azure بتقنية BlueSync، وهو أول جهاز تنظيم ضربات القلب في الهند يمكنه التواصل مع الهاتف الذكي أو الجهاز اللوحي الخاص بالمريض. تعد شركة Boston Scientific Corporation أيضًا أحد اللاعبين الرئيسيين في مجموعة منتجات أمراض القلب البارزة والتي تشمل القسطرة وأسلاك الحماية والدعامات التاجية وأنظمة التصوير. في يناير 2021، أعلنت شركة Boston Scientific Corporation أنها أبرمت اتفاقية نهائية لإكمال عملية الاستحواذ على شركة Preventice Solutions, Inc.، وهي شركة تقدم مجموعة واسعة من الحلول والخدمات المتنقلة لصحة القلب. يضمن هذا الاستحواذ توسيع مجموعة منتجات شركة Boston Scientific Corporation.

ومع ذلك، فإن سوق القلب والأوعية الدموية موجود أيضًا مع لاعبين بارزين آخرين مثل LivaNova, Plc. الذين لديهم محفظة كبيرة في المجالات العلاجية مثل قصور القلب وصمامات القلب وأمراض القلب والرئة. علاوة على ذلك، من المتوقع أن يؤدي وجود بعض اللاعبين الإقليميين في البلدان ذات النمو المرتفع مثل اليابان إلى تعزيز وجود هذه الشركات في السوق خلال الفترة المتوقعة. بعض الأمثلة على الشركات التي يوجد مقرها في اليابان تشمل شركة Terumo Cardiocular Systems Corporation.

قائمة الشركات الرئيسية:

- B. Braun Melsungen AG (ميلسونجن، ألمانيا)

- ميدترونيك(دبلن، أيرلندا)

- أبوت (أبوت بارك، الولايات المتحدة)

- شركة بوسطن العلمية(مارلبورو، الولايات المتحدة)

- شركة إدواردز لعلوم الحياة (ايرفين، الولايات المتحدة)

- شركة جونسون آند جونسون سيرفيسيز (نيو برونزويك، الولايات المتحدة)

- شركة جنرال إلكتريك (GE Healthcare) (شيكاغو، الولايات المتحدة)

- LivaNova PLC (لندن، المملكة المتحدة)

- شركة سيمنز للرعاية الصحية المحدودة (إرلانجن، ألمانيا)

- شركة تيرومو لأنظمة القلب والأوعية الدموية (طوكيو، اليابان)

- لاعبين بارزين آخرين

التطورات الصناعية الرئيسية:

- نوفمبر 2023 -أعلنت شركة Cardio Diagnostics Holdings وVizient عن شراكتهما لإجراء اختبارات القلب والأوعية الدموية بالذكاء الاصطناعي.

- فبراير 2023 –أعلنت شركة Abbott عن خططها للاستحواذ على شركة Cardiocular Systems, Inc. (CSI) لتوسيع تواجدها في السوق في مجال القلب والأوعية الدموية.

- سبتمبر 2022 –قدمت شركة GE Healthcare جهاز Optima IGS 320 – وهو مختبر قسطرة مصنوع في الهند يعمل بالذكاء الاصطناعي لتعزيز رعاية القلب في الهند.

- يوليو 2021- أعلنت شركة Angel Medical Systems, Inc. عن أول عملية زرع تجاري لمنتجها الرئيسي، جهاز "The Guardian" في منطقة الولايات المتحدة. كان هذا هو الإجراء الأول الذي أعقبه موافقة إدارة الغذاء والدواء الأمريكية (FDA) مؤخرًا.

- أبريل 2021– أعلنت شركة Phoenix Cardiac Devices, Inc. أنها حصلت على علامة CE لمنتجها، جهاز BACE (رأب الحلقة القاعدية للقلب خارجيًا). تساعد هذه الموافقة في تسويق BACE في الاتحاد الأوروبي.

- مارس 2021– أعلنت إدارة الغذاء والدواء الأمريكية عن الموافقة على أول علاج غير جراحي لصمام القلب في العالم للمرضى من الأطفال والبالغين الذين يعانون من قناة تدفق البطين الأيمن الأصلية أو التي تم إصلاحها جراحيًا (RVOT). تم تطوير الجهاز خصيصًا لعلاج المرضى الذين يعانون من قلس القلب الرئوي الشديد.

تغطية التقرير

يقدم تقرير أبحاث سوق أجهزة القلب والأوعية الدموية العالمية تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية مثل انتشار أمراض القلب والأوعية الدموية الرئيسية، وإطلاق المنتجات الجديدة والتطورات الصناعية الرئيسية، والتقدم التكنولوجي في أجهزة أمراض القلب، وتحليل صفقات السوق الرئيسية، وتحليل خطوط الأنابيب. بالإضافة إلى ذلك، فهو يأخذ في الاعتبار تأثير فيروس كورونا (COVID-19) على السوق العالمية. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على الاستراتيجيات الرئيسية من قبل اللاعبين في السوق. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

[رجسيببسسد]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 8.07% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب نوع الجهاز

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 70.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 139.35 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة أمريكا الشمالية 36.79 مليار دولار أمريكي.

ينمو بمعدل نمو سنوي مركب قدره 8.07٪، وسيظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

من المتوقع أن يقود قطاع الأجهزة العلاجية والجراحية هذا السوق خلال فترة التوقعات.

يعد الانتشار القوي لأمراض القلب والطلب القوي وحجم إجراءات أجهزة أمراض القلب على مستوى العالم ومبادرات البحث والتطوير التي تؤدي إلى إطلاق منتجات جديدة من العوامل الرئيسية التي تدفع نمو الأسواق.

تعد شركة Medtronic plc وAbbott Laboratories وBoston Scientific من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025 من حيث الحصة.

ومن المتوقع أن يؤدي الإنفاق المتزايد على إجراءات القلب والأوعية الدموية، وإطلاق المنتجات الجديدة، وارتفاع معدل الإصابة بأمراض القلب، ومبادرات البحث والتطوير القوية إلى دفع اعتماد المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 155

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة