حجم سوق أجهزة تقويم العظام، والمشاركة وتحليل الصناعة، حسب النوع (أجهزة إعادة بناء المفاصل، وأجهزة العمود الفقري، وأجهزة الصدمات، وأجهزة تقويم العظام، وأجهزة تنظير المفاصل، وغيرها)، حسب المستخدم النهائي (المستشفيات، وعيادة العظام، ومراكز الجراحة المتنقلة، وغيرها)، والتوقعات الإقليمية، 2026-2034

نظرة عامة على حجم سوق أجهزة تقويم العظام

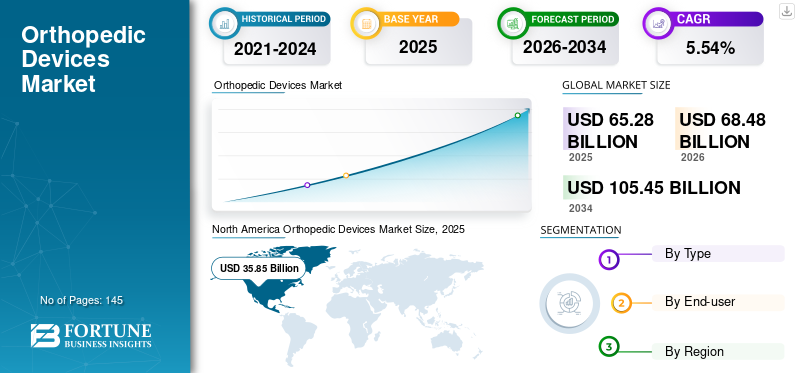

بلغت قيمة سوق أجهزة تقويم العظام العالمية 65.28 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 68.48 مليار دولار أمريكي في عام 2026 إلى 105.45 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.54٪ خلال الفترة المتوقعة 2026-2034. سيطرت أمريكا الشمالية على سوق أجهزة تقويم العظام بحصة سوقية بلغت 54.92% في عام 2025.

تم تصميم أجهزة تقويم العظام لإدارة المضاعفات العضلية الهيكلية للمفاصل أو العظام. أجهزة تقويم العظام الأكثر شيوعًا هي القضبان، والفواصل، والدبابيس، والأقفاص، والألواح، والمسامير التي تعمل كمثبتات لتحسين ومحاذاة العظام المكسورة. شهدت الأجهزة المستخدمة في جراحات العظام في السنوات الأخيرة العديد من التطورات التكنولوجية. وتشمل بعض هذه التقنيات الطباعة ثلاثية الأبعاد للمواد، واستخدام الروبوتات، ودمج الذكاء الاصطناعي (AI) في تخطيط العلاج، وغيرها. على سبيل المثال، وفقًا لمقال نُشر في يونيو 2023، ابتكر العلماء زراعة ركبة صناعية مبتكرة مطبوعة ثلاثية الأبعاد. تم تخصيص هذا المنتج حسب احتياجات المريض.

نمو سوق أجهزة تقويم العظام مدفوع بعوامل مثل ارتفاع معدل انتشار هشاشة العظام وأمراض العضلات والعظام، والتقدم التكنولوجي، وزيادة حدوث الإصابات الرياضية والإصابات المؤلمة، وتزايد شيخوخة السكان. على سبيل المثال، وفقًا لشركة Definitive Healthcare, LLC.، فإن شكاوى العظام هي أهم الأسباب التي تجعل المرضى يزورون الأطباء في الولايات المتحدة. إن تزايد العمليات الجراحية باستخدام فئات مختلفة من يزرع العظامومن المتوقع أيضًا أن تعمل الأدوات على تعزيز نمو السوق.

أثر جائحة كوفيد-19 سلبًا على سوق أجهزة تقويم العظام في عام 2020. وقد أدت مشكلات مثل خطر انتقال كوفيد-19، ونقص القوى العاملة والموظفين، وانخفاض إجراءات جراحة العظام إلى إعاقة نمو السوق. ومع ذلك، بدأت أعداد المرضى في الزيادة خلال الربع الثالث والربع الرابع من عام 2020 مع تخفيف اللوائح التي فرضتها حكومات مختلف البلدان. ولذلك، كان لاستئناف الخدمات تأثير إيجابي على الطلب على المنتج في عام 2021. ومن المتوقع أن يشهد السوق آفاق نمو مطرد خلال الفترة المتوقعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق أجهزة تقويم العظام

- حجم السوق عام 2025: 65.28 مليار دولار أمريكي

- حجم السوق عام 2026: 68.48 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 105.45 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.54% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق أجهزة تقويم العظام بحصة سوقية بلغت 54.92% في عام 2025.

- ومن المتوقع أن يهيمن قطاع أجهزة إعادة الإعمار المشتركة على السوق بحصة قدرها 37.51% في عام 2026.

- ومن المتوقع أن يقود قطاع المستشفيات السوق، حيث سيساهم بنسبة 46.41% عالميًا في عام 2026.

أمريكا الشمالية

وقدرت قيمة سوق أمريكا الشمالية بـ 35.85 مليار دولار أمريكي في عام 2025، مستحوذة على 54.92% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 37.46 مليار دولار أمريكي في عام 2026.

أوروبا

في عام 2025، استحوذت أوروبا على 20.81% من السوق العالمية، لتصل قيمتها إلى 13.58 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 14.31 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 10.74 مليار دولار أمريكي في عام 2025، وهو ما يمثل 16.45٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 11.35 مليار دولار أمريكي في عام 2026.

نحن.

ويقدر حجم السوق الأمريكية بنحو 34.51 مليار دولار أمريكي.

اليابان

وفي عام 2026، من المتوقع أن تبلغ إيرادات اليابان 2.77 مليار دولار أمريكي.

اقرأ المزيد

اتجاهات سوق أجهزة تقويم العظام

زيادة انتشار الجراحة بمساعدة الكمبيوتر والروبوتات والطباعة ثلاثية الأبعاد لزيادة عدد جراحات العظام

أدى الاستخدام المتزايد للمنتجات المتقدمة تقنيًا في مجال الجراحة طفيفة التوغل، مثل الأجهزة الجراحية بمساعدة الكمبيوتر والروبوتات، إلى التحول نحو جراحات العظام طفيفة التوغل. لقد ثبت أن الإجراءات التدخلية البسيطة فعالة من حيث التكلفة ودقيقة، مع فوائد إضافية تتمثل في التعافي السريع مع تقليل فترات الإقامة في المستشفى. علاوة على ذلك، يعمل عدد متزايد من شركات جراحة العظام على ترقية مجموعة منتجاتها لتشمل الروبوتات لمساعدة الجراحين في إجراءات العمود الفقري والورك والركبة. على سبيل المثال، في مايو 2023، منحت إدارة الغذاء والدواء الأمريكية موافقة 510 (ك) لنظام TMINI Miniature Robotic System الذي تصنعه شركة THINK Surgical, Inc. ويهدف النظام إلى مساعدة جراحي العظام في جراحة استبدال الركبة بالكامل. وبالمثل، في أكتوبر 2021، أطلقت شركة Medtronic Canada ULC، وهي شركة تابعة لشركة Medtronic plc، نظام Mazor X لجراحة العمود الفقري الموجهة آليًا بهدف التوسع في مجال جراحة العمود الفقري بمساعدة الروبوت.

- شهدت أمريكا الشمالية نموًا من 35.85 مليار دولار أمريكي في عام 2025 إلى 37.46 مليار دولار أمريكي في عام 2026.

[بتتزKPIpYx]

عوامل نمو سوق أجهزة تقويم العظام

ارتفاع حدوث الإصابات المؤلمة واضطرابات العظام لتعزيز نمو السوق

يعد الارتفاع السريع في حالات الإصابة بأمراض العضلات والعظام وإصابات العظام التي تؤدي إلى محدودية الحركة والألم الجسدي المؤلم هو العامل الأساسي المتوقع أن يزيد الطلب على المنتج خلال فترة التنبؤ. وفقًا لتقرير نشرته الأكاديمية الأمريكية لجراحي العظام في عام 2019، يحتاج حوالي 6.8 مليون مريض يعانون من إصابات العظام إلى رعاية طبية كل عام في الولايات المتحدة وحدها. علاوة على ذلك، من المتوقع أن يؤدي الارتفاع الكبير في حدوث هشاشة العظام (هشاشة العظام)، والذي يتميز بالضعف الجسدي لأنسجة العظام وانخفاض نسبة كثافة العظام إلى الكتلة، إلى زيادة الطلب على الأجهزة الجراحية العظمية في السنوات القادمة. على سبيل المثال، وفقًا للبيانات التي نشرتها مؤسسة صحة العظام وهشاشة العظام، يبلغ عدد الأفراد الأمريكيين المصابين بهشاشة العظام حوالي 10 ملايين. بالإضافة إلى ذلك، يعاني 44 مليون فرد آخر من انخفاض كثافة العظام، مما يؤدي بدوره إلى زيادة خطر تلف العظام.

ارتفاع عدد السكان المسنين لزيادة حجم العمليات الجراحية، مما يؤدي إلى نمو السوق

إن الزيادة الواضحة في عدد كبار السن تكمل نمو السوق نظرًا لحقيقة أن كبار السن معرضون بشدة لكسور الورك. وفقًا لتقرير نشرته الأكاديمية الأمريكية لجراحي العظام في عام 2021، يتم إدخال أكثر من 300 ألف بالغ تبلغ أعمارهم 65 عامًا فما فوق إلى المستشفى كل عام بسبب كسور الورك. علاوة على ذلك، فإن نحو 30% من كبار السن يسقطون كل عام، مما يؤدي إلى ارتفاع عدد إصابات العظام، وهو ما يغذي الطلب على أجهزة تقويم العظام.

ومن المتوقع أن يؤدي التوسع في الأبحاث والتقدم التكنولوجي في مجال جراحة العظام، والعدد المتزايد من الأشخاص الذين يعانون من السمنة، واعتماد أنماط الحياة المستقرة وغير النشطة إلى زيادة الطلب على المنتج في السنوات القادمة. بالإضافة إلى ذلك، من المتوقع أن يؤدي ارتفاع الإنفاق في قطاع الأبحاث من قبل الشركات البارزة لتطوير الأجهزة المفيدة وذات التدخل الجراحي البسيط لجراحات العظام إلى دفع نمو السوق خلال الفترة المتوقعة.

العوامل المقيدة

قد تؤدي مضاعفات ما بعد الجراحة والسعر الباهظ للزراعة الجراحية إلى إعاقة نمو السوق

على الرغم من تزايد حالات إصابات العظام وارتفاع عدد كبار السن في جميع أنحاء العالم، فإن ارتفاع تكاليف الإجراء ومضاعفات ما بعد الجراحة تحد من نمو السوق. وفقًا لريتشارد كيم ميديسين، فإن متوسط تكلفة جراحة مفاصل الكتف الإجمالية في ولاية أوهايو بالولايات المتحدة هو 18,165 دولارًا أمريكيًا، في حين أن نفس الإجراء يكلف حوالي 30,000 دولارًا أمريكيًا في فلوريدا. وهذه التكاليف في ارتفاع مستمر منذ السنوات القليلة الماضية.

ومن ناحية أخرى، ترتبط العديد من المخاطر بهذه الإجراءات. تشمل بعض المخاطر والمضاعفات المرتبطة بالإجراءات الجراحية العظمية انصباب الدم، والشلل العصبي، والتهابات ما بعد الجراحة، والخلع، والتخثر الوريدي، وعدم وجود نطاق كامل للحركة. هذه العوامل تحد من نمو السوق إلى حد ما.

تحليل تجزئة سوق أجهزة تقويم العظام

حسب نوع التحليل

يهيمن قطاع أجهزة إعادة بناء المفاصل بسبب العدد المتزايد من عمليات استبدال الركبة والورك

يتم تقسيم السوق حسب النوع إلى أجهزة العمود الفقريوأجهزة إعادة بناء المفاصل، وأجهزة الصدمات، وأجهزة تقويم العظام، وأجهزة تنظير المفاصل، وغيرها.

من المتوقع أن يهيمن قطاع أجهزة إعادة بناء المفاصل على السوق بحصة قدرها 37.51% في عام 2026. ويساهم عدد متزايد من الإجراءات، مثل إعادة بناء الكتف والأطراف، واستبدال الركبة والورك، وغيرها من إجراءات العضلات والعظام المتعلقة بهذه المفاصل، في نمو هذا القطاع.

من المتوقع أن يتوسع قطاع أجهزة تنظير المفاصل (الطب الرياضي/إصلاح الأنسجة الرخوة) بمعدل نمو مرتفع بشكل ملحوظ خلال الفترة المتوقعة بسبب تزايد طرح منتجات جديدة في السوق وزيادة إصابات الأنسجة الرخوة المرتبطة بالرياضة.

- على سبيل المثال، وفقًا للبيانات التي نشرها المعهد الأسترالي للصحة والرعاية، في العام 2020-2021، بلغ عدد حالات العلاج في المستشفيات للإصابات الرياضية في البلاد 66.500 حالة. وكانت إصابات الكسور والأنسجة الرخوة تتصدر العدد بنسبة 53% و17% من إجمالي الحالات على التوالي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل المستخدم النهائي

لا تزال المستشفيات تمثل قطاعًا رائدًا بسبب سياسات السداد الملائمة التي تقدمها المستشفيات

بناءً على المستخدم النهائي، ينقسم السوق إلى مستشفيات ومراكز ASC وعيادات العظام وغيرها.

من المتوقع أن يقود قطاع المستشفيات السوق، حيث يساهم بنسبة 46.41٪ عالميًا في عام 2026. ويستحوذ قطاع المستشفيات على أعلى حصة في السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة. تستخدم أجهزة تقويم العظام في المقام الأول في المستشفيات حيث يتم زرعها جراحيا. بالإضافة إلى ذلك، يتم علاج عدد كبير من المرضى الذين يعانون من إصابات العظام في المستشفيات. وبصرف النظر عن العلاج، فإن سياسات السداد الكافية التي تقدمها المستشفيات هي أيضًا عامل رئيسي مسؤول عن ارتفاع نسبة المرضى الذين يتم علاجهم في المستشفيات. ومع ذلك، من المتوقع أن يؤدي الاعتماد المتزايد للإجراءات طفيفة التوغل إلى تحول تفضيلي نحو مراكز الجراحة المتنقلة.

رؤى إقليمية

[دنيDRVl4W]

أمريكا الشمالية

بلغت قيمة سوق أمريكا الشمالية 35.85 مليار دولار أمريكي في عام 2025، مستحوذة على 54.92% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 37.46 مليار دولار أمريكي في عام 2026. تتميز هذه المنطقة بزيادة في عدد جراحات العظام وزيادة الطلب على خدمات الرعاية الصحية المتقدمة إلى جانب سياسات السداد الكافية لأدوات تقويم العظام. وتعتبر هذه العوامل، إلى جانب الوعي العالي للمرضى بأجهزة تقويم العظام المتقدمة تقنيًا ووجود خيارات علاجية جديدة، مسؤولة عن حصة المنطقة المهيمنة في السوق العالمية. وفي عام 2026، يقدر حجم السوق الأمريكية بنحو 34.51 مليار دولار أمريكي.

أوروبا

في عام 2025، استحوذت أوروبا على 20.81% من السوق العالمية، لتصل قيمتها إلى 13.58 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 14.31 مليار دولار أمريكي في عام 2026. وتمثل أوروبا ثاني أعلى حصة في السوق، وذلك بسبب العدد المتزايد من العمليات الجراحية، وارتفاع إنفاق السكان على الرعاية الصحية، وتزايد الوعي بمعدات تقويم العظام المتقدمة تقنيًا في المنطقة. وفي عام 2026، من المتوقع أن يصل حجم سوق المملكة المتحدة إلى 1.66 مليار دولار أمريكي، بينما من المتوقع أن يصل حجم سوق ألمانيا إلى 3.83 مليار دولار أمريكي.

آسيا والمحيط الهادئ

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 10.74 مليار دولار أمريكي في عام 2025، وهو ما يمثل 16.45% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 11.35 مليار دولار أمريكي في عام 2026. ومع ذلك، من المتوقع أن يسجل سوق أجهزة تقويم العظام في منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب أعلى نسبيًا خلال الفترة المتوقعة. عوامل مثل العدد الكبير من المرضى وتوسيع الإنفاق على الرعاية الصحية في المنطقة تكمل نمو السوق في منطقة آسيا والمحيط الهادئ. علاوة على ذلك، فإن القوة الشرائية المتزايدة للجماهير في الاقتصادات النامية، مثل الصين والهند، ستؤثر على نمو السوق. وفي عام 2026، من المتوقع أن تبلغ إيرادات اليابان 2.77 مليار دولار أمريكي، والصين 3.92 مليار دولار أمريكي، والهند 1.25 مليار دولار أمريكي.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

وفي عام 2025، بلغ حجم سوق الشرق الأوسط وإفريقيا 2.01 مليار دولار أمريكي، وهو ما يمثل 3.08% من الطلب العالمي، ومن المتوقع أن ينمو إلى 2.1 مليار دولار أمريكي في عام 2026.

وحافظت أمريكا اللاتينية على حضور قوي في السوق العالمية، حيث وصلت إلى 3.1 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 4.75%، ومن المتوقع أن تصل إلى 3.25 مليار دولار أمريكي في عام 2026.

قائمة الشركات الرئيسية في سوق أجهزة تقويم العظام

اعتماد استراتيجيات تنويع المحفظة والعلامات التجارية لمساعدة الشركات على اكتساب ميزة تنافسية

تعد مجموعة المنتجات المتنوعة من أجهزة تقويم العظام القابلة للزرع والابتكارات المستمرة التي تؤدي إلى تقديم أجهزة جديدة من العوامل البارزة المسؤولة عن نمو الشركات العاملة في السوق. ومع ذلك، فإن وجود لاعبين إقليميين ومحليين يمتلكون أجهزة تقويم العظام المبتكرة يجعل السوق أكثر تنافسية. ومن المتوقع أن يؤثر ذلك على السوق العالمية من حيث ضغط الأسعار. علاوة على ذلك، تبرز استراتيجية الدمج باعتبارها ضرورة حتمية لعمالقة الصناعة.

بعض اللاعبين الرئيسيين في السوق هم Stryker وZimmer Biomet وSmith & Nephew وJohnson & Johnson Services Inc. ويمكن أن تعزى هيمنة هذه الشركات إلى مجموعة منتجاتها القوية إلى جانب الحضور العالمي من خلال شبكة توزيع واسعة.

وبصرف النظر عن هؤلاء اللاعبين، هناك كيانات أخرى تشمل Medtronic وNuVasive Inc. وArthrex Inc. وIntegra LifeSciences وغيرها.

قائمة الشركات الرئيسية:

- سترايكر (الولايات المتحدة)

- شركة جونسون آند جونسون للخدمات(نحن)

- زيمر بيوميت(نحن.)

- سميث آند نيفيو (الولايات المتحدة)

- ميدترونيك(أيرلندا)

- شركة نوفاسيف(نحن.)

- شركة آرثركس (الولايات المتحدة)

- جلوبس ميديكال (الولايات المتحدة)

- شركة أوسور (أيسلندا)

- انتيجرا لايف ساينسز (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- يوليو 2023– أطلقت شركة Stryker نظام التوجيه Ortho Q الجديد المستقل لتحسين السرعة والكفاءة.

- فبراير 2023- أعلنت شركة OSSIO, Inc.، وهي شركة سريعة النمو في مجال أجهزة تقويم العظام، عن إطلاق OSSIOfiber Compression Staple الجديد. تتيح القطعة الأساسية للشركة توفير حلول للعديد من إجراءات مؤخر القدم ووسط القدم، بما في ذلك دمج منتصف القدم، ودمج لابيدوس، والإجراءات المرتبطة بتصحيح القدم المسطحة.

- يناير 2023- أعلنت شركة Orthofix Medical Inc.، وهي شركة عالمية تعمل في مجال العمود الفقري وجراحة العظام، عن إطلاق نظام Mariner Deformity Peedicle Screw System. يستخدم النظام للكشف عن المتطلبات السريرية الفريدة لحالات تشوه العمود الفقري المعقدة لدى البالغين.

- مارس 2022- أطلقت شركة Pixee Medical حلاً لتقويم العظام بمساعدة الكمبيوتر Knee+ AR في الولايات المتحدة. وقد تم تطوير الحل الجديد لتقويم مفاصل الركبة بالكامل ويُقال إنه الأولالواقع المعزز (AR)نظام التوجيه.

- نوفمبر 2020- أعلنت شركة Olympus أنها استحوذت على شركة FH ORTHO SAS، وهي شركة متخصصة في جراحة العظام ومقرها فرنسا. ويهدف الاستحواذ إلى توسيع قطاع جراحة العظام في شركة Olympus لإجراء عمليات جراحية طفيفة التوغل.

- يوليو 2020- أعلنت شركة Smith & Nephew عن إطلاق نظام RI.HIP NAVIGATION لتقويم مفاصل الورك بالكامل (THA)، والذي تم تصميمه للمساعدة في تحقيق أقصى قدر من الدقة وإمكانية التكرار من خلال تقديم محاذاة المكونات الخاصة بالمريض - وهو عامل حاسم للجراحين عند تقييم حالات THA الفردية.

تغطية التقرير

ويغطي تقرير البحث تحليلا مفصلا ونظرة عامة. وهو يركز على الجوانب الرئيسية مثل المشهد التنافسي والنوع والمستخدم النهائي والمنطقة. إلى جانب ذلك، فإنه يقدم رؤى حول اتجاهات السوق، ومحركات السوق، وديناميكيات السوق، والرؤى الحيوية الأخرى. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.54% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن سوق أجهزة تقويم العظام العالمية بلغ 65.28 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 105.45 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5.54٪ خلال الفترة المتوقعة (2026-2034).

بناءً على النوع، من المقرر أن يتصدر قطاع أجهزة إعادة البناء المشتركة السوق خلال فترة التوقعات.

يعد ارتفاع معدل انتشار هشاشة العظام وأمراض العضلات والعظام، والابتكارات التكنولوجية المتزايدة، وزيادة حدوث الإصابات الرياضية والإصابات المؤلمة، وتزايد عدد كبار السن على مستوى العالم من العوامل الرئيسية التي تدفع نمو السوق.

تعد شركات Stryker وJohnson & Johnson Services, Inc. وZimmer Biomet من أفضل اللاعبين في السوق.

- 2021-2034

- 2025

- 2021-2024

- 145

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة