حجم سوق إزالة الجليد من الطائرات، والمشاركة وتحليل الصناعة، حسب وضع التشغيل (الرش الأرضي وأنظمة الطيران)، عن طريق طريقة إزالة الجليد (السوائل (النوع الأول، والنوع الثاني، والنوع الثالث، والنوع الرابع، والسوائل (الجناح المبكي) إزالة الجليد)، وأحذية إزالة الجليد الهوائية، وإزالة الجليد الحراري [الهواء النازف]، وأنظمة التدفئة الكهربائية الحرارية، وغيرها)، حسب المعدات (شاحنات الرش عالية الوصول، الآلية الرشاشات ذات الوسائد/القنطرية، والوحدات المدمجة/القابلة للقطر، وغيرها)، حسب التطبيق (التجاري، والعسكري، والطيران العام)، حسب المستخدم النهائي (المطارات، وشركات الطيران، ومصنعي المعدات الأصلية للطائرا

حجم سوق إزالة الجليد للطائرات والتوقعات المستقبلية

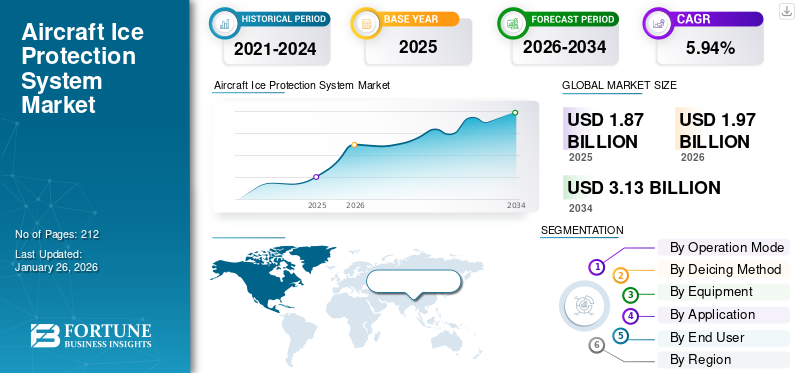

بلغت قيمة السوق العالمية لإزالة الجليد من الطائرات 1.87 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 1.97 مليار دولار أمريكي في عام 2026 إلى 3.13 مليار دولار أمريكي بحلول عام 2034، مسجلاً معدل نمو سنوي مركب قدره 5.94٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق إزالة الجليد من الطائرات بحصة سوقية بلغت 38.74٪ في عام 2025.

يشير إزالة الجليد من الطائرات إلى العملية والمعدات والأنظمة الكيميائية المستخدمة لإزالة أو منع تراكم الجليد والصقيع والثلج على أسطح الطائرات مثل الأجنحة وجسم الطائرة والمراوح وأسطح التحكم لضمان عمليات الطيران الآمنة. تتضمن عملية إزالة الجليد من الطائرات عادةً سوائل متخصصة (النوع الأول والثاني والثالث والرابع) وأنظمة أرضية أو على متن الطائرة تحافظ على الأداء الديناميكي الهوائي وتمنع فقدان السحب أو الرفع الناتج عن الجليد.

تطبق الهيئات التنظيمية مثل إدارة الطيران الفيدرالية (FAA)، ووكالة سلامة الطيران التابعة للاتحاد الأوروبي (EASA)، وهيئة النقل الكندية للطيران المدني (TCCA) معايير تشغيلية ومعايير سلامة صارمة لإجراءات إزالة الجليد، واستخدام السوائل، والإدارة البيئية. تعمل هذه اللوائح على تحفيز الابتكار في تركيبات إزالة الجليد الصديقة للبيئة، وأنظمة المناولة الأرضية الآلية، وتقنيات مكافحة الجليد الفعالة التي تقلل من جريان الجليكول والأثر البيئي.

يعد المشاركون الرائدون في الصناعة بما في ذلك BASF SE وClariant AG وKilfrost Ltd وشركة Vestergaard وTextron Ground Support Equipment في طليعة تطوير حلول إزالة الجليد من الجيل التالي للطائرات. وتشمل هذه السوائل الخالية من الجليكول والسوائل ذات الأساس الحيوي، وأنظمة التذويب بالأشعة تحت الحمراء والكهروحرارية، ومركبات التذويب المتقدمة المدمجة مع الأنظمة الرقمية.أجهزة الاستشعاروضوابط الأتمتة. وبالتوازي مع ذلك، يستثمر مشغلو المطارات وشركات الطيران في مرافق إزالة الجليد المركزية، والتحليلات التنبؤية للطقس، وأنظمة المراقبة المدعمة بإنترنت الأشياء لتعزيز الكفاءة التشغيلية وزمن التنفيذ خلال العمليات الشتوية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق إزالة الجليد عن الطائرات

- حجم السوق عام 2025: 1.87 مليار دولار أمريكي

- حجم السوق عام 2026: 1.97 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 3.13 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.94% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق إزالة الجليد من الطائرات بحصة بلغت 38.74% في عام 2025.

- استحوذت أنظمة الرش الأرضي على أكبر حصة في السوق من خلال وضع التشغيل في عام 2025.

- هيمنت عملية إزالة الجليد المعتمدة على السوائل على السوق من خلال طريقة إزالة الجليد نظرًا لإمكانية تطبيقها على نطاق واسع وفعاليتها من حيث التكلفة.

أمريكا الشمالية

وحققت أمريكا الشمالية 0.72 مليار دولار أمريكي في عام 2025، وهو ما يمثل 38.74% من إيرادات السوق العالمية.

أوروبا

وصلت قيمة أوروبا إلى 0.64 مليار دولار أمريكي في عام 2025 وتمثل 34.25٪ من السوق العالمية.

آسيا والمحيط الهادئ

وشكلت منطقة آسيا والمحيط الهادئ 20.49% من الإيرادات العالمية في عام 2025، بحجم سوق يبلغ 0.38 مليار دولار أمريكي.

نحن.

من المتوقع أن يصل سوق إزالة الجليد من الطائرات الأمريكية إلى 0.63 مليار دولار أمريكي بحلول عام 2026.

اليابان

من المتوقع أن يصل سوق إزالة الجليد من الطائرات في اليابان إلى 0.09 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميكيات السوق

محركات السوق:

ارتفاع وتيرة ظروف الشتاء القاسية يقود نمو السوق

يعد تزايد حدوث الظواهر الجوية الشتوية القاسية الناجمة عن تغير المناخ عاملاً رئيسياً يدفع سوق إزالة الجليد للطائرات إلى الأمام. إن تزايد تساقط الثلوج والأمطار المتجمدة وتراكم الصقيع يجبر شركات الطيران والمطارات على اعتماد حلول إزالة الجليد المتقدمة لضمان السلامة التشغيلية وموثوقية الطيران. مع استمرار توسع الحركة الجوية، خاصة في أمريكا الشمالية وأوروبا، ارتفع الطلب على أنظمة إزالة الجليد الفعالة القادرة على التعامل مع أعداد كبيرة من الركاب والطائرات الأكبر حجمًا. تتطلب تصميمات الطائرات الحديثة ذات الأسطح الديناميكية الهوائية المعقدة أيضًا معدات إزالة الجليد دقيقة وعالية الأداء. ولذلك، يواصل مصنعو المعدات تطوير أنظمة إزالة الجليد المتقدمة تقنيًا للطائرات.

- في سبتمبر 2024،أطلقت شركة Vestergaard نظام OPTIM-ICE، وهو نظام إزالة الجليد شبه الأوتوماتيكي الموجه بـ LIDAR والمصمم لتعزيز السلامة والكفاءة التشغيلية للطائرات ضيقة البدن.

وتقوم الحكومات والهيئات التنظيمية، مثل إدارة الطيران الفيدرالية (FAA) والوكالة الأوروبية لسلامة الطيران (EASA)، بفرض ضوابط تنظيمية صارمة تتعلق بالسلامة وتفرض إزالة الجليد قبل الإقلاع، مما يعزز اعتماد السوق بشكل أكبر.

قيود السوق:

ارتفاع تكاليف الامتثال التشغيلية والبيئية يعيق توسع السوق

أحد أهم القيود التي تواجه سوق إزالة الجليد من الطائرات هو ارتفاع تكاليف التشغيل والصيانة المرتبطة بعمليات إزالة الجليد والإدارة البيئية. تعد سوائل التذويب، وخاصة الأنواع المعتمدة على الجليكول، باهظة الثمن ويجب تجديدها بشكل متكرر خلال ذروة العمليات الشتوية. علاوة على ذلك، تتطلب التفويضات التنظيمية جمع السوائل المستخدمة ومعالجتها وإعادة تدويرها بشكل سليم لمنع تلوث المياه، مما يزيد من إنفاق المطارات. ويضيف إنشاء أنظمة استعادة السوائل وتصريفها تكاليف كبيرة للبنية التحتية والصيانة. إقليمية أصغرالمطاراتغالبًا ما تكافح من أجل تبرير مثل هذه الاستثمارات، مما يحد من تغلغل أنظمة إزالة الجليد المتقدمة في السوق بشكل عام.

فرص السوق:

ظهور أنظمة صديقة للبيئة وحلول إزالة الجليد الخالية من الجليكول مما يخلق فرصًا للسوق

يمثل تطوير سوائل إزالة الجليد المستدامة والخالية من الجليكول فرصة كبيرة للابتكار والتوسع في السوق. مع تزايد التركيز العالمي على الحد من التأثير البيئي، يستثمر مصنعو المواد الكيميائية في تركيبات حيوية وقابلة للتحلل البيولوجي تقلل من التلوث مع الحفاظ على أداء عالي في إزالة الجليد. ويمكن لهذه السوائل من الجيل التالي أن تخفض بشكل كبير تكلفة أنظمة الاسترداد ومعالجة مياه الصرف الصحي، مما يوفر فوائد اقتصادية طويلة المدى للمطارات وشركات الطيران. تعمل المبادرات التعاونية بين سلطات الطيران ووكالات البيئة ومنتجي السوائل على تسهيل الموافقة على بدائل إزالة الجليد الأخضر وتسويقها تجاريًا. علاوة على ذلك، فإن التحول نحو أنظمة إزالة الجليد المستدامة والموفرة للطاقة ومنخفضة الصيانة يوفر فرصًا كبيرة لنمو السوق.

- في ديسمبر 2023،أصبحت شركة طيران كندا أول شركة طيران تتبنى تقنية إزالة الجليد الكهرومغناطيسية القائمة على نيتريد الغاليوم (GaN) من De-Ice، والتي تحل محل رش الجليكول التقليدي بشرائط تسخين خفيفة الوزن تشبه الشريط تعمل على إذابة الجليد باستخدام تيار عالي التردد

تحديات السوق:

يفرض التعقيد التشغيلي وحساسية الوقت تحديات كبيرة

يتمثل التحدي الحاسم الذي يواجه نمو سوق إزالة الجليد للطائرات في الحاجة إلى الحفاظ على الكفاءة التشغيلية في ظل نوافذ زمنية مقيدة للغاية خلال ظروف الشتاء القاسية. يتطلب تنسيق أنشطة إزالة الجليد لطائرات متعددة خلال فترات زمنية محدودة جدولة دقيقة واتصالات بين الأطقم الأرضية والطيارين ومراقبي الحركة الجوية. وأي تأخير أو عدم كفاءة يمكن أن يؤدي إلى اضطرابات في الرحلات الجوية وازدحام في الحركة الجوية. علاوة على ذلك، فإن فترة الاحتفاظ القصيرة بتذويب السوائل في ظل ظروف شديدة البرودة تتطلب تطبيقًا سريعًا ودقيقًا لضمان سلامة الطائرات. تواجه المطارات ذات البنية التحتية المحدودة أو قدرة إزالة الجليد غير الكافية تحديات لوجستية إضافية خلال فترات ذروة الشتاء.

اتجاهات سوق تزيين الطائرات:

تكامل التقنيات الرقمية والآلية الناشئة كإتجاه رئيسي للسوق

يظهر اعتماد الرقمنة والأتمتة والتحليلات التنبؤية كاتجاه تحويلي في سوق إزالة الجليد للطائرات. تقوم المطارات ومقدمو الخدمات الأرضية بنشر شاحنات إزالة الجليد التي تدعم تقنية إنترنت الأشياء والمجهزة بأجهزة استشعار ذكية تتتبع درجة حرارة السوائل ومعدل التدفق ودقة الرش في الوقت الفعلي. ويتم دمج منصات تحليلات الطقس المعتمدة على الذكاء الاصطناعي للتنبؤ بتكوين الصقيع والجليد، مما يسمح بالتخطيط الوقائي لعمليات إزالة الجليد. تتيح أنظمة القيادة الرقمية المركزية التنسيق السلس بين المركبات المتعددة، مما يؤدي إلى تحسين الجدولة وتخصيص الموارد. طائرات بدون طيار والتصوير الحراريكما يتم إدخال أدوات للكشف السريع عن تراكم الجليد على أسطح الطائرات. علاوة على ذلك، فإن التحول نحو مركبات إزالة الجليد الكهربائية والهجينة يدعم الاستدامة وكفاءة التكلفة.

- في أكتوبر 2025،أطلقت شركة Textron GSE جهاز Safeaero 220E، وهو جهاز كهربائي بالكامل لإزالة الجليد عن الطائرات يتميز بنظام بطارية الليثيوم، وتشغيل شخص واحد، وإدارة متقدمة للسوائل لتعزيز الكفاءة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

بواسطة وضع التشغيل

تهيمن أنظمة الرش الأرضي بسبب الاستخدام الثابت عبر المطارات وشركات الطيران

بناءً على وضع التشغيل، ينقسم السوق إلى أنظمة الرش الأرضي وأنظمة إزالة الجليد أثناء الطيران.

ويستحوذ قطاع الرش الأرضي على الحصة الأكبر، مدفوعًا بانتشاره على نطاق واسع في المطارات التجارية والعسكرية في جميع أنحاء العالم. تستخدم هذه الأنظمة سوائل تعتمد على الجليكول يتم توزيعها من خلال شاحنات بعيدة المدى أو أنظمة جسرية آلية لإزالة تراكم الجليد على أسطح الطائرات قبل الإقلاع. ويستفيد هذا القطاع من لوائح سلامة الطيران الصارمة، وزيادة عمليات الطيران الشتوية، وتوسيع البنية التحتية للمناولة الأرضية في المناطق الباردة.

- في ديسمبر 2024،قدمت شركة Vestergaard Company A/S الجيل التالي من مركبة إزالة الجليد الكهربائية Elephant Beta، المصممة لتقليل استهلاك وانبعاثات الجليكول في المطارات الأوروبية.

ومن المتوقع أن يشهد قطاع أنظمة الطيران أسرع نمو، مدفوعًا بزيادة اعتماد الأنظمة الكهروحرارية وأنظمة نزف الهواء في الطائرات الحديثة. يقوم مصنعو المعدات الأصلية بدمج هذه الحلول في الأساطيل الأحدث لضمان الحماية المستمرة من الجليد أثناء الرحلة وتقليل التأخير في عمليات التسليم.

بواسطة طريقة التذويب

تؤدي عملية إزالة الجليد باستخدام السوائل إلى تحقيق نتائج رائدة نظرًا لقابلية التطبيق على نطاق واسع وفعالية التكلفة

استنادًا إلى طريقة إزالة الجليد، يتم تقسيم السوق إلى السوائل، وأحذية إزالة الجليد الهوائية، والأنظمة الحرارية (الهواء النازف)، وأنظمة التدفئة الكهربائية الحرارية، وغيرها. وتنقسم السوائل أيضًا إلى النوع الأول، والنوع الثاني، والنوع الثالث، والنوع الرابع، وإزالة الجليد عن السوائل (الجناح المبكي).

يهيمن قطاع إزالة الجليد المعتمد على السوائل على السوق، ويرجع ذلك أساسًا إلى استخدامه على نطاق واسع في المطارات وسهولة استخدامه على أنواع مختلفة من الطائرات. يؤدي الطلب على خلطات الجليكول الصديقة للبيئة والأقل تآكلًا إلى تحفيز الابتكار بين موردي المواد الكيميائية مثل Clariant وKilfrost.

- توفر شركة Clariant AG سائل SAFEWING® MP IV LAUNCH في مجموعة منتجاتها المصممة لفترات الاحتفاظ الطويلة وتقليل التأثير البيئي.

ومن المتوقع أن تسجل أنظمة التدفئة الكهروحرارية أسرع نمو، حيث تتجه شركات الطيران وشركات تصنيع المعدات الأصلية نحو بدائل خفيفة الوزن وموفرة للطاقة تقضي على استخدام المواد الكيميائية. التكاملنيتريد الغاليوم (GaN)إن تقنيات إزالة الجليد الكهرومغناطيسية القائمة على مثل تلك التي اعتمدتها شركة طيران كندا في عام 2025 تسلط الضوء على التحول نحو الأنظمة الحرارية من الجيل التالي.

بواسطة المعدات

من المتوقع أن يؤدي تحديث الأسطول المتزايد إلى دفع نمو قطاع شاحنات الرش عالية الوصول

على أساس المعدات، ينقسم السوق إلى شاحنات رش عالية الوصول، ورشاشات آلية/رشاشات جسرية، ووحدات مدمجة/قابلة للقطر، وغيرها.

واستحوذ قطاع شاحنات الرش بعيدة المدى على الحصة الأكبر في عام 2024، مدعومًا باستخدامها المكثف في المطارات الكبيرة والمتوسطة الحجم لإزالة الجليد عن الطائرات ذات البدن الضيق والواسع. توفر هذه المركبات إمكانية التنقل والمرونة التشغيلية وأنظمة التحكم المتقدمة في السوائل.

- في يونيو 2025،قدمت شركة Textron Ground Support Equipment Inc. شاحنة الصهريج Premier TT4000، المصممة لإعادة ملء أجهزة إزالة الجليد النشطة على المنحدر بسرعة لتقليل وقت التوقف عن العمل وتعزيز إنتاجية المطار.

يستعد قطاع الرشاشات الآلية/الجسرية المتحركة لتحقيق أسرع نمو حيث تستثمر المطارات في الأنظمة الآلية ذات القاعدة الثابتة لتقليل أوقات التسليم وتحسين استعادة السوائل وتحقيق أهداف الاستدامة.

عن طريق التطبيق

يهيمن قطاع الطيران التجاري على عمليات الركاب والأساطيل العالمية المتزايدة

حسب التطبيق، يتم تقسيم السوق إلى الطيران التجاري والعسكري والطيران العام.

ويستحوذ قطاع الطيران التجاري على الحصة الأكبر، ويعزى ذلك إلى العدد المتزايد من تحركات الطائرات التجارية في المناطق المعرضة لفصل الشتاء وبروتوكولات الامتثال الصارمة لإزالة الجليد التي وضعتها سلطات الطيران. يؤدي التوسع في شركات الطيران منخفضة التكلفة والطرق الدولية إلى زيادة الطلب. هناك ارتفاع في الطلب على خدمات إزالة الجليد الفعالة من أجل عمليات سلسة خلال العمليات الشتوية.

- في سبتمبر 2024،أبرمت دناتا، المزود العالمي لخدمات السفر الجوي، عقداً متعدد السنوات للمناولة الأرضية مع شركة إيزي جيت في مطار زيورخ بسويسرا لتقديم خدمات المناولة الأرضية بما في ذلك خدمات إزالة الجليد.

ومن المتوقع أن ينمو قطاع الطيران العسكري بأسرع معدل، مدفوعًا بالحاجة إلى الاستعداد التشغيلي في الظروف الجوية السيئة. تعمل أساطيل الدفاع على نحو متزايد على تجهيز الطائرات بأنظمة مضادة للجليد على متن الطائرة للحفاظ على استمرارية المهمة وتقليل وقت التوقف عن الصيانة.

[أوجدلرنتسRJ]

بواسطة المستخدم النهائي

المطارات تهيمن بسبب البنية التحتية واسعة النطاق لإزالة الجليد والمسؤولية التشغيلية

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى المطارات وشركات الطيران ومصنعي المعدات الأصلية للطائرات ومشغلي الدفاع والحكومة.

يحظى قطاع المطارات بأكبر حصة في السوق، حيث تتم معظم عمليات إزالة الجليد من قبل سلطات المطار أو مقدمي الخدمات الأرضية المتعاقدين. تستثمر المطارات الرئيسية في جميع أنحاء أمريكا الشمالية وأوروبا في منصات إزالة الجليد المركزية وأنظمة إعادة تدوير الجليكول لتعزيز الكفاءة وتقليل البصمة البيئية. علاوة على ذلك، ومع زيادة حركة المرور، هناك زيادة في الطلب على الدعم الأرضي وخدمات إزالة الجليد الفعالة في المطارات، مما يدفع نمو القطاع.

على سبيل المثال، وقع Aviator Airport Alliance عقدًا جديدًا مدته ثلاث سنوات مع easyJet لتوفير خدمات المناولة الأرضية وإزالة الجليد في مطار ترومسو (TOS)، بدءًا من 11 نوفمبر 2024. ويتضمن الجدول الشتوي 14 رحلة أسبوعية تربط ترومسو بالمدن الأوروبية الكبرى مثل أمستردام (AMS)، وبريستول (BRS)، وبرلين (BER)، ولندن-جاتويك (LGW)، وجنيف (GVA)، ومانشستر (MAN)، وباريس (CDG).

علاوة على ذلك، تمثل شركات الطيران شريحة المستخدمين النهائيين الأسرع نموًا. تعمل العديد من شركات النقل على استيعاب عمليات إزالة الجليد بشكل متزايد للتحكم في التكاليف، وتحسين موثوقية الإنتاج، والتوافق مع أهداف الاستدامة. ويدعم الاستخدام المتزايد لتحليلات الطقس في الوقت الحقيقي وأنظمة جدولة إزالة الجليد القائمة على الذكاء الاصطناعي هذا التحول.

التوقعات الإقليمية لسوق إزالة الجليد للطائرات

North America Aircraft De-Icing Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

بلغت قيمة سوق أمريكا الشمالية 0.72 مليار دولار أمريكي في عام 2025، مستحوذة على 38.74٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.77 مليار دولار أمريكي في عام 2026. وتمتلك أمريكا الشمالية أكبر حصة في سوق إزالة الجليد للطائرات عالميًا، ومن المتوقع أن تحافظ على هيمنتها ونموها الكبير خلال الفترة المتوقعة. حققت المنطقة 0.68 مليار دولار أمريكي في عام 2024، مدعومة بوجود شركات تصنيع الطائرات الكبرى، ومشغلي شركات الطيران الراسخين، والمعايير التنظيمية الصارمة التي تفرضها إدارة الطيران الفيدرالية (FAA) وهيئة النقل الكندية للطيران المدني (TCCA). تؤدي العواصف الثلجية المتكررة والأمطار المتجمدة عبر الولايات المتحدة وكندا إلى زيادة الطلب على أنظمة إزالة الجليد الفعالة والمتوافقة مع البيئة. يتمتع اللاعبون الرائدون مثل BASF SE وClariant AG وKilfrost Ltd. وVestergaard Company Ltd. بحضور تشغيلي قوي في المنطقة، مع التركيز على تركيبات السوائل المتقدمة ومركبات إزالة الجليد الآلية ومرافق إزالة الجليد المركزية. علاوة على ذلك، يركز مصنعو المعدات على تطوير معدات دعم أرضية فعالة وموفرة للمساحة لإزالة الجليد بسبب زيادة الحركة الجوية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.63 مليار دولار أمريكي بحلول عام 2026.

- في سبتمبر 2025،كشفت شركة Oshkosh AeroTech عن جهاز Tempest-si، وهو عبارة عن جهاز إزالة الجليد صغير الحجم ومتين ومقاوم للتآكل مصمم للتشغيل الفعال على المنحدرات المزدحمة، ويتميز بعناصر تحكم بديهية ورؤية محسنة للمشغل لتحسين دقة الرش.

أوروبا

في عام 2025، استحوذت أوروبا على 34.25% من السوق العالمية، لتصل قيمتها إلى 0.64 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.68 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد أوروبا نموًا كبيرًا في سوق إزالة الجليد من الطائرات، مدفوعًا باللوائح البيئية الصارمة، والاعتماد واسع النطاق لممارسات الطيران المستدامة، والابتكار المستمر في تكنولوجيا إزالة الجليد. تفرض وكالة سلامة الطيران التابعة للاتحاد الأوروبي (EASA) مبادئ توجيهية صارمة لعمليات إزالة الجليد، وتشجع المطارات وشركات الطيران على اعتماد سوائل صديقة للبيئة وقابلة للتحلل الحيوي وأنظمة متقدمة لاستعادة النفايات. تواجه المملكة المتحدة وألمانيا وفرنسا ودول الشمال ظروف شتاء قاسية، مما يستلزم أنظمة إزالة الجليد عالية الأداء وموفرة للطاقة. من المتوقع أن يصل سوق المملكة المتحدة إلى 0.13 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.14 مليار دولار أمريكي بحلول عام 2026. وبينما تسعى شركات الطيران إلى تقليل التأخير وتحسين الكفاءة التشغيلية خلال ظروف الشتاء القاسية، هناك طلب متزايد على حلول إزالة الجليد المتقدمة وخدمات المناولة الأرضية الاحترافية في أوروبا.

- في يونيو 2025،قامت Aviator Airport Alliance بتوسيع شراكتها مع Finnair لتقديم خدمات إزالة الجليد والشتاء في مطار هلسنكي خلال مواسم 2025-2028، ومواصلة دورها باستخدام 9 وحدات لإزالة الجليد تعمل في منصتين. وتتضمن الاتفاقية أيضًا عمليات خاصة بفصل الشتاء مثل تدفئة الطائرات وتغطية المحرك.

آسيا والمحيط الهادئ

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 0.38 مليار دولار أمريكي في عام 2025، وهو ما يمثل 20.49٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.4 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي السوق الأسرع نموًا لـ Aircraft De Icing خلال الفترة المتوقعة. يؤدي ارتفاع الحركة الجوية، وتوسيع أساطيل شركات الطيران، وزيادة حدوث ظروف الشتاء في المناطق الشمالية من الصين واليابان وكوريا الجنوبية إلى زيادة الحاجة إلى البنية التحتية الحديثة لإزالة الجليد. تستثمر الحكومات بكثافة في مشاريع تطوير المطارات وتدابير سلامة الطيران في الطقس البارد لدعم قطاع الطيران سريع النمو. ومن المتوقع أن يصل سوق اليابان إلى 0.09 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.17 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.02 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

حافظت أمريكا اللاتينية على حضور قوي في السوق العالمية، حيث وصلت إلى 0.07 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 3.66٪، ومن المتوقع أن تصل إلى 0.07 مليار دولار أمريكي في عام 2026. وتشهد أمريكا اللاتينية نموًا تدريجيًا ولكن ثابتًا في السوق، مدعومًا بتوسيع البنية التحتية للطيران وزيادة الوعي بسلامة الطيران في الظروف الجوية السيئة. وفي حين أن المناخ الاستوائي في المنطقة يحد من انتشار حوادث الجليد على نطاق واسع، فإن شيلي والأرجنتين وجنوب البرازيل تواجه بانتظام الصقيع والثلوج في الارتفاعات العالية أو مواسم الشتاء، مما يستلزم قدرات موثوقة لإزالة الجليد.

الشرق الأوسط وأفريقيا

وفي عام 2025، بلغ سوق الشرق الأوسط وأفريقيا 0.05 مليار دولار أمريكي، وهو ما يمثل 2.86% من الطلب العالمي، ومن المتوقع أن ينمو إلى 0.06 مليار دولار أمريكي في عام 2026. وتستعد منطقة الشرق الأوسط وأفريقيا (MEA) لتحقيق نمو مطرد، مدفوعًا بتوسيع مراكز الطيران، وتزايد الحركة الجوية الدولية، وتحديث البنية التحتية للمطارات في البيئات الباردة ذات الارتفاعات العالية والليل الصحراوي. في حين أن معظم دول الشرق الأوسط تعاني من شتاء معتدل، فإن دول مثل تركيا وإيران وأجزاء من شمال المملكة العربية السعودية تستثمر في أنظمة إزالة الجليد الوقائية وأنظمة مكافحة الجليد لضمان السلامة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يعمل الابتكار الكيميائي وتكامل المعدات وتحالفات خدمة المطارات على تعزيز ريادة السوق

يعتمد السوق العالمي لإزالة الجليد عن الطائرات على الضرورة المتزايدة للسلامة التشغيلية والامتثال التنظيمي في عمليات الطيران في الطقس البارد. تستثمر شركات الطيران والمطارات في جميع أنحاء العالم بكثافة لضمان مغادرة الرحلات في الوقت المناسب، وتجنب الاضطرابات المرتبطة بالجليد والامتثال للتفويضات البيئية المتعلقة باستخدام سوائل إزالة الجليد وإدارة الجريان السطحي. يتم دفع نمو سوق إزالة الجليد للطائرات بشكل أكبر من خلال تقارب الابتكار الكيميائي (للسوائل المتقدمة لإزالة الجليد / مكافحة الجليد) ، معدات الدعم الأرضي (GSE)والتحديث (على سبيل المثال، شاحنات إزالة الجليد ذاتية الدفع، والأنظمة الهجينة/الكهربائية)، والتحسينات الرقمية/الأتمتة (مثل التحليلات التنبؤية للطقس، ومراقبة وقت الاحتفاظ بالسوائل، والقياس عن بعد).

ومن بين اللاعبين الرئيسيين الذين يشكلون النظام البيئي كل من BASF SE، وClariant AG، وKilfrost Ltd.، وTextron Ground Support Equipment Inc.، وGlobal Ground Support LLC، وVestergaard Company A/S، وJBT Corporation. ويتم استكمال بائعي المواد الكيميائية والمعدات هؤلاء بمقدمي خدمات متخصصين وشركات المناولة الأرضية في المطارات التي تتيح حلولاً متكاملة لإزالة الجليد. وعلى نحو مماثل، تعمل شركات مثل تكسترون وفيستيرجارد على تطوير الجيل التالي من شاحنات إزالة الجليد المزودة بمحركات كهربائية أو هجينة، وأذرع الرش الآلية، والقياس عن بعد في الوقت الفعلي، والتي تعمل على توفير تطبيق أسرع، وتحسين السلامة، واستخدام أقل للسوائل. تتشكل المنافسة بشكل متزايد على أساس من يمكنه تقديم حلول إزالة الجليد الأكثر كفاءة ومتوافقة بيئيًا وفعالية من الناحية التشغيلية بدلاً من السعر وحده.

قائمة الشركات الرئيسية لصناعة الطائرات:

- باسف سي (ألمانيا)

- كلاريانت إيه جي (سويسرا)

- شركة كيلفروست المحدودة (المملكة المتحدة)

- شركة Textron Ground Support Equipment Inc. (الولايات المتحدة)

- شركة جي بي تي (الولايات المتحدة)

- شركة Vestergaard A/S (الدنمارك)

- خدمات إزالة الجليد المتكاملة (IDS) (الولايات المتحدة)

- تقنية التذويب بالتبريد (الولايات المتحدة)

- مينزيس للطيران (المملكة المتحدة)

- شركة داو (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- أغسطس 2025:مددت Aviator Airport Alliance، وهي شركة تقدم خدمات الطيران في 15 مطارًا من مطارات بلدان الشمال الأوروبي وجزء من Avia Solutions Group، شراكتها مع Wizz Air لمدة ثلاث سنوات أخرى، مع الاستمرار في تقديم خدمات المناولة الأرضية بما في ذلك خدمات إزالة الجليد في مطار كوبنهاجن، ومطار جوتنبرج لاندفيتر، ومطار مالمو.

- يوليو 2025:أبرمت شركة Boeing اتفاقية توزيع رئيسية حصرية مع شركة Ice Shield، الشركة الرائدة في مجال توفير منتجات إزالة الجليد، لتعزيز السلامة والكفاءة التشغيلية في قطاع الطيران التجاري والطيران العام (BAGA) وأسواق النقل الإقليمية.

- يناير 2025:بدأ مطار بولكوفو في روسيا باستخدام معدات إزالة الجليد المصنعة محليًا لأول مرة، مما يمثل تحولًا نحو المصادر المحلية التي خفضت التكاليف بمقدار 3-4 مرات مقارنة بالبدائل الأجنبية.

- نوفمبر 2024:قامت شركة Clariant بتوسيع سعتها التخزينية في منشأة Uddevalla التابعة لها في السويد لدعم الاستخدام المتزايد لمادة أحادي بروبيلين جلايكول (MPG) المعاد تدويرها في سوائل إزالة الجليد من الطائرات. يتضمن هذا التوسع اثنين جديدينصهاريج التخزينومحطة تفريغ الشاحنات،

- فبراير 2023:تلقت شركة Vestergaard طلبًا لشراء ستة آلات إزالة الجليد Elephant e-BETA الكهربائية بالكامل لمطار كالجاري الدولي، إضافة إلى 12 وحدة تم شراؤها في عام 2022.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق، واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. تقدم توقعات السوق معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والاتجاهات الرئيسية، وتطورات الصناعة الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تحليل السوق أيضًا مشهدًا تنافسيًا تفصيليًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 5.94% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب وضع التشغيل، بواسطة طريقة إزالة الجليد، حسب المعدات، حسب التطبيق، حسب المستخدم النهائي، والمنطقة |

| بواسطة وضع التشغيل |

|

| بواسطة طريقة التذويب |

|

| بواسطة المعدات |

|

| عن طريق التطبيق |

|

| بواسطة المستخدم النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن الحجم العالمي قدر بـ 1.87 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو من 1.97 مليار دولار أمريكي في عام 2026 إلى 3.13 مليار دولار أمريكي بحلول عام 2034

وفي عام 2025، بلغت القيمة السوقية 0.72 مليار دولار أمريكي.

ينمو السوق بمعدل نمو سنوي مركب قدره 5.94٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع الرش الأرضي السوق من خلال وضع التشغيل.

ومن المتوقع أن ينمو السوق بسبب عوامل مثل ارتفاع وتيرة ظروف الشتاء القاسية.

تعد BASF SE (ألمانيا)، وClariant AG (سويسرا)، وKilfrost Ltd. (المملكة المتحدة)، وTextron Ground Support Equipment Inc. (الولايات المتحدة)، وغيرها من الشركات البارزة في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2024 باستحواذها على الحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 212

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.