حجم سوق أنظمة إشعال الطائرات، والمشاركة وتحليل الصناعة، حسب نوع الطائرة (الطائرات ذات الأجنحة الثابتة، والطائرات ذات الأجنحة الدوارة، والمركبات الجوية بدون طيار (UAV)))، حسب نوع المحرك (محرك توربيني، محرك توربيني مروحي، محرك نفاث، محرك مكبس)، حسب نوع النظام (الإشعال الكهربائي والإشعال المغناطيسي)، حسب المكونات (يؤدي الإشعال، الإشعال، شمعات الإشعال، المثيرون، وآخرون)، والتنبؤات الإقليمية، 2026-2034

حجم سوق نظام إشعال الطائرات ونظرة عامة على الصناعة

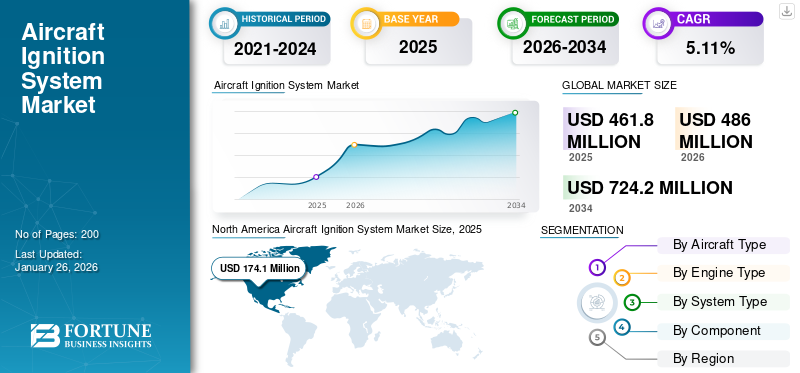

تم تقييم حجم سوق نظام الإشعال العالمي للطائرات بالدولار الأمريكي461.80مليون دولار في عام 2025 ومن المتوقع أن ينمو من الدولار الأمريكي486.00مليون دولار في عام 2026724.20مليون بحلول عام 2034، بمعدل نمو سنوي مركب قدره5.11%خلال فترة التوقعات. سيطرت أمريكا الشمالية على السوق العالمية بحصة37.70%في عام 2025.

يتغذى الطلب على أنظمة الإشعال في الطائرات من خلال توسيع أساطيل الطيران التجاري والعامة، وزيادة السفر الجوي، والتركيز المتزايد على كفاءة المحرك وموثوقيته. تتصدر الطائرات التي تعمل بالطاقة التوربينية وأنظمة الإشعال الكهربائي السوق نظرًا لأدائها العالي ومتانتها. يظل سوق ما بعد البيع هو المهيمن، حيث تعمل أنشطة الصيانة والإصلاح والإصلاح والإصلاح الروتيني للمحرك على الحفاظ على الطلب المستمر على استبدال أجهزة الإشعال،شمعات الإشعال، والمثيرون. تعمل التطورات التكنولوجية، بما في ذلك التصميمات خفيفة الوزن، وأدوات التحكم في الإشعال ذات الحالة الصلبة، وأنظمة التشخيص الرقمية، على تعزيز الاعتماد، مما يضمن استقرار السوق على المدى الطويل عبر منصات الطيران المدنية والعسكرية وغير المأهولة.

تعمل الشركات الرائدة مثل Champion Aerospace وTempest Aero Group وHartzel Engine Technologies على تثبيت السوق بحافظات منتجات واسعة وموثوقية معتمدة. تلعب مجموعة TransDigm دورًا محوريًا من خلال تكامل المكونات والوصول إلى خدمات ما بعد البيع العالمية. تعمل Electroair وSureFly وG3i على تطوير أنظمة تحويل الإشعال الإلكتروني، مما يعزز الأداء وكفاءة استهلاك الوقود. تلبي Aero Accessories وAir Power Inc. وSky Dynamics احتياجات الصيانة والإصلاح والإصلاح والإصلاح والتحديث المتخصصة، وتدعم قنوات OEM وقنوات ما بعد البيع. بشكل جماعي، يقود هؤلاء اللاعبون المنافسة والموثوقية والتقدم التكنولوجي في تصميم نظام الإشعال في جميع أنحاء العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق نظام إشعال الطائرات

الاتجاه نحو دمج تقنيات الإشعال الرقمية وتقنيات الحالة الصلبة يكتسب زخمًا

يشهد السوق تحولًا كبيرًا نحو أنظمة الإشعال الرقمية والصلبة والتي يتم التحكم فيها إلكترونيًا والتي تعمل على تعزيز موثوقية المحرك وتقليل الصيانة وتحسين كفاءة استهلاك الوقود. يتم استبدال الأنظمة التقليدية القائمة على المغناطيسية بحلول الإشعال الإلكترونية التي توفر أداء شرارة ثابتًا عبر الارتفاعات ودرجات الحرارة المتغيرة. يقوم المصنعون بدمج واجهات FADEC (التحكم الرقمي الكامل في المحرك) وأجهزة الاستشعار التشخيصية، مما يتيح مراقبة الأداء في الوقت الفعلي والصيانة التنبؤية. إن الدفع نحو المكونات خفيفة الوزن وطرق التصنيع المضافة يعيد أيضًا تشكيل الإنتاج، ويقلل التكلفة، ويحسن المتانة. علاوة على ذلك، تؤثر برامج الطيران الكهربائي الهجين والمستدام على أولويات التصميم، مع التركيز على أنظمة الإشعال المحسنة لتحقيق مرونة الوقود واستقرار الاحتراق. تعمل زيادة عمليات تسليم الطائرات، وتحديث الأسطول، وإطالة عمر خدمة المحرك، على تسريع التحول نحو حلول الإشعال الأكثر ذكاءً وعالية الكفاءة. يعكس هذا الاتجاه التحرك الأوسع للصناعة نحو الرقمنة والاستدامة وتحسين دورة الحياة عبر قطاعي الطيران التجاري والعامة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة إنتاج الطائرات ومعدلات فحص المحركات لتعزيز نمو السوق

يعتمد نمو سوق أنظمة الإشعال في الطائرات في المقام الأول على ارتفاع عمليات تسليم الطائرات ودورات إصلاح المحركات عبر قطاعات الأعمال التجارية والطيران العام. إن تكثيف إنتاج مصنعي المعدات الأصلية من قبل إيرباص وبوينج، إلى جانب الأساطيل المتزايدة من شركة إمبراير وشركات تصنيع الطائرات الإقليمية، يعمل بشكل مباشر على تعزيز تركيبات نظام الإشعال. في الوقت نفسه، أدت الزيادة الكبيرة في زيارات متاجر المحركات، ولا سيما محركات CFM LEAP وPratt & Whitney GTF، إلى زيادة الطلب على خدمات ما بعد البيع على أدوات الإشعال والمثيرات والوصلات. كما أن الطلب القوي من الركاب وساعات الطيران المستمرة ونشاط الطيران العام القوي في الولايات المتحدة يعزز أيضًا الاستبدال المستمر للمكونات. ومن ناحية العرض، تعمل الشركات المصنعة على تطوير أنظمة إشعال متينة وعالية الطاقة تقلل من مخاطر سوء الإشعال وتحسن كفاءة الاحتراق، بما يتماشى مع أهداف الحد من حرق الوقود في صناعة الطيران. علاوة على ذلك، فإن برامج الطيران الدفاعي وظهور الطائرات بدون طيار التي تستخدم محركات توربينية صغيرة تزيد من زخم النمو. تعمل هذه العوامل معًا على خلق بيئة طلب مستقرة، مما يجعل أنظمة الإشعال عامل تمكين حيوي للموثوقية التشغيلية للطائرات.

قيود السوق

قد يؤدي التعقيد التنظيمي وتكاليف الشهادات المرتفعة إلى إعاقة نمو السوق

على الرغم من الزخم الإيجابي، يواجه السوق قيودًا مرتبطة بعمليات إصدار الشهادات الصارمة، وارتفاع تكاليف البحث والتطوير، ودورات التأهيل الطويلة لمكونات الطيران. تتطلب لوائح إدارة الطيران الفيدرالية (FAA) والوكالة الأوروبية لسلامة الطيران (EASA) اختبارات صارمة لموثوقية نظام الإشعال، وتوافق EMI، والامتثال البيئي، مما يؤدي إلى تمديد الجداول الزمنية لتطوير المنتج. تواجه الشركات الصغيرة عوائق في الحصول على الموافقات للتصميمات الجديدة أو التعديلات التحديثية، مما يحد من سرعة الابتكار. بالإضافة إلى ذلك، تكاليف المواد الخام المتقلبة، وخاصة بالنسبة للسبائك وارتفاع درجة الحرارةالتيتانيومالمستخدمة في الإشعال، وزيادة تكاليف الإنتاج. تؤثر اضطرابات سلسلة التوريد خاصة أثناء الأزمات العالمية على تسليم المكونات في الوقت المناسب وتوافر خدمات ما بعد البيع. إن التأخير في تصنيع المعدات الأصلية للطائرات، مثل انخفاض الإنتاج من شركة Boeing في الفترة 2023-2024، يؤثر أيضًا على تقلبات الطلب على نظام الإشعال. علاوة على ذلك، فإن بطء وتيرة اعتماد الطائرات الكهربائية والهجينة يقلل من اعتماد حلول الإشعال المتقدمة على المدى القريب. تعمل هذه العوامل مجتمعة على تقييد مرونة السوق وربحيته، خاصة بالنسبة للموردين الصغار الذين يتنافسون مع مجموعات الطيران الكبيرة من المستوى الأول التي تتمتع ببنية تحتية راسخة للامتثال.

فرص السوق

يؤدي توسيع تحديث الأسطول وإمكانات ما بعد البيع إلى إبراز فرص السوق

تكمن الفرصة الرئيسية في سوق أنظمة الإشعال للطائرات في تحديث الأسطول وقطاع خدمات ما بعد البيع المتنامي. ومع تجاوز الحركة الجوية التجارية مستويات ما قبل الوباء، يقوم المشغلون بترقية المحركات القديمة بأنظمة الإشعال الرقمية لتحسين الكفاءة وتقليل الانبعاثات. علاوة على ذلك، تعمل الأسواق الناشئة في منطقة آسيا والمحيط الهادئ، والشرق الأوسط، وأمريكا اللاتينية على توسيع أساطيلها، مما يؤدي إلى تركيبات جديدة لمصنعي المعدات الأصلية. يؤدي ظهور مراكز MRO في الهند وسنغافورة والإمارات العربية المتحدة إلى زيادة الطلب على الخدمات. في مجال الطيران بشكل عام، فإن الاتجاه التحديثي نحو ترقيات الإشعال الإلكتروني، بقيادة الأنظمة المعتمدة من إدارة الطيران الفيدرالية (FAA) من Electroair وSureFly، يوفر نموًا مستدامًا في الإيرادات. ومع تشديد أهداف الاستدامة ودخول محركات الجيل التالي إلى الخدمة، فإن أنظمة الإشعال المصممة لأنواع الوقود البديلة، ومجموعات نقل الحركة الهجينة، والاحتراق الأمثل، ستفتح فرصاً تكنولوجية وتجارية جديدة في جميع أنحاء العالم.

تحديات السوق

يعد الانتقال إلى أنظمة الدفع الكهربائية الهجينة والبديلة من العقبات الرئيسية في السوق

يتمثل التحدي الرئيسي الذي يواجه نمو سوق أنظمة الإشعال في الطائرات في التكيف مع تقنيات الدفع الناشئة، بما في ذلك الطاقة الكهربائية الهجينة،هيدروجينوالطائرات الكهربائية بالكامل، والتي تتطلب الحد الأدنى من مكونات الإشعال التقليدية أو لا تتطلبها على الإطلاق. مع اكتساب الطيران المستدام المزيد من الاهتمام، يقوم مصنعو المعدات الأصلية للمحركات بإعادة تصميم بنيات الاحتراق، مما يقلل الطلب على المدى الطويل على أجهزة الإشعال التقليدية. إن الاستخدام المتزايد لبدائل الإشعال ذات الحالة الصلبة والاحتراق بمساعدة البلازما يؤدي إلى عدم اليقين الفني للموردين الحاليين. وفي الوقت نفسه، فإن الحفاظ على التوافق مع الوقود الحيوي، والوقود الاصطناعي، وأجهزة الاحتراق ذات الضغط العالي يتطلب إعادة تصميم معايير الإشعال والمواد. بالإضافة إلى ذلك، تشكل المنافسة العالمية من الموردين منخفضي التكلفة، وقيود الملكية الفكرية، وتكامل أنظمة مراقبة الصحة الرقمية، عقبات تكنولوجية واستراتيجية كبيرة. ويكمن التحدي في تحقيق التوازن بين الاستثمار في الابتكار واستعداد السوق، وتطوير الأنظمة التي تظل ذات صلة عبر منصات الدفع التقليدية والبديلة. إن النجاح في معالجة هذه التحولات سيحدد اللاعبين الذين سيحافظون على القيادة في النظام البيئي المتطور لقوة الطيران.

تحليل التجزئة

حسب نوع الطائرة

يؤدي ارتفاع نشاط الطيران إلى استمرار الطلب على أنظمة الإشعال في الطائرات ذات الأجنحة الثابتة

حسب نوع الطائرة، يتم تقسيم السوق إلى طائرات ذات أجنحة ثابتة، وطائرات ذات أجنحة دوارة، ومركبات جوية بدون طيار (UAV).

في عام 2025، من المتوقع أن يستحوذ قطاع الطائرات ذات الأجنحة الثابتة على أكبر سوق بحصة تبلغ 75.36% في عام 2026، حيث تهيمن على أعداد الأساطيل العالمية وتسليم المحركات، مما يحافظ على الطلب المرتفع على نظام الإشعال. إن تزايد حركة الطيران والاستخدام العام النشط للطيران والاستبدال المستمر لمكونات الإشعال في الطائرات التجارية وطائرات رجال الأعمال يؤدي إلى مبيعات ثابتة. تعمل برامج تحديث الأسطول ومعدلات استخدام المحرك الأعلى على تعزيز طلب ما بعد البيع على حلول الإشعال الموثوقة.

من المتوقع أن ينمو قطاع المركبات الجوية بدون طيار (UAV) بمعدل نمو سنوي مركب قدره 7.0٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع المحرك

توسيع الأساطيل التجارية يعزز متطلبات تشغيل المحرك التوربيني

يتم تصنيف قطاع نوع المحرك إلى محرك توربيني، ومحرك توربيني مروحي، ومحرك نفاث، ومحرك مكبس.

في عام 2025، من المتوقع أن يهيمن قطاع المحركات التوربينية المروحية بحصة تبلغ 46.04% في عام 2026، من خلال الاستحواذ على أكبر حصة في السوق. تعمل المحركات التوربينية على تشغيل غالبية الطائرات ذات الجسم الضيق والعريض، مما يجعلها أكبر مستهلك لمكونات الإشعال. يؤدي النمو القوي للركاب، وتوسيع أسطول شركات الطيران، وزيادة العمليات طويلة المدى إلى زيادة استخدام جهاز الإشعال والمثير. يؤدي ارتفاع حجم زيارات المتجر وترقيات المتانة في محركات LEAP وGTF إلى زيادة الطلب على الإشعال في أسواق ما بعد البيع على مستوى العالم.

ومن المتوقع أن ينمو قطاع المحركات التوربينية بمعدل نمو سنوي مركب يبلغ 4.7% خلال الفترة المتوقعة.

حسب نوع النظام

التحول نحو أنظمة فعالة وموثوقة يدفع إلى اعتماد نظام الإشعال الكهربائي

حسب نوع النظام، ينقسم السوق إلى الإشعال الكهربائي والإشعال المغناطيسي.

احتل قطاع الإشعال الكهربائي مكانة الريادة في عام 2025 وسيحافظ على مكانته في عام 2026 بحصة قدرها 66.36% في عام 2026. ستحل أنظمة الإشعال الكهربائي محل أنواع المغناطيس القديمة بسبب الموثوقية الفائقة، وانخفاض الصيانة، والتوافق مع أدوات التحكم الرقمية في المحرك. ومع سيطرة المحركات التوربينية على إنتاج الطائرات الجديدة، يرتفع الطلب على الإشعال الكهربائي. يفضل مصنعو المعدات الأصلية هذه الأنظمة لتحسين الأداء، بينما يستفيد مشغلو MRO من العمر الافتراضي المحسن وإجراءات الخدمة المبسطة.

من المتوقع أن ينمو قطاع الإشعال بالمغناطيس بمعدل نمو سنوي مركب قدره 4.8٪ خلال الفترة المتوقعة.

حسب المكون

تؤدي دورات الصيانة المتكررة إلى زيادة الطلب على شمعات الإشعال

حسب المكونات، يتم تصنيف السوق إلى أسلاك الإشعال، وأجهزة الإشعال، وشمعات الإشعال، والمثيرات، وغيرها.

في عام 2025، من المتوقع أن يصل قطاع شمعات الإشعال إلى أكبر سوق بحصة قدرها 33.78%. في عام 2026. وستظل شمعات الإشعال من المواد الاستهلاكية الأساسية في الطائرات ذات المحركات المكبسية، مما يخلق طلبًا ثابتًا على خدمات ما بعد البيع. تؤدي قطاعات الطيران العامة والتدريب على الطيران إلى احتياجات استبدال متكررة، عادةً كل 400-500 ساعة طيران. على الرغم من انخفاض تكاليف الوحدة، وارتفاع ترددات الاستبدال، وأساطيل المكابس النشطة الضخمة، تظل مبيعات شمعات الإشعال قوية في جميع أنحاء أمريكا الشمالية وأوروبا.

من المتوقع أن ينمو قطاع المشعلات بمعدل نمو سنوي مركب قدره 5.9٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لنظام إشعال الطائرات

من الناحية الجغرافية، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Aircraft Ignition System Market Size, 2025 (USD Million) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، حققت أمريكا الشمالية 174.1 مليون دولار أمريكي، مما ساهم بنسبة 37.70% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 183.2 مليون دولار أمريكي في عام 2026. ويعود النمو القوي في المنطقة إلى الأسطول الضخم للطيران العام وطائرات رجال الأعمال، والكثافة العالية للصيانة والإصلاح والعمرة، والاستبدال المستمر لشمعات الإشعال، والمغناطيس، ومشعلات التوربينات. يهيمن السوق الأمريكي على الأساطيل الكبيرة المثبتة والانتعاش القوي لنشاط الطيران، مما يحافظ على مبيعات ثابتة لمكونات الإشعال عبر قطاعات المكبس والتوربينات.

في عام 2026، من المتوقع أن يصل سوق الولايات المتحدة إلى الدولار الأمريكي150.7مليون دولار لأنها أكبر سوق منفردة لأنظمة إشعال الطائرات، مدعومة بأساطيل الطيران العام والدفاع واسعة النطاق، والعمليات التجارية القوية، والبنية التحتية الناضجة للصيانة والإصلاح والتشغيل. ويدعم الطلب في البلاد دورات استبدال المكونات المتكررة، ونشاط ما بعد البيع القوي، والتحديث المستمر لتقنيات الإشعال عبر منصات المحركات التوربينية والمكبسية.

أوروبا

ويبلغ معدل النمو المتوقع في أوروبا خلال الفترة المتوقعة 5.0%، مع الحفاظ على حجم سوق بالدولار الأمريكي128مليون دولار أمريكي في عام 2025، وهو ما يمثل 27.71% من الصناعة العالمية، ومن المتوقع أن يصل إلى 134.4 مليون دولار أمريكي في عام 2026. ويعكس الطلب القوي في المنطقة الاستخدام المستمر لشركات الطيران، وعمليات المحركات التوربينية القوية، والتركيز المتجدد على نشاط الطيران العام في ألمانيا وفرنسا والمملكة المتحدة. وتحافظ مراكز الصيانة والإصلاح والعمرة الإقليمية، مثل لوفتهانزا تكنيك وسافران، على أحجام إصلاح مستقرة. إن النمو المعتدل في أوروبا ثابت حيث تعمل مشاريع الطيران الأخضر على تحديث تقنيات الإشعال وكفاءة الأسطول تدريجياً. وتقدر قيمة سوق نظام الإشعال للطائرات في المملكة المتحدة بنحو 24.1 مليون دولار أمريكي بحلول عام 2026، في حين تبلغ قيمة سوق نظام الإشعال للطائرات في ألمانيا 25.5 مليون دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 138.2 مليون دولار أمريكي في عام 2025، لتستحوذ على 29.92% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 146.2 مليون دولار أمريكي في عام 2026، حيث يتسارع الطلب على المنتجات من خلال توسع الأساطيل التجارية في الصين والهند، والانتعاش القوي لرحلات الطيران المحلية، وتسليم الطائرات الجديدة التي تعمل بالطاقة التوربينية. وتشهد القدرة المحلية للصيانة والإصلاح والعمرة في سنغافورة وماليزيا والهند توسعًا سريعًا، مما يدعم استبدال مكونات الإشعال ودورات الإصلاح، حيث تقود المنطقة النمو العالمي للركاب والأسطول. من المتوقع أن تبلغ قيمة سوق نظام الإشعال للطائرات اليابانية 15.7 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن تبلغ قيمة سوق نظام الإشعال للطائرات الصينية 52.3 مليون دولار أمريكي بحلول عام 2026، وتقدر قيمة سوق نظام الإشعال للطائرات الهندية بـ 18.6 مليون دولار أمريكي بحلول عام 2026.

بقية العالم

بلغت قيمة سوق بقية العالم 21.6 مليون دولار أمريكي في عام 2025، مستحوذة على 4.67% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 22.2 مليون دولار أمريكي في عام 2026. وتستفيد بقية الأسواق العالمية من توسيع الأساطيل في الشرق الأوسط، فضلاً عن النمو الناشئ في أمريكا اللاتينية وأفريقيا. إن زيادة تسليمات الطائرات، وزيادة السفر الجوي، والاستثمار في مراكز الصيانة والإصلاح والإصلاح والإصلاح الإقليمية تعمل على تعزيز الطلب على أنظمة الإشعال، خاصة بالنسبة للمحركات التوربينية المروحية التي تعمل في بيئات ذات درجة حرارة عالية ودورة عالية نموذجية في هذه المناطق.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يؤدي الابتكار والاعتماد والوصول إلى ما بعد البيع إلى تعزيز الريادة بين اللاعبين الرئيسيين

يهيمن اللاعبون الرئيسيون على الحصة السوقية لأنظمة إشعال الطائرات من خلال الجمع بين الموثوقية المعتمدة والابتكار وتغطية الخدمات العالمية. تتصدر Champion Aerospace وTempest Aero Group وHartzell Engine Technologies مكونات الإشعال المعتمدة من إدارة الطيران الفيدرالية (FAA) وشراكات قوية مع مصنعي المعدات الأصلية. تتفوق مجموعة TransDigm في محافظ المنتجات المتكاملة وشبكات التوزيع العالمية. تكتسب الشركات الناشئة مثل Electroair وSureFly وG3i قوة جذب من خلال مجموعات تحويل الإشعال الرقمي التي تعمل على تحسين كفاءة استهلاك الوقود وتقليل فترات الصيانة. وفي الوقت نفسه، تعمل شركات Aero Accessories وAir Power Inc. وSky Dynamics على تعزيز دعم ما بعد البيع من خلال حلول الإصلاح والتجديد والاستبدال، مما يضمن بشكل جماعي توفر المنتج والامتثال والتقدم التكنولوجي عبر قطاع الطيران.

قائمة الشركات الرئيسية العاملة في مجال أنظمة الإشعال للطائرات

- ملحقات Aero (الولايات المتحدة)

- شركة القوة الجوية(نحن.)

- بطل الفضاء(نحن.)

- إلكترواير(نحن.)

- G3i (أنظمة الإشعال العامة للطيران) (الولايات المتحدة)

- تقنيات محرك هارتزل(نحن.)

- سكاي دايناميكس (الولايات المتحدة)

- بالتأكيد(نحن.)

- مجموعة تيمبيست ايرو (الولايات المتحدة)

- مجموعة TransDigm (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يوليو 2025 –أعلنت شركة Textron Aviation أن طائرتها التدريبية الرائدة، Cessna Skyhawk، مجهزة الآن بنظام الإشعال الإلكتروني المزدوج (Dual EIS). تعمل هذه الترقية على تحسين كفاءة صيانة الطائرة وأدائها وموثوقيتها التشغيلية الشاملة. أصبح نظام الإشعال الإلكتروني المزدوج Lycoming الآن ميزة قياسية في جميع طرازات Cessna Skyhawk المصنعة حديثًا.

- يوليو 2025 –قدمت شركة Piper Aircraft, Inc. طائرة Piper Seminole DX الجديدة، وهي نسخة تعمل بالديزل من طراز PA-44 Seminole. تم تجهيز الطائرة بمحرك DHK4A180 من DeltaHawk المعتمد من إدارة الطيران الفيدرالية (FAA)، وهو محرك يعمل بالوقود الثقيل بقوة 180 حصانًا، ويعمل بنظام الإشعال بالضغط. إن Seminole DX هو نتيجة شراكة ناجحة بين Piper Aircraft وDeltaHawk، والتي تم الإعلان عنها لأول مرة في أوائل عام 2024، مما يمثل خطوة مهمة نحو حلول طائرات تدريب أكثر كفاءة واستدامة.

- فبراير 2025 –في معرض Aero India التجاري في بنغالورو، تم عرض محركات الطائرات Safran، الرائدة في فرنسامحرك الطائرةوقعت الشركة المصنعة عقدًا مع شركة هندوستان للملاحة الجوية المحدودة (HAL)، شركة الطيران الرائدة في الهند. وبموجب الاتفاقية، ستنتج HAL مكونات توربينية مزورة لمحركات LEAP من Safran، مما يعزز الشراكة الصناعية بين الشركتين ويدعم الطلب المتزايد على أنظمة دفع الطائرات من الجيل التالي.

- يناير 2024 –كشفت شركة Sirius Aviation AG السويسرية الناشئة عن طائرة Sirius Jet، وهي أول طائرة في العالم تعمل بالهيدروجين للإقلاع والهبوط العمودي (VTOL). تم تطوير طائرة Sirius Jet بالتعاون مع Designworks من BMW ومجموعة Sauber، وهي تمثل إنجازًا كبيرًا في مجال الطيران المستدام. وتجمع الطائرة بين التصميم المتطور والسلامة والتكنولوجيا الصديقة للبيئة، مما يؤكد التزام شركة Sirius Aviation بالابتكار وتطوير رحلة خالية من الانبعاثات.

- مايو 2023 –أطلقت PBS نسخة إشعال نارية لمحركها التوربيني PBS TJ150، وهو تقدم على طراز TJ100. يشتمل هذا الإصدار المحدث على آلية بدء تشغيل الإشعال الناري التي تتيح بدء الرحلة أثناء الطيران بسرعات تصل إلى 0.8 ماخ. على النقيض من أنظمة الإشعال التقليدية بشمعات الإشعال في احتراق توربينات الغاز، والتي تواجه صعوبات مع الخلائط الخالية من الوقود، والبيئات المضطربة، وإعادة الإشعال على ارتفاعات عالية، يعالج نظام الألعاب النارية المبتكر هذه المشكلات من خلال استخدام مواد حرارية متخصصة لضمان الإشعال الذي يمكن الاعتماد عليه في ظل الظروف الصعبة.

تغطية التقرير

يقدم تقرير أبحاث سوق نظام الإشعال بالطائرات تحليلاً شاملاً يحدد الشركات الرائدة وقطاعات المنتجات والتطبيقات الأساسية داخل هذا القطاع. كما أنه يؤكد على اتجاهات السوق الرئيسية والتطورات الهامة التي تشكل الصناعة. علاوة على ذلك، يدرس التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة.

[مينمو7لوت]

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب5.11%من 2026-2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب نوع الطائرة · الطائرات ذات الأجنحة الثابتة · الطائرات ذات الأجنحة الدوارة · مركبة جوية بدون طيار (UAV) |

|

حسب نوع المحرك · المحرك التوربيني · المحرك المروحي · المحرك النفاث · محرك المكبس |

|

|

بواسطة نوع النظام · الإشعال الكهربائي · الإشعال بالمغناطيس |

|

|

حسب المكون · خيوط الإشعال · المشعلون · شمعات الإشعال · المثيرون · آحرون |

|

|

بواسطة الجغرافيا · أمريكا الشمالية (حسب نوع الطائرة ونوع المحرك ونوع النظام والمكونات) o الولايات المتحدة (حسب نوع الطائرة) o كندا (حسب نوع الطائرة) · أوروبا (حسب نوع الطائرة ونوع المحرك ونوع النظام والمكونات) o المملكة المتحدة (حسب نوع الطائرة) o ألمانيا (حسب نوع الطائرة) o فرنسا (حسب نوع الطائرة) o روسيا (حسب نوع الطائرة) o بقية أوروبا (حسب نوع الطائرة) · منطقة آسيا والمحيط الهادئ (حسب نوع الطائرة ونوع المحرك ونوع النظام والمكونات) o الصين (حسب نوع الطائرة) o اليابان (حسب نوع الطائرة) o الهند (حسب نوع الطائرة) o بقية دول آسيا والمحيط الهادئ (حسب نوع الطائرة) · بقية دول العالم (حسب نوع الطائرة ونوع المحرك ونوع النظام والمكونات) o الشرق الأوسط وأفريقيا (حسب نوع الطائرة) o أمريكا اللاتينية (حسب نوع الطائرة) |

الأسئلة الشائعة

وتقول Fortune Business Insights إن القيمة السوقية بلغت 486.00 مليون دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 724.20 مليون دولار أمريكي بحلول عام 2034.

ينمو السوق بمعدل نمو سنوي مركب قدره 5.11٪ خلال فترة التوقعات.

شمعات الإشعال هي العنصر الرائد في السوق العالمية.

قطاع الطائرات ذات الأجنحة الثابتة هو الرائد في السوق العالمية.

تعد Aero Accessories (الولايات المتحدة)، وAir Power Inc. (الولايات المتحدة)، وChampion Aerospace (الولايات المتحدة)، وElectroair (الولايات المتحدة)، وG3i (أنظمة الإشعال العامة للطيران) (الولايات المتحدة) من بين الشركات الرائدة.

ومن المتوقع أن تحصل أمريكا الشمالية على الحصة الأكبر من السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.