حجم سوق معدات مواقف المطارات، المشاركة وتحليل الصناعة، حسب مستوى الأتمتة (شبه آلي، آلي بالكامل ويدوي)، حسب نوع النظام (أنظمة النقل، المصاعد والسلالم المتحركة، أنظمة الاتصالات والملاحة، أنظمة الأمن والمراقبة والأنظمة الأخرى)، حسب التطبيق (مناولة البضائع، مناولة الركاب، العمليات الأرضية، صيانة وإصلاح السلامة الأمنية)، حسب مصدر الطاقة (الكهرباء، الهيدروليكية، الديزل، الطاقة الشمسية والهجينة)، حسب نوع المعدات (ساحة) المعدات، ومعدات مناولة الأمتعة، وأنظمة صعود الركاب، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

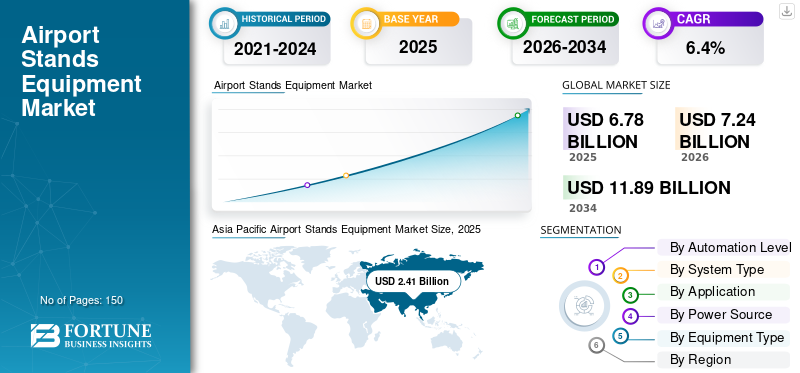

بلغت قيمة سوق معدات المطارات العالمية 6.78 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 7.24 مليار دولار أمريكي في عام 2026 إلى 11.89 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.4٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة سوقية بلغت 35.39٪ في عام 2025.

يغطي السوق أنظمة البوابات والمآزر التي تتيح إرساء الطائرات بشكل آمن، وصعود الركاب، والخدمة الأرضية الفعالة مثل جسور صعود الركاب، وتوجيه الحامل، والطاقة الأرضية 400 هرتز، وPCA، والمراقبة والمنصة المجاورة GSE/المرافق. ويرجع نمو السوق إلى توسع المطارات في المناطق ذات النمو المرتفع وبرامج التحديث عبر الصناعات الناضجة حيث تحتاج البنية التحتية القديمة إلى الاستبدال. بالإضافة إلى ذلك، فإن التركيز على إزالة الكربون وتخفيف الازدحام باستخدام البوابات الكهربائية ورقمنة عمليات المنصة وتحسين الموثوقية لحماية الأداء في الوقت المحدد يساهم أيضًا في نمو السوق. وبمرور الوقت، ستؤدي المزيد من الأنظمة الآلية والمتصلة إلى زيادة الاستخدام وتقليل تقلبات التحول.

تتنافس كل من CIMC Tianda وTK Elevator وADELTE وOshkosh AeroTech وTextron GSE وTLD وITW GSE وGUINAULT وADB SAFEGATE وCavotec على الموثوقية وقدرة التكامل ودعم خدمة دورة الحياة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق معدات المطارات

إن كهربة المواقف والبوابات المتصلة هي اتجاه السوق الناشئة

تتحول المطارات من شراء المعدات المعزولة إلى أنظمة إيكولوجية متكاملة تعتمد على البيانات. يتم دمج كهربة البوابة (400 هرتز وPCA) بشكل متزايد مع المراقبة وتوجيه الإرساء وإدارة الطاقة لتقليل وقت تشغيل وحدة APU وتقليل الانبعاثات وتحقيق الاستقرار في أداء التحول. وبالمثل، تعمل المزيد من المطارات على توحيد مواصفات المعدات عبر المحطات لتبسيط عمليات الصيانة وقطع الغيار، في حين تدفع الموردين نحو التصاميم المعيارية التي يمكن تركيبها بأقل قدر من التعطيل. هناك اتجاه واضح آخر يتمثل في التعاقد على المطارات طوال دورة الحياة ويريد المتعاملون ضمانات وقت التشغيل والتشخيص عن بعد واستجابة أسرع للخدمة بدلاً من صفقات النفقات الرأسمالية المسبقة فقط.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

تعمل كهربة البوابة وضغط وقت التسليم على دفع نمو السوق

تعمل المطارات على ترقية معدات المنصة لأنها تحتاج إلى عمليات تحول أسرع وأكثر قابلية للتنبؤ مع خفض الانبعاثات المحلية. تعمل كهربة البوابة بقوة أرضية تبلغ 400 هرتز والهواء المكيف مسبقًا على تقليل استخدام وحدة APU وحرق الوقود والضوضاء والصيانة، مما يجعلها واحدة من أوضح روافع عائد الاستثمار عند البوابات المزدحمة. وفي الوقت نفسه، يؤدي ارتفاع أعداد الركاب وأهداف الأداء الأكثر صرامة في الوقت المحدد إلى دفع الاستثمار في عمليات المنصة الأكثر أمانًا والرقمية مثل توجيه الإرساء والمراقبة والتحكم المتكامل. بالنسبة للمطارات، تعمل هذه الترقيات على تحسين القدرة دون بناء مدارج جديدة، وبالنسبة للعاملين على الأرض فإنها تقلل من تكلفة التشغيل لكل دورة. تعمل هذه العوامل مجتمعة على تعزيز نمو سوق معدات مواقف المطارات.

قيود السوق

تعد النفقات الرأسمالية المرتفعة، واضطراب الأعمال المدنية، ودورات المشتريات الطويلة من القيود الرئيسية على السوق

تتطلب مشاريع المعدات الثابتة رأس مال كثيف وغالبًا ما تتطلب أعمالًا مدنية وتحديثات للطاقة وتخطيط الإغلاق عند البوابات النشطة، لذلك تؤخر المطارات القرارات أو البرامج المرحلية على مدار سنوات عديدة. كما أن المشتريات بطيئة أيضًا نظرًا لأن أصحاب المصلحة (مشغل المطار، وشركات الطيران، والمناولة الأرضية، والمنظم) والمواصفات الفنية يمكن أن يكونوا صارمين، خاصة بالنسبة للأنظمة ذات الأهمية الحيوية للسلامة. وفي الأسواق الناشئة، قد تؤدي قيود التمويل وتقلبات العملة إلى تأجيل التحديث حتى في ظل وجود الطلب. وأخيرًا، يختلف توحيد المعدات حسب المطار، مما يؤدي إلى إنشاء أعمال التخصيص والتكامل التي تزيد التكلفة وتطيل جداول التسليم.

فرص السوق

يعد إعادة تأهيل البوابات الحالية بالطاقة والتبريد وعناصر التحكم الذكية فرصة سانحة للسوق

تكمن فرصة السوق في الطلب على الاستبدال والتحديث. تتآكل الأساطيل عالية الاستخدام حوامل التثبيت بشكل أسرع، ويستبدل المشغلون بشكل متزايد "في الوقت المناسب" لتجنب الأعطال العارضة ووقت التوقف عن العمل. تعمل برامج تحديث المقصورة وترقيات إلكترونيات الطيران وإضافة هوائيات/أجهزة استشعار جديدة على إنشاء احتياجات عزل جديدة حتى على الطائرات في منتصف العمر. بالإضافة إلى ذلك، غالبًا ما تؤدي عمليات إدخال القدرات السريعة لأنظمة الحرب الإلكترونية ووحدات ISR وSATCOM وأجهزة كمبيوتر المهام إلى إعادة تصميم التركيب والصدمات/الاهتزازات الجديدة. يمكن للموردين الذين يمكنهم تقديم بدائل مؤهلة، وفترات زمنية أسرع، وتصميمات قابلة للإصلاح أو إعادة التدوير، أن يفوزوا بإيرادات متكررة. الجائزة الحقيقية هي تجميع أدوات التثبيت مع أدوات التثبيت والدعم الميداني وتحليلات الموثوقية.

تحديات السوق

يعد تعقيد التكامل وجاهزية الشبكة/الشحن من التحديات الرئيسية في السوق

أصعب مخاطر التنفيذ هي أن معدات منصة التكامل يجب أن تعمل مع شبكات تكنولوجيا المعلومات/التكنولوجيا التشغيلية بالمطار وإدارة البوابة وأنظمة السلامة وإجراءات شركات الطيران دون التسبب في توقف العمل.الأمن السيبرانيوتضيف متطلبات إدارة البيانات الاحتكاك مع اتصال المزيد من الأصول الثابتة. تكشف الكهرباء أيضًا عن قيود الشبكة مثل عدم كفاية سعة الطاقة، وقيود المحولات، والحاجة إلى استراتيجيات شحن منسقة لمحطات الطاقة الكهربائية. يمكن أن تؤدي المهل الزمنية لسلسلة التوريد لإلكترونيات الطاقة والكابلات وأجهزة التحكم إلى زيادة الجداول الزمنية. غالبًا ما تشهد المطارات التي تقلل من أهمية التشغيل والتدريب وتخطيط قطع الغيار فوائد متأخرة وتكلفة إجمالية أعلى.

تحليل التجزئة

حسب مستوى الأتمتة

يهيمن القطاع اليدوي بسبب انخفاض النفقات الرأسمالية وسهولة الصيانة

استنادا إلى مستوى الأتمتة، يتم تقسيم السوق إلى شبه آلي، آلي بالكامل، ويدوي.

ومن المتوقع أن يمثل الجزء اليدوي أكبر حصة في السوق. لا تزال العمليات اليدوية تهيمن على العديد من المواقف، خاصة في المطارات الصغيرة، بسبب انخفاض النفقات الرأسمالية وسهولة الصيانة. هناك أيضًا طلب متزايد على المعدات القوية وسهلة الخدمة، على الرغم من أن الأتمتة تحل محلها تدريجيًا عند البوابات الأكثر ازدحامًا.

من المتوقع أن يرتفع القطاع شبه الآلي بمعدل نمو سنوي مركب قدره 6.5٪ خلال الفترة المتوقعة.

حسب نوع النظام

يتصدر قطاع الأمن والمراقبة بسبب زيادة الوعي بالتهديدات واحتياجات الرؤية التشغيلية

استنادا إلى نوع النظام، يتم تقسيم السوق إلى أنظمة النقل،مصاعدوالسلالم المتحركة، وأنظمة الاتصالات والملاحة، وأنظمة الأمن والمراقبة، وأنظمة أخرى.

في عام 2025، استحوذ قطاع أنظمة الأمن والمراقبة على أعلى حصة في سوق معدات منصات المطارات. ويُعزى ذلك إلى قيام المطارات بتشديد محيطها، ومراقبة المدرجات، وإدارة مخاطر الحشود. تركز التحديثات على الكاميرات المدمجة والتحليلات والتحكم في الوصول والتنبيه في الوقت الحقيقي المرتبط بمراكز عمليات المطار.

من المتوقع أن ينمو قطاع أنظمة الاتصالات والملاحة بمعدل نمو سنوي مركب قدره 7.0٪ خلال الفترة المتوقعة.

عن طريق التطبيق

يهيمن قطاع التعامل مع الركاب بسبب ازدحام مبنى الركاب وضغط مستوى الخدمة

بناءً على التطبيق، يتم تقسيم السوق إلى مناولة البضائع ومناولة الركاب والعمليات الأرضية والأمن والسلامة والصيانة والإصلاح.

من المتوقع أن يشهد قطاع التعامل مع الركاب حصة سوقية مهيمنة خلال الفترة المتوقعة. يتتبع الطلب على التعامل مع الركاب الازدحام في محطات الركاب وأهداف جودة الخدمة. تستثمر المطارات في حلول الصعود والاصطفاف الأسرع، والبوابات والمعدات الأكثر ذكاءً التي تقلل من وقت الاستجابة مع تحسين إمكانية الوصول والأداء في الوقت المحدد.

من المتوقع أن ينمو قطاع الأمن والسلامة بمعدل نمو سنوي مركب مرتفع يبلغ 7.6٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة مصدر الطاقة

يتسارع الطلب على قطاع الكهرباء بسبب أهداف إزالة الكربون وضغط تكلفة الوقود/الضوضاء

استنادًا إلى مصدر الطاقة، يتم تقسيم السوق إلى كهربائي،هيدروليكيوالديزل والطاقة الشمسية والهجين.

سيطر قطاع الكهرباء على حصة السوق. ويرجع ذلك إلى خطط إزالة الكربون في المطارات وضغوط تكاليف التشغيل. تعمل كهربة البوابة (400 هرتز وPCA) على تقليل استخدام وحدة APU، بينما تعمل معدات المنحدرات الكهربائية على تقليل الانبعاثات المحلية وتحسين أداء الضوضاء.

بالإضافة إلى ذلك، من المتوقع أن تنمو الطاقة الشمسية بمعدل نمو سنوي مركب قدره 7.2% خلال فترة الدراسة.

حسب نوع المعدات

يستمر الطلب على معدات الدعم الأرضي بسبب عمليات التحول السريعة ودورات استبدال الأسطول

استنادًا إلى نوع المعدات، يتم تقسيم السوق إلى معدات المآزر، ومعدات مناولة الأمتعة، وأنظمة صعود الركاب،معدات الدعم الأرضيومعدات المرافق.

سيطر قطاع معدات الدعم الأرضي على حصة السوق. ويرجع ذلك إلى سرعة التنفيذ واحتياجات استبدال الأسطول. تعتمد المطارات والمتعاملون بشكل متزايد على القاطرات والرافعات والجرارات الكهربائية حيث توجد بنية تحتية للشحن، مع الاحتفاظ بأساطيل مختلطة للخدمة الشاقة أو المواقف البعيدة.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع معدات المرافق بمعدل نمو سنوي مركب قدره 7.3% خلال فترة الدراسة.

التوقعات الإقليمية لسوق معدات منصات المطار

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

Asia Pacific Airport Stands Equipment Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 1.55 مليار دولار أمريكي ومن المتوقع أن تصل إلى 1.65 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثاني أكبر منطقة في السوق. يعتمد الطلب في أمريكا الشمالية على تحديث البوابات وتجديد المحطات والكهرباء في المحاور الرئيسية. يعطي الإنفاق الأولوية للموثوقية والسلامة والتحولات الأسرع، مع الاستبدال المستمر للجسور القديمة ووحدات معالجة الرسومات وأنظمة الحامل.

سوق معدات مواقف المطارات الأمريكية

استنادًا إلى السوق الأمريكية القوية في أمريكا الشمالية، يمكن تقديرها تحليليًا بحوالي 1.35 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 6.1٪ من معدل النمو السنوي المركب. يرتكز نمو السوق على عمليات التحديث التحديثية للمراكز الكبيرة وبرامج البنية التحتية المدعومة اتحاديًا. تعطي المطارات الأولوية لتحديثات طاقة البوابة والتبريد، وتدفق الركاب وكفاءة المنحدرات، مع التركيز على تكلفة دورة الحياة ووقت التشغيل.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 5.6% خلال الفترة المتوقعة، وهو ثالث أعلى معدل بين جميع المناطق، ويصل إلى تقييم قدره 2.02 مليار دولار أمريكي بحلول عام 2026. ويتشكل الطلب الأوروبي من خلال أهداف استدامة أكثر صرامة والسيطرة على الضوضاء / الانبعاثات في المطارات. يستثمر المشغلون في ترقيات 400 هرتز وPCA، وتوجيه أكثر ذكاءً للحامل، وحمايةالأنظمة، مع الموازنة بين المشتريات الصارمة والموافقات المطولة.

سوق معدات مواقف المطارات في المملكة المتحدة

ويقدر نمو سوق المملكة المتحدة في عام 2026 بحوالي 0.32 مليار دولار أمريكي، وهو ما يمثل حوالي 5.7٪ من معدل النمو السنوي المركب. ويركز هذا على تحسين القدرات بدلاً من نطاق البناء الجديد. تستثمر المطارات في موثوقية جسور الصعود، وكهربة المدرجات، وترقيات الأمان، والتعامل بشكل أكثر سلاسة مع الركاب، خاصة حول عمليات المدرج والمحطات المقيدة.

سوق معدات مواقف المطارات في ألمانيا

من المتوقع أن يصل سوق ألمانيا إلى ما يقرب من 0.39 مليار دولار أمريكي في عام 2026. ويعتمد هذا النمو على التحديث المكثف، ويركز على أنظمة البوابات الموفرة للطاقة والبنية التحتية عالية الموثوقية للركاب. تؤكد المشاريع على الامتثال والأمن والكهرباء، مع تأهيل الموردين بعناية ودمجهم في المحطات الحالية.

آسيا والمحيط الهادئ

واستحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة في عام 2024 بقيمة 2.24 مليار دولار أمريكي، وحافظت أيضًا على الحصة الرائدة في عام 2025 بقيمة 2.41 مليار دولار أمريكي. يتوسع الطلب في منطقة آسيا والمحيط الهادئ بسبب المحطات الجديدة والمنصات الجديدة وبناء القدرات في المطارات سريعة النمو. يفضل المشترون المرافق القابلة للتطوير والتوجيه الآلي وأنظمة الركاب عالية الإنتاجية لتقليل الازدحام والتأخير.

سوق معدات مدرجات المطارات اليابانية

تقدر حصة اليابان من السوق في عام 2026 بحوالي 0.38 مليار دولار أمريكي، وهو ما يمثل حوالي 6.3٪ من معدل النمو السنوي المركب خلال الفترة المتوقعة. يتزايد الطلب في اليابان بسبب دورات الاستبدال، وترقيات المرونة، وحركة الركاب الأكثر سلاسة. تستثمر المطارات في تحديث السلامة/الأمان والمرافق الفعالة للأجنحة، مع تفضيل قوي للأنظمة التي أثبتت جدواها والتركيبات منخفضة الأعطال.

سوق معدات مواقف المطارات الصينية

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 0.92 مليار دولار أمريكي. يظل الطلب الصيني مدفوعًا بالحجم نظرًا للمطارات الكبيرة والشبكات الإقليمية المتوسعة التي تستمر في طلب أنظمة المواقف والبنية التحتية للركاب. يحدد المشترون بشكل متزايد التوجيه الآلي للمنصة والمراقبة المتكاملة والمرافق الكهربائية الموحدة عبر البوابات الجديدة.

سوق معدات مواقف المطارات الهندية

ويقدر سوق الهند في عام 2026 بحوالي 0.55 مليار دولار أمريكي. يتوسع الطلب في الهند بسبب وجود المزيد من المواقف، وعمليات التحول الأسرع، وارتفاع إنتاجية الركاب. تعطي المطارات الأولوية للكهرباء الفعالة من حيث التكلفة، والمعدات الأرضية القوية وأنظمة الأمان التي يمكن التوسع فيها بسرعة عبر المحطات الجديدة.

بقية العالم

وتشمل بقية دول العالم الشرق الأوسط وأفريقيا وأمريكا اللاتينية. من المتوقع أن تشهد هذه المناطق نموًا معتدلًا في مساحة السوق هذه خلال فترة التنبؤ. ومن المتوقع أن تصل قيمة سوق الشرق الأوسط وأفريقيا وأمريكا اللاتينية إلى 0.62 مليار دولار أمريكي و0.37 مليار دولار أمريكي في عام 2026. أما الطلب في بقية دول العالم فهو متفاوت ولكنه يرتفع في المراكز الخليجية الكبرى وتحديثات أفريقية مختارة، بالإضافة إلى التجديدات في أمريكا اللاتينية. تركز المشاريع على المرافق العامة والسلامة/الأمان والمعدات القوية مع سهولة الصيانة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعمل كهربة المطارات وتحديث المنصة الرقمية على تعزيز نمو اللاعب الرئيسي

ويرتبط النمو بين اللاعبين الرئيسيين بشكل متزايد بكهربة المطارات، وعمليات المواقف الرقمية، وعقود خدمة دورة الحياة. وتستفيد كل من CIMC Tianda وTK Elevator وADELTE من إنشاءات محطات جديدة واستبدال جسور صعود الركاب، بينما تتولى Oshkosh AeroTech وTextron GSE وTLD وITW GSE وGUINAULT التحول نحو الأساطيل الأرضية الكهربائية والهجينة، وأنظمة الشحن البيئية، وزيادة استخدام المعدات. تستفيد ADB SAFEGATE من الترقيات على مستوى المطار فيما يتعلق بسلامة المطارات/المواقف، والتوجيه، والمراقبة المتكاملة، حيث يؤدي الامتثال والموثوقية إلى تكرار الأعمال. تتمتع كافوتيك بموقع جيد حيث تعطي المطارات الأولوية لتوزيع طاقة البوابة،إدارة الكابلات، وتحسين الطاقة وتحويل برامج "إزالة الكربون وتخفيف الازدحام" إلى تراكم الطلبات لعدة سنوات.

قائمة الشركات الرئيسية لمعدات مواقف المطارات

- سي إم سي تياندا(الصين)

- مصعد تي كيه(ألمانيا)

- مجموعة أديلت(إسبانيا)

- أوشكوش ايروتيك(نحن.)

- تكسترون جي إس إي(نحن.)

- مجموعة TLD (فرنسا)

- ITW GSE (الدنمارك)

- جينولت (فرنسا)

- بنك التنمية الآسيوي(بلجيكا)

- كافوتيك (سويسرا)

التطورات الصناعية الرئيسية

- يوليو 2024:وقعت شركة CVC DIF (من خلال صندوق CIF III التابع لشركة CVC) وأكملت صفقة لشراء HiSERV، وهي شركة ألمانية كبرى لتأجير الطائرات GSE، من AVECO Holding.

- يونيو 2024:أطلق اتحاد النقل الجوي الدولي (IATA) حملة لتسريع اعتماد GSE المحسن، بما في ذلك برنامج التعرف على GSE المحسن من IATA لتسليط الضوء على المناولين الأرضيين الذين يقودون تحديث الأسطول.

- مايو 2024:أعلنت دناتا عن اتفاقيات كبرى مع كبار مصنعي المعدات الأصلية خلال معرض مطار دبي، لتأسيس عقود إطارية عالمية مدتها خمس سنوات لـ GSE جديدة بقيمة تزيد عن 210 ملايين دولار أمريكي طوال فترة العقد.

- أبريل 2024:قدم مالاغان SkyBelt، وهو لودر تقليدي متطور مزود بحزام. ومن المقرر أن يتم الإنتاج في مواقعها في دونجانون، أيرلندا الشمالية، وأتلانتا، جورجيا، مما يجعلها خطوة ملحوظة إلى الأمام في تصميم رافعات الأمتعة.

- مارس 2023:قام معهد Teknologi Sepuluh Nopember (ITS) وPT GMF AeroAsia بإطلاق تطويرين صديقين للبيئة لـ GSE: قاطرة كهربائية تعمل بالتحكم عن بعد ومركبة مناولة المواد.

تغطية التقرير

يقدم تقرير سوق معدات مواقف المطارات لقطة مفصلة لحجم السوق والتوقعات عبر جميع القطاعات المدرجة. فهو يشرح ما الذي يحرك الطلب، وما الذي يعيقه، وأين توجد الفرص، والاتجاهات التي من المرجح أن تشكل النمو خلال الفترة المتوقعة. كما أنها تستخدم قوى بورتر الخمس لتقييم الضغط التنافسي والقدرة التفاوضية للموردين والعملاء. ويتناول التقرير نشاط التحديث وترقية المقصورة الذي يمكن أن يرفع الطلب على خدمات ما بعد البيع، ويتتبع التحركات التنافسية الرئيسية مثل الشراكات والصفقات الإستراتيجية وعمليات الاندماج والاستحواذ وغيرها من التطورات البارزة. فهو يقارن البصمة الإقليمية عبر المناطق الجغرافية الرئيسية ويختتم بمشهد تنافسي يضم حصص السوق المقدرة وملامح الشركات الرائدة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.4% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب مستوى الأتمتة، حسب نوع النظام، حسب التطبيق، حسب مصدر الطاقة، والمنطقة |

|

حسب مستوى الأتمتة |

· شبه آلي · مؤتمتة بالكامل · يدوي |

|

حسب نوع النظام |

· أنظمة النقل · المصاعد والسلالم المتحركة · أنظمة الاتصالات والملاحة · أنظمة الأمن والمراقبة · أنظمة أخرى |

|

عن طريق التطبيق |

· التعامل مع البضائع · التعامل مع الركاب · العمليات الأرضية · الأمن والسلامة · الصيانة والإصلاح |

|

بواسطة مصدر الطاقة |

· كهربائي · الهيدروليكية · الديزل · الطاقة الشمسية · هجين |

|

حسب نوع المعدات |

· معدات المئزر · معدات مناولة الأمتعة · أنظمة صعود الركاب · معدات الدعم الأرضي · معدات المرافق |

|

حسب المنطقة |

· أمريكا الشمالية (حسب مستوى التشغيل الآلي ونوع النظام والتطبيق ومصدر الطاقة ونوع المعدات والبلد) o الولايات المتحدة (مستوى التشغيل الآلي) o كندا (مستوى الأتمتة) · أوروبا (حسب مستوى التشغيل الآلي ونوع النظام والتطبيق ومصدر الطاقة ونوع المعدات والبلد/المنطقة الفرعية) o المملكة المتحدة (مستوى الأتمتة) o ألمانيا (مستوى الأتمتة) o فرنسا (مستوى الأتمتة) o روسيا (مستوى الأتمتة) o بقية أوروبا (مستوى الأتمتة) · منطقة آسيا والمحيط الهادئ (حسب مستوى التشغيل الآلي ونوع النظام والتطبيق ومصدر الطاقة ونوع المعدات والبلد/المنطقة الفرعية) o الصين (مستوى الأتمتة) o الهند (مستوى الأتمتة) o اليابان (مستوى الأتمتة) o بقية دول آسيا والمحيط الهادئ (مستوى الأتمتة) · بقية أنحاء العالم (حسب مستوى التشغيل الآلي ونوع النظام والتطبيق ومصدر الطاقة ونوع المعدات والبلد/المنطقة الفرعية) o الشرق الأوسط وأفريقيا (مستوى الأتمتة) o أمريكا اللاتينية (مستوى الأتمتة) |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 6.78 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 11.89 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.55 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.4٪ خلال الفترة المتوقعة 2026-2034.

من خلال التطبيق، من المتوقع أن يهيمن قطاع التعامل مع الركاب على السوق.

تعمل كهربة البوابة وضغط وقت التسليم على دفع نمو السوق

إن CIMC Tianda، وTK Elevator، وADELTE Group، وOshkosh AeroTech، وTextron GSE، وTLD Group هم عدد قليل من اللاعبين الرئيسيين في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة