حجم سوق وقود الأمونيا، وتحليل الحصة والصناعة، حسب نوع الوقود (الأمونيا الزرقاء، والأمونيا الرمادية، والأمونيا الخضراء)، حسب التطبيق (النقل البحري، وتوليد الطاقة، والتطبيقات الصناعية، وغيرها)، حسب المستخدم النهائي (الشحن والخدمات البحرية، والطاقة والمرافق، والنفط والغاز، والصناعات الثقيلة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق وقود الأمونيا والتوقعات المستقبلية

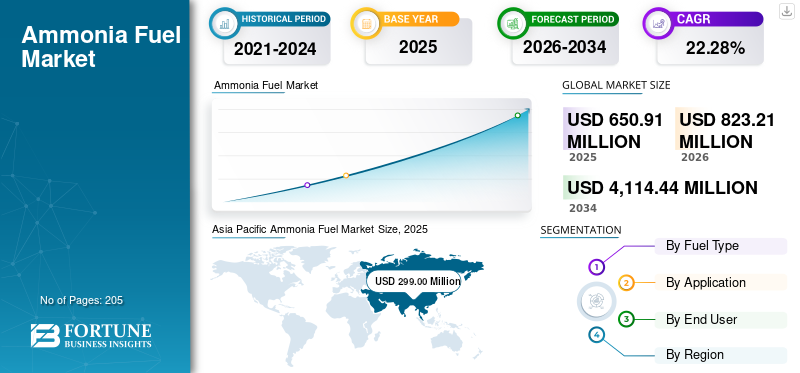

قُدر حجم سوق وقود الأمونيا العالمي بـ 650.91 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 823.21 مليون دولار أمريكي في عام 2026 إلى 4,114.44 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 22.28٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق وقود الأمونيا بحصة سوقية بلغت 45.93٪ في عام 2025.

ويظهر وقود الأمونيا باعتباره ناقل طاقة منخفض الكربون وقابل للحياة، وخاصة بالنسبة للقطاعات التي يصعب التخفيف منها مثل الشحن وتوليد الطاقة. على عكس الوقود التقليدي، لا تحتوي الأمونيا على الكربون، مما يتيح انبعاثات ثاني أكسيد الكربون عند نقطة الاحتراق، وتوفر مزايا مثل سهولة التخزين والنقل مقارنة بالوقود التقليدي.هيدروجين. في عام 2023، ذكرت وكالة الطاقة الدولية (IEA) أن الأمونيا يمكن أن تمثل حوالي 44-45٪ من الطلب العالمي على وقود الشحن بحلول عام 2050، مما يجعلها كوقود بحري بديل رائد.

ويتمثل المحرك الرئيسي لتبني المنتج في تشديد القواعد التنظيمية العالمية لإزالة الكربون، وخاصة في النقل البحري، والتي حددتها أهداف المنظمة البحرية الدولية لصافي الانبعاثات صِفر بحلول عام 2050. وتعمل قدرة الأمونيا على الاستفادة من قدرة الإنتاج العالمية الحالية والبنية التحتية للتوزيع على تسريع اعتمادها، مما يقلل من تكاليف التحول مقارنة بالهيدروجين. علاوة على ذلك، تشير الدراسات إلى أن الحلول القائمة على الأمونيا يمكن أن تساهم بشكل كبير في توليد الطاقة منخفضة الكربون، حيث من المتوقع أن يؤدي الحرق المشترك للهيدروجين والأمونيا إلى توليد أكثر من 1100 تيراواط ساعة من الكهرباء على مستوى العالم بحلول عام 2050، وفقا لوكالة الطاقة الدولية.

- على سبيل المثال، في مارس 2025، قامت شركة JERA بتطوير استراتيجية وقود الأمونيا اليابانية من خلال الإعلان عن تجارب موسعة واسعة النطاق للحرق المشترك للأمونيا في محطة هيكينان للطاقة الحرارية. ويهدف المشروع إلى زيادة نسب خلط الأمونيا لتقليل الاعتماد على الفحم وخفض انبعاثات ثاني أكسيد الكربون بشكل كبير. وتتوافق هذه المبادرة مع الهدف الوطني لليابان المتمثل في استخدام 3 ملايين طن من وقود الأمونيا بحلول عام 2030، مما يعزز دور الأمونيا في إزالة الكربون من قطاع الطاقة وتسريع اعتماده على نطاق تجاري.

بعض الشركات الرائدة العاملة في هذه الصناعة تشمل Yara International ASA، وOCI N.V.، وAir Liquide S.A.، وغيرها. تعد شركة Yara International ASA إحدى الشركات الرائدة في إنتاج الأمونيا في النظام البيئي لوقود الأمونيا، وتعمل بنشاط على تطوير إنتاج الأمونيا الزرقاء والخضراء لتطبيقات الطاقة. وتشارك الشركة في تطوير مشاريع الأمونيا منخفضة الكربون وحلول الوقود البحري، بما في ذلك الشراكات للشحن الذي يعمل بالأمونيا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق وقود الأمونيا

- حجم السوق عام 2025: 650.91 مليون دولار أمريكي

- حجم السوق عام 2026: 823.21 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 4,114.44 مليون دولار أمريكي

- معدل النمو السنوي المركب: 22.28% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة بلغت 45.93% في عام 2025.

- استحوذ قطاع الأمونيا الزرقاء على حصة 51.27% في عام 2025.

- استحوذ قطاع النقل البحري على حصة قدرها 56.08% في عام 2025.

أمريكا الشمالية

وصل السوق إلى 97.43 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 121.60 مليون دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

وصل السوق إلى 299.00 مليون دولار أمريكي في عام 2025، مدفوعًا بالطلب القوي من اليابان وكوريا الجنوبية وتوسيع الطاقة الإنتاجية.

أوروبا

وصل السوق إلى 155.64 مليون دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 21.95٪ خلال الفترة المتوقعة.

نحن.

وصلت قيمة السوق إلى 74.98 مليون دولار أمريكي في عام 2025، مدعومة بتوسيع مشاريع الأمونيا الزرقاء ومبادرات احتجاز الكربون.

اليابان

وصل السوق إلى 94.66 مليون دولار أمريكي في عام 2025، مدفوعًا بزيادة اعتماد الأمونيا في توليد الطاقة والشحن.

اقرأ المزيد

اتجاهات سوق وقود الأمونيا

يعد تطوير البنية التحتية المخصصة لتزويد السفن بالوقود في الموانئ الرئيسية هو الاتجاه الرئيسي للسوق

يتمثل الاتجاه الرئيسي الذي يشكل السوق في التطور السريع للبنية التحتية المخصصة لتزويد السفن بالوقود في الموانئ العالمية الكبرى. وتخطط موانئ مثل روتردام وسنغافورة والفجيرة بنشاط لتخزين الأمونيا ومرافق التزود بالوقود لدعم الطلب على الوقود البحري في المستقبل. وفقًا للمنتدى البحري العالمي (2024)، فإن أكثر من 20 ميناءً على مستوى العالم تمر بمراحل مختلفة من تقييم جاهزية تخزين الأمونيا، مما يشير إلى التحول من المشاريع التجريبية إلى تطوير النظام البيئي. يعد هذا النهج الذي يعطي الأولوية للبنية التحتية أمرًا بالغ الأهمية، حيث أن توفر الوقود في الموانئ سيحدد بشكل مباشر وتيرة الاعتماد في مجال الشحن. بالإضافة إلى ذلك، تعمل الاتحادات التي تقودها الموانئ والتي تضم شركات الطاقة، وشركات الشحن، والحكومات على تسريع بروتوكولات التقييس والسلامة، وبالتالي تقليل حواجز التسويق.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تزايد الاستثمارات الإستراتيجية في سلاسل توريد الأمونيا الموجهة للتصدير لدفع نمو السوق

يتمثل المحرك الرئيسي لتسريع سوق وقود الأمونيا في ظهور سلاسل توريد الأمونيا واسعة النطاق والموجهة للتصدير والتي تربط مراكز الإنتاج بمراكز الطلب. تستثمر دول مثل المملكة العربية السعودية وأستراليا وتشيلي بكثافة في المشاريع المتكاملةالطاقة المتجددةوإنتاج الهيدروجين وتخليق الأمونيا خصيصًا للتصدير إلى مناطق مثل اليابان وكوريا الجنوبية وأوروبا.

وفقًا لوكالة الطاقة الدولية، في عام 2024، تم الإعلان عن أكثر من 25 مليون طن سنويًا من قدرة تصدير الأمونيا منخفضة الكربون على مستوى العالم، مع استهداف جزء كبير منها لتطبيقات الطاقة. ويعمل هذا التحول على تحويل الأمونيا من مادة كيميائية صناعية محلية إلى وقود نظيف يتم تداوله عالميًا. كما تعمل اتفاقيات الشراء طويلة الأجل بين المنتجين والمرافق أو شركات الشحن على تقليل مخاطر الاستثمار وتسريع تنفيذ المشاريع.

قيود السوق

الخسائر العالية في التكلفة وكفاءة الطاقة عبر سلسلة القيمة تعيق الطلب في السوق

يتمثل أحد القيود الرئيسية في سوق وقود الأمونيا في هيكل التكلفة الإجمالية المرتفعة جنبًا إلى جنب مع خسائر كفاءة الطاقة عبر سلسلة القيمة، بدءًا من الإنتاج وحتى الاستخدام النهائي. يتضمن إنتاج الأمونيا الخضراء خطوات تحويل متعددة: الكهرباء إلى الهيدروجين (التحليل الكهربائي)، وتخليق الهيدروجين إلى الأمونيا، وفي بعض الحالات، إعادة التحويل أو الاحتراق المباشر، وكل منها يؤدي إلى فقدان الكفاءة.

وفقًا لوكالة الطاقة الدولية، يمكن أن تنخفض كفاءة استخدام الطاقة بشكل عام للأمونيا كمسار للوقود إلى أقل من 30-40%، وهو أقل بكثير من بدائل الكهرباء المباشرة. بالإضافة إلى ذلك، لا تزال تكاليف إنتاج الأمونيا الخضراء مرتفعة، حيث تتجاوز في كثير من الأحيان 700-1000 دولار أمريكي للطن اعتمادًا على تكاليف الطاقة المتجددة وكفاءة المحلل الكهربائي. وتتفاقم تحديات التكلفة هذه بشكل أكبر بسبب الحاجة إلى عمليات تخزين ومناولة وتعديلات متخصصة على المحرك، مما يزيد من النفقات الرأسمالية للمستخدمين النهائيين.

فرص السوق

دمج الأمونيا مع أنظمة الوقود الهجين وتقنيات التكسير لخلق فرص للسوق

يوفر وقود الأمونيا فرصًا كبيرة من خلال تطوير أنظمة الوقود الهجين وتقنيات تكسير الأمونيا، مما يتيح الاستخدام المرن للطاقة عبر تطبيقات متعددة. يمكن تحويل الأمونيا مرة أخرى إلى هيدروجين من خلال التكسير، مما يسمح لها بالعمل كحامل هيدروجين قابل للنقل لخلايا الوقود وأنظمة الطاقة الموزعة.

ووفقا للوكالة الدولية للطاقة المتجددة (IRENA)، تستهدف التطورات في تقنيات التكسير تحقيق كفاءات أعلى من 70% إلى 75%، مما يجعل الأمونيا وسيلة أكثر قابلية للتطبيق لتوصيل الهيدروجين في المناطق النائية والتي تعتمد على الاستيراد. بالإضافة إلى ذلك، يتم اختبار الأنظمة الهجينة التي تجمع بين الأمونيا والوقود التقليدي أو الهيدروجين لتحسين استقرار الاحتراق وتقليل انبعاثات أكاسيد النيتروجين. تعمل هذه المرونة على توسيع نطاق تطبيق الأمونيا إلى ما هو أبعد من الاحتراق المباشر، لا سيما في القطاعات التي يواجه فيها استخدام الأمونيا النقية قيودًا فنية.

تحديات السوق

قيود السلامة والسمية والامتثال التنظيمي لردع الطلب على المنتج

يتمثل أحد التحديات الحاسمة في سوق وقود الأمونيا في إدارة مخاطر السلامة، ومخاوف السمية، والأطر التنظيمية المتطورة المرتبطة باستخدامه. الأمونيا هي مادة خطرة ذات متطلبات صارمة للتعامل معها بسبب سميتها وطبيعتها المسببة للتآكل، مما يتطلب أنظمة تخزين متخصصة، وآليات كشف التسرب، وتدريب الطاقم، وخاصة في التطبيقات البحرية.

وفقًا للمنظمة البحرية الدولية، لا تزال إرشادات السلامة الشاملة للأمونيا كوقود بحري قيد التطوير، مما يخلق حالة من عدم اليقين بالنسبة لأصحاب السفن ومشغليها. بالإضافة إلى ذلك، فإن التجزئة التنظيمية عبر المناطق فيما يتعلق بالنقل والتخزين والانبعاثات (خاصة أكاسيد النيتروجين) تضيف تعقيدًا إلى نشر المشروع.

تحليل التجزئة

حسب نوع الوقود

سيطر قطاع الأمونيا الزرقاء بسبب انخفاض تكاليف التحول

بناءً على نوع الوقود، يتم تصنيف السوق إلى الأمونيا الزرقاء والأمونيا الرمادية والأمونيا الخضراء.

وفي عام 2025، سيطر قطاع الأمونيا الزرقاء على الصناعة، حيث استحوذ على 51.27% من حصة السوق العالمية. يهيمن هذا القطاع بسبب قدرته على الاستفادة من الموجودالغاز الطبيعيالبنية التحتية للإنتاج القائمة على تقنيات احتجاز الكربون، مما يتيح التوسع بشكل أسرع نسبيًا وفعال من حيث التكلفة مقارنة بالأمونيا الخضراء. إنه يوفر مسارًا انتقاليًا عمليًا عن طريق تقليل الانبعاثات مع الحفاظ على موثوقية الإمداد. بالإضافة إلى ذلك، تدعم المشاريع الكبرى في مناطق مثل الولايات المتحدة والشرق الأوسط هيمنتها على المدى القريب.

يشهد قطاع الأمونيا الخضراء أعلى نمو ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 23.97٪ خلال فترة الدراسة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

يهيمن قطاع النقل البحري بسبب الضغط التنظيمي المتزايد من الهيئات العالمية لتقليل الانبعاثات

حسب التطبيق، يتم تصنيف السوق إلى النقل البحري، وتوليد الطاقة، والتطبيقات الصناعية، وغيرها.

وفي عام 2025، هيمن قطاع النقل البحري بحصة بلغت 56.08%. ويعزى هذا النمو إلى زيادة الضغوط التنظيمية من الهيئات العالمية للحد من الانبعاثات في الشحن الدولي. تكتسب الأمونيا قوة جر كوقود صالح للسفن ذات المسافات الطويلة حيث لا يكون الكهرباء ممكنًا. بالإضافة إلى ذلك، فإن الاستثمارات المتزايدة في السفن الجاهزة للأمونيا والبنية التحتية للوقود تدعم اعتمادها المبكر في هذا القطاع.

من المتوقع أن ينمو قطاع توليد الطاقة بمعدل نمو سنوي مركب قدره 23.35٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

الشحن والبحريتصدر هذا القطاع بسبب الطلب المرتفع على الوقود منخفض الانبعاثات الكربونية للعمليات لمسافات طويلة

على أساس المستخدم النهائي، يتم تصنيف السوق إلى الشحن والبحري والطاقة والمرافق والنفط والغاز والصناعات الثقيلة وغيرها.

في عام 2025، سيطر قطاع الشحن البحري على السوق العالمية. ويرجع هذا النمو إلى حاجة القطاع الملحة إلى أنواع وقود قابلة للتطوير ومنخفضة الانبعاثات الكربونية للعمليات لمسافات طويلة. توفر الأمونيا كثافة طاقة عالية وملاءمة للسفن الكبيرة، مما يجعلها بديلاً قويًا للوقود البحري التقليدي مع تسارع التحولات الصناعية.

من المتوقع أن ينمو قطاع الطاقة والمرافق بمعدل نمو سنوي مركب قدره 23.57٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق وقود الأمونيا

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

Asia Pacific Ammonia Fuel Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وبلغت قيمة سوق أمريكا الشمالية 97.43 مليون دولار أمريكي، وتستمر في الحفاظ على حصتها الكبيرة في عام 2026، لتصل إلى 121.60 مليون دولار أمريكي. السوق مدفوع بزيادة الاستثمارات في اللون الأزرقالأمونياالتكامل بين الإنتاج واحتجاز الكربون. وتتصدر الولايات المتحدة المنطقة من خلال العديد من المشاريع المعلنة التي تستفيد من موارد الغاز الطبيعي الوفيرة وتوسع البنية التحتية لاحتجاز وتخزين الكربون. بالإضافة إلى ذلك، تدعم المبادرات المدعومة من الحكومة، مثل مراكز الهيدروجين، دور الأمونيا كحامل للطاقة والوقود. كما تكتسب كندا المزيد من الاهتمام، وخاصة في إنتاج الأمونيا الخضراء، مع تركيز المشاريع على التصدير إلى أوروبا.

سوق وقود الأمونيا في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، بلغ حجم السوق الأمريكية حوالي 74.98 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 11.52% من حجم السوق العالمية.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 21.95% في السنوات المقبلة، وهو ثاني أعلى معدل بين جميع المناطق. وقدرت قيمة السوق بمبلغ 155.64 مليون دولار أمريكي في عام 2025. ويدعم النمو الطلب القوي القائم على السياسات والتطور السريع لإنتاج الأمونيا الخضراء والبنية التحتية للاستيراد. وتركز بلدان مثل هولندا وألمانيا على إنشاء محطات لاستيراد الأمونيا ودمجها في أنظمة الطاقة القائمة، وخاصة للتطبيقات الصناعية وتطبيقات الطاقة. بالإضافة إلى ذلك، تبرز جنوب أوروبا، بما في ذلك إسبانيا والبرتغال، كمركز إنتاج منخفض التكلفة مدعوم بوفرة الكهرباء المتجددة.

سوق وقود الأمونيا في ألمانيا

وصلت قيمة السوق الألمانية إلى حوالي 26.10 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى حوالي 32.52 مليون دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 4.01٪ من الإيرادات العالمية. تلعب ألمانيا دورًا حاسمًا في السوق باعتبارها مركزًا رئيسيًا للطلب وليس منتجًا على نطاق واسع. تركز البلاد على استيراد الأمونيا الخضراء لدعم أهداف إزالة الكربون الصناعية وتحول الطاقة. كما أنها تستثمر في البنية التحتية للموانئ وسلاسل التوريد لدمج الأمونيا في توليد الطاقة والتطبيقات الصناعية.

آسيا والمحيط الهادئ

بلغت قيمة السوق في منطقة آسيا والمحيط الهادئ 299.00 مليون دولار أمريكي في عام 2025، مما يضمن الحصة الأكبر من السوق. وفي المنطقة، بلغت قيمة الهند 21.93 مليون دولار أمريكي في عام 2025. وتدعم هذه الهيمنة الطلب القوي من دول مثل اليابان وكوريا الجنوبية، اللتين تتبنىان الأمونيا بشكل نشط في المنطقة.توليد الطاقةوالشحن. وتحظى المنطقة أيضًا بالدعم من مراكز الإنتاج الرئيسية الموجهة للتصدير مثل أستراليا، مما يعمل على تمكين نظام إيكولوجي راسخ للعرض والطلب.

سوق وقود الأمونيا في الهند

بلغت قيمة السوق الهندية في عام 2025 حوالي 21.93 مليون دولار أمريكي، وهو ما يمثل حوالي 3.37٪ من الإيرادات العالمية. الهند هي سوق ناشئة، مدفوعة بمهمة الهيدروجين الأخضر الوطنية وزيادة التركيز على تطوير الأمونيا الخضراء للاستخدام المحلي والتصدير.

سوق وقود الأمونيا في الصين

من المتوقع أن يكون سوق الصين مهمًا في جميع أنحاء العالم خلال فترة الدراسة، حيث تبلغ إيرادات عام 2025 حوالي 50.68 مليون دولار أمريكي، وهو ما يمثل حوالي 7.79٪ من السوق العالمية.

سوق وقود الأمونيا في اليابان

وبلغت قيمة السوق اليابانية في عام 2025 حوالي 94.66 مليون دولار أمريكي، وهو ما يمثل حوالي 14.54% من الإيرادات العالمية.

أمريكا اللاتينية

وصلت قيمة أمريكا اللاتينية إلى 25.49 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تشهد نموًا معتدلًا في هذا السوق خلال الفترة المتوقعة. إن أمريكا اللاتينية منطقة ناشئة، بقيادة شيلي والبرازيل، تعمل على الاستفادة من الموارد المتجددة الوفيرة لتطوير الأمونيا الخضراء للأسواق الموجهة للتصدير.

سوق وقود الأمونيا في البرازيل

وبلغت قيمة سوق البرازيل حوالي 11.25 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 1.73% من السوق العالمية.

الشرق الأوسط وأفريقيا

وصلت قيمة منطقة الشرق الأوسط وأفريقيا إلى 73.35 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تشهد نموًا كبيرًا في هذا السوق خلال الفترة المتوقعة. وتبرز المنطقة كمركز إنتاج رئيسي لهذا المنتج، مدفوعة بمشاريع الأمونيا الزرقاء والخضراء واسعة النطاق في دول مجلس التعاون الخليجي. وتكتسب المنطقة أيضًا زخمًا باعتبارها قوة تصديرية، حيث تقوم بتوريد الأمونيا منخفضة التكلفة إلى أوروبا وآسيا.

سوق وقود الأمونيا في دول مجلس التعاون الخليجي

وقد بلغت قيمة سوق دول مجلس التعاون الخليجي حوالي 48.04 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 7.38% من السوق العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يؤكد اللاعبون الرئيسيون على توسيع حضور التصنيع للحصول على ميزة تنافسية

يتمتع سوق وقود الأمونيا العالمي بهيكل سوق موحد، ويشكل لاعبين بارزين مثل Yara International ASA وOCI N.V. وAir Liquide S.A. وتتبنى الشركات العاملة في السوق استراتيجيات نمو مستهدفة تركز على تعزيز محفظة منتجاتها والتقدم التكنولوجي وتوسيع حضور التصنيع ومجالات أخرى.

- على سبيل المثال، في يونيو 2023، أعلنت شركة يارا الدولية عن إحراز تقدم في مشروعهاالأمونيا الخضراءمشروع في هيرويا بالنرويج يهدف إلى إنتاج الأمونيا منخفضة الكربون باستخدام الهيدروجين المتجدد. تم تصميم المنشأة لإزالة الكربون من إنتاج الأمونيا الحالي ودعم تطبيقات الوقود البحري. وتتعاون يارا أيضًا مع شركاء الشحن لتمكين استخدام الأمونيا كوقود بحري، والاستفادة من شبكة التوزيع العالمية الخاصة بها لتسريع اعتمادها في جميع أنحاء أوروبا والأسواق الدولية.

ومن بين اللاعبين الرئيسيين الآخرين في السوق العالمية شركة CF Industries Holdings, Inc.، وBASF SE، وQatarEnergy. من المتوقع أن تعطي هذه الشركات الأولوية لإطلاق المنتجات الجديدة والتعاون لزيادة حصتها في السوق العالمية خلال الفترة المتوقعة.

لمحة عن قائمة شركات وقود الأمونيا الرئيسية

- يارا إنترناشيونال ASA (النرويج)

- OCI N.V. (هولندا)

- إير ليكيد إس إيه (فرنسا)

- شركة CF Industries Holdings, Inc. (الولايات المتحدة)

- باسف سي (ألمانيا)

- قطر للطاقة (قطر)

- شركة اكسون موبيل(نحن.)

- شركة رويال داتش شل بي إل سي (المملكة المتحدة)

- سابك (المملكة العربية السعودية)

- إيني سبا (إيطاليا)

التطورات الصناعية الرئيسية

- مارس 2024: أعلنت شركة CF Industries عن خطط لتوسيع قدرات إنتاج الأمونيا الخضراء في أمريكا الشمالية، من خلال الاستفادة من تقنيات الطاقة المتجددة وخفض الكربون. وتستهدف الشركة توريد الأمونيا لأسواق الوقود النظيف، بما في ذلك القطاعين البحري والطاقة. وتتعاون شركة CF Industries أيضًا مع الشركاء لتطوير البنية التحتية وسلاسل التوريد، مما يضع نفسها كمورد رئيسي للأمونيا الخالية من الكربون في مشهد الطاقة المتطور.

- أكتوبر 2023: طورت شركة OCI N.V. استراتيجيتها للأمونيا الخضراء من خلال الإعلان عن خطط لتطوير مرافق إنتاج الأمونيا منخفضة الكربون في الولايات المتحدة وأوروبا، مع التركيز على دمج الهيدروجين المتجدد. وتهدف الشركة إلى توفير الأمونيا لاستخدامها في الوقود وتطبيقات إزالة الكربون الصناعية. وتستكشف شركة OCI أيضًا شراكات لسلاسل التوريد الموجهة للتصدير، وتضع نفسها كلاعب رئيسي في توصيل الأمونيا الخضراء إلى المناطق المستوردة للطاقة.

- سبتمبر 2023: أعلنت شركة إير ليكيد عن مشاركتها في مشاريع واسعة النطاق للهيدروجين المتجدد في أوروبا، لدعم إنتاج الأمونيا الخضراء لتطبيقات الطاقة. وتركز الشركة على دمج تكنولوجيا المحلل الكهربائي مع تخليق الأمونيا لتمكين إمدادات الوقود منخفض الكربون. تتماشى هذه المبادرات مع أهداف إزالة الكربون في أوروبا ومن المتوقع أن تدعم الطلب على الوقود الصناعي والبحري في السنوات القادمة.

- أغسطس 2023: أعلنت شركة قطر للطاقة عن مبادرات لتطوير مرافق إنتاج الأمونيا منخفضة الكربون، بما في ذلك مشاريع الأمونيا الخضراء التي تستفيد من تكامل الطاقة المتجددة. وتضع الشركة نفسها كمصدر رئيسي للأمونيا النظيفة إلى الأسواق العالمية، وخاصة أوروبا وآسيا. وتتوافق هذه الجهود مع استراتيجية قطر الأوسع لتنويع محفظة الطاقة لديها ودعم الجهود العالمية لإزالة الكربون.

- يوليو 2023: أعلنت شركة BASF عن مشاركتها في مشاريع الهيدروجين الأخضر والأمونيا في أوروبا، مع التركيز على دمج الطاقة المتجددة في عمليات إنتاج الأمونيا. وتهدف الشركة إلى تقليل الانبعاثات الناتجة عن عملياتها الكيميائية مع دعم استخدام الأمونيا كوقود نظيف. وتستكشف BASF أيضًا شراكات لتوسيع نطاق إمدادات الأمونيا الخضراء للتطبيقات الصناعية والطاقة في جميع أنحاء المنطقة.

تغطية التقرير

يوفر تحليل سوق وقود الأمونيا العالمي دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 22.28% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب نوع الوقود والتطبيق والمستخدم النهائي والمنطقة |

| حسب نوع الوقود |

|

| عن طريق التطبيق |

|

| بواسطة المستخدم النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 650.91 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4,114.44 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية الإقليمية لآسيا والمحيط الهادئ 299.00 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 22.28٪ خلال الفترة المتوقعة.

في عام 2025، قاد قطاع الأمونيا الزرقاء السوق من حيث نوع الوقود.

تعد الاستثمارات الإستراتيجية المتزايدة في سلاسل توريد الأمونيا الموجهة للتصدير من العوامل الرئيسية التي تحرك السوق.

تعد كل من BASF SE وQatarEnergy وExxonMobil Corporation من أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 205

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة