حجم سوق مستشعرات الاصطدام، والمشاركة وتحليل الصناعة، حسب نوع المستشعر (الرادار، LiDAR، الكاميرا / الرؤية، الموجات فوق الصوتية، الأشعة تحت الحمراء)، حسب الوظيفة (فرامل الطوارئ المستقلة (AEB)، نظام تثبيت السرعة التكيفي (ACC)، اكتشاف النقطة العمياء (BSD)، تحذير مغادرة المسار / المساعدة في الحفاظ على المسار (LDW / LKA)، مساعد ركن السيارة، والتحذير من الاصطدام الخلفي)، حسب نوع السيارة (هاتشباك / سيدان، سيارات الدفع الرباعي)، LCV، وHCV)، حسب النطاق (قصير المدى (60 م)))، والتوقعات الإقليمية، 2026-2034

حجم سوق أجهزة الاستشعار المضادة للتصادم والتوقعات المستقبلية

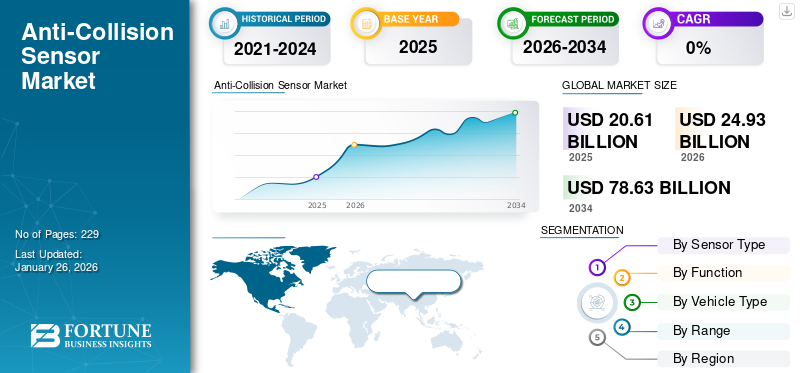

بلغت قيمة سوق أجهزة الاستشعار المضادة للتصادم العالمية 20.61 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 24.93 مليار دولار أمريكي في عام 2026 إلى 78.63 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 15.44٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق أجهزة الاستشعار المضادة للتصادم بحصة سوقية بلغت 48.26٪ في عام 2025.

أجهزة الاستشعار المضادة للتصادمات في السيارات هي أجهزة إدراك إلكترونية وأنظمة فرعية تقوم باكتشاف وتصنيف وتتبع الأشياء القريبة لمنع الاصطدامات أو تخفيفها. وهي تشمل تقنيات الاستشعار مثل الرادار والكاميرات و LiDAR والموجات فوق الصوتية ووحدات الأشعة تحت الحمراء المدمجة مع وحدات التحكم الإلكترونية ومجموعات البرامج لتوفير وظائف مثل فرامل الطوارئ التلقائية والتحكم التكيفي في السرعة ومراقبة النقطة العمياء. تقوم هذه المستشعرات بقياس المسافة والسرعة النسبية وتوقيعات الكائنات، ثم تغذي الخوارزميات التي تطلق التحذيرات أو التدخلات الآلية. قويالاستشعاريعد الدمج والمعايرة أمرًا بالغ الأهمية لتحقيق الموثوقية في العالم الحقيقي عبر سيناريوهات الطقس والإضاءة وحركة المرور، مما يجعلها مكونات أساسية لأنظمة سلامة المركبات الحديثة.

يشمل نظام منع الاصطدام أجهزة الاستشعار المستخدمة في مركبات الركاب والمركبات التجارية. النمو مدفوع بالتفويضات التنظيمية، وتسجيل NCAP، وزيادة اعتماد مساعد السائق المتقدم، وزيادة كهربة المركبات التي تعمل على مركزية مجموعات أجهزة الاستشعار. يشمل تجزئة السوق نوع المستشعر (الرادار، LiDAR، الكاميرا، الموجات فوق الصوتية، الأشعة تحت الحمراء)، الوظيفة (AEB، ACC، BSD، LDW/LKA، مساعد ركن السيارة، التحذير الخلفي)، فئة السيارة والمدى. ومن بين اللاعبين الرئيسيين موردي المستوى الأول Bosch، وContinental، وDenso، وValeo، وAptiv، وZF؛ وشركات الإدراك المتخصصة مثل Mobileye، وLuminar، وVelodyne؛ والمبتكرين الإقليميين (Hesai، LeddarTech). تتوقف الديناميكيات التنافسية على انخفاضات ASP، ودمج أجهزة الاستشعار IP، وشراكات OEM.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير التعريفات

تؤثر إجراءات التعريفات الجمركية الأمريكية بشكل كبير على أجهزة الاستشعار المضادة للتصادم من خلال رفع تكاليف المكونات، وإعادة تشكيل المصادر، وتحفيز إعادة التصنيع إلى الداخل. وفقًا للمقال الذي نشرته شركة White & Case LLP في مارس 2025، تفرض الإجراءات الأمريكية الأخيرة رسومًا تؤثر على واردات المركبات وقطع الغيار، مما يضيف فعليًا ما يقرب من 25٪ إلى العديد من شحنات السيارات وقطع الغيار، مما يزيد من تكاليف المشتريات ويحفز أعمال إعادة التأهيل وإعادة التصميم. أبلغ الموردون عن ارتفاع أسعار المكونات المرتبطة بالتعريفة بنسبة 15-20٪ تقريبًا لـ LiDAR،راداروحساب الوحدات، وضغط الهوامش وإبطاء جداول الطرح؛ تؤدي مخاطر العرض المتزامنة للمغناطيسات والرقائق الأرضية النادرة إلى تفاقم الاضطراب وزيادة تكاليف المخزون والامتثال.

ديناميكيات السوق

محركات السوق

ارتفاع الطلب على أنظمة مساعدة السائق المتقدمة والقيادة الذاتية لدفع التوسع في السوق

برز النشر المتزايد لأنظمة مساعدة السائق المتقدمة (ADAS) كعامل حاسم في تعزيز حصة سوق أجهزة الاستشعار المضادة للتصادم. تعتمد تقنيات ADAS، مثل أنظمة التحذير من الاصطدام الأمامي، ونظام تثبيت السرعة التكيفي، والمساعدة في الحفاظ على المسار، والكشف عن النقطة العمياء، على مجموعة من الرادار، وLiDAR، والكاميرات، وأجهزة الاستشعار بالموجات فوق الصوتية للتشغيل الفعال. ومع تشديد لوائح السلامة وزيادة وعي المستهلك، تعمل الشركات المصنعة على توحيد هذه الميزات عبر قطاعات المركبات، بما في ذلك الطرازات متوسطة المدى والمبتدئة. يعمل هذا التكامل واسع النطاق على تسريع الطلب على جهاز استشعار موثوق به وفعال من حيث التكلفة لتجنب الاصطدام.

علاوة على ذلك، فإن مبادرات السلامة العالمية، مثل تفويض الاتحاد الأوروبي بشأن ميزات السلامة المتقدمة الإلزامية في المركبات الجديدة بحلول عام 2024، عززت اعتماد أنظمة مساعدة السائق المتقدمة ADAS. ونتيجة لذلك، يشهد النظام البيئي للسيارات نموًا قويًا في استخدام أجهزة الاستشعار، مما يضع تقنيات تجنب الاصطدام كعوامل تمكين أساسية للجيل القادم من التنقل. سيؤدي هذا التطور إلى دفع نمو السوق خلال فترة التوقعات.

ويتأثر السوق أيضًا بشكل كبير بالتوجه العالمي نحو القيادة الذاتية، الأمر الذي يتطلب قدرات استشعار متقدمة ومتكررة. تتطلب المركبات شبه المستقلة والكاملة فهمًا مستمرًا وعالي الدقة لبيئتها لضمان السلامة في ظروف الطريق المعقدة والديناميكية. وهذا يتطلب بنيات متعددة أجهزة الاستشعار، ودمج الرادار بعيد المدى، وأنظمة LiDAR، وأنظمة الرؤية، ووحدات الموجات فوق الصوتية، المدعومة بخوارزميات دمج أجهزة الاستشعار المتقدمة.

على سبيل المثال، تعتمد الأنظمة الذاتية من المستوى 3 والمستوى 4 على طبقات متعددة من التكرار لتقليل مخاطر الاصطدام في السيناريوهات التي يكون فيها تدخل السائق محدودًا أو غائبًا. ويستثمر المصنعون بشكل متزايد في مثل هذه التقنيات للحفاظ على القدرة التنافسية في مشهد التنقل المتطور. ونتيجة لذلك، يتزايد اعتماد أجهزة الاستشعار المضادة للتصادم لدى كل من الركاب والركابمركبة تجاريةالفئات التي تغذي نمو السوق خلال فترة التنبؤ.

قيود السوق

الغموض التنظيمي والمعايير المجزأة وقضايا المسؤولية بمثابة عوامل مقيدة مهمة للسوق

يشكل عدم اليقين التنظيمي وتجزئة المعايير والمخاوف المتعلقة بالمسؤولية عائقًا قويًا ومتشابكًا أمام نمو سوق أجهزة الاستشعار المضادة للتصادم العالمية حيث أنها تحول المخاطر الفنية إلى مخاطر قانونية وتجارية لمصنعي المعدات الأصلية والموردين. يتحرك المنظمون عبر الولايات القضائية بسرعات مختلفة. وفي الوقت نفسه، أصدرت الولايات المتحدة قواعد رسمية بشأن AEB وشددت متطلبات البيانات/المسجلات؛ لقد تغير توقيت التنفيذ ونطاقه، مما أدى إلى خلق فجوات بين ما يمكن للمصنعين نشره اليوم وما سيكون مطلوبًا قانونيًا في المستقبل.

توافق المنتديات الدولية مثل WP.29/UNECE على تعديلات مستهدفة (على سبيل المثال، بشأن حفظ المسار الآلي) ولكنها لم تقدم بعد معيارًا عالميًا منسقًا واحدًا. ومن ثم، تواجه الشركات المصنعة للمعدات الأصلية متطلبات فنية مجزأة في الأسواق وتكاليف أعلى لإصدار الشهادات. يؤدي التجزئة إلى تضخيم التعرض للمسؤولية عندما يختلف أداء الميزة بين الولايات القضائية أو عندما يفتقر إلى بروتوكولات التحقق المشتركة، ويصبح تحديد "مستوى الرعاية" بعد وقوع الحادث أكثر تعقيدًا، ويؤدي ذلك إلى زيادة ضغوط التقاضي والتأمين. لقد ارتفعت الحالات المرتبطة بمعايرة ADAS غير الصحيحة أو المفقودة بشكل كبير، مما أجبر الشركات المصنعة على أخذ الحالات الطارئة القانونية في الاعتبار عند طرح المنتجات. تؤدي عمليات سحب البرامج وسحبها من الأنظمة الآلية إلى زيادة حدة الرقابة التنظيمية والتدقيق العام، مما يؤدي إلى مراقبة أكثر صرامة بعد النشر ودورات اعتماد أطول.

من الناحية العملية، تجعل هذه الديناميكيات مصنعي المعدات الأصلية أكثر تحفظًا بشأن توحيد مجموعات أجهزة الاستشعار المتقدمة عالميًا، فهم يؤخرون أو يخنقون إطلاق الميزات لانتظار لوائح أكثر وضوحًا ومنسقة أو أدلة معززة على الموثوقية عبر الشروط، وتباطؤ وفورات الحجم وانخفاض ASP. باختصار، إلى أن تتقارب الهيئات التنظيمية حول معايير قابلة للتشغيل البيني، وتوضح قواعد المسؤولية، وتبسط متطلبات الأدلة/التقرير الإلكتروني للإجراءات الآلية، فإن السوق سوف تواجه تكاليف امتثال أعلى، ووقتاً أطول للوصول إلى السوق، وزيادة في الأحكام القانونية التي تقيد بشكل مشترك التبني السريع والعالمي.

فرص السوق

التكامل مع اتصالات المركبة إلى كل شيء (V2X) يدفع نمو السوق

يظهر دمج أجهزة الاستشعار المضادة للتصادم مع تقنيات الاتصال من السيارة إلى كل شيء (V2X) كفرصة تحويلية في النظام البيئي لسلامة السيارات. في حين أن أجهزة الاستشعار التقليدية مثل الرادار، وتقنية LiDAR، والكاميرات توفر بيانات بيئية في الوقت الفعلي، فإن قدرات الكشف الخاصة بها تقتصر على خط الرؤية. يمكن أن يؤدي الطقس أو العوائق أو النقاط العمياء إلى تعطيلها. ويكمل V2X هذه المستشعرات من خلال تمكين المركبات من التواصل مباشرة مع المركبات الأخرى والبنية التحتية والمشاة، مما يوفر وعيًا تنبؤيًا بالاصطدامات المحتملة قبل حدوثها. ويعزز هذا التبادل بين الاستشعار المادي والاتصالات الرقمية موثوقية النظام بشكل عام ويقلل من مخاطر الحوادث، مما يخلق عرض قيمة قويًا لشركات صناعة السيارات والجهات التنظيمية.

الدافع الرئيسي لهذه الفرصة هو التركيز المتزايد على مبادرات التنقل المتصلة والمدن الذكية. تستثمر الحكومات في مناطق مثل أوروبا والصين وأمريكا الشمالية بكثافة في البنية التحتية المتصلة، بما في ذلك إشارات المرور الذكية، ومعابر المشاة، ووحدات الاتصالات بين المركبات على جانب الطريق.

على سبيل المثال، في عام 2024، أطلقت وزارة النقل الأمريكية برامج تجريبية في ميشيغان وفلوريدا لاختبار المركبات التي تدعم تقنية V2X لإدارة حركة المرور في الوقت الحقيقي ومنع الاصطدام. تخلق هذه المبادرات أرضًا خصبة لدمج أجهزة الاستشعار المضادة للتصادم مع V2X، مما يؤدي إلى تسريع تسويق أنظمة السلامة الأكثر تقدمًا. يمكن لشركات صناعة السيارات التي تتبنى هذا النهج المشترك أن تميز نفسها من خلال تصنيفات السلامة المحسنة والامتثال للتفويضات التنظيمية القادمة.

اتجاهات سوق أجهزة الاستشعار المضادة للتصادمات

دمج أجهزة الاستشعار وذكاء البرمجيات لتعزيز نمو السوق

يتحول اتجاه سوق أجهزة الاستشعار المضادة للتصادم بسرعة من النهج الذي يركز على الأجهزة نحو دمج أجهزة الاستشعار ومنصات البرامج الذكية. تعتمد الأنظمة التقليدية على نوع مستشعر واحد، أو رادار لقياس المسافة، أو كاميرات للتعرف على الأشياء. ومع ذلك، فإن هذه التقنيات لها قيود متأصلة؛ على سبيل المثال، يمكن أن تواجه الكاميرات صعوبة في الإضاءة المنخفضة أو الضباب، بينما قد يخطئ الرادار في تفسير الأجسام الثابتة. يعمل دمج أجهزة الاستشعار على حل هذا التحدي من خلال الجمع بين البيانات من مصادر متعددة، مثل الرادار وتقنية LiDAR والموجات فوق الصوتية والكاميرات، لإنشاء تصور شامل ودقيق وموثوق لبيئة القيادة. يعمل هذا التكرار الطبقي على تحسين أداء السلامة بشكل كبير، وهو أمر ضروري لأنظمة مساعدة السائق المتقدمة (ADAS) والمستويات الأعلى من القيادة الذاتية.

يشهد السوق طفرة في دور ذكاء البرمجيات. تتطلب الكميات الهائلة من البيانات الأولية التي تولدها المركبات الحديثة خوارزميات معالجة قوية قادرة على اتخاذ القرار في الوقت الفعلي. تعمل الشركات بشكل متزايد على دمج الذكاء الاصطناعي (AI) والتعلم الآلي (ML)في أنظمة الإدراك لتصنيف الأشياء والتنبؤ بالحركة وتقليل التنبيهات الكاذبة. ويعني هذا التحول أن القيمة المقترحة لم تعد تقتصر على وحدات الاستشعار فحسب، بل في القدرة على معالجة بيانات الاستشعار وتفسيرها بفعالية. ونتيجة لذلك، أصبح الابتكار القائم على البرمجيات عامل تمييز رئيسي بين قادة السوق.

على سبيل المثال، في عام 2024، كشفت NVIDIA النقاب عن منصة Drive Hyperion الخاصة بها، وهي بنية من الجيل التالي مصممة لتسريع اعتماد أنظمة مساعدة السائق المتقدمة (ADAS) وتقنيات القيادة الذاتية. تدمج المنصة مجموعة من أجهزة الاستشعار، بما في ذلك الكاميرات والرادار وLiDAR، مع الاستفادة من رقائق حوسبة الذكاء الاصطناعي القوية من NVIDIA لمعالجة بيانات الدمج في الوقت الفعلي. يتيح هذا النهج متعدد المستشعرات إمكانات مهمة مضادة للتصادمات مثل الكشف عن المشاة، وتحديد موقع مستوى المسار، وتجنب الاصطدام التنبؤي، مما يضع معيارًا جديدًا للسلامة في المركبات الذكية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع المستشعر

رؤية أسرع وأكثر وضوحًا تم إنشاؤها من خلال النمو القطاعي لنوع مستشعر محرك الكاميرا

على أساس نوع المستشعر، يتم تصنيف السوق إلى الرادار، LiDAR، الكاميرا / الرؤية، الموجات فوق الصوتية، والأشعة تحت الحمراء.

من المتوقع أن يبرز قطاع الكاميرا/الرؤية باعتباره القطاع الرائد بحصة تبلغ 41.72% في عام 2026 وأجهزة الاستشعار المضادة للتصادم، حيث أنها توفر معلومات دلالية غنية (الممرات واللافتات ووضعية المشاة والنية) بتكلفة منخفضة نسبيًا وعامل شكل مضغوط، مما يتيح نشر أنظمة مساعدة السائق المتقدمة على نطاق واسع عبر قطاعات المركبات. إن تعدد استخداماتها التي تدعم اكتشاف المشاة LDW/LKA، وAEB، والتعرف على إشارات المرور، والرؤية المحيطية يجعلها المستشعر الأساسي في حزم الإعداد السائدة، مما يعمل على تسريع أحجام الوحدات وتحقيق الدخل من البرامج لمصنعي المعدات الأصلية.

تتطلب الحكومات وبرامج NCAP بشكل متزايد قدرات قائمة على الكاميرا (بما في ذلك بروتوكولات الاختبار الليلي/المشاة)، مما يدفع الشركات المصنعة إلى توحيد مجموعات الكاميرات عبر خطوط الطرازات؛ أدى هذا الضغط التنظيمي، بالإضافة إلى تفضيلات صانعي المعدات الأصلية للحلول التي تركز على الكاميرا، إلى زيادة انتشار الكاميرا في المركبات الجديدة، في حين أن مناقشات الصناعة (الكاميرا فقط مقابل دمج LiDAR) والابتكارات الحديثة للموردين تستمر في تحسين الدقة وقوة النموذج. تسلط التغطية الأخيرة للصناعة الضوء على الابتكار المكثف وتركيز السوق على مجموعات الذكاء الاصطناعي للكاميرات وتوسيع نطاق الإنتاج، مما يعزز دور الكاميرات في زيادة إيرادات أجهزة الاستشعار المضادة للتصادم بشكل عام وفرص خدمات البرمجيات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب الوظيفة

زيادة صلاحيات وتوحيد مكابح الطوارئ الذاتية (AEB) بسبب معدل الاستجابة العالي الخاص بها يؤدي إلى زيادة الطلب القطاعي

من حيث الوظيفة، يتم تصنيف السوق إلى فرامل الطوارئ المستقلة (AEB)، ونظام تثبيت السرعة التكيفي (ACC)، واكتشاف النقطة العمياء (BSD)، والتحذير من مغادرة المسار / مساعد الحفاظ على المسار (LDW / LKA)، والمساعدة في ركن السيارة.

يقود AEB الاعتماد الوظيفي المضاد للتصادم لأنه يمنع بشكل مباشر أنواع الاصطدامات عالية التردد ويتم تكليفه أو تحفيزه بشكل متزايد من قبل المنظمين، مما يخلق توحيدًا سريعًا عبر المركبات الجديدة وينمو بحصة قدرها 32.14٪ في عام 2026. تظهر الأدلة المقدمة من الحكومة وهيئات السلامة أن AEB يخفض حوادث التصادم من الأمام إلى الخلف بمقدار النصف تقريبًا ويقلل من مخاطر اصطدام المشاة بمقدار الربع تقريبًا، مما يحقق عائدًا واضحًا على الاستثمار لمصنعي المعدات الأصلية ومشغلي الأساطيل؛ وقد عززت هذه الفوائد الكمية التحركات التنظيمية مثل وضع قواعد NHTSA الأخيرة وتطورات NCAP التي تتطلب أداءً قويًا لـ AEB وAEB للمشاة (بما في ذلك اختبار الحالة المظلمة). تُظهر التقارير الإخبارية وبيانات الشركة المصنعة تحديثات واستدعاءات متسارعة لبرامج AEB للوفاء بالمعايير المتطورة، بينما يقوم الموردون بتوسيع نطاق دمج أجهزة الاستشعار والحوسبة لتلبية متطلبات التحقق الجديدة. يدفع هذا الضغط المتقارب AEB من المستوى المتميز إلى الاتجاه السائد، مما يؤدي إلى شحن أكبر شريحة من الأنظمة المضادة للتصادمات وتحفيز الطلب على أجهزة الاستشعار ذات الصلة (الكاميرا/الرادار).

حسب نوع السيارة

حصة أكبر من الإنتاج تجعل الهاتشباك/السيدان تدفع نمو القطاع

بناءً على نوع السيارة، يتم تقسيم السوق إلى هاتشباك/سيدان، وسيارات الدفع الرباعي، وLCV، وHCV.

تهيمن سيارات الهاتشباك وسيارات السيدان على حجم أجهزة الاستشعار المضادة للتصادمات على مستوى العالم، حيث تمثل الحصة الأكبر من إنتاج سيارات الركاب في العديد من الأسواق. وهي الأهداف الأساسية للانتشار السريع لنظام مساعدة السائق المساعد (ADAS) مدفوعًا بالتنظيم والقدرة على تحمل التكاليف. أحجام الإنتاج المرتفعة، تجاوز إنتاج السيارات العالمي حوالي 93 مليون مركبة مؤخرًا، مع إنتاج حصص كبيرة في الصين والولايات المتحدة واليابان، مما يعني أن حتى معدلات الإعداد المتواضعة لكل مركبة تترجم إلى طلب كبير مطلق على وحدات الاستشعار؛ ولذلك، تعطي شركات تصنيع المعدات الأصلية الأولوية لحزم الكاميرا + الرادار للنماذج المدمجة كبيرة الحجم لتحقيق وفورات الحجم. أدى تجديد الأسطول والتحضر وطلب المستهلكين على ميزات السلامة في قطاعات الدخول إلى دفع المستوى الأول إلى تقديم حزم مستشعرات محسنة التكلفة لسيارات الهاتشباك/سيارات السيدان، مما أدى إلى زيادة أحجام الشحن والاهتمام بتحديث ما بعد البيع. تؤكد التحديثات الصناعية والتجارية الأخيرة تزايد زخم الإنتاج في سيارات الركاب وعروض الموردين المستهدفة للمنصات المدمجة، مما يحافظ على فئة المركبات هذه كمحرك النمو الرئيسي لشحنات أجهزة الاستشعار المضادة للتصادم العالمية. ومن المتوقع أن يهيمن قطاع سيارات الدفع الرباعي على السوق، حيث سيمتلك حصة تبلغ 37.42% في عام 2026.

حسب المدى

النطاق الفعال والتكلفة المعقولة لغالبية المركبات الحضرية ومركبات الطرق السريعة يدفعان النمو القطاعي متوسط المدى (5-60 مليونًا)

بناءً على النطاق، يتم تصنيف السوق إلى قصير المدى (<5 م)، ومتوسط المدى (5-60 م)، وطويل المدى (> 60 م).

يعد الاستشعار متوسط المدى (5-60 مترًا) هو العمود الفقري للسوق لأنه يوازن بشكل أفضل بين الدقة والمدى والتكلفة بالنسبة لغالبية المهام المضادة للتصادم في المناطق الحضرية والطرق السريعة، ومراقبة النقطة العمياء، والمساعدة في تغيير المسار، والتحكم التكيفي في السرعة، وسيناريوهات AEB متوسطة السرعة. بحصة تبلغ 50.02% في عام 2026، يوفر دمج الرادار والكاميرات متوسط المدى تتبعًا جانبيًا وطوليًا موثوقًا به بسرعات الركاب، مما يتيح التدخلات الحاسمة وفي الوقت المناسب دون حساب أو عبء البيانات بعيدة المدىليدارأنظمة. يعمل الموردون بنشاط على تحسين شرائح SoC للرادار متوسط المدى ومكدسات التصوير للحصول على دقة أعلى وتتبع متعدد الأهداف، وتوضح إعلانات المنتجات الأخيرة استثمارًا قويًا في الوحدات متوسطة المدى المصممة للإنتاج بكميات كبيرة. تشير تقارير الصناعة عن منتجات الرادار الجديدة متوسطة المدى والتطورات في أشباه الموصلات إلى تسريع اعتماد الحلول متوسطة المدى عبر فئات المركبات، الأمر الذي يؤدي بدوره إلى دفع الجزء الأكبر من شحنات وحدات الاستشعار السنوية ومجموعة إيرادات السوق المتوسطة.

التوقعات الإقليمية لسوق أجهزة الاستشعار المضادة للتصادمات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Anti-Collision Sensor Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 9.95 مليار دولار أمريكي في عام 2025، حيث استحوذت على 48.26% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 12.91 مليار دولار أمريكي في عام 2026. وهيمنت منطقة آسيا والمحيط الهادئ على السوق بقيمة 9.95 مليار دولار أمريكي في عام 2025 و12.91 مليار دولار أمريكي في عام 2026. ويعتمد السوق على أحجام السيارات الضخمة في الصين، والسوق القوية يستهدف اعتماد أنظمة مساعدة السائق المتقدمة، واستيعاب سريع لمصنعي المعدات الأصلية، مما يجعلها المساهم الإقليمي الأكبر والمهيمن والأسرع نموًا في الطلب العالمي على أجهزة الاستشعار المضادة للتصادمات. تُظهر التوقعات الأكاديمية والصناعية مسارات حادة لاعتماد AEB في الصين (يتحول الاختراق من رقم واحد إلى رقمين في غضون خمس سنوات ويصل إلى مستويات الأغلبية بحلول عام 2030)، في حين تسلط تقارير الصناعة الأخيرة الضوء على النمو الهائل في تركيبات الكاميرات بعشرات الملايين سنويًا مع قيام مصنعي المعدات الأصلية بتوسيع نطاق الرؤية المحيطية ومجموعات الكاميرات الأمامية/الجانبية، مما يفيد حجم سوق أجهزة استشعار تجنب الاصطدام في منطقة آسيا والمحيط الهادئ. يؤدي النمو السريع للمركبات الكهربائية، وخفض الموردين المحليين لأسعار LiDAR، وتوسيع سعة المستوى الأول المحلية، إلى ضغط مزودي الخدمة (ASPs) وزيادة أحجام الوحدات العالمية ونشر الابتكار. ومن المتوقع أن يصل سوق اليابان إلى 2.21 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 6.62 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 1.45 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

في عام 2025، حققت أمريكا الشمالية 4.5 مليار دولار أمريكي، مما ساهم بنسبة 21.85% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 4.96 مليار دولار أمريكي في عام 2026. تتميز أمريكا الشمالية بتوحيد سريع لنظام مساعدة السائق المساعد مدفوعًا بمزيج من الإجراءات التنظيمية، وبيانات اختراق عام الطراز التفصيلية، والاعتماد القوي لمصنعي المعدات الأصلية، مما يؤدي معًا إلى تسريع نشر أجهزة الاستشعار المضادة للتصادم عبر فئات المركبات. تظهر بيانات الطراز الأمريكي العام أن اختراق مكابح الطوارئ التلقائية (AEB) ارتفع إلى ما يقرب من منتصف التسعينات في السنوات الأخيرة من الطراز، مما يعكس ملاءمة شبه عالمية للسيارات الجديدة بين العديد من الماركات؛ تتطلب عملية وضع القواعد في الولايات المتحدة الآن استخدام AEB على جميع المركبات الخفيفة الجديدة تقريبًا بحلول عام 2029، وهو تغيير من المقدر أن ينقذ مئات الأرواح سنويًا ويمنع عشرات الآلاف من الإصابات. تدفع هذه الديناميكيات الموردين إلى توسيع نطاق إنتاج الرادار/الكاميرات وبرامج دمج أجهزة الاستشعار. وفي الوقت نفسه، تقوم الشركات المصنعة للمعدات الأصلية بتوحيد الحزم، مما يؤدي إلى تقصير الوقت من الإصدار المميز إلى الإصدار السائد وزيادة أحجام الوحدات مما يعزز بشكل كبير شحنات أجهزة الاستشعار العالمية وتحقيق الدخل من البرامج.

يعتمد سوق الولايات المتحدة على مجموعات بيانات اختراق الطرازات القوية وتفويض AEB التابع لـ NHTSA، مما يؤدي إلى تجهيز السيارة الجديدة بشكل شبه كامل. مع تنفيذ متطلبات AEB تدريجيًا حتى عام 2029 والنشر الطوعي القوي مسبقًا، يواجه الموردون دورات تأهيل عاجلة كبيرة الحجم، ويتفاوض مصنعو المعدات الأصلية على توحيد المعايير على المستوى الوطني. يعمل هذا اليقين التنظيمي (على الرغم من توترات التقاضي) على تسريع عملية توفير أجهزة الاستشعار المحلية، وخدمات المعايرة، وبرامج التحديث ما بعد البيع، مما يجعل الولايات المتحدة سوقًا كبيرًا للوحدات وأرضًا للاختبار الفني التي تشكل خرائط طريق المنتجات العالمية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 3.97 مليار دولار أمريكي بحلول عام 2026.

أوروبا

استحوذت السوق الأوروبية على 5.77 مليار دولار أمريكي في عام 2025، وهو ما يمثل 28.02٪ من الصناعة العالمية، ومن المتوقع أن تصل إلى 6.58 مليار دولار أمريكي في عام 2026. وترتكز توقعات أوروبا على تفويضات السلامة المنسقة، ولا سيما لائحة السلامة العامة المنقحة التي جعلت أنظمة مساعدة السائق المتقدمة المتعددة إلزامية للحصول على موافقات المركبات الجديدة بدءًا من يوليو 2022، مما أدى إلى رفع معدلات تجهيز حزم الكاميرا/الرادار بسرعة. ويقلل الوضوح التنظيمي للاتحاد الأوروبي من تجزئة الشهادات داخل الدول الأعضاء، ويحفز مصنعي المعدات الأصلية على اعتماد مجموعات أجهزة استشعار موحدة عبر المنصات، ويجبر الموردين على تلبية بروتوكولات اختبار الأداء الصارمة؛ ويؤدي هذا التوحيد الذي يحركه التنظيم إلى وفورات الحجم وانخفاض أسرع لسعر البيع في المنطقة. تعمل التطورات المتزامنة في برنامج NCAP وبرامج تجديد الأسطول الوطني على زيادة استيعابها، مما يجعل حجم سوق أجهزة استشعار تجنب الاصطدام في أوروبا سوقًا عالي الكثافة يحدد المعايير التقنية والسلامة، مما يؤثر على التحقق من صحة أجهزة الاستشعار العالمية والطلب عليها. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.22 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 1.99 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

أما بقية العالم فيشمل أمريكا اللاتينية وأفريقيا والشرق الأوسط، ويتخلف اعتمادها عن المناطق المتقدمة بسبب تباطؤ التفويضات التنظيمية، ودورات استبدال المركبات الأطول، وارتفاع حساسية الأسعار، مما يقيد التوحيد الفوري لأجهزة الاستشعار المضادة للتصادم. ومع ذلك، فإن التوسع الحضري المتزايد، ومبادرات سلامة الأسطول، وانتشار وحدات الاستشعار منخفضة التكلفة، تؤدي إلى زيادة الإقبال؛ إن النمو العالمي في إنتاج المركبات وتسجيلها (حيث تجاوز الإنتاج العالمي 90 مليون مركبة مؤخرًا) يعني أنه حتى مكاسب الاختراق المتواضعة تولد طلبًا إضافيًا ملموسًا على الوحدات. وبمرور الوقت، ستعمل المعايير المنسقة وأجهزة الاستشعار الأرخص على تحويل الطلب الكامن إلى شحنات ملموسة، مما يؤدي إلى توسيع السوق العالمية إلى ما هو أبعد من المراكز التقليدية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

الاستثمار القوي والقيادة التكنولوجية من شركة Robert Bosch GmbH يعززان الميزة التنافسية

تعتبر شركة Robert Bosch GmbH على نطاق واسع المورد العالمي الرائد لأجهزة استشعار تجنب الاصطدام في السيارات، ويرجع ذلك إلى هيمنتها الطويلة في مجال صناعة السيارات.إلكترونيات السياراتوقدرات تكامل عميقة على مستوى الأنظمة، ونطاق واسع عبر برامج الرادار والكاميرا والموجات فوق الصوتية وبرامج دمج أجهزة الاستشعار. وصلت Bosch إلى الريادة من خلال عقود من العلاقات مع الشركات المصنعة الأصلية، والاستثمارات الكبيرة في البحث والتطوير في شرائح SoC للرادار ومكدسات الإدراك، والتسويق المبكر لحلول رادار التصوير والكاميرا التي توازن بين التكلفة والموثوقية والامتثال التنظيمي. تشمل مجموعة منتجاتها وحدات رادار قصيرة وطويلة المدى، وأنظمة كاميرات متعددة، ومصفوفات فوق صوتية، وشرائح على شرائح رادارية، وبرامج وسيطة لدمج أجهزة الاستشعار، ومنصات حوسبة ADAS التي يتبناها مصنعو المعدات الأصلية كحزم متكاملة تمامًا، مما يجعل Bosch الاختيار الافتراضي للعديد من البرامج كبيرة الحجم وعمليات النشر عبر المناطق.

وتتصدر "كونتيننتال" أيضًا بين اللاعبين الرئيسيين نظرًا لحجم رادارها الاستثنائي، واستثماراتها المركزة في التصوير الراداري عالي الأداء، والبصمة الواسعة لإنتاج أجهزة الاستشعار؛ أعلنت الشركة مؤخرًا عن معالم الإنتاج التي تؤكد حجمها في أجهزة استشعار الرادار. يعتمد صعود كونتيننتال على شراكات قوية مع مصنعي المعدات الأصلية، والابتكار المستهدف في مجال الرادار متوسط وطويل المدى، ووحدات التحكم الإلكترونية المدمجة في نظام مساعدة السائق ADAS ومجموعات البرامج التي تتيح حلول السلامة الكاملة على مستوى السيارة. تشتمل محفظتها المضادة للتصادمات على عائلات رادارية متوسطة وطويلة المدى، ووحدات الكاميرا، وأجهزة الاستشعار بالموجات فوق الصوتية، وتعاونات LiDAR، ودمج أجهزة الاستشعار الشاملة ووحدات التحكم بالمجال، مما يجعل شركة Continental ثاني شركة رائدة عالميًا من حيث شحنات الوحدات ومحتوى البرامج.

قائمة الشركات الرئيسية لأجهزة الاستشعار المضادة للتصادمات:

- روبرت بوش GmbH(ألمانيا)

- كونتيننتال ايه جي(ألمانيا)

- شركة دينسو (اليابان)

- فاليو سا(فرنسا)

- أبتيف بي إل سي (أيرلندا)

- زد إف فريدريشهافين إيه جي (ألمانيا)

- شركة ماجنا الدولية(كندا)

- شركة هيونداي موبيس المحدودة (كوريا الجنوبية)

- هيلا جي إم بي إتش (ألمانيا)

- موبايل آي (إسرائيل)

- شركة فيونير (الولايات المتحدة)

- هيساي تكنولوجي (شنغهاي، الصين)

- سينساتا تكنولوجيز (الولايات المتحدة)

- شركة لومينار تكنولوجيز (الولايات المتحدة)

- شركة "فيلودين ليدار" (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- في سبتمبر 2025، وقعت Valeo شراكة مع Momenta لتأسيس شراكة شاملة وطويلة الأجل وعالمية للتطوير المشترك للقيادة الذكية المتقدمة إلى المستوى العالي ومنتجات وأنظمة وحلول القيادة الذاتية في الصين وخارجها.

- في يوليو 2025، قدمت بوش اثنتين من أنظمة SoC الرادارية الجديدة، SX600 وSX601، بهدف تمكين وظائف مساعدة السائق المتقدمة تحت مستوى SAE 2+ (على سبيل المثال، فرامل الطوارئ التلقائية، والثبات التكيفي، واكتشاف النقطة العمياء).

- وفي أبريل 2025، وقعت مرسيدس-بنز اتفاقية شراكة مع شركة Luminar Technologies لتطوير ودمج أحدث منتجات LiDAR الخاصة بها. يعد العقد المبرم مع شركة السيارات الألمانية العملاقة هو أول صفقة لمستشعرات Halo LiDAR الأصغر والأكثر كفاءة من Luminar، ويأتي في الوقت الذي يتسابق فيه صانعو السيارات العالميون لإطلاق مركبات ذاتية القيادة أكثر أمانًا.

- في أكتوبر 2023، وقعت شركة Koito Manufacturing Co., Ltd. وشركة Denso Corporation عقدًا لتطوير نظام لتحسين معدل التعرف على الأشياء لأجهزة استشعار صور المركبات من خلال تنسيق المصابيح وأجهزة استشعار الصور، بهدف تحسين سلامة القيادة ليلاً.

- في سبتمبر 2025، قدمت شركة ZF Friedrichshafen AG تقنيات للهيكل المحدد بالبرمجيات والتنقل الإلكتروني في معرض IAA Mobility 2025. وتقوم المجموعة بالفعل بتزويد محركات الأقراص الجاهزة للإنتاج بالإضافة إلى الأنظمة والبرمجيات السلكية للهيكل، وبالتالي تقوم بتشكيل السيارة الكهربائية المعرفة بالبرمجيات للمستقبل.

تغطية التقرير

يوفر تحليل سوق أجهزة الاستشعار المضادة للتصادم العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. تعد توقعات سوق أجهزة الاستشعار المضادة للتصادم بمثابة مشهد تنافسي مفصل يحتوي على معلومات حول حصة السوق والفرص المتزايدة والملفات الشخصية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 15.44% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

حسب نوع المستشعر

حسب الوظيفة

حسب نوع السيارة

حسب المدى

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 20.61 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 78.63 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 9.95 مليار دولار أمريكي.

من المتوقع أن يُظهر نمو سوق أجهزة الاستشعار المضادة للتصادم معدل نمو سنوي مركب قدره 15.44٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع المدى المتوسط (5-60 م) السوق في قطاع المدى.

ارتفاع الطلب على ADAS والقيادة الذاتية لدفع نمو السوق.

ويهيمن كبار اللاعبين بما في ذلك Bosch وDenso وContinental وZF وMagna على الصناعة.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 229

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.