حجم السوق للصواريخ الموجهة المضادة للدبابات (ATGM) والحصة والتحليل الصناعي وتحليل تأثير الحرب بين روسيا وأوكرانيا، حسب المنصة (المنصات المحمولة والمحمولة على المركبات والمحمولة جواً)، حسب وضع الرأس الحربي (وضع واحد وقابل للتحويل متعدد الأغراض)، حسب المدى (المدى القصير (أقل من 2 كم)، المدى المتوسط (2 - 4 كم)، المدى الطويل (4 - 8 كم)، والمدى الممتد (فوق 8 كم))، حسب الدفع النوع (محركات الصواريخ الصلبة، والصواريخ الأنبوبية، والهجينة (الصواريخ النفاثة))، بواسطة نظام توجيه الصواريخ (الموجه سلكيًا، والموجه بالليزر، والموجه بالأشعة تحت الحمراء، والموجه بالرادار بموجة ملليمترية، والموجه بنظام تحديد الم

رؤى السوق الرئيسية

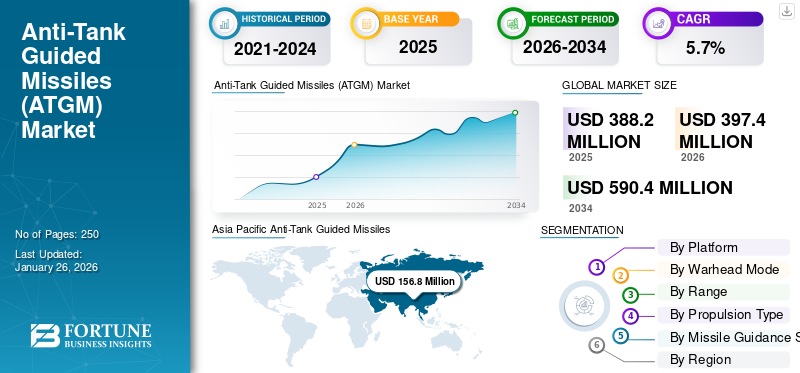

تم تقييم حجم السوق العالمية للصواريخ الموجهة المضادة للدبابات (ATGM) بالدولار الأمريكي388.20مليون دولار في عام 2025 ومن المتوقع أن ينمو من الدولار الأمريكي397.40مليون في عام 2026 إلى دولار أمريكي590.40مليون بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.7% خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الصواريخ الموجهة المضادة للدبابات (ATGM) بحصة سوقية تبلغ40.39%في عام 2025.

يشمل سوق الصواريخ الموجهة المضادة للدبابات (ATGM) الصناعة العالمية المشاركة في تطوير وإنتاج ونشر أنظمة الصواريخ المصممة لاستهداف وتدمير المركبات المدرعة، مثل الدبابات وغيرها من الصواريخ الموجهة المضادة للدبابات. تستخدم أنظمة الصواريخ الموجهة هذه تقنيات استهداف متقدمة، بما في ذلك التوجيه بالليزر، وتوجيه الأشعة تحت الحمراء، والتوجيه السلكي، لتوفير قوة نيران دقيقة وطويلة المدى في الحرب الحديثة. يخدم السوق الوكالات العسكرية والدفاعية في جميع أنحاء العالم، ويدعم الجهود المبذولة لتعزيز فعالية ساحة المعركة ومواجهة التهديدات المدرعة. التحديث العسكري المستمر والمخاوف الأمنية الإقليمية والتقدم التكنولوجي هي التي تدفع النمو في السوق. تعكس هذه العوامل الدور الحاسم للصواريخ المضادة للدبابات في استراتيجيات الدفاع المعاصرة.

أدت جائحة كوفيد-19 في البداية إلى تعطيل سلاسل التوريد، وتأخير عمليات المشتريات العسكرية، ودفعت إلى إعادة تخصيص الميزانية حيث أعطت الحكومات الأولوية للرعاية الصحية والتعافي الاقتصادي. ومع ذلك، كان التأثير قصير الأمد نسبيًا، وأظهر السوق مرونة بسبب الأهمية الإستراتيجية للصواريخ المضادة للدبابات في الحرب الحديثة. وفي فترة ما بعد الوباء، قامت وكالات الدفاع بتسريع برامج التحديث الخاصة بها، مما أدى إلى زيادة الطلب على أنظمة الصواريخ خفيفة الوزن وعالية الدقة، مما أدى إلى زيادة نمو السوق.

ويهيمن اللاعبون الرئيسيون مثل MBDA، وRafael Advanced Defense Systems، وLockheed Martin، وKongsberg Defense & Aerospace، وNorthrop Grumman على الصناعة. تركز هذه الشركات على تطوير أنظمة صاروخية مبتكرة ومتعددة المنصات مع نطاق معزز ودقة ومقاومة للتدابير المضادة. ويؤكد المشهد التنافسي على الابتكار التكنولوجي، والتكامل مع المنصات العسكرية القائمة، والحلول الفعالة من حيث التكلفة لتلبية الاحتياجات الأمنية الإقليمية المتنوعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نطاق سوق الصواريخ الموجهة المضادة للدبابات (ATGM).

- حجم السوق عام 2025: 388.20 مليون دولار أمريكي

- حجم السوق عام 2026: 397.40 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 590.40 مليون دولار أمريكي

- معدل النمو السنوي المركب: 5.7% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الصواريخ الموجهة المضادة للدبابات (ATGM) بحصة بلغت 40.39٪ في عام 2025.

- من المتوقع أن يقود قطاع الأجهزة المحمولة السوق بحصة تبلغ 46.86٪ في عام 2026.

- ومن المتوقع أن يمثل قطاع الوضع الفردي حصة قدرها 62.26% في عام 2026.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 156.8 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 161.9 مليون دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 103.1 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 105.7 مليون دولار أمريكي في عام 2026.

أمريكا الشمالية

تمتلك أمريكا الشمالية 93.6 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تنمو إلى 94.9 مليون دولار أمريكي في عام 2026.

نحن

ومن المتوقع أن يصل سوق الصواريخ الموجهة المضادة للدبابات في الولايات المتحدة إلى 87.3 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل سوق الصواريخ الموجهة المضادة للدبابات في اليابان إلى 22.3 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

تأثير الحرب بين روسيا وأوكرانيا

زيادة الاستثمارات في تطوير الجيل القادم من ATGMs في الحرب الروسية الأوكرانية

لقد أعاد الصراع الروسي الأوكراني تشكيل سوق ATGM بشكل كبير، وسلط الضوء على دورها الحاسم في الحرب الحديثة. وقد سلطت الحرب الضوء على الأهمية الاستراتيجية للأسلحة المتقدمة المضادة للدروع، مما دفع البلدان إلى تسريع عملية شراء وتطوير صواريخ موجهة مضادة للدبابات أكثر تطورا. وقد أظهر استخدام أوكرانيا الفعال للأنظمة التي زودتها بها الغرب، مثل صواريخ جافلين وصواريخ NLAW، القيمة الاستراتيجية لأنظمة الصواريخ المحمولة عالية الدقة في مواجهة الدبابات الروسية المدرعة بشدة. وقد أدى ذلك إلى زيادة الطلب العالمي على أنظمة مماثلة، مما دفع وكالات الدفاع في جميع أنحاء العالم إلى إعطاء الأولوية لعمليات الاستحواذ على ATGM وتحديثها.

علاوة على ذلك، كشف الصراع عن نقاط ضعف في المنصات المدرعة التقليدية، مما سلط الضوء على الحاجة إلى أنظمة صاروخية متعددة المنصات ومتعددة المنصات تشتبك مع الأهداف في بيئات ساحة المعركة المعقدة. ونتيجة لذلك، يستثمر المصنعون بكثافة في تطوير الجيل التالي من ATGMs مع تحسين المدى والدقة ومقاومة التدابير المضادة. كما أدت الحرب إلى تسريع التعاون الدولي، حيث قدمت الدول الغربية المساعدات العسكرية والصواريخ المضادة للدبابات إلى أوكرانيا، مما عزز السوق العالمية.

وقد أكد الصراع على أهمية أنظمة الصواريخ المحمولة وسهلة الاستخدام لوحدات المشاة، مما أدى إلى زيادة التركيز على الصواريخ المضادة للدبابات خفيفة الوزن والمحمولة. بالإضافة إلى ذلك، أظهرت الحرب ضرورة دمج الصواريخ المضادة للدبابات مع أنظمة إدارة ساحة المعركة الحديثة، مما يعزز الابتكار في توجيه الصواريخ وتقنيات الاستهداف.

ومع ذلك، فقد دفعت الحرب أيضًا الدول إلى إعادة تقييم استراتيجياتها الدفاعية، مما أدى إلى زيادة الميزانيات والتركيز على القدرات الحربية غير المتكافئة. ومن المتوقع أن يؤدي هذا التحول إلى الحفاظ على الطلب على ATGMs في السنوات القادمة. وعلى العكس من ذلك، قد تشكل التوترات الجيوسياسية والقيود المفروضة على تصدير الأسلحة مخاطر على سلسلة التوريد العالمية، مما يعيق نمو السوق.

اتجاهات سوق الصواريخ الموجهة المضادة للدبابات (ATGM).

زيادة الاستثمار في برامج ATGM المحلية لتعزيز نمو السوق

يشهد سوق ATGM نموًا ديناميكيًا مدفوعًا بالتقدم التكنولوجي السريع وتكتيكات الحرب المتطورة وزيادة ميزانيات الدفاع العالمية. أحد الاتجاهات البارزة هو التحول نحو أنظمة محمولة خفيفة الوزن تمكن وحدات المشاة من التعامل بفعالية مع التهديدات المدرعة من مسافة بعيدة، مما يعزز مرونة ساحة المعركة. يتم تفضيل هذه الأنظمة المحمولة، مثل Javelin وNLAW، بشكل متزايد لسهولة استخدامها ودقتها العالية، مما يعكس التحرك نحو استراتيجيات قتالية أكثر لامركزية ومتنقلة.

الاتجاه الرئيسي الآخر هو دمج تقنيات التوجيه والاستهداف المتقدمة. تشتمل الآن ATGMs الحديثة على توجيه بالأشعة تحت الحمراء، وتوجيه بالليزر، وقدرات الاشتباك متعددة الأهداف، مما يحسن دقتها وفعاليتها ضد المركبات الحديثة المدرعة بشدة. دمجالذكاء الاصطناعيومن المتوقع أن يؤدي دمج أجهزة الاستشعار إلى تعزيز استهداف الصواريخ بشكل أكبر، مما يتيح الوصول إلى الهدف بشكل أسرع وأكثر موثوقية.

بالإضافة إلى ذلك، هناك اهتمام متزايد بأنظمة الصواريخ متعددة الأغراض التي يمكنها الاشتباك مع أهداف مختلفة غير الدبابات، مثل المواقع المحصنة والطائرات التي تحلق على ارتفاع منخفض. ويهدف هذا التنويع إلى تعظيم فائدة الصواريخ المضادة للدبابات في ساحة المعركة، مما يجعلها أكثر تنوعًا وفعالية من حيث التكلفة.

- شهدت أمريكا الشمالية نموًا في سوق الصواريخ الموجهة المضادة للدبابات (ATGM) من 145 مليون دولار أمريكي في عام 2023 إلى 151.5 مليون دولار أمريكي في عام 2024.

كما تدفع التوترات الجيوسياسية والصراعات الإقليمية الدول إلى تحديث قدراتها الحربية المدرعة، مما يزيد الطلب على الصواريخ المضادة للدبابات المتقدمة. تستثمر الدول بشكل متزايد في برامج الصواريخ المحلية لتقليل الاعتماد على الموردين الأجانب وتعزيز استقلالية الدفاع الوطني.

[تيوCZX2HGG]

فرص السوق

ارتفاع ميزانيات الدفاع لتقديم الفرص للاعبين في السوق

يقدم سوق الصواريخ الموجهة المضادة للدبابات (ATGM) فرص نمو كبيرة، مدفوعة بزيادة الإنفاق الدفاعي العالمي والابتكار التكنولوجي واستراتيجيات الحرب المتطورة. مع إعطاء الدول الأولوية لتحديث قواتها المسلحة، هناك طلب متزايد على أنظمة صواريخ خفيفة الوزن ومحمولة وعالية الدقة يمكنها مواجهة التهديدات المدرعة المتقدمة بشكل فعال. إن تطوير صواريخ مضادة للدبابات متعددة الأغراض، مصممة للاشتباك مع أهداف مختلفة، بما في ذلك الدبابات والمواقع المحصنة والطائرات التي تحلق على ارتفاع منخفض، يزيد من توسيع إمكانات السوق.

بالإضافة إلى ذلك، تجبر التوترات الجيوسياسية والصراعات الإقليمية الدول على الاستثمار في برامج الصواريخ المحلية لتقليل الاعتماد على الموردين الأجانب. ويعمل هذا التحول على تعزيز الابتكار المحلي وتوسيع فرص الإنتاج المحلي. التكامل بين أنظمة التوجيه المتقدمة والذكاء الاصطناعي والاستشعاريعزز الاندماج فعالية الصواريخ المضادة للدبابات، مما يجعلها أكثر جاذبية للمشترين العسكريين الذين يبحثون عن حلول متطورة.

علاوة على ذلك، فإن الاتجاه نحو الحرب التي تركز على الشبكة، حيث يتم دمج الصواريخ المضادة للدبابات مع أنظمة إدارة ساحة المعركة والطائرات بدون طيار، يوفر سبلًا لاستراتيجيات دفاعية تعاونية ومتعددة الطبقات. مع نمو ميزانيات الدفاع وتقدم القدرات التكنولوجية، فإن سوق ATGM مهيأ للتوسع المستمر، مما يوفر فرصًا مربحة لمقاولي الدفاع ومطوري التكنولوجيا والمصنعين الإقليميين الذين يهدفون إلى تعزيز ترساناتهم العسكرية.

ديناميكيات السوق

محركات السوق

زيادة الإنفاق الدفاعي والتحديث العسكري لتعزيز نمو السوق

تعطي البلدان على مستوى العالم أولوية متزايدة لتعزيز قواتها المدرعة والبرية لمواجهة التهديدات المتطورة، وخاصة في المناطق التي تتميز بالتوترات والصراعات الجيوسياسية. إن الحاجة إلى أنظمة صاروخية متقدمة وخفيفة الوزن وعالية الدقة دفعت الجيوش إلى الاستثمار بكثافة في الصواريخ المضادة للدبابات القادرة على تحييد المركبات المدرعة الحديثة والمواقع المحصنة بشكل فعال.

غالبًا ما تتضمن برامج التحديث دمج ATGMs مع أنظمة إدارة ساحة المعركة الحالية والطائرات بدون طيار، مما يتيح شبكات دفاع أكثر شمولاً واستجابة. ومع قيام الدول بتخصيص المزيد من الأموال للدفاع، يصبح شراء أنظمة الصواريخ المتطورة أولوية استراتيجية، مما يغذي نمو السوق. ومن المتوقع أن يستمر هذا الاتجاه مع إدراك الدول لأهمية الحفاظ على التفوق التكنولوجي والاستعداد في ساحة المعركة. ونتيجة لذلك، سيظل ارتفاع الإنفاق الدفاعي هو المحرك الرئيسي للتوسع في سوق ATGM.

التقدم التكنولوجي وتكامل الذكاء الاصطناعي لدفع نمو السوق

يعد الابتكار التكنولوجي أمرًا بالغ الأهمية لدفع نمو سوق الصواريخ الموجهة المضادة للدبابات (ATGM). أدى دمج أنظمة التوجيه المتقدمة، مثل أطلق وانسى، والقفل قبل الإطلاق، ودمج أجهزة الاستشعار، إلى تحسين دقة الصاروخ والفعالية التشغيلية بشكل كبير. اعتماد الذكاء الاصطناعي (AI) والتعلم الآليتعمل الخوارزميات على تعزيز قدرات التعرف على الأهداف والتتبع والمشاركة، مما يجعل أجهزة ATGM أكثر موثوقية وتنوعًا.

وقد مكنت هذه التطورات من تطوير صواريخ متعددة الأغراض قادرة على الاشتباك مع أهداف مختلفة، بما في ذلك الدبابات والطائرات والهياكل المحصنة، وتوسيع نطاق تطبيقها. بالإضافة إلى ذلك، فإن دمج القدرات الحربية المرتكزة على الشبكة يسمح لـ ATGMs بالعمل بسلاسة مع أصول ساحة المعركة الأخرى مثل الطائرات بدون طيار وأنظمة القيادة، مما يخلق بيئة دفاعية أكثر ترابطًا واستجابة. يضمن الابتكار المستمر في تكنولوجيا التوجيه والدفع والرؤوس الحربية بقاء الصواريخ المضادة للدبابات فعالة ضد التهديدات المدرعة المتطورة. يؤدي هذا التقدم المستمر إلى زيادة الطلب على المنتجات وتعزيز فرص النمو الجديدة لمصنعي الدفاع ومطوري التكنولوجيا.

قيود السوق

التطور السريع لتقنيات التدابير المضادة يعيق نمو السوق

ويتمثل العائق الرئيسي في التطور السريع لتقنيات التدابير المضادة، مثلأنظمة الحماية النشطة (APS)المثبتة على الدبابات الحديثة. يمكن لهذه الأنظمة اكتشاف الصواريخ القادمة وإبطال مفعولها، مما يقلل من فعالية الصواريخ المضادة للدبابات الموجودة. وهذا يتطلب الابتكار المستمر وزيادة الإنفاق على البحث والتطوير من قبل الشركات المصنعة، الأمر الذي يمكن أن يشكل ضغطًا ماليًا كبيرًا ويبطئ وتيرة نشر الأنظمة الجديدة. إن تطوير تقنيات صاروخية جديدة قادرة على التغلب على هذه الدفاعات يتطلب استثمارات كبيرة في البحث والاختبار والتحقق من الصحة، مما يؤدي إلى تصاعد التكاليف.

بالإضافة إلى ذلك، فإن سباق التسلح التكنولوجي بين مطوري الصواريخ ومصنعي الدبابات يعزز دورة من التحديثات المستمرة، مما يجعل من الصعب على منتجي ATGM الحفاظ على ميزة تنافسية. يمكن لسباق التسلح التكنولوجي المستمر أن يؤخر نشر أنظمة جديدة ويحد من النمو الإجمالي للسوق، حيث قد تتردد المنظمات العسكرية في الاستثمار بكثافة في الأنظمة التي يمكن أن تصبح قديمة بسرعة.

تحديات السوق

التوترات الجيوسياسية والصراعات الإقليمية تتحدى نمو السوق

أحد التحديات الكبيرة التي تواجه سوق ATGM هو التكلفة العالية المرتبطة بتطوير وشراء وصيانة أنظمة الصواريخ المتقدمة. تميل الصواريخ المضادة للدبابات المتطورة والمجهزة بأنظمة توجيه متطورة وأجهزة استشعار وتكامل الذكاء الاصطناعي إلى أن تكون باهظة الثمن، مما يحد من إمكانية الوصول إليها بالنسبة للبلدان ذات ميزانيات الدفاع المحدودة. ومن الممكن أن يعيق هذا الحاجز المالي التبني على نطاق واسع وبطء نمو السوق، وخاصة في الاقتصادات الناشئة.

التحدي الرئيسي الآخر هو الوتيرة السريعة للتقدم التكنولوجي في تصميم المركبات المدرعة وأنظمة التدابير المضادة. يتم تجهيز الدبابات والمركبات المدرعة الحديثة بشكل متزايد بأنظمة الحماية النشطة (APS) التي يمكنها اكتشاف الصواريخ القادمة وتحييدها، مما يجعل مطوري ATGM بحاجة إلى الابتكار المستمر. إن سباق التسلح هذا بين تكنولوجيا الصواريخ والتدابير المضادة يزيد من تكاليف البحث والتطوير ويعقد عملية التطوير.

علاوة على ذلك، تشكل التوترات الجيوسياسية والصراعات الإقليمية مخاطر على استقرار تعطل سلسلة التوريد، والقيود السياسية على صادرات الصواريخ. قد تواجه البلدان تحديات في الحصول على سلاسل توريد موثوقة للمكونات الحيوية أو الحفاظ عليها، مما قد يؤخر الإنتاج والنشر. بالإضافة إلى ذلك، قد تحد الأنظمة الدولية للحد من الأسلحة وقيود التصدير من انتشار بعض تقنيات الصواريخ، مما يشكل عقبات قانونية ودبلوماسية أمام المصنعين والمشترين على حد سواء.

تحليل التجزئة

بواسطة منصة

قطاع الأجهزة المحمولة هو الرائد نظرًا لفعاليته من حيث التكلفة وسهولة الاستخدام

حسب المنصة، يتم تصنيف السوق إلى منصات محمولة، ومحمولة على المركبات، ومنصات محمولة جواً.

في عام 2026، من المتوقع أن يقود قطاع الأجهزة المحمولة السوق بحصة تبلغ 46.86%. هذه الأنظمة فعالة من حيث التكلفة، وسهلة التشغيل، وعالية الحركة، مما يسمح لوحدات المشاة بالاشتباك مع الأهداف المدرعة بفعالية في مختلف التضاريس دون الحاجة إلى معدات ثقيلة. إن بساطتها والقدرة على تحمل تكاليفها تجعلها في متناول العديد من القوات المسلحة على مستوى العالم.

من المتوقع أن يشهد قطاع المنصات المحمولة جواً أعلى معدل نمو سنوي مركب (CAGR) بنسبة 5.2% خلال الفترة المتوقعة بسبب مزاياها الإستراتيجية، بما في ذلك النشر السريع والمرونة والقدرة على إشراك الأهداف من مسافة آمنة. نظرًا لأن الحرب الحديثة تؤكد على القدرة على الحركة والدقة، فإن الطلب على الصواريخ المضادة للدبابات المحمولة جواً يتزايد، مما يؤدي إلى نمو كبير في هذا القطاع لتلبية متطلبات ساحة المعركة المتطورة.

بواسطة وضع الرأس الحربي

سيطر قطاع الوضع الفردي نظرًا لموثوقيته وفعاليته من حيث التكلفة

حسب وضع الرأس الحربي، يتم تصنيف السوق إلى وضع واحد، وقابل للتحويل متعدد الأغراض.

وفي عام 2026، من المتوقع أن يقود قطاع الوضع الفردي السوق بحصة تبلغ 62.26%. يوفر قطاع الرأس الحربي أحادي الوضع أداءً متخصصًا ومحسنًا لأنواع أهداف محددة، مما يجعله موثوقًا وفعالاً من حيث التكلفة لمعظم التطبيقات العسكرية. وهذه الرؤوس الحربية أسهل في التصميم والإنتاج، مما يضمن اعتمادها على نطاق واسع.

من المتوقع أن يشهد القطاع القابل للتحويل متعدد الأغراض أعلى معدل نمو سنوي مركب (CAGR) بنسبة 5.0% خلال فترة التوقعات بسبب تنوعه، مما يسمح للمشغلين بالتبديل بين الأوضاع المختلفة (مثل المضادة للدروع والمضادة للهيكل) بناءً على متطلبات المهمة. تقلل هذه القدرة على التكيف من الحاجة إلى أنواع متعددة من الصواريخ، مما يعزز المرونة التشغيلية وفعالية التكلفة. وبما أن سيناريوهات القتال الحديثة تتطلب أنظمة أسلحة متعددة الاستخدامات، فمن المتوقع أن ينمو الطلب على الرؤوس الحربية القابلة للتحويل بسرعة.

حسب المدى

قطاع طويل المدى (4-8 كم) يقوده السوق نظرًا لمسافة المشاركة المثالية والتوافق

حسب المدى، يصنف السوق إلى قصير المدى (أقل من 2 كم)، ومدى متوسط (2 - 4 كم)، ومدى طويل (4 - 8 كم)، ومدى ممتد (فوق 8 كم).

وفي عام 2026، من المتوقع أن يتصدر قطاع المدى الطويل (4 - 8 كم) السوق بحصة قدرها 37.41%. فهو يوازن بين مسافات الاشتباك الفعالة مع حجم الصاروخ الذي يمكن التحكم فيه وتوافق منصة الإطلاق، مما يجعله مناسبًا لمختلف العمليات العسكرية. إنه يوفر مسافة وقوف كافية لتقليل المخاطر التي يتعرض لها المشغلون مع الحفاظ على الدقة العالية.

من المتوقع أن يشهد الجزء الممتد (فوق 8 كيلومترات) أعلى معدل نمو سنوي مركب (CAGR) بنسبة 5.1% طوال فترة التنبؤ بسبب التقدم في تكنولوجيا الصواريخ، وزيادة التركيز على قدرات المواجهة، والحاجة إلى قوات للاشتباك مع الأهداف من مسافات أكثر أمانًا. إن الطلب المتزايد على الضربات الاستراتيجية الدقيقة بعيدة المدى في الحرب الحديثة يقود النمو السريع في هذا القطاع.

حسب نوع الدفع

سيطر قطاع المحركات الصاروخية الصلبة على السوق بسبب بساطته وموثوقيته وفعاليته من حيث التكلفة

بناءً على نوع الدفع، يتم تصنيف السوق إلى محركات الصواريخ الصلبة، والصواريخ الأنبوبية، والهجينة (Rocket-Ramjet).

ومن حيث الإيرادات، من المتوقع أن يتصدر قطاع المحركات الصاروخية الصلبة السوق بحصة تبلغ 68.81% في عام 2026. تكتسب المحركات الصاروخية الصلبة قوة جذب بسبب بساطتها وموثوقيتها واستجابتها السريعة وفعاليتها من حيث التكلفة، مما يجعلها الخيار المفضل لمعظم أجهزة ATGM. فهي تتطلب صيانة أقل ولها سجل حافل، مما يضمن اعتمادها على نطاق واسع.

من المتوقع أن يشهد القطاع الهجين (Rocket-Ramjet) أعلى معدل نمو سنوي مركب (CAGR) بنسبة 7.9٪ من عام 2025 إلى عام 2032. فهو يجمع بين مزايا الدفع الصلب والسائل، مما يتيح سرعات أعلى، ومدى أطول، وكفاءة أفضل. مع سعي الجيوش إلى صواريخ متقدمة وعالية الأداء لتوسيع نطاق الوصول وتحسين القدرة على المناورة، يتم تفضيل أنظمة الدفع الهجين بشكل متزايد، مما يؤدي إلى النمو السريع في هذا القطاع. ويعزز هذا الابتكار القدرات الصاروخية لتلبية المتطلبات القتالية الحديثة.

بواسطة نظام التوجيه الصاروخي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قاد القطاع الموجه بالأسلاك حصة السوق نظرًا لدقته وموثوقيته

مرتكز علىنظام توجيه الصواريخ، ينقسم السوق إلى موجه بالأسلاك، وموجه بالليزر، وموجه بالأشعة تحت الحمراء، وموجه بالرادار بموجة ملليمتر، وموجه بنظام تحديد المواقع/INS.

وفي عام 2024، من المتوقع أن يتصدر قطاع التوجيه السلكي السوق بحصة تبلغ 22.61%، حيث يوفر دقة عالية وموثوقية ومقاومة للتشويش، مما يجعله مثاليًا للارتباطات القريبة والمتوسطة المدى. وقد أدت التكنولوجيا التي أثبتت جدواها وفعاليتها من حيث التكلفة إلى اعتمادها على نطاق واسع من قبل القوات المسلحة.

من المتوقع أن يشهد القطاع الموجه بالرادار بموجة ملليمترية معدل نمو سنوي مركب (CAGR) بنسبة 5.8٪ خلال الفترة المتوقعة بسبب قدرات الاستهداف المتقدمة، ووظائفه في جميع الأحوال الجوية، ومقاومة التدابير المضادة. تكتسب الصواريخ المضادة للدبابات الموجهة بالرادار ذات الموجات المليمترية شعبية كبيرة حيث تسعى الجيوش إلى أنظمة توجيه أكثر تطوراً وبعيدة المدى ومستقلة. إن قدرتهم على العمل بفعالية في بيئات معقدة وتوفير استهداف دقيق يدفع النمو السريع، مما يجعل نظام التوجيه هذا محورًا رئيسيًا لتطوير الصواريخ في المستقبل.

التوقعات الإقليمية لسوق الصواريخ الموجهة المضادة للدبابات

هذا السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

Asia Pacific Anti-Tank Guided Missiles (ATGM) Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ساهمت أمريكا الشمالية بنسبة 24.12% في السوق العالمية في عام 2025، بقيمة 93.6 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 94.9 مليون دولار أمريكي في عام 2026. ومن المتوقع أن تنمو أمريكا الشمالية، وخاصة الولايات المتحدة، بمعدل نمو كبير في سوق ATGM العالمي بسبب ميزانيتها الدفاعية الكبيرة والابتكار التكنولوجي والعمليات العسكرية الواسعة النطاق. تستثمر الحكومة الأمريكية باستمرار في تطوير أنظمة الصواريخ من الجيل التالي للحفاظ على التفوق التكنولوجي. ويأتي مقاولو الدفاع الأمريكيون، مثل لوكهيد مارتن ورايثيون، في الطليعة، حيث يقدمون منصات ATGM متقدمة مثل صاروخ Javelin، الذي شهد اعتمادًا واسع النطاق عبر القوات المتحالفة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 87.3 مليار دولار أمريكي بحلول عام 2026.

أوروبا

ويمتلك سوق الصواريخ الموجهة المضادة للدبابات (ATGM) في أوروبا حصة كبيرة، مدفوعًا بالتحديث المستمر لأنظمة الدفاع في المنطقة وزيادة الإنفاق العسكري. تستثمر الدول الأوروبية مثل فرنسا وألمانيا والمملكة المتحدة بكثافة في أنظمة الصواريخ المتقدمة لتعزيز قدراتها المدرعة والمشاة. إن وجود شركات تصنيع دفاعية بارزة مثل MBDA وRheinmetall يعمل على دفع السوق بشكل أكبر، مع التركيز على دمج التقنيات المتطورة مثل أنظمة الحريق والنسيان وأنظمة الهجوم العلوي. بالإضافة إلى ذلك، تعمل المخاوف الأمنية الإقليمية والمبادرات الإستراتيجية لحلف شمال الأطلسي على تعزيز الطلب على أنظمة ATGM المتطورة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 22.9 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 16.6 مليار دولار أمريكي بحلول عام 2026. واستحوذت أوروبا على 103.1 مليون دولار أمريكي في عام 2025، وهو ما يمثل 26.57٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 105.7 مليون دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ أكبر وأسرع منطقة نموًا بسبب النمو السريع الناتج عن زيادة ميزانيات الدفاع والصراعات الإقليمية وجهود التحديث التي تبذلها دول مثل الهند والصين وكوريا الجنوبية. تستثمر هذه الدول بكثافة في الصواريخ المضادة للدبابات المتقدمة لتعزيز قدراتها العسكرية ومواجهة التحديات الأمنية. من المتوقع أن يصل سوق اليابان إلى 22.3 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 55.4 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 34 مليار دولار أمريكي بحلول عام 2026. وقد بلغت قيمة سوق آسيا والمحيط الهادئ 156.8 مليون دولار أمريكي في عام 2025، مستحوذة على 40.39٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 161.9 مليون دولار أمريكي في عام 2025. 2026.

بقية العالم

تعمل الأسواق الناشئة في جميع أنحاء الشرق الأوسط وإفريقيا وأمريكا اللاتينية على توسيع مشترياتها من الصواريخ المضادة للدبابات بشكل متزايد لتعزيز فعالية ساحة المعركة وسط الصراعات المستمرة وتهديدات الأمن الداخلي. وتتبنى هذه المناطق على نحو متزايد أنظمة صاروخية فعالة من حيث التكلفة وموثوقة لتحديث قواتها المسلحة. استحوذت منطقة بقية العالم على 8.92% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 34.6 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 35 مليون دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على التقدم التكنولوجي لدفع نمو السوق

ويهيمن على الحصة السوقية للصواريخ الموجهة المضادة للدبابات (ATGM) لاعبون رئيسيون مثل MBDA، وRafael Advanced Defense Systems، وLockheed Martin، الذين يقودون الابتكار والتقدم التكنولوجي. وتشمل الشركات المهمة الأخرى شركة Kongsberg Defense & Aerospace، وNorthrop Grumman، وDenel Dynamics، التي تقدم كل منها أنظمة صاروخية متقدمة لتلبية الاحتياجات الدفاعية المتطورة. يركز قادة الصناعة هؤلاء على تطوير صواريخ مضادة للدبابات خفيفة الوزن ودقيقة للغاية ومتعددة الاستخدامات قادرة على التغلب على التهديدات المدرعة الحديثة. يتشكل المشهد التنافسي من خلال عدة عوامل، بما في ذلك زيادة ميزانيات الدفاع، والابتكار التكنولوجي، والطلب على القدرة على البقاء في ساحة المعركة، مما يضع هؤلاء اللاعبين الرئيسيين في طليعة سوق ATGM العالمي.

قائمة الشركات الرئيسية للصواريخ الموجهة المضادة للدبابات

- شركة رايثيون تكنولوجيز(نحن.)

- شركة لوكهيد مارتن (الولايات المتحدة)

- MBDA(فرنسا)

- رافائيل لأنظمة الدفاع المتقدمة المحدودة (إسرائيل)

- مكتب تصميم الآلات KBP (روسيا)

- نورينكو (الصين)

- روكيتسان(ديك رومى)

- صعب AB (السويد)

- ليج نيكس 1 (كوريا الجنوبية)

- بهارات ديناميات المحدودة(الهند)

- NPO Mashinostroyeniya (روسيا)

- دينيل دايناميكس (جنوب أفريقيا)

- ميسكو (بولندا)

- أسيلسان (تركيا)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

التطورات الصناعية الرئيسية

- مارس 2025 -أبرمت وزارة الدفاع الهندية عقدًا مع شركة Armored Vehicles Nigam Limited (AVNL) لشراء النسخة المجنزرة من نظام Nag Missile System (NAMIS)، وهي منصة رئيسية للأسلحة المضادة للدبابات. بالإضافة إلى ذلك، أبرمت وزارة الدفاع عقودًا مع شركة Force Motors Ltd وشركة Mahindra & Mahindra Ltd لتوريد ما يقرب من 5000 مركبة خفيفة مخصصة لاستخدام القوات المسلحة.

- فبراير 2025 -حصلت شركة SIATT - Engenharia, Indústria e Comércio البرازيلية المتخصصة في مجال الصواريخ على عقد من الجيش البرازيلي لبدء الإنتاج التسلسلي لنظام الصواريخ الموجهة المضادة للدبابات متوسطة المدى MAX 1.2 AC.

- نوفمبر 2024 -أعلنت شركة Elbit Systems عن عقد لاحق بقيمة حوالي 127 مليون دولار أمريكي مع شركة General Dynamics Ordnance and التكتيكية Systems (GD-OTS) لتزويد أنظمة الحماية النشطة Iron Fist (APS) لمركبات المشاة القتالية Bradley M2A4E1 (IFVs). ومن المقرر أن يتم تنفيذ هذا العقد على مدى 34 شهرًا.

- سبتمبر 2023- وقعت وزارة الدفاع الهندية (MoD) عقدًا بقيمة 34.7 مليون دولار أمريكي مع شركة Kalyani Rafael Advanced Systems Pvt Ltd (KRAS) لشراء صواريخ سبايك الموجهة المضادة للدبابات (ATGMs) المخصصة للقوات المسلحة الهندية.

- مارس 2021 -حصلت شركة الدفاع الألمانية العملاقة Rheinmetall على عقد بملايين اليورو لتزويد الجيش الألماني بأنظمة الصواريخ الموجهة المضادة للدبابات MELLS. طلب الجيش الألماني نظام الصواريخ الموجهة المضادة للدبابات MELLS من خلال EuroSpike GmbH، وهو مشروع تعاوني يضم Rheinmetall وDiehl Defence وRafael Advanced Defense Systems الإسرائيلية.

تغطية التقرير

يقدم هذا التقرير البحثي عن الصواريخ الموجهة المضادة للدبابات (ATGM) تحليلاً شاملاً للسوق، ويحدد اللاعبين الرئيسيين وفئات المنتجات والتطبيقات الأساسية. كما أنه يعرض تفاصيل اتجاهات السوق والتطورات الصناعية الهامة. علاوة على ذلك، يسلط التقرير الضوء على العوامل المختلفة التي غذت نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.7% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

بواسطة منصة

|

|

بواسطة وضع الرأس الحربي

|

|

|

حسب المدى

|

|

|

حسب نوع الدفع

|

|

|

بواسطة نظام التوجيه الصاروخي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وتقول Fortune Business Insights إن القيمة السوقية بلغت 397.40 مليون دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 590.40 مليون دولار أمريكي بحلول عام 2034.

سوف ينمو السوق بشكل مطرد بمعدل نمو سنوي مركب قدره 5.7٪ خلال فترة التوقعات.

من خلال المنصة، قاد قطاع الأجهزة المحمولة السوق.

تُعد شركة Raytheon Technologies Corporation (الولايات المتحدة)، وLockheed Martin Corporation (الولايات المتحدة)، وMBDA (فرنسا)، وRafael Advanced Defense Systems Ltd. (إسرائيل)، وKBP Instrument Design Bureau (روسيا)، وNorinco (الصين) من بين الشركات الرائدة في تصنيع المعدات الأصلية في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على سوق الصواريخ الموجهة المضادة للدبابات (ATGM) بحصة سوقية بلغت 40.39٪ في عام 2025.

من خلال وضع الرأس الحربي، من المتوقع أن يرتفع القطاع القابل للتحويل متعدد الأغراض بأعلى معدل نمو سنوي مركب خلال فترة التنبؤ.

إرشادات الجيل التالي: الذكاء الاصطناعي، والباحثون المزدوجون ومتعددو الأوضاع، والتصميمات المحمولة والمعيارية لـ ATGM هي أحدث الاتجاهات.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة