حجم سوق حاملات الأفراد المدرعة (APC)، والحصة، وتأثير الحرب بين روسيا وأوكرانيا وتحليل الصناعة، حسب المنصة (المركبات القتالية، ومركبات الدعم القتالي، والمركبات الأرضية المدرعة بدون طيار)، حسب الدفع (التقليدي والكهربائي)، حسب التنقل (ذات العجلات والمتعقب)، حسب النظام (أنظمة القيادة والهياكل والآليات، وأنظمة التحكم في الأسلحة والذخيرة، وأنظمة التدابير المضادة، وأنظمة القيادة والتحكم، وأنظمة الملاحة، والمراقبة والعرض الأنظمة، وغيرها)، حسب الحل (ملاءمة الخط والتعديل التحديثي)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

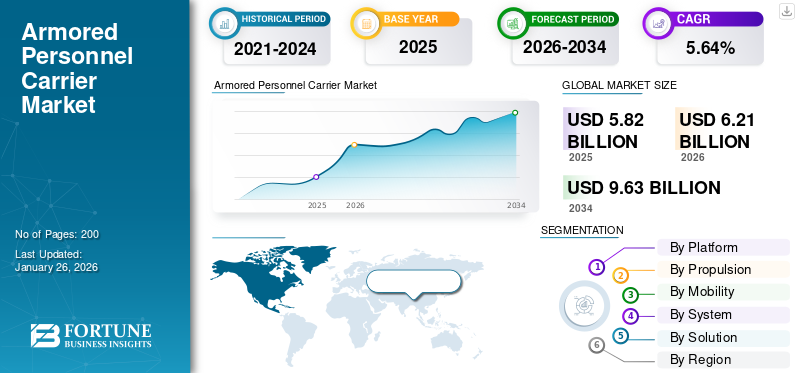

بلغت قيمة سوق ناقلات الجنود المدرعة العالمية (APC) 5.82 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 6.21 مليار دولار أمريكي في عام 2026 إلى 9.63 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.64٪ خلال الفترة المتوقعة. سيطرت أوروبا على سوق APC بحصة سوقية بلغت 42.30٪ في عام 2025.

ناقلة الجنود المدرعة (APC) هي نوع واسع من المركبات العسكرية المدرعة المصممة لنقل الأفراد والمعدات في مناطق القتال. وهي توفر القدرة على الحركة والحماية، مما يسمح للقوات بالتحرك بسرعة وأمان عبر تضاريس ساحة المعركة. منذ الحرب العالمية الأولى، أصبحت ناقلات الجنود المدرعة جزءًا شائعًا من المعدات العسكرية في جميع أنحاء العالم.

تتميز ناقلات الجنود المدرعة عادة بالحماية ضد نيران الأسلحة الصغيرة ونيران المدفعية. يتكون الدرع عادة من الفولاذ أوالألومنيوم. تم تجهيز بعض ناقلات الجنود المدرعة بوسائل الحماية الكيميائية والبيولوجية والإشعاعية والنووية. تم تصميم ناقلات الجنود المدرعة المتنقلة للعمل في مجموعة متنوعة من التضاريس والظروف الجوية. يمكن لمعظمها استيعاب ما يصل إلى 10-20 جنديًا ومعداتهم. بالإضافة إلى ذلك، قد تكون ناقلات الجنود المدرعة مجهزة بمدافع رشاشة خفيفة أو للأغراض العامة أو الثقيلة أو قاذفات قنابل آلية أو أنظمة صاروخية للدفاع عن النفس، وبالتالي دعم العمليات البرية. بالمقارنة مع مركبات قتال المشاة (IFVs)، تمتلك ناقلات الجنود المدرعة تسليحًا أقل وليست مصممة لتوفير الدعم الناري المباشر في المعركة.

يتميز سوق ناقلات الجنود المدرعة العالمية (APC) بالنمو الكبير والمنافسة بين العديد من اللاعبين الرئيسيين. الشركات الرئيسية المشاركة في هذا القطاع هي BAE Systems وشركة General Dynamics Corporation وLockheed Martin وغيرها. وتشارك هذه الشركات في تطوير تقنيات متقدمة لناقلات الجنود المدرعة، مع التركيز على التحسينات في حماية الدروع، والتنقل، والقدرة على التكيف مع الاحتياجات العسكرية المختلفة. على سبيل المثال، تستثمر شركتا BAE Systems وPatria في أنظمة مدرعة جديدة، في حين تحصل شركتا General Dynamics وRheinmetall على عقود حكومية كبيرة لضمان تدفقات إيرادات مستقرة.

كان لجائحة كوفيد-19 تأثير متعدد المستويات على العالمسوق المركبات المدرعة، مما يؤثر على الاقتصادات المختلفة. وفي حين تسبب الوباء في البداية في تأخير التصنيع وتعطيل سلسلة التوريد، فقد ساهمت مرونة قطاع الدفاع وزيادة الإنفاق والمبادرات الإستراتيجية في التعافي والنمو التدريجي للسوق. كما تأثرت عمليات التصنيع بشكل كبير حيث تعرض منتجو مكونات السيارات وقطع الغيار وخطوط التجميع لآثار سلبية. واجهت الشركات تحديات لوجستية، ونقص في القوى العاملة بسبب عمليات الإغلاق والقيود، وانخفاض القدرات التشغيلية، مما أعاق عمل السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق ناقلات الأفراد المدرعة العالمية (APC)

حجم السوق والتوقعات:

- حجم السوق عام 2025: 5.82 مليار دولار أمريكي

- حجم السوق عام 2026: 6.21 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 9.63 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.64% من 2026 إلى 2034

الحصة السوقية:

- استحوذت أمريكا الشمالية على أكبر حصة سوقية في عام 2025 بنسبة 8.88٪.

أبرز المعالم القطرية:

- كندا: زودت أوكرانيا بـ 1,140 ناقلة جنود مدرعة من طراز Roshel Senator.

- الولايات المتحدة: سلمت طائرات سترايكر و200 ناقلة جنود مدرعة من طراز M113 إلى أوكرانيا.

- الهند: وقعت عقدًا بقيمة 144.79 مليون دولار أمريكي لشراء 1300 مركبة خفيفة متخصصة في عام 2021.

- إندونيسيا: بدأت الإنتاج المرخص لدبابات Harimau MMWT في عام 2023.

- مصر: توقيع صفقة لشراء 500 دبابة T-90MS مع روسيا في عام 2022.

تأثير الحرب بين روسيا وأوكرانيا

أثرت الحرب الروسية الأوكرانية بشكل كبير على نمو حصة سوق ناقلات الجنود المدرعة (APC)، مما سلط الضوء على الضرورة والتحديات المرتبطة بهذه المركبات في الحرب الحديثة. تعتبر ناقلات الجنود المدرعة ضرورية لنقل القوات في ساحة المعركة، وحمايتها من نيران الأسلحة الصغيرة، وقذائف المدفعية، وشظايا الصواريخ.

تلقت أوكرانيا ناقلات جنود مدرعة من دول مختلفة كجزء من المساعدات الدولية. قامت كندا بتزويد أوكرانيا بـ 1,140 ناقلة جنود مدرعة من طراز Roshel Senator، مما يجعلها واحدة من نماذج المركبات المدرعة الأكثر استخدامًا على نطاق واسع في الصراع. ومع ذلك، واجهت هذه المركبات تحديات تشغيلية وتم الإبلاغ عن أنها أقل فعالية بالقرب من الخطوط الأمامية، مع تعرض بعضها للتلف أو التدمير.

قامت الولايات المتحدة بنقل ناقلات الجنود المدرعة من طراز Stryker إلى أوكرانيا، لكن أدائها في القتال كان مخيباً للآمال. وبحلول منتصف عام 2024، تم تدمير العشرات من طائرات سترايكر. كانت ناقلات الجنود المدرعة هذه، المستندة إلى منصة تعود إلى السبعينيات، مخصصة للصراعات منخفضة الحدة وأثبتت عدم استعدادها لخوض معارك واسعة النطاق ضد عدو مجهز جيدًا. سمحت الولايات المتحدة بتوريد 200 ناقلة جنود مدرعة من طراز M113 إلى الجيش الأوكراني. ويحتفظ الجيش الأمريكي بمخزون من ناقلات الجنود المدرعة وقطع غيارها في أوروبا.

لقد كشف الصراع عن مدى ضعف نماذج ناقلات الجنود المدرعة القديمة أمام التهديدات الحديثة، بما في ذلك الطائرات المسلحة بدون طيار والمدفعية الموجهة بدقة. وهذا يدفع البلدان، مثل الهند، إلى البحث عن بدائل عاجلة لأساطيلها القديمة من المركبات القتالية المدرعة. وقد سلطت الحرب الضوء على ضرورة وجود المركبات المدرعة في الحرب الحديثة.

اتجاهات سوق ناقلات الأفراد المدرعة

لقد ظهرت التطورات في التكنولوجيا الكهربائية لناقلات الجنود المدرعة كاتجاه رئيسي في السوق

تعمل أنظمة الدفع الكهربائية الهجينة على تعزيز الحركة الصامتة للمركبات العسكرية مع تقديم فوائد عسكرية محتملة عن طريق تقليل الضوضاء وتحسين قدرات التخفي. ستعمل التكنولوجيا الهجينة في نهاية المطاف على تقليل اعتماد الجيش على الوقود الأحفوري وتؤدي إلى العديد من التطورات التكنولوجية والتشغيلية.

- في يناير 2022، حصلت جامعة ويسكونسن على عقد من الجيش الأمريكي لاستكشاف دمج المحركات الهجينة في الأسطول. بالإضافة إلى ذلك، من المتوقع أن يتم تجهيز مركبة الاستطلاع الخفيفة الكهربائية التابعة للجيش الأمريكي (eLRV) بنظام هجين قبل التوجه نحو الكهربة الكاملة. علاوة على ذلك، في يناير 2022، قدمت شركة Oshkosh Defense مركبتها العسكرية الكهربائية، eJLTV، وهي مركبة هجينة مصممة لنقل القوات.

إن الطلب المتزايد على عمليات الإنتاج الموفرة للطاقة، وزيادة المخاوف المتعلقة بالسلامة والأمن، والحاجة إلى أنظمة برمجية يمكنها التنبؤ بفشل المكونات، وتغيير ديناميكيات القوى العاملة، وزيادة أهمية الامتثال التنظيمي، وتنفيذ APCs للعمليات التي لا يمكن التحكم فيها يدويًا، كلها عوامل تدفع نمو سوق APC.

تعطي الصناعات الأولوية لأنظمة APC لتلبية متطلبات التحكم والتحسين الشاملة، مما يعزز الكفاءة والدقة في التحكم في متغيرات العملية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يساهم تنامي الحرب غير المتكافئة عالميًا في توسيع السوق

في الحرب غير المتكافئة، تمتلك الأطراف أو الدول المعنية أصولًا عسكرية غير متكافئة، مما يدفع الجانب الأضعف إلى استخدام أسلحة واستراتيجيات غير تقليدية للاستفادة من نقاط ضعف الخصم. وفي الأعوام العشرة الماضية، كان عدم الاستقرار السياسي، إلى جانب التحديات الاقتصادية والدينية والاجتماعية والثقافية، سبباً في تكثيف الحروب غير المتكافئة. وبالتالي، فقد سمح للجهات الحكومية باستخدام المركبات القتالية لحماية نفسها من الهجمات الإرهابية/المتمردين وحمايتها من الهجمات المحمولة جواً والمتفجرات.

علاوة على ذلك، تحتوي هذه المركبات على أنظمة مدفع برجية مصممة لعمليات مكافحة التمرد. على سبيل المثال، في ديسمبر 2024، نشرت الهند ناقلات جنود مدرعة في عملياتها ضد الناكساليت في شرق الهند. وبالتالي، من المتوقع أن يؤدي تصاعد الحرب غير المتكافئة إلى زيادة عدد ناقلات الجنود المدرعة في جميع أنحاء العالم.

تزايد الطلب على الجيل القادم من المركبات العسكرية المجهزة بأنظمة أسلحة متقدمة لتحفيز نمو السوق

هناك زيادة في الصراعات والإرهاب وأنشطة الحرب في جميع أنحاء العالم. وقد أدت هذه الزيادة في أعمال العنف والأنشطة عبر الحدود بين الدول الآسيوية والمناطق الأخرى إلى قيام بعض الدول بتعزيز قدراتها العسكرية. تستخدم الحكومات على مستوى العالم دبابات القتال الرئيسية المعاصرة (MBTs)، والمركبات الخفيفة المحمية (LPVs)، ومركبات المشاة القتالية (IFVs)، والعديد من المركبات الأخرى لتعزيز ودعم قواتها العسكرية. وبالتالي، يمكن لهذا العامل أن يدفع نمو السوق طوال فترة التوقعات.

بالإضافة إلى ذلك، تركز البلدان النامية بشكل كبير على أنظمة الأسلحة المتطورة، وتنشر المركبات للحماية من التهديدات المتنوعة، وتدفع نمو سوق ناقلات الجنود المدرعة (APC). على سبيل المثال، في سبتمبر 2021، اختار الجيش الملكي الهولندي شركة BAE Systems وتعاقد معها على مشروع ترقية منتصف العمر لـ CV9035NL إلى جانب تحسين CV90 MkIV. ومن خلال هذا البرنامج قدمت الشركة تصميمًا جديدًا للبرج. وبلغت القيمة الإجمالية للعقد حوالي 500 مليون دولار أمريكي.

قيود السوق

أعطال الأنظمة الكهربائية والميكانيكية تعيق التوسع في السوق

ناقلات الجنود المدرعة معرضة للضغط الميكانيكي الناتج عن عبور الأراضي الوعرة والضغط اللوجستي الناتج عن العمليات المختلفة. تتطلب هذه المركبات صيانة مستمرة لتعمل بشكل صحيح وتتجنب الأعطال. توجد مشكلات تتعلق بصيانة المركبات وتعطلها، بما في ذلك حقيقة أن الصيانة المستمرة أمر حيوي للسيارات. ويشمل إجراء فحوصات منتظمة، والتشحيم، والتنظيف، واستبدال المكونات البالية. ومع ذلك، فإن صيانة السيارة أكثر تكلفة من المركبات العادية المستخدمة.

علاوة على ذلك، قد تواجه السيارات مشاكل ميكانيكية وكهربائية وهيكلية. تتضمن أوضاع الفشل الشائعة مشكلات المحرك وناقل الحركة والتعليق والدروع. علاوة على ذلك، يمكن أن تتراوح آثار عطل السيارة من مهمات غير ناجحة إلى الوفيات. من الضروري ضمان صيانة جميع المركبات بشكل جيد وفحصها بشكل روتيني لتقليل احتمالية الأعطال. كل هذه الجوانب تعيق نمو السوق.

تحليل التجزئة

بواسطة منصة

المركبات القتالية ستهيمن على السوق بسبب الحاجة المتزايدة لميكنة المشاة ومبادرات التحديث

بناءً على المنصة، تم تقسيم السوق إلى مركبات قتالية، ومركبات دعم قتالية، ومركبات برية مدرعة بدون طيار.

من المتوقع أن يتصدر قطاع المركبات القتالية السوق، حيث سيساهم بنسبة 55.53% عالميًا في عام 2026. ويعزى نمو هذا القطاع إلى الاحتياجات الحالية والمستقبلية لميكنة المشاة ومبادرات التحديث في كل من الدول النامية والمتقدمة في جميع أنحاء العالم. على سبيل المثال، في يوليو 2022، وفقًا لمكتب التعاون المنظم الدائم (PESCO) التابع للاتحاد الأوروبي (EU)، بدأت الدول الأعضاء في الاتحاد الأوروبي، بما في ذلك إيطاليا وفنلندا وسلوفاكيا، مبادرة لإجراء RDT&E لنموذج أولي مشترك لإنشاء مركبات قتال مشاة، ومركبات هجومية برمائية، وناقلة جنود مدرعة خفيفة. تهدف منصة النموذج الأولي المشتركة إلى تسهيل مناورات النشر القتالي الأسرع، وأنشطة الاستخبارات والمراقبة والاستطلاع، والمساعدة اللوجستية، والدعم القتالي، ووظائف القيادة والسيطرة، والمساعدة الطبية. وسوف يساعد أيضًا في توفير إمكانية التشغيل البيني بين القوات المسلحة للدول الأعضاء في الاتحاد الأوروبي.

سيكون قطاع المركبات الأرضية المدرعة بدون طيار هو القطاع الأسرع نموًا طوال المدة المتوقعة. يمكن لهذه المركبات غير المأهولة أن تعمل في البيئات الخطرة وتستخدم لأغراض دفاعية. وبالتالي، سيتوسع القطاع بسرعة أكبر مع تزايد الحاجة إلى إنشاء واستخدام الطائرات العسكرية بدون طيار.

من المتوقع أن ينمو قطاع مركبات الدعم القتالي بشكل معتدل طوال الفترة المتوقعة، وذلك بسبب الدعم الناري والمساعدة التشغيلية المتنوعة والوظائف الإضافية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة الدفع

عززت زيادة المعارك والحروب نمو القطاع التقليدي

عن طريق الدفع، يتم تقسيم السوق إلى التقليدية والكهربائية.

سيستحوذ القطاع التقليدي على 85.72% من حصة السوق في عام 2026، مدفوعًا بمبادرات التحديث العسكري، بما في ذلك تكنولوجيا الدفع الكهربائي، والصراع المستمر بين روسيا وأوكرانيا، وتغيير أولويات الشراء بسبب زيادة المعارك والحرب والاضطرابات المدنية العالمية. على سبيل المثال، في نيسان/أبريل 2022، قامت شركتا Nadicorp Holdings Sdn Bhd وNurol Makina بتوريد 20 ناقلة جنود مدرعة من طراز Ejder Yalcin 4x4 إلى الكتيبة الماليزية 850-5 (MALBATT 850-5) ضمن قوة الأمم المتحدة المؤقتة في لبنان (اليونيفيل). تم تجهيز ناقلات الجنود المدرعة هذه بمنصة ASELSAN للأسلحة المتقدمة عن بعد (SARP) ومحطة الأسلحة عن بعد (RWS).

من المتوقع أن ينمو قطاع الكهرباء بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. لقد قام العديد من مصنعي المعدات الأصلية بإجراء فحص شامل للمركبات الهجينة للامتثال للوائح الانبعاثات وكفاءة استهلاك الوقود المتزايدة باستمرار في الولايات المتحدة وأوروبا وآسيا. علاوة على ذلك، تشتمل عناصر مجموعة نقل الحركة الهجينة على إلكترونيات الطاقة ومحرك كهربائيظهرت محركات الأقراص كوسيلة لتعزيز كفاءة استخدام الطاقة في المركبات وحضورها في السوق خلال الإطار الزمني المتوقع.

- على سبيل المثال، في أبريل 2022، كان الجيش الأمريكي ووزارة الدفاع يهدفان إلى إصلاح مخزون مركباتهما الأرضية من خلال تطبيق تقنيات الدفع الكهربائية والهجينة. بالإضافة إلى ذلك، قام الجيش الأمريكي بتقييم الإصدارات الكهربائية الهجينة من سيارات الهمفي والمركبات التكتيكية الخفيفة المشتركة. علاوة على ذلك، أعلنت جنرال موتورز عن خطتها لاستثمار 35 مليار دولار أمريكي في تكنولوجيا السيارات المتطورة، والتي تشمل أنظمة الطاقة والدفع للسيارات الكهربائية.

بواسطة التنقل

الحاجة المتزايدة للتنقل بالعجلات في أنشطة دوريات الحدود لدفع نمو القطاع

تم تقسيم السوق إلى قطاعات ذات عجلات وقطاعات مجنزرة على أساس التنقل.

سيطر قطاع العجلات على السوق حيث استحوذ على حصة سوقية تبلغ 73.99٪ في عام 2026 ومن المتوقع أن ينمو خلال الفترة المتوقعة. ويرجع ذلك بشكل رئيسي إلى فائدتها في العمليات الخاصة، ونشر القوات، وأنشطة دوريات الحدود، ومهام الدعم القتالي، مثل القيادة والسيطرة، والمساعدة الطبية للقوات العسكرية. تعزى الحاجة المتزايدة للمركبات LAVs 4X4 لأغراض الاستخبارات والمراقبة والاستطلاع (ISR)، واستخدامات النقل إلى المتطلبات العسكرية المتزايدة. على سبيل المثال، في مايو/أيار 2020، أنشأت شركة مجموعة الصناعات الشمالية الصينية (نورينكو) مركبات عسكرية ذات أربع عجلات يمكن إسقاطها جوا، والتي بدأت العمل مع القوات الجوية الصينية. وستشهد الفئة الخاضعة للمراقبة نموًا كبيرًا بسبب الزيادة في شراء دبابات القتال الرئيسية والمركبات المستخدمة في المناظر الطبيعية الصعبة.

من المتوقع أن يتوسع القطاع الذي يتم تتبعه بمعدل نمو ثابت خلال الفترة المتوقعة. تركز الشركات الرائدة في مجال تصنيع المعدات الأصلية على الأهمية التقليدية للمركبات العسكرية المدرعة بطيئة الحركة، والتي تتطور إلى منصات أساسية تكون أخف وأسرع وأكثر مرونة وكفاءة في استهلاك الوقود، ومصممة للعمليات ذات الوتيرة العالية. كما أنها تركز أيضًا على المنصات التي تتلاءم بشكل فعال مع دورة قرار العدو وتوفر قدرة محسنة على البقاء من خلال خفة الحركة والوصول إلى التضاريس والقدرة على التكيف التكتيكي. ستؤدي هذه العناصر إلى دفع نمو القطاع خلال الإطار الزمني للتوقع.

بواسطة النظام

قطاع أنظمة القيادة سيهيمن بسبب الحاجة المتزايدة لأنظمة القيادة المتطورة

بناءً على النظام، ينقسم السوق إلى أنظمة القيادة، والهياكل والآليات، وأنظمة التحكم في الأسلحة والذخائر، وأنظمة التدابير المضادة، وأنظمة القيادة والتحكم، وأنظمة الملاحة، وأنظمة المراقبة والعرض، وغيرها.

سيطر قطاع أنظمة القيادة على السوق بحصة قدرها 21.75% في عام 2026 ومن المتوقع أن يكون القطاع الأسرع نموًا من عام 2026 إلى عام 2034. وتؤدي الحاجة المتزايدة إلى أنظمة قيادة متطورة من قبل القوات العسكرية من مختلف البلدان إلى تعزيز توسع هذا القطاع في السوق. بالإضافة إلى ذلك، فإن الطلب المتزايد على قوية ومرنة محركات الديزليساهم أيضًا في نمو القطاع. كما تتزايد الحاجة إلى المحركات التوربينية بسبب جهود التحديث لدبابات القتال الرئيسية.

ستشهد أنظمة القيادة والتحكم زيادة كبيرة مع ارتفاع الطلب على الأنظمة الأرضية المستقلة. تعتبر أنظمة القيادة والسيطرة (C2) في ناقلات الجنود المدرعة ضرورية لتعزيز الاتصالات في ساحة المعركة، والوعي الظرفي، والكفاءة التشغيلية. تدمج هذه الأنظمة التقنيات المتقدمة لضمان التنسيق السلس بين الوحدات العسكرية.

بالحل

الحاجة المتزايدة لتعزيز المشتريات من خلال الإنتاج المرخص في الدول الناشئة للمساهمة في نمو قطاع التحديث

بناءً على الحل، ينقسم السوق إلى التحديثية والخط المناسب.

سيطر قطاع التحديث على السوق في عام 2024 ومن المتوقع أن ينمو خلال الفترة المتوقعة. ويتزايد الطلب على الإنتاج المرخص في الدول النامية. تعتمد معظم البلدان على اتجاهات التصنيع بدلاً من الشراء من الشركات المصنعة الأصلية الأجنبية أو الحكومات، مما يعزز النمو الإنتاجي طوال فترة التوقعات.

على سبيل المثال، في سبتمبر 2023، كان PT Pindad مسؤولاً عن المنتج المرخص لـ 18 دبابة Harimau فائقة الحداثة متوسطة الوزن (MMWT) (FNSS Kaplan MT MMWT) للجيش الإندونيسي. بدأت شركة PT Pindad في تسليم Harimau MMWT في عام 2022، والتي تتميز ببرج CMI Cockerill 3105 ومدفع بنادق 105 ملم L-53 CV مع وزن إجمالي يبلغ 35 طنًا.

بالإضافة إلى ذلك، تعمل البلدان النامية على تعزيز مركباتها بأنظمة مبتكرة للتقدم في الحرب. على سبيل المثال، يذكر الجيش الأمريكي أن الوحدة المحصنة والاستراتيجيين والباحثين يقومون بإنشاء نماذج تكنولوجية تم إنشاؤها في إطار مبادرة نظام الاستهداف المتقدم والنظام الخلفي المميت (ATLAS).

يشير الجزء المناسب في سوق ناقلات الأفراد المدرعة إلى المركبات التي يتم تصنيعها وتسليمها بميزات وقدرات مثبتة مسبقًا، بدلاً من المركبات المعدلة أو المحدثة. يعد هذا القطاع مهمًا للقوات العسكرية التي تبحث عن حلول حديثة جاهزة للنشر. ينمو قطاع الخطوط الملائمة في سوق APC بسبب المخاوف الأمنية العالمية المتزايدة والابتكارات التكنولوجية وجهود التحديث التي تبذلها الجيوش في جميع أنحاء العالم. يركز هذا القطاع على تقديم مركبات جاهزة للاستخدام ومجهزة بأحدث القدرات لتلبية المتطلبات التشغيلية المتنوعة. ومن المتوقع أن يستحوذ هذا القطاع على 73% من حصة السوق في عام 2025، مسجلاً معدل نمو سنوي مركب قدره 6% خلال الفترة المتوقعة (2025-2032).

التوقعات الإقليمية لسوق ناقلات الأفراد المدرعة

ينقسم سوق ناقلات الأفراد المدرعة العالمية إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية حسب المنطقة.

أوروبا

Europe Armored Personnel Carrier (APC) Marke Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سجلت أوروبا حجم سوق قدره 2.46 مليار دولار أمريكي في عام 2025، لتستحوذ على 42.30% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 2.62 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد المنطقة نموًا مطردًا طوال الفترة المتوقعة. وسط الصراع المستمر بين روسيا وأوكرانيا، تتزايد الحاجة إلى الدبابات القتالية إلى جانب المناطق المخصصة لناقلات الجنود المدرعة. ومن المرجح أن تبلغ قيمة روسيا 1.18 مليار دولار أمريكي في عام 2025. علاوة على ذلك، من المتوقع أن تؤدي المجموعة الحالية من المركبات التي من المقرر أن تنتقل إلى الجيل التالي من المركبات إلى دفع التوسع في السوق. على سبيل المثال، في مايو 2022، منحت شركة Rheinmetall BAE Systems Land (RBSL) عقدًا لشركة Curtiss-Wright لتسليم نظام Turret Drive Servo System (TDSS) للدبابة القتالية الرئيسية التابعة للجيش البريطاني Challenger 3 القادمة. ومن المتوقع أن تبلغ قيمة ألمانيا 0.143 مليار دولار أمريكي في عام 2025، في حين من المتوقع أن تمتلك فرنسا 0.23 مليار دولار أمريكي في نفس العام. وتبلغ قيمة سوق المملكة المتحدة 0.17 مليار دولار أمريكي بحلول عام 2026، في حين تبلغ قيمة السوق الألمانية 0.18 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط

ساهمت منطقة الشرق الأوسط وأفريقيا بنسبة 37.67% في السوق العالمية في عام 2025، بقيمة تبلغ 2.19 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.35 مليار دولار أمريكي في عام 2026، وذلك بفضل المساهمين الرئيسيين، مثل NIMR Automotive LLC، وKoç Holding A.Ş.، وBMC Otomotiv Sanayi ve Ticaret A.S، وSTREIT Group، وInternational Armored Group. (IAG)، والهيئة العربية للتصنيع (AOI)، ومجموعة EDGE. منذ عام 2018، قامت تركيا والإمارات العربية المتحدة والمملكة العربية السعودية ودول أخرى برفع ميزانياتها الدفاعية لشراء ناقلات الجنود المدرعة المنتجة محليًا. ومن المتوقع أن تصل القيمة السوقية لتركيا إلى 0.37 مليار دولار أمريكي في عام 2025، بينما من المتوقع أن تصل مصر إلى 0.23 مليار دولار أمريكي في نفس العام.

أفريقيا

من المتوقع أن يستحوذ السوق الأفريقي على ثالث أكبر حصة سوقية بقيمة 0.79 مليار دولار أمريكي في عام 2025. ويحقق سوق APC أرباحًا أقل في قطاع MBT. من المرجح أن تؤدي زيادة مبادرات الشراء من جنوب إفريقيا ومصر ودول أخرى إلى تعزيز نمو السوق عالميًا. في أبريل 2022، وقعت وزارة الدفاع المصرية صفقة مع شركة Uralvagonzavod الروسية المملوكة للدولة لتوريد منتظم لـ 500 دبابة T-90MS MBT في مصر، حيث ستنشئ Uralvagonzavod منشأة لتجميع الدبابات باستخدام أجزاء مستوردة من روسيا.

أمريكا اللاتينية

بلغت قيمة سوق أمريكا اللاتينية 0.29 مليار دولار أمريكي في عام 2025، مستحوذة على 4.91% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.3 مليار دولار أمريكي في عام 2026. وتواصل دول أمريكا اللاتينية جهود تحديث القوات المسلحة. وقد أدت القضايا المتزايدة المتعلقة بتجارة المخدرات غير المشروعة، والإرهاب المسلح، وعدم المساواة الاقتصادية والاجتماعية، إلى تأجيج العنف المستمر، مما أدى إلى خلق الطلب على هذه المركبات في المنطقة. إن الحصول على ناقلة جنود مدرعة لنشر القوات العسكرية في المناطق الحضرية في أمريكا اللاتينية سيزيد من نمو السوق.

أمريكا الشمالية

استحوذ سوق أمريكا الشمالية على 0.52 مليار دولار أمريكي في عام 2025، وهو ما يمثل 8.88% من الصناعة العالمية، ومن المتوقع أن يصل إلى 0.59 مليار دولار أمريكي في عام 2026. إن وجود الشركات الرئيسية، بما في ذلك General Dynamics Corporation وTextron Systems وOshkosh Defense وغيرها، يدفع نمو السوق في أمريكا الشمالية. ومن المتوقع أن تبلغ قيمة السوق الأمريكية 0.5 مليار دولار أمريكي في عام 2025. وتقدر قيمة السوق الأمريكية بـ 0.55 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

في عام 2025، مثلت منطقة آسيا والمحيط الهادئ 0.36 مليار دولار أمريكي، وهو ما يمثل 6.24٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 0.36 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ نموًا كبيرًا خلال الفترة المتوقعة، مدفوعًا بارتفاع نفقات الدفاع من قبل دول مثل الهند والصين وكوريا الجنوبية واليابان وغيرها. وقد أدى تصاعد الإرهاب، والصراعات العابرة للحدود الوطنية، والصراع السياسي إلى معارك في الدول الآسيوية، مما أدى إلى توسع السوق. من المقرر أن تبلغ قيمة السوق الصينية 0.13 مليار دولار أمريكي في عام 2025. على سبيل المثال، في مارس 2021، أبرمت وزارة الدفاع الهندية عقدًا بقيمة 144.79 مليون دولار أمريكي مع شركة ماهيندرا لأنظمة الدفاع المحدودة (MDSL) لتزويد الجيش الهندي بـ 1300 مركبة خفيفة متخصصة. بالإضافة إلى ذلك، فإن المركبة التكتيكية الخفيفة، وهي مركبة تكتيكية متطورة قادرة على نقل مدافع رشاشة متوسطة وقاذفات قنابل آلية وصواريخ موجهة مضادة للدبابات، تحصل على الموافقة لاستخدامها من قبل وحدات قتالية مختلفة. وتقدر قيمة سوق اليابان بـ 0.04 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة السوق الصينية بـ 0.16 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة سوق الهند بـ 0.04 مليار دولار أمريكي بحلول عام 2026.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون في السوق على تطوير المركبات العسكرية وتصميمها

يشمل سوق ناقلات الأفراد المدرعة (APC) العديد من الشركات المصنعة المشاركة في تطوير وتصميم المركبات العسكرية. يركز هؤلاء اللاعبون على إنشاء منتجات متقدمة تقنيًا وبناء علاقات متينة مع الحكومات في كل من الدول المتقدمة والناشئة.

ومن بين هؤلاء المشاركين شركة جنرال ديناميكس، وشركة بي أيه إي سيستمز، وشركة راينميتال إيه جي. في فبراير 2021، سلم رئيس وزراء الهند دبابة أرجون القتالية الرئيسية Mark-1A (MK-1A) للجيش الهندي، والتي أنشأتها منظمة البحث والتطوير الدفاعي (DRDO). توفر Arjun MBT Mk IA قدرة تنقل ممتازة وقوة نيران متميزة وحماية استثنائية وراحة للطاقم.

قائمة الشركات الرئيسية لناقلات الأفراد المدرعة

- NORINCOGROUP.com Inc. (الصين)

- شركة Oshkosh Defense, LLC (الولايات المتحدة)

- أوتوكار(ديك رومى)

- راينميتال ايه جي(ألمانيا)

- شركة Krauss-Maffei Wegmann GmbH (ألمانيا)

- شركة Denel SOC المحدودة (جنوب أفريقيا)

- مركبات الدفاع IVECO (إيطاليا)

- بي أيه إي سيستمز (المملكة المتحدة)

- شركة جنرال دايناميكس (الولايات المتحدة)

- أنظمة تكسترون(نحن.)

التطورات الصناعية الرئيسية

- ديسمبر 2024 –أنهت وزارة الدفاع البولندية صفقة لشراء 80 ناقلة جنود مدرعة ذات عجلات من طراز Rosomak-L لجيشها. وتشمل الاتفاقية، التي تقدر قيمتها بحوالي 4.3 مليار زلوتي بولندي (ما يقرب من 1.2 مليار دولار أمريكي)، مجموعة كاملة من خدمات المساعدة اللوجستية والتدريب.

- أكتوبر 2024 –اختارت وزارة الدفاع الرومانية شركة Otokar التركية لتسليم أكثر من 1000 مركبة عسكرية تكتيكية مدرعة خفيفة للجيش الروماني. وبموجب العقد الذي تبلغ قيمته 934 مليون دولار أمريكي، باستثناء ضريبة القيمة المضافة، سيتم توريد ما مجموعه 1059 مركبة ذات عجلات تكتيكية خفيفة مدرعة من طراز Cobra II.

- مايو 2024 –كشفت شركة إمكو للصناعات عن صفقة بقيمة 105.6 مليون دولار مع وزارة الدفاع الإسرائيلية. ويكلف العقد طويل الأجل شركة إيمكو بمسؤولية إنشاء وتوريد الأنظمة الكهربائية والأنظمة الفرعية للمركبات المدرعة التابعة لجيش الدفاع الإسرائيلي، والتي تشمل دبابة ميركافا بالإضافة إلى ناقلات الجنود المدرعة نمر وإيتان.

- مارس 2024 –منح الجيش الأمريكي شركة BAE Systems عقدًا بقيمة 754.3 مليون دولار أمريكي لشراء مركبات مدرعة إضافية متعددة الأغراض، أو AMPVs، تهدف إلى استبدال ناقلات الجنود المدرعة M113 القديمة. وتحدد الاتفاقية، التي تم الكشف عنها يوم الأربعاء، تاريخًا متوقعًا للتسليم في فبراير 2027.

- يناير 2023-أعلنت شركة Oshkosh Defense، وهي شركة فرعية مملوكة بالكامل لشركة Oshkosh Corporation، أن وزارة الدفاع الإسرائيلية (IMOD) اختارت شركة Oshkosh Defense لتصنيع هياكل ناقلة الجنود المدرعة لقوات الدفاع الإسرائيلية. وبموجب هذا العقد، الذي تبلغ قيمته أكثر من 100 مليون دولار أمريكي، ستقوم شركة Oshkosh Defense بتصنيع المئات من الهياكل الرئيسية لناقلة الجنود المدرعة من طراز Eitan.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقًا للسوق ويؤكد على العوامل الحاسمة، مثل أفضل الشركات وفئات المنتجات والتطبيقات الأساسية. وبالإضافة إلى ذلك، يقدم التقرير لمحة عامة عن السوق ويؤكد على اتجاهات وتطورات الصناعة الهامة. إلى جانب العوامل المذكورة أعلاه، يتضمن التقرير عناصر مختلفة لعبت دورًا في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.64% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة منصة

|

|

بواسطة الدفع

|

|

|

بواسطة التنقل

|

|

|

بالحل

|

|

|

بواسطة النظام

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق بلغ 5.82 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 9.63 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 5.64٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

سيطر قطاع العجلات على السوق في عام 2025.

ما هي المنطقة التي حصلت على أعلى حصة من السوق في عام 2025؟

من بين أفضل اللاعبين في السوق شركة General Dynamics، وBAE Systems، وRheinmetall AG.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة