حجم سوق مركبات الدعم الأرضي التي تعمل بالطاقة ASU، وحصتها، وتحليل الصناعة حسب نوع المنتج (مركبات مناولة الطائرات، ومركبات مناولة الركاب، ومركبات مناولة الأمتعة والبضائع، ومركبات خدمة الطائرات، وصيانة الطائرات ومركبات دعم MRO)، حسب السعة (وحدات الخدمة الخفيفة، ووحدات الخدمة المتوسطة، ووحدات الخدمة الشاقة، ووحدات الخدمة الشاقة المتخصصة)، حسب مجموعة نقل الحركة (المركبات التي تعمل بالديزل)، المركبات التي تعمل بالبطاريات الكهربائية (BEV)، والمركبات الكهربائية الهجينة (HEV/PHEV)، ومركبات خلايا الوقود الهيدروجينية (FCEV)، ومركبات البنزين/غاز البترول المسال/الغاز الطبيعي المضغوط)، حسب الاستخدام النهائ

حجم سوق مركبات الدعم الأرضي التي تعمل بالطاقة ASU والتوقعات المستقبلية

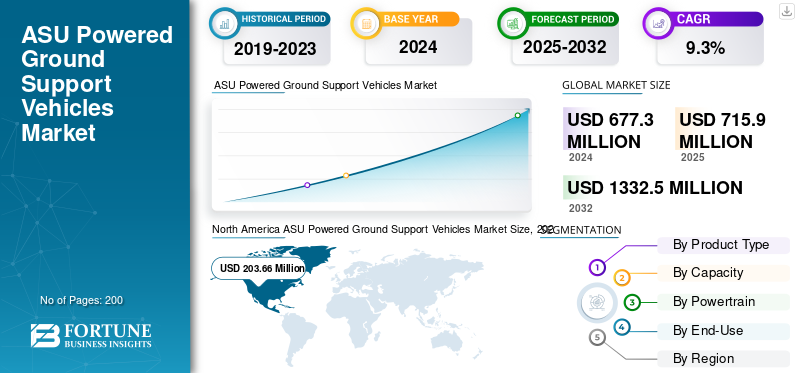

بلغت قيمة سوق مركبات الدعم الأرضي العالمية التي تعمل بالطاقة ASU 716 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 765 مليون دولار أمريكي في عام 2026 إلى 1,507.70 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 8.90٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق مركبات الدعم الأرضي التي تعمل بالطاقة ASU بحصة سوقية بلغت 29.90٪ في عام 2025.

يلعب سوق مركبات الدعم الأرضي التي تعمل بالطاقة الهوائية (ASU) دورًا حاسمًا في صناعة الطيران من خلال توفير الهواء المضغوط المطلوب لبدء تشغيل محركات الطائرات، خاصة أثناء الصيانة، وفحوصات ما قبل الرحلة، والعمليات الأرضية. تعتبر هذه المركبات ضرورية عبر قطاعات الطيران التجاري والعسكري وطيران الشحن، مما يتيح أوقات تسليم فعالة وموثوقية تشغيلية. يشهد السوق تطورًا قويًا مع طرح وحدات ASU تعمل بالبطاريات الكهربائية والهجينة والهيدروجين، بما يتماشى مع أهداف الاستدامة العالمية وخفض الانبعاثات. وتعمل المطارات وشركات الطيران على تحديث أساطيلها تدريجيا لمواجهة الضغوط التنظيمية وخفض تكاليف الوقود، في حين تسعى القواعد الجوية الدفاعية إلى الحصول على أنظمة قوية وعالية الأداء للطائرات متعددة المنصات. يتم دعم نمو السوق من خلال زيادة الحركة الجوية، وتطوير المطارات الجديدة، وزيادة الطلب على كفاءة استخدام الطاقةمعدات الدعم الأرضي (GSE).تعمل الاتجاهات الناشئة مثل تكامل تكنولوجيا المعلومات ومراقبة الأسطول الذكي وأنظمة الطاقة المعيارية على إعادة تشكيل المشهد التكنولوجي للسوق.

ومن بين اللاعبين الرئيسيين في السوق شركة Rheinmetall AG (ألمانيا)، وGuinault SA (فرنسا)، وTextron GSE (الولايات المتحدة)، وAir+MAK Industries (الهند)، وMAK Controls (الهند)، وAviation Ground Equipment Corp. (الولايات المتحدة)، وIngersoll Rand (الولايات المتحدة)، وEpsilon Systems Solutions (الولايات المتحدة)، وMain New Energy (الصين)، وGreenwood Aerospace (الولايات المتحدة). تركز هذه الشركات على تطوير وحدات ASU مبتكرة وموفرة للطاقة مع أنظمة تحكم متقدمة وخيارات طاقة معيارية لتلبية المتطلبات التجارية والدفاعية على مستوى العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق مركبات الدعم الأرضي التي تعمل بالطاقة ASU

التحول نحو العمليات الأرضية المكهربة والمستدامة لتعزيز نمو السوق

ويشهد السوق تحولًا كبيرًا مدفوعًا بتركيز صناعة الطيران على إزالة الكربون والكفاءة التشغيلية. وتقوم المطارات وشركات الطيران باستبدال وحدات تخزين الطاقة التقليدية التي تعمل بالديزل بأنظمة تعمل بالبطاريات الكهربائية والهجينة ووقود الهيدروجين لتتماشى مع مبادرات الاستدامة العالمية مثل خطة تعويض وخفض الكربون للطيران الدولي (CORSIA) التابعة لمنظمة الطيران المدني الدولي. بالإضافة إلى ذلك، فإن دمج تكنولوجيا المعلومات وإنترنت الأشياء وأنظمة المراقبة الذكية في وحدات تخزين الدعم الأرضية يعمل على تعزيز كفاءة الأسطول والصيانة التنبؤية وتحليلات الاستخدام، مما يدفع نمو سوق مركبات الدعم الأرضية التي تعمل بالطاقة المخصصة لوحدات تخزين الدعم. تتبنى القواعد الجوية الدفاعية بشكل متزايد وحدات ASU معيارية ومتعددة الوقود لدعم منصات الطائرات المتنوعة والاحتياجات التشغيلية. ويميل الاتجاه أيضًا نحو تأجير الأسطول ونماذج ملكية GSE المشتركة، مما يقلل العبء الرأسمالي على شركات الطيران وسلطات المطارات. ويعمل هذا التطور على تشكيل نظام بيئي أكثر اتصالاً وكفاءة في استخدام الطاقة ورقمنة للعمليات الأرضية عبر قطاعي الطيران التجاري والدفاعي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

فرص السوق

الكهرباء، واعتماد الهيدروجين، ونماذج الأسطول كخدمة لتعزيز نمو السوق

يقدم السوق فرصًا قوية للنمو من خلال الكهرباء والابتكار المعتمد على الهيدروجين ونماذج الأعمال الموجهة نحو الخدمات. وتضع المطارات في جميع أنحاء العالم أهدافًا لخفض الانبعاثات إلى الصفر، مما يخلق سوقًا طويلة الأجل للبطاريات الكهربائية والهيدروجينخلية الوقودوحدات معالجة البيانات. يركز المصنعون على تطوير أنظمة طاقة معيارية قابلة للتبديل وقابلة للتكيف عبر منصات GSE المتعددة، مما يحسن استخدام الأصول والاستدامة. تعمل برامج تحديث الدفاع أيضًا على تعزيز الفرص لوحدات ASU عالية السعة وقوية مصممة للتوافق مع الطائرات المتعددة. علاوة على ذلك، فإن ظهور نماذج "الأسطول كخدمة" والتأجير يمكّن المشغلين الصغار من الوصول إلى المعدات المتقدمة دون استثمار رأسمالي كبير. وستعمل الشراكات بين مصنعي المعدات الأصلية وسلطات المطارات ومقدمي البنية التحتية للطاقة على تسريع عملية اعتماد هذه التكنولوجيا. بشكل جماعي، تضع هذه الاتجاهات سوق مركبات الدعم الأرضي التي تعمل بالطاقة ASU لتحقيق تحول تكنولوجي وتشغيلي كبير خلال العقد المقبل.

محركات السوق

التوسع في الحركة الجوية العالمية وتحديث البنية التحتية الأرضية لتعزيز نمو السوق

يعد ارتفاع الحركة الجوية العالمية وتوسيع البنية التحتية للمطارات من القوى الرئيسية التي تدفع توسع السوق. وقد أدى انتعاش السفر الجوي بعد الوباء، إلى جانب مشاريع توسعة المطارات واسعة النطاق عبر منطقة آسيا والمحيط الهادئ والشرق الأوسط وأوروبا، إلى تعزيز الطلب على أساطيل الدعم الأرضي الموثوقة والفعالة. علاوة على ذلك، شجعت الدفعة نحو التحديث في إطار مبادرات "المطار الأخضر" على تبني وحدات إمداد بالطاقة منخفضة الانبعاثات وعالية الكفاءة. وتساهم برامج تحديث الدفاع أيضًا بشكل كبير، حيث تسعى القواعد الجوية إلى الحصول على وحدات ASU عالية السعة وقوية للجيل التالي من الطائرات العسكرية. تعمل التطورات التكنولوجية في مجموعات نقل الحركة، بما في ذلك أنظمة البطاريات عالية الطاقة ووحدات الطاقة المعيارية، على تحسين موثوقية بدء التشغيل وتقليل تكاليف التشغيل. تعمل هذه المحركات معًا على تعزيز الاستثمار في وحدات ASU من الجيل التالي التي تتوافق مع اللوائح البيئية والمتطلبات التشغيلية للأساطيل الجوية المتنامية.

قيود السوق

ارتفاع تكاليف الكهرباء والبنية التحتية المحدودة للشحن يعيق نمو السوق

على الرغم من الزخم نحو الكهرباء، فإن التكاليف الأولية المرتفعة وفجوات البنية التحتية تمثل قيودًا رئيسية لسوق مركبات الدعم الأرضي التي تعمل بالطاقة ASU. تتطلب وحدات تخزين الطاقة التي تعمل بالبطاريات الكهربائية والهيدروجين استثمارات كبيرة في البنية التحتية للشحن أو إعادة التزود بالوقود، وهو ما لا تستطيع العديد من المطارات، وخاصة في المناطق النامية، تبريره اقتصاديًا. ويطرح الانتقال من أساطيل الديزل إلى البدائل الخالية من الانبعاثات أيضًا تحديات تتعلق بالتوافق والصيانة، لا سيما عندما تكون أنظمة الدعم الحالية قديمة. علاوة على ذلك، أدت التقلبات في أسعار وقود الطائرات وتقلبات سلسلة التوريد للبطاريات المتقدمة وأشباه الموصلات إلى زيادة تكاليف الشراء. يؤدي التوقف التشغيلي أثناء تحويل الأسطول والتدريب المحدود للفنيين إلى إبطاء عملية الاعتماد. وتتجلى هذه القيود المتعلقة بالتكلفة والبنية التحتية بشكل خاص في المطارات الصغيرة والمتوسطة، حيث تظل تكلفة التشغيل هي معيار الشراء المهيمن على الاستدامة.

تحديات السوق

مخاوف التكامل والتوحيد القياسي والموثوقية تخلق تحديات كبيرة في السوق

تواجه الصناعة تحديات مستمرة تتعلق بدمج تقنيات ASU الجديدة في أنظمة المطارات الحالية والتوحيد القياسي العالمي. تتبع سلطات المطارات ووكالات الدفاع المختلفة معايير تشغيلية متنوعة، مما يجعل قابلية التشغيل البيني وإصدار الشهادات معقدة. غالبًا ما يؤدي دمج أنظمة التحكم الإلكترونية المتقدمة ووحدات إدارة الطاقة في المركبات الأرضية التقليدية إلى مخاطر الموثوقية في ظل ظروف المطارات القاسية. علاوة على ذلك، فإن درجات الحرارة القصوى، ودورات العمل المتكررة، وارتفاع الطلب على الطاقة أثناء بدء تشغيل الطائرات يمكن أن تؤدي إلى إجهاد البطاريات والأنظمة الهجينة، مما يؤثر على الأداء. بالنسبة للتطبيقات الدفاعية، فإن متطلبات التنقل والتسلل والمرونة تجعل توحيد التصميم أكثر صعوبة. إن الافتقار إلى الموظفين المهرة لصيانة وحدات ASU الكهربائية والهجينة يزيد من تعقيد الموثوقية وتحديات إدارة دورة الحياة، مما يؤدي إلى إبطاء جهود تحويل الأسطول على مستوى العالم.

تحليل التجزئة

حسب الاستخدام النهائي

عمليات الطائرات العالية وتحديث الأسطول لدفع التوسع في قطاع الخطوط الجوية

حسب الاستخدام النهائي، يتم تقسيم السوق إلى شركات الطيران، وسلطات المطارات، وشركات المناولة الأرضية، ومصنعي المعدات الأصلية للطائرات/MROs، وقوات الدفاع/القواعد الجوية، وشركات التأجير وإدارة الأسطول.

استحوذ قطاع شركات الطيران على الحصة الأكبر من السوق في عام 2025. وفي عام 2026، سيتصدر هذا القطاع بحصة تبلغ 30.94%. ويمتلك هذا القطاع الحصة المهيمنة، مدفوعًا بعمليات الطائرات المستمرة، وتكرار العمليات العالي، وتحديث الأسطول. تعمل حركة الركاب الجوية المتزايدة وأهداف الاستدامة على تعزيز اعتماد مركبات فعالة ومنخفضة الانبعاثات تعمل بالطاقة ASU لأنشطة المناولة الأرضية والصيانة.

من المتوقع أن ينمو قطاع شركات التأجير وإدارة الأساطيل بمعدل نمو سنوي مركب قدره 11.6٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة مجموعة نقل الحركة

الطلب على الموثوقية وإنتاج الطاقة للمركبات التي تعمل بالديزل

استنادًا إلى مجموعة نقل الحركة، يتم تصنيف السوق إلى مركبات تعمل بالديزل، ومركبات تعمل بالبطاريات الكهربائية (BEV)، ومركبات كهربائية هجينة (HEV/PHEV)، ومركبات خلايا وقود الهيدروجين (FCEV)، ومركبات تعمل بالبنزين/غاز البترول المسال/الغاز الطبيعي المضغوط.

استحوذ قطاع المركبات التي تعمل بالديزل على الحصة الأكبر من السوق في عام 2025. وفي عام 2026، يهيمن هذا القطاع بحصة 46.14%. ترجع الهيمنة إلى موثوقيتها المثبتة وإنتاجها العالي للطاقة. ومع ذلك، على الرغم من أن نمو الطلب لا يزال يستخدم على نطاق واسع، إلا أنه يستقر مع تحول المطارات بشكل متزايد نحو البدائل الهجينة والكهربائية لتلبية لوائح الانبعاثات المشددة.

البطارية-المركبات الكهربائيةمن المتوقع أن ينمو قطاع (BEV) بمعدل نمو سنوي مركب قدره 10.1٪ خلال الفترة المتوقعة.

حسب القدرة

تعدد الاستخدامات والفعالية من حيث التكلفة لتعزيز الطلب على الوحدات متوسطة الخدمة

حسب السعة، يتم تصنيف السوق إلى وحدات الخدمة الخفيفة (<5 طن/<50 كيلو فولت أمبير)، والوحدات المتوسطة (5-25 طن/50-150 كيلو فولت أمبير)، والوحدات الثقيلة (>25 طن/>150 كيلو فولت أمبير)، والوحدات المتخصصة للخدمة الشاقة (>50 طنًا/عسكريًا).

قاد قطاع الوحدات متوسطة الخدمة (5-25 طنًا/50-150 كيلو فولت أمبير) الحصة السوقية العالمية لمركبات الدعم الأرضية التي تعمل بالطاقة ASU في عام 2025. وفي عام 2026، يهيمن هذا القطاع بحصة تبلغ 38.15%. هناك طلب قوي على وحدات ASU للخدمة المتوسطة نظرًا لتعدد استخداماتها وتوافقها مع الطائرات ذات الجسم الضيق والواسع. تحقق هذه الوحدات التوازن الأمثل بين الأداء والكفاءة والتكلفة، مما يجعلها الخيار المفضل للمطارات التجارية وعمليات MRO في جميع أنحاء العالم.

من المتوقع أن ينمو قطاع وحدات الخدمة الخفيفة (<5 طن / <50 كيلو فولت أمبير) بمعدل نمو سنوي مركب قدره 9.1٪ خلال الفترة المتوقعة.

حسب المنتج

يؤدي ارتفاع احتياجات الشحن الجوي والخدمات اللوجستية إلى زيادة الطلب على الأمتعة ومركبات الشحن

حسب المنتج، يتم تصنيف السوق إلى مركبات مناولة الطائرات، ومركبات مناولة الركاب، ومركبات مناولة الأمتعة والبضائع، ومركبات خدمة الطائرات، ومركبات صيانة الطائرات ودعم MRO.

استحوذ قطاع مركبات مناولة الأمتعة والبضائع على الحصة الأكبر من السوق في عام 2024. وفي عام 2025، سيتصدر القطاع بحصة 27.85٪. تشهد مركبات مناولة الأمتعة والبضائع نموًا مطردًا في الطلب، مدعومًا بارتفاع لوجستيات التجارة الإلكترونية وحركة الشحن الجوي العالمية. تستثمر المطارات في الحلول الآلية والكهربائية لتعزيز الكفاءة وتقليل الانبعاثات وتحسين سرعة نقل البضائع على المدرج.

من المتوقع أن ينمو قطاع مركبات خدمة الطائرات بمعدل نمو سنوي مركب قدره 9.9٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق سيارات الدعم الأرضي التي تعمل بالطاقة ASU

من الناحية الجغرافية، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

North America ASU Powered Ground Support Vehicles Market Size, 2025 ( USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

استحوذت منطقة أمريكا الشمالية على 29.90% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 213.76 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 226.8 مليون دولار أمريكي في عام 2026. وتشهد المنطقة طلبًا قويًا مدفوعًا بالأساطيل التجارية الكبيرة ومراكز الصيانة والإصلاح والعمرة الرئيسية وبرامج تحديث الدفاع. تعمل المطارات الأمريكية بشكل نشط على استبدال وحدات تخزين الطاقة التي تعمل بالديزل بوحدات تعمل بالبطاريات الكهربائية، بدعم من مبادرات الاستدامة وتحديث البنية التحتية. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 141.17 مليون دولار أمريكي في عام 2026.

أوروبا

حافظت أوروبا على حضور قوي في السوق العالمية، حيث وصلت قيمتها إلى 152.3 مليون دولار أمريكي في عام 2025، وتمثل حصة قدرها 21.30%. ومن المتوقع أن يصل حجم السوق إلى 159.1 مليون دولار أمريكي في عام 2026. ويعود الطلب على المركبات إلى اللوائح البيئية الصارمة، ومبادرات المطارات الخضراء، والحضور القوي لمصنعي السيارات الأصليين. تتبنى دول مثل ألمانيا وفرنسا والمملكة المتحدة بسرعة وحدات ASU الهجينة والكهربائية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 30.19 مليون دولار أمريكي في عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 24.47 مليون دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

في عام 2025، حققت منطقة آسيا والمحيط الهادئ 196.4 مليون دولار أمريكي، مما ساهم بنسبة 27.40٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 215.4 مليون دولار أمريكي في عام 2026. ويعزز نمو المنطقة ارتفاع الحركة الجوية، وتوسيع البنية التحتية للمطارات، والتحديث السريع للأساطيل عبر الصين والهند وجنوب شرق آسيا. تدعم برامج توسيع المطارات التي تقودها الحكومة وزيادة الإنفاق الدفاعي نمو السوق. ومن المتوقع أن يصل حجم سوق الصين إلى 71.42 مليون دولار أمريكي في عام 2026، في حين من المتوقع أن تصل أسواق اليابان والهند إلى 36.26 مليون دولار أمريكي و26.85 مليون دولار أمريكي، على التوالي، في عام 2026.

بقية العالم

ساهمت بقية دول العالم بنسبة 21.40% من السوق العالمية في عام 2025، بقيمة تبلغ 153.4 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 163.7 مليون دولار أمريكي في عام 2026. ويعتمد الطلب في جميع أنحاء الشرق الأوسط وأفريقيا وأمريكا اللاتينية على مشاريع توسيع المطارات، ونمو السياحة، والاستثمارات في الطيران العسكري. تركز مراكز الطيران الرئيسية بشكل متزايد على وحدات ASU المتقدمة والموفرة للطاقة لدعم العمليات التجارية وعمليات الشحن.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

اللاعبون الرئيسيون الذين سيعتمدون برامج كهربة الأساطيل وشراكات لتوسيع نطاق الوصول العالمي

تتم قيادة سوق مركبات الدعم الأرضي التي تعمل بالطاقة ASU من قبل الشركات المصنعة لمعدات الدعم الجوي والأرضي التي تركز على الابتكار والاستدامة. ومن بين اللاعبين الرئيسيين شركة Rheinmetall AG (ألمانيا)، وGuinault SA (فرنسا)، وTextron GSE (الولايات المتحدة)، وAir+MAK Industries (الهند)، وMAK Controls (الهند)، وIngersoll Rand (الولايات المتحدة)، وEpsilon Systems Solutions (الولايات المتحدة)، وAviation Ground Equipment Corp. (الولايات المتحدة)، وMain New Energy (الصين)، وGreenwood Aerospace (الولايات المتحدة). تعمل هذه الشركات على تطوير أنظمة ASU الهجينة والكهربائية والوحداتية، وتوسيع نطاق الوصول العالمي من خلال التعاون وبرامج كهربة الأسطول والحلول المخصصة لكل من قطاعي الطيران التجاري والدفاعي.

قائمة المفاتيحمركبة دعم أرضي تعمل بالطاقة ASUلمحة عن الشركات:

- راينميتال ايه جي(ألمانيا)

- صناعات إير+ماك (الهند)

- جينولت إس إيه (فرنسا)

- تيكسترون جي إس إي (الولايات المتحدة)

- حلول أنظمة إبسيلون (الولايات المتحدة)

- انجرسول راند(نحن.)

- عناصر التحكم MAK (الهند)

- شركة معدات الطيران الأرضية (الولايات المتحدة)

- الطاقة الجديدة الرئيسية (الصين)

- غرينوود أيروسبيس (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- يناير 2025: ستقدم شركة Swissport International خدمات المناولة الأرضية الشاملة لشركات الطيران التابعة لمجموعة Lufthansa وركابها في مطار هيثرو بلندن. تؤكد هذه الاتفاقية التي تمتد لخمس سنوات على خبرة Swissport العالمية وكفاءتها في إدارة العمليات الأساسية الكبيرة.

- نوفمبر 2024: حصلت شركة Blackhawk، المعترف بها كشركة رائدة في مجال إنترنت الأشياء والتحول الرقمي في الوقت الفعلي للأصول البعيدة والمتنقلة، بالتعاون مع AB Equipment، أحد أكبر موردي المعدات ومراكز الخدمة وأكثرها رسوخًا في نيوزيلندا، على عقد مدته 10 سنوات لتقديم خدمات الصيانة وحلول إنترنت الأشياء المتصلة لأسطول معدات الدعم الأرضي (GSE) التابع لشركة Air New Zealand.

- مايو 2024: أبرمت دناتا، المزود العالمي البارز لخدمات الطيران والسفر، اتفاقيات جوهرية مع كبار المصنعين، وحصلت على عقود إطارية عالمية مدتها خمس سنوات لمعدات الدعم الأرضي الجديدة (GSE) خلال معرض مطار دبي. وتتجاوز القيمة الإجمالية المقدرة لهذه العقود 210 ملايين دولار أمريكي طوال مدتها.

- ديسمبر 2022: حصلت شركة بابكوك على عقد بملايين الدولارات لمدة 10 سنوات لتقديم الدعم العالمي لمعدات النقل الجوي وتشغيل الطائرات، والذي منحته إدارة صيانة الطيران بوزارة القوات المسلحة الفرنسية. ويمثل هذا العقد الرئيسي الافتتاحي لشركة بابكوك في قطاع الأراضي داخل فرنسا، والذي سيستفيد من نقل القدرات من العمليات في المملكة المتحدة. تعتبر فرنسا محورًا رئيسيًا لشركة بابكوك، وهذا الاتفاق الجديد يعزز دعمها للقوات المسلحة الفرنسية.

- نوفمبر 2021: أبرمت شركة Menzies Aviation اتفاقية إطارية عالمية مدتها ست سنوات مع شركة Rushlift GSE لتزويد شركة مناولة البضائع بمعدات الدعم الأرضي. سيقوم قسم معدات الدعم الأرضي للمطارات المتخصص التابع لشركة Doosan Industrial Vehicles UK بتأجير 650 مركبة جديدة لعمليات المناولة الأرضية لشركة Menzies Aviation في مطاري جاتويك ولندن هيثرو.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقًا من خلال تحديد الشركات الرئيسية وفئات المنتجات والتطبيقات الرئيسية داخل الصناعة. بالإضافة إلى ذلك، يسلط التقرير الضوء على اتجاهات السوق والتطورات الملحوظة في هذا المجال. بالتزامن مع الجوانب المذكورة أعلاه، يتضمن التقرير العديد من العوامل التي ساهمت في نمو السوق السريع في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 8.90% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج

|

|

حسب القدرة

|

|

|

بواسطة مجموعة نقل الحركة

|

|

|

حسب الاستخدام النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية بلغت 716 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1,507.70 مليون دولار أمريكي بحلول عام 2034.

ينمو السوق بمعدل نمو سنوي مركب قدره 8.90٪ خلال فترة التوقعات (2026-2034).

حسب الاستخدام النهائي، يعد قطاع شركات الطيران هو القطاع الرائد في السوق خلال فترة التوقعات.

يعد قطاع المركبات التي تعمل بالديزل هو القطاع الرائد في هذا السوق خلال فترة التوقعات.

تعد Rheinmetall AG (ألمانيا)، وAir+MAK Industries (الهند)، وGuinault S.A. (فرنسا)، وTextron GSE (الولايات المتحدة)، وEpsilon Systems Solutions (الولايات المتحدة)، وIngersoll Rand (الولايات المتحدة) من بين الشركات المصنعة الأصلية الرائدة في السوق.

وتستحوذ أمريكا الشمالية على الحصة الأكبر في السوق العالمية.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة